Kenaikan Gaji Penjawat Awam 2026: Panduan Lengkap Apa Perlu Buat Lepas Naik Gaji

Kenaikan gaji penjawat awam berlaku sehingga empat kali setahun mengikut batch, skim perkhidmatan, gred jawatan dan tarikh lantikan.

Namun, realitinya tidak ramai yang benar-benar tahu apa langkah terbaik yang perlu dilakukan selepas naik gaji. Kebiasaannya, fokus hanya tertumpu kepada perkara yang diinginkan — sedangkan keputusan kewangan yang bijak selepas kenaikan gaji boleh memberi kesan besar dalam jangka panjang.

Hakikatnya, walaupun kenaikan gaji kelihatan kecil, ia boleh membawa perubahan ketara jika dimanfaatkan dengan cara yang betul. Dalam artikel ini, kami kongsikan panduan lengkap untuk penjawat awam selepas kenaikan gaji, termasuk strategi bijak mengurus kewangan supaya kenaikan gaji benar-benar memberi impak maksimum terhadap kedudukan kewangan anda.

Kenaikan Gaji ≠ Duit Lebih (Kalau Tak Urus Dengan Betul)

Ramai penjawat awam buat silap selepas gaji naik:

❌ Terus tambah hutang baru

❌ Upgrade kereta atau telefon tanpa kira kemampuan

❌ Beli benda yang diingini tapi sebenarnya tak perlu

❌ Biarkan hutang lama yang kadar faedah tinggi terus menekan kewangan

Hakikatnya, kenaikan gaji walaupun kecil boleh beri impak besar jika digunakan dengan bijak. Fikir betul-betul sebelum tambah komitmen baru — fokus pada mengurangkan beban kewangan sedia ada supaya kenaikan gaji memberi manfaat maksimum.

Di sinilah pentingnya faham DSR (Debt Service Ratio) supaya kenaikan gaji beri impak maksimum.

Apa Itu DSR & Kenapa Penting Lepas Naik Gaji?

DSR (Debt Service Ratio) ialah peratusan gaji yang digunakan untuk membayar hutang bulanan. Ia salah satu faktor utama yang dilihat oleh institusi kewangan bila anda memohon pinjaman baru.

- Contoh:

- Gaji bersih: RM5,500

- Komitmen hutang: RM3,300

👉 DSR = 60%

📌 Bila DSR tinggi (contoh: 60%), biasanya sukar untuk dapat kelulusan pinjaman baru kerana bank atau koperasi melihat bahawa sebahagian besar gaji anda sudah terikat dengan hutang sedia ada. Walau bagaimanapun, setiap individu berbeza — kelulusan bergantung juga kepada profil kewangan, komitmen luar, dan rekod CCRIS.

📌 Bila gaji naik:

- Gaji bersih meningkat

- DSR akan turun, kadang-kadang hanya beberapa peratus sahaja

- Peluang untuk susun semula hutang atau memohon pinjaman baru menjadi lebih tinggi

Dengan kata lain, kenaikan gaji bukan sekadar duit lebih, ia juga memberi ruang kewangan yang lebih fleksibel, mengurangkan tekanan bulanan, dan meningkatkan peluang untuk mendapatkan pembiayaan dengan lebih mudah.

6 Langkah Bijak Lepas Kenaikan Gaji Penjawat Awam

1. Semak Kenaikan Gaji Sebenar (Gaji Bersih)

Selepas kenaikan gaji penjawat awam, jangan hanya fokus pada gaji kasar. Apa yang lebih penting ialah kenaikan gaji bersih selepas potongan. Dengan menggunakan kalkulator kenaikan gaji penjawat awam, anda boleh mengira gaji bersih sebenar, melihat perbezaan sebelum dan selepas potongan, serta menentukan ruang kewangan yang ada sebelum membuat sebarang keputusan kewangan.

2. Elakkan Tambah Komitmen Secara Terburu-buru

Kenaikan gaji RM200–RM400 sebulan memang nampak sedikit, tetapi ia bukan lesen untuk terus tambah hutang baru. Ramai penjawat awam mudah terikut godaan membeli barang baru atau mengambil pinjaman tambahan apabila ada ruang kewangan lebih. Sebelum bertindak, tanya diri sendiri: “Adakah ini benar-benar keperluan saya, atau sekadar kehendak semata-mata?”

Jika ia benar-benar perlu, perancangan kewangan yang rapi amat penting. Fikirkan jumlah bayaran, tempoh pinjaman, dan impak terhadap DSR. Dengan strategi yang betul, kenaikan gaji bukan sahaja boleh digunakan untuk menambah simpanan atau menyusun semula hutang sedia ada, tetapi juga membantu mengukuhkan kedudukan kewangan jangka panjang tanpa menambah beban baru.

3. Tutup Hutang Mahal Dahulu

Antara hutang yang biasanya “makan gaji” adalah kad kredit, pinjaman peribadi kadar tinggi dan hutang jangka pendek bertindan. Hutang jenis ini boleh menjejaskan kewangan kerana anda sebenarnya membayar faedah sahaja. Ramai yang hanya bayar minimum untuk “survive”, tetapi persepsi ini salah — selagi hanya bayar faedah, baki pokok tetap kekal, malah hutang boleh bertambah jika anda terus berbelanja. Contohnya, kadar faedah kad kredit di Malaysia boleh mencecah 15–18% setahun, manakala sesetengah pinjaman peribadi juga boleh setinggi 18% setahun.

💡 Cara bijak selepas naik gaji: Gunakan lebihan gaji untuk tumpukan bayaran pada hutang mahal dahulu, sambil kekalkan bayaran minimum bagi hutang lain. Ini cara yang dipanggil debt avalanche method — bayar hutang dengan kadar faedah tertinggi terlebih dahulu untuk kurangkan kos faedah keseluruhan. Dengan strategi ini, kenaikan gaji bukan sahaja menambah ruang kewangan, tetapi juga membantu melangsaikan hutang lebih cepat dan mengurangkan tekanan bulanan.

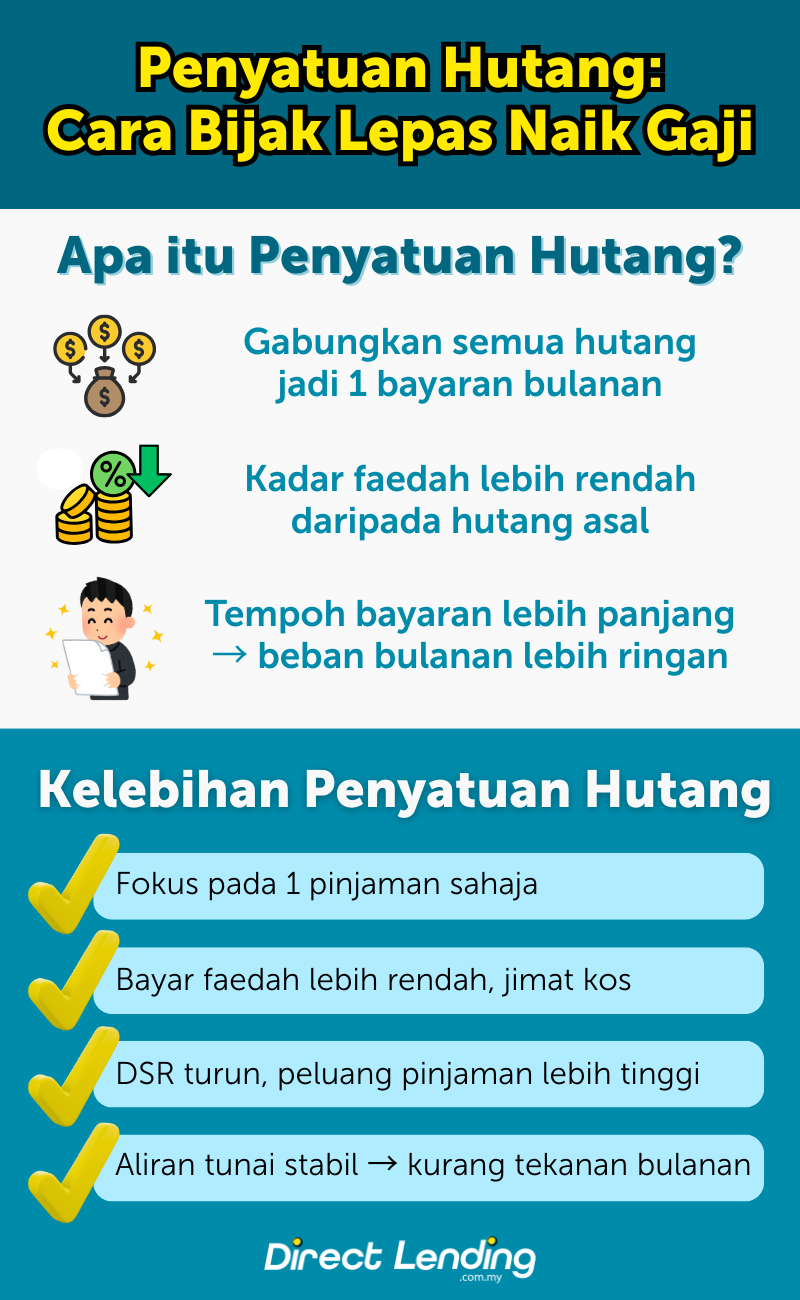

4. Penyatuan Hutang: Strategi Paling Logik Lepas Naik Gaji

Bagi penjawat awam yang ada banyak komitmen, penyatuan hutang adalah langkah paling bijak selepas kenaikan gaji. Ia membolehkan beberapa hutang digabungkan menjadi satu bayaran bulanan dengan kadar faedah lebih rendah dan tempoh lebih panjang, sekaligus menjadikan aliran tunai lebih stabil.

Kelebihan penyatuan hutang:

- Gabungkan beberapa hutang menjadi satu bayaran bulanan

- Kadar faedah lebih rendah berbanding hutang asal

- Tempoh pembayaran lebih panjang, beban bulanan lebih ringan

- DSR dapat dikurangkan, memberi peluang untuk pinjaman baru jika perlu

Walaupun kenaikan gaji RM200–RM400 tidak cukup untuk melangsaikan semua hutang tinggi, penyatuan hutang membuatnya mungkin dan praktikal. Dengan mengambil pinjaman baru yang kadar faedahnya lebih rendah, anda boleh tutup semua hutang lama dan hanya fokus pada satu pinjaman sahaja. Strategi ini bukan sahaja mengurangkan jumlah faedah dibayar, tetapi juga memudahkan pengurusan kewangan bulanan.

Ramai pelanggan Direct Lending telah menggunakan kaedah ini untuk kurangkan komitmen mereka, dengan pinjaman mampu milik bermula 2.82% setahun, sama ada dengan bank atau koperasi, bergantung kepada kelayakan.

5. Simpan untuk Dana Kecemasan

Selepas hutang lebih teratur, langkah seterusnya ialah membina dana kecemasan. Sasarkan 3–6 bulan gaji sebagai simpanan untuk menghadapi situasi yang tidak dijangka, seperti kecemasan perubatan, kerosakan kereta, atau kehilangan sumber pendapatan sementara. Dana ini memberi perlindungan kewangan supaya anda tidak terpaksa mengambil pinjaman baru atau bergantung kepada orang lain semasa keadaan mendesak.

Daripada menggunakan lebihan gaji untuk membeli barang yang tidak perlu atau menambah komitmen baru, adalah lebih bijak menyimpan wang untuk menghadapi kecemasan. Dengan cara ini, anda bukan sahaja melindungi diri daripada tekanan kewangan, tetapi juga memastikan kenaikan gaji benar-benar memberi impak positif kepada kedudukan kewangan jangka panjang. Dana kecemasan yang kukuh adalah asas untuk kewangan yang lebih stabil dan bebas dari hutang tidak perlu.

Jika kecemasan tetap berlaku dan wang simpanan belum cukup, Direct Lending menawarkan pelan ansuran patuh Syariah yang fleksibel sehingga 12 bulan dengan kadar 1.5% sebulan. Ini membolehkan anda menampung kos segera seperti kerosakan kereta, servis, pembaharuan takaful, rawatan perubatan, atau gadget seperti smartphone, tablet atau laptop rosak, sambil tetap mengekalkan strategi simpanan dan pengurusan kewangan yang bijak.

6. Simpanan & Pelaburan Bijak

Selain menyimpan untuk kecemasan, cara terbaik untuk mengembangkan kewangan selepas kenaikan gaji penjawat awam adalah melalui pelaburan atau simpanan jangka panjang yang patuh Syariah. Beberapa pilihan yang popular termasuk ASB, SSPN, unit amanah patuh Syariah, dan KWSP. Pelaburan ini membolehkan anda memaksimumkan wang yang ada dan membantu ia berkembang dari masa ke masa. Semua orang bekerja keras, tetapi mereka yang bekerja lebih bijak adalah yang memanfaatkan sepenuhnya lebihan wang, termasuk lebihan daripada kenaikan gaji.

Bagi ramai penjawat awam, KWSP (EPF) merupakan salah satu pilihan utama kerana caruman dilaburkan dalam campuran saham, bon, dan aset lain yang memberi pulangan dividen tahunan serta simpanan persaraan. Selain itu, anda boleh membuat caruman sukarela atau i‑Topup untuk menambah simpanan melebihi kadar caruman wajib, yang membolehkan wang anda berkembang lebih cepat dan memberi asas kewangan lebih kukuh untuk hari tua.

Tambahan pula, caruman secara sukarela kini lebih fleksibel, dengan jumlah maksimum caruman tahunan yang lebih tinggi dan lebih banyak pilihan untuk menyimpan pada bila‑bila masa — termasuk melalui aplikasi i‑Akaun bagi KWSP. Dengan memanfaatkan pelaburan patuh Syariah seperti ASB, SSPN, unit amanah, atau KWSP, anda boleh memastikan lebihan gaji digunakan untuk membina aset yang stabil dan bukannya hanya tersimpan di akaun bank yang kurang berkembang.

Kisah Kejayaan: Dari 'Tak Layak' Kepada Aliran Tunai Ekstra RM10k Selepas Naik Gaji

Ramai yang beranggapan kenaikan gaji tahunan RM100-RM200 tidak mampu mengubah apa-apa. Namun, bagi salah seorang pelanggan Direct Lending, kenaikan gaji bersih inilah yang menjadi "kunci" kepada kebebasan kewangannya.

Situasi Pelanggan Sebelum Ini:

Beliau mempunyai komitmen yang sangat tinggi dengan 1 hutang kad kredit dan 2 pinjaman peribadi lama yang berkadar faedah tinggi. Akibatnya:

Komitmen Bulanan: RM2,724 (Hampir mencecah had DSR 60%).

Status: Beliau pernah memohon untuk overlap sebelum ini tetapi tidak layak kerana ruang gaji bersih yang terlalu kecil.

Langkah Bijak Selepas Kenaikan Gaji:

Sebaik sahaja gaji beliau naik, ruang DSR beliau terbuka sedikit. Kami di Direct Lending membantu beliau melakukan strategi penyatuan hutang (debt consolidation) dengan memilih produk bank berkadar rendah.

Hasil Selepas Penyatuan Hutang:

Hutang Mahal Selesai: Semua baki kad kredit dan 2 pinjaman peribadi lama ditutup terus.

Komitmen Bulanan Berkurang: Dari RM2,724 menjadi RM2,618 sahaja.

Penjimatan tunai: RM106 setiap bulan!

Tunai Tambahan (Cash-in-Hand): Walaupun komitmen bulanan berkurang, beliau masih berjaya mendapat RM10,000 tunai bersih yang digunakan untuk keperluan mendesak — iaitu renovasi rumah beliau seperti yang diimpikan.

Kenaikan gaji anda adalah peluang untuk "reset" hutang mahal. Seperti pelanggan kami ini, beliau bukan sahaja jimat RM106 sebulan, malah dapat RM10k tunai tanpa perlu menambah beban bulanan yang lebih tinggi daripada asalnya.

Kesimpulan

Kenaikan gaji penjawat awam adalah peluang terbaik untuk memperbaiki kedudukan kewangan jika digunakan dengan bijak. Daripada hanya menambah perbelanjaan atau hutang baru, langkah yang betul termasuk semak gaji bersih, elakkan komitmen terburu-buru, tutup hutang mahal, pertimbangkan penyatuan hutang, bina dana kecemasan, dan labur lebihan gaji.

Dengan mengikuti panduan ini, setiap kenaikan gaji bukan sahaja memberi ruang kewangan lebih selesa, tetapi juga boleh menjadi asas untuk simpanan, pelaburan, dan kestabilan kewangan jangka panjang. Ingat, strategi bijak selepas kenaikan gaji penjawat awam akan memastikan setiap ringgit yang diterima memberi impak maksimum terhadap masa depan kewangan anda.

Bagi anda yang kini berdepan dengan hutang pinjaman peribadi, jangan biarkan beban kewangan menjejaskan kehidupan seharian. Ambil langkah bijak untuk menyelesaikan hutang dan capai kebebasan kewangan, supaya hidup lebih tenang tanpa tekanan dari komitmen bulanan.

Artikel ini ditulis oleh Direct Lending – Platform pinjaman di Malaysia yang mudah, telus, diperibadikan, dan menjamin kepuasan anda. Setakat ini, kami sudah ada lebih 8,000 review 5-bintang daripada pelanggan di Google. Layari laman web Direct Lending untuk cari, banding dan mohon pinjaman peribadi, pinjaman PKS Mikro dan ansuran servis kereta & Takaful kereta.

{kind=link}

{kind=link}

{kind=link}