10 Cara Selesaikan Hutang Lapuk Yang Ramai Tak Tahu

Menjalani kehidupan tanpa bebanan hutang adalah impian ramai orang di dunia. Walau bagaimanapun, persoalannya ialah bagaimana untuk menyelesaikan hutang ini tepat pada masanya? Makin membimbangkan bila mana hutang baru ini kelak bakal menjadi hutang jahat yang membebankan setiap bulan.

Hutang jahat ialah hutang tertunggak yang menjadi komitmen bulanan dalam jangka panjang. Ia juga dikategorikan sebagai hutang yang tidak menambah nilai kewangan kepada kehidupan anda dan mungkin melibatkan kos tambahan untuk jangka masa panjang. Dalam artikel ini, kami ingin berkongsi tentang cara untuk menyelesaikan hutang jahat, teknik seperti kaedah Snowball, pinjaman peribadi overlap dan banyak lagi. Tetapi sebelum itu, jom kita fahami apa itu hutang baik dan hutang jahat.

Isi Kandungan

- Apakah Hutang Baik dan Jahat?

- Video: Perbezaan Antara Hutang Baik VS Hutang Jahat

- Cara Menyelesaikan Hutang Jahat

- 1. Menyediakan belanjawan

- 2. Semak baki tertunggak dan kadar faedah

- 3. Tetapkan sasaran dan pilih teknik untuk menghapuskan hutang jahat

- 4. Manfaatkan faedah kad kredit

- 5. Kurangkan perbelanjaan yang tidak perlu

- 6. Gunakan pendapatan bonus untuk membayar hutang

- 7. Dapatkan pekerjaan kedua untuk pendapatan sampingan

- 8. Jual semula barang-barang yang tidak diingini di rumah anda

- 9. Beri ganjaran kepada diri sendiri

- 10. Jangan tangguhkan pembayaran hutang

- Video: Cara Terbaik untuk Selesaikan Hutang Anda Awal

- Kesimpulan

Apakah Hutang Baik dan Jahat?

Hutang Baik

Hutang yang baik ialah hutang yang menghasilkan pulangan dalam jangka panjang, seperti pinjaman perumahan, pinjaman perniagaan, dan pinjaman pendidikan.

Pinjaman perumahan membolehkan anda memiliki rumah sendiri, manakala pinjaman perniagaan membuka peluang untuk mengembangkan perniagaan anda dan menjana pendapatan yang lebih tinggi. Pinjaman pendidikan menawarkan pelbagai faedah kerana ia mewakili pelaburan pada masa hadapan melalui pemerolehan ilmu. Sebagai contoh, pinjaman PTPTN memberi kemudahan kepada pelajar untuk membiayai semua atau sebahagian daripada yuran pengajian dan perbelanjaan sara hidup mereka sepanjang tempoh pengajian. Kadar bayaran balik PTPTN juga berpatutan untuk semua peminjam.

Hutang yang baik ialah hutang yang membawa pulangan yang tinggi dan memotivasikan untuk membuat pembayaran balik pada setiap masa. Membuat pinjaman untuk memiliki sebuah kereta adalah keputusan yang munasabah kerana ia mempunyai tujuan yang baik serta memudahkan pergerakan sehari-hari. Walau bagaimanapun, mengambil pinjaman untuk memiliki kenderaan mewah di luar kemampuan anda dianggap sebagai hutang buruk kerana ia boleh membebankan kewangan sendiri.

Tambahan pula, pinjaman yang baik adalah pinjaman peribadi dengan kadar faedah yang rendah. Ia boleh memenuhi tujuan yang dinyatakan sebelum ini, memastikan anda memilih pemberi pinjaman dengan kadar terendah, seperti bank dan koperasi, selagi pinjaman peribadi ini digunakan untuk tujuan yang sama.

Hutang Jahat

Hutang jahat atau hutang lapuk adalah berlawanan sepenuhnya dengan hutang yang baik. Ia adalah hutang yang tidak mendatangkan pulangan dan menjadikan hidup anda sengsara.

Penggunaan barangan elektronik, telefon pintar, gajet, pakaian berjenama, kosmetik dan pelbagai barangan lain secara berleluasa di luar kemampuan akan menyumbang kepada perbelanjaan yang tidak praktikal. Selain itu, menggunakan khidmat servis di spa, klinik kecantikan, pembedahan kosmetik dan produk kecantikan lain dikatakan menjadi sebab utama mengapa seseorang menggunakan pinjaman peribadi atau memohon kad kredit untuk berbelanja.

Tidak dinafikan penggunaan kad kredit ada kelebihannya yang tersendiri khususnya kepada mereka yang mengamalkan perbelanjaan secara cashless. Namun begitu, bagi sesetengah individu yang menggunakan kad kredit sehingga ia mencapai had maksimumnya untuk tujuan di atas, mereka pastinya bakal terjerat dengan kadar bayaran balik yang sangat tinggi. Oleh itu, jika anda hanya memerlukan bantuan kewangan kecemasan, anda boleh mencari pinjaman kredit komuniti atau pinjaman wang berlesen dengan tempoh pinjaman kurang daripada 2 tahun. Jika anda konsisten membuat bayaran balik, anda juga boleh menikmati kadar yang berpatutan tanpa bayaran lewat. Pastikan anda mendapatkan pinjaman kredit komuniti yang sah dan selamat.

Jadi, amatlah penting untuk membuat sebarang keputusan melibatkan kewangan diri dengan bijak dan membezakan antara kehendak dan keperluan. Cara ini dapat mengelakkan anda dari membazir dan lebih berjimat daripada terlebih berbelanja sehingga membawa kepada hutang jahat yang tinggi. Hutang jahat boleh ditandakan sekiranya anda tidak mampu lagi untuk membayar hutang yang dipinjam. Lebih teruk lagi, jika hutang tersebut tertunggak sehingga 6 bulan, berkemungkinan besar anda akan diisytiharkan muflis tanpa sedar.

Video: Perbezaan Antara Hutang Baik VS Hutang Jahat

Cara Menyelesaikan Hutang Jahat

1. Menyediakan belanjawan

2. Semak baki tertunggak dan kadar faedah

1. Laman Web/Aplikasi Mudah Alih/Talian Utama

Anda boleh menyemak imbas tapak atau aplikasi rasmi institusi kewangan yang anda berurusan untuk mendapatkan maklumat lengkap tentang pinjaman anda, seperti baki tertunggak dan kadar faedah.

2. Bantuan profesional

Bantuan profesional seperti Agensi Kaunseling dan Pengurusan Kredit (AKPK) yang tersedia di seluruh negara.

Agensi yang diperakui oleh Bank Negara Malaysia (BNM) ini menawarkan khidmat nasihat dan rundingan percuma untuk penghutang, program pengurusan hutang serta pendidikan celik kewangan am, terutamanya bagi mereka yang memerlukan campur tangan orang ketiga untuk membantu menguruskan kewangan mereka.

3. Buat perbandingan

Sebelum mengambil sebarang pinjaman, bandingkan terlebih dahulu bank mana yang boleh menawarkan anda dengan kadar faedah yang paling munasabah.

4. Rujuk bank

Kebanyakan bank terbuka untuk berunding semula syarat pinjaman pelanggan mereka. Cara terbaik untuk jangka masa panjang ialah dengan menceritakan masalah anda dan mencapai persetujuan bersama dengan pemberi pinjaman mengenai pelan pembayaran balik baru yang tidak membebankan.

3. Tetapkan sasaran dan pilih teknik untuk menghapuskan hutang jahat

Apabila berhutang, adalah penting untuk anda menetapkan sasaran untuk menyelesaikan semua pembayaran atau pinjaman. Contohnya, tetapkan matlamat untuk menjelaskan hutang PTPTN dalam tempoh setahun. Mereka yang mempunyai matlamat tertentu akan lebih termotivasi untuk menghapuskan hutang jahat. Terdapat beberapa teknik untuk menjelaskan hutang, terutamanya yang bermasalah.

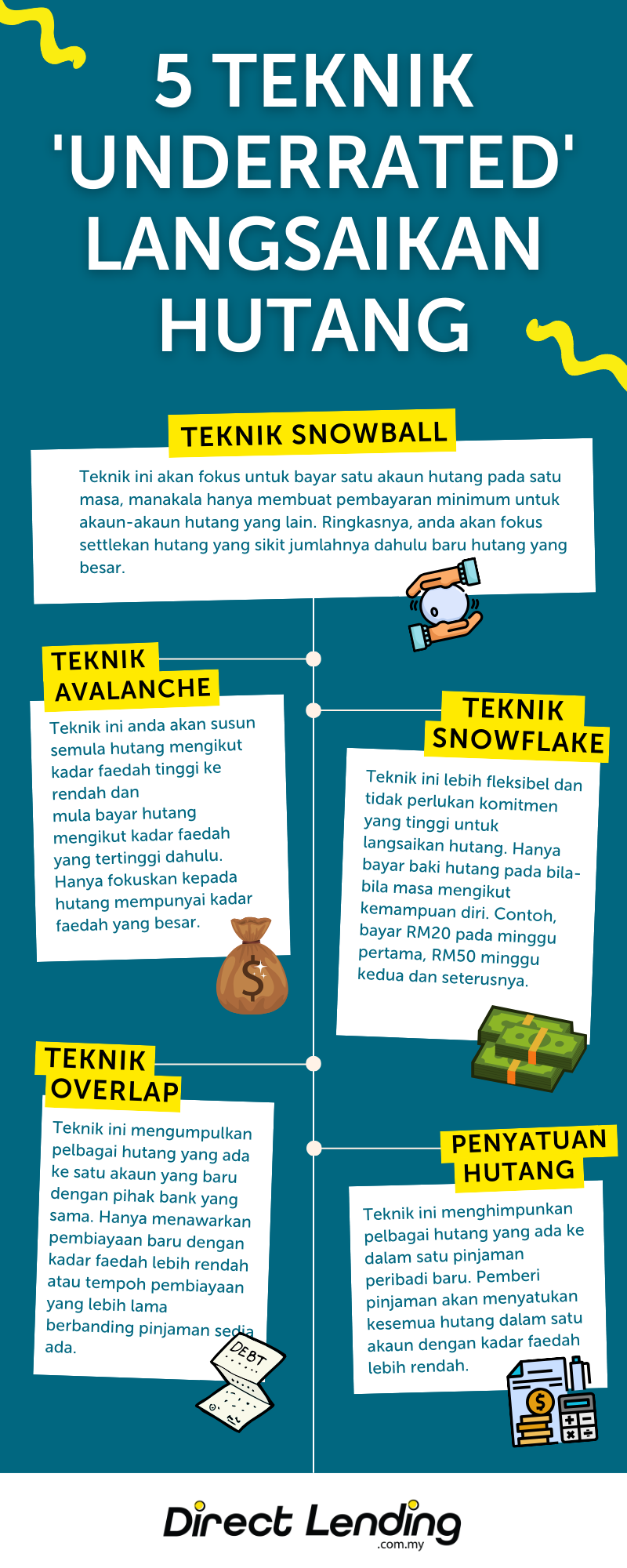

Teknik 1: Snowball

Teknik ini memfokuskan anda membayar satu akaun hutang pada satu masa, sambil membuat pembayaran minimum sahaja untuk hutang tertunggak yang lain. Anda perlu mengutamakan menyelesaikan hutang yang lebih kecil terlebih dahulu sebelum menangani yang lebih besar.

Langkah-langkah untuk menyelesaikan hutang jahat anda dengan teknik Snowball.

- Senaraikan semua hutang anda secara menaik, daripada jumlah terkecil hingga terbesar.

- Seterusnya, senaraikan setiap kadar faedah dan ansuran bulanan yang sepadan. Anda boleh menyemak maklumat yang tepat dengan menghubungi bank atau institusi kewangan anda.

- Setiap hutang juga mempunyai tarikh akhir pembayaran setiap bulan. Untuk memastikan anda tidak dihukum kerana pembayaran lewat bulanan, tulis semua tarikh akhir pembayaran hutang untuk mengelakkan caj faedah pembayaran lewat kerana ini secara tidak langsung menyumbang kepada peningkatan hutang anda.

- Berpandukan senarai tadi, pilih hutang dengan nilai terendah (ansuran bulanan dan faedah diambil kira). Sebagai contoh, hutang terendah anda mungkin yang mempunyai ansuran bulanan terendah. Sekarang anda perlu menumpukan pada pembayaran hutang terendah tersebut. Katakan jika hutang anda yang paling rendah nilainya ialah hutang kad kredit berjumlah RM100 ansuran bulanan. Cuba tandakan sedikit pada RM150 supaya ia dapat diselesaikan dengan lebih cepat.

- Pada masa yang sama, anda masih perlu membayar hutang lain sekurang-kurangnya ansuran minimum komitmen anda.

- Selepas anda berjaya menyelesaikan hutang terkecil (dalam kes ini kad kredit), pilih hutang kedua dalam senarai anda. Sebagai contoh, pinjaman peribadi dengan ansuran bulanan RM300.

- Teruskan membayar RM150 seperti yang anda lakukan sebelum ini untuk hutang kad kredit anda. Bezanya sekarang anda perlu menambah lagi RM300 untuk pinjaman peribadi. Oleh itu, setiap bulan anda kini akan membayar sejumlah RM450 (RM300 + RM150) untuk menyelesaikan pinjaman peribadi.

- Ulang strategi ini untuk semua hutang dalam senarai anda.

Kebaikan & keburukan menggunakan teknik Snowball.

Teknik ini boleh memberi motivasi untuk anda terus melunaskan segala hutang. Anda juga akan menjadi lebih bijak dalam menguruskan hutang jahat dan mengelakkan penggunaan kad kredit secara berlebihan.

Walau bagaimanapun, teknik ini akan memanjangkan jumlah masa yang diambil untuk menyelesaikan semua hutang anda. Ini kerana pembayaran balik minimum yang dibuat untuk komitmen lain akan menyebabkan pengumpulan faedah ke atas hutang tersebut dan akan memanjangkan masa pembayaran balik.

Teknik 2: Avalanche

Teknik ini serupa dengan teknik bola salji. Bezanya teknik ini memerlukan anda untuk menyusun hutang anda terlebih dahulu dalam susunan menurun iaitu dari hutang yang mempunyai faedah tertinggi kepada yang paling sedikit, atau daripada komitmen yang paling penting kepada yang paling tidak penting. Membayar komitmen dengan faedah tertinggi dahulu boleh membantu anda menjimatkan pembayaran faedah keseluruhan dalam jangka masa panjang.

Aspek yang paling penting dalam hal ini adalah untuk anda menyusun komitmen mengikut keutamaan, daripada bayaran sewa atau gadai janji, pinjaman kenderaan, utiliti, pinjaman peribadi, keperluan harian, dan kemudian perbelanjaan tunai lain. Dengan cara ini, anda boleh mengetepikan perbelanjaan lain yang mempunyai lebih fleksibiliti dalam memilih, seperti keahlian gim, makanan haiwan peliharaan dan langganan penstriman dalam talian

Berbanding teknik Snowball yang tertumpu kepada baki terkecil, Avalanche tertumpu kepada hutang yang mempunyai kadar faedah yang paling tinggi dahulu.

Langkah-langkah menyelesaikan hutang lapuk dengan teknik Avalanche.

- Senaraikan semua hutang sedia ada anda dalam susunan menurun, bermula dari hutang yang mempunyai kadar faedah tertinggi.

Sebagai contoh, katakan anda mempunyai hutang ini:

| Kad Kredit | Pinjaman Peribadi *anggaran 2 tahun | Pinjaman Kereta *anggaran 7 tahun | PTPTN *anggaran 6 tahun | |

| Baki tertunggak | RM3,000 | RM5,000 | RM45,000 | RM30,000 |

| Kadar Faedah (tahunan) | 18% | 8% | 3.51% | 1.5% |

| Ansurans Bulanan | RM150 (bulan pertama) | RM241 | RM667 | RM435.96 |

- Hutang dengan kadar faedah tertinggi adalah rajah ini ialah hutang kad kredit, dengan kadar faedah 18%. Mengikut teknik Avalanche, anda harus membayar hutang ini terlebih dahulu.

- Jadual di atas menunjukkan hutang keseluruhan berjumlah RM1,493.96. Untuk membayar hutang kad kredit dengan lebih cepat, anda harus menggunakan semua baki yang tinggal untuk membayar hutang.

- Kaedah pengiraan yang sama seperti teknik bola salji akan diguna pakai. Contohnya, anda biasanya memperuntukkan RM1,600 sebulan untuk semua komitmen hutang anda. Baki daripada peruntukan ini ialah RM106.04 (RM1,600 – RM1,493.96) dan ia digunakan untuk menambah pembayaran balik hutang dengan faedah tertinggi (dalam kes ini kad kredit). Pada masa yang sama, anda harus membuat pembayaran balik minimum untuk akaun hutang yang lain.

- Selepas anda melunaskan sepenuhnya, anda harus beralih kepada komitmen dengan faedah kedua tertinggi, seperti pinjaman peribadi. Jumlah bayaran balik kini sepatutnya RM256.04 (RM150.00 dibawa ke hadapan daripada hutang kad kredit sebelumnya + RM106.04). Ulang kaedah yang sama untuk semua hutang berikutnya.

Kelebihan & Kekurangan Teknik Avalanche

Kelebihan teknik Avalanche ini ialah ia lebih menjimatkan. Hal ini kerana boleh mengelakkan pembayaran faedah berganda kerana anda menyelesaikan hutang jahat dengan kadar faedah yang paling tinggi dahulu.

Dalam sesetengah kes, ada hutang tertentu dengan jumlah tertinggi di antara semua hutang anda boleh dikenakan faedah tertinggi. Biasanya, anda akan mengambil masa 2-3 tahun untuk membayarnya. Ketika itu pertempuran psikologi mungkin berlaku. Tanya diri anda, adakah anda boleh konsisten mempraktikan teknik Avalanche? Secara ringkasnya, teknik ini memerlukan disiplin diri dan komitmen yang tinggi.

Teknik 3: Snowflake

Kelebihan & Kekurangan Teknik Snowflake

Anda tidak akan dibebani dengan komitmen kewangan yang tinggi, kerana anda hanya perlu membayar sedikit demi sedikit hutang dengan jumlah yang kecil.

Anda boleh menyelesaikan hutang ini tanpa sedar jika anda membiayainya dengan mendapatkan kerja sampingan atau menjadi pekerja bebas.

Walau bagaimanapun, anda memerlukan masa yang agak lama untuk menyelesaikan hutang menggunakan cara ini dan bahkan garis masa bila hutang boleh diselesaikan mungkin sukar untuk diramalkan. Oleh itu, anda memerlukan perancangan yang teliti jika anda memilih untuk membayar hutang dengan teknik ini.

Anda mesti mengemas kini baki hutang jahat untuk mengelakkan caj tersembunyi atau faedah terkumpul. Ini juga untuk memastikan anda boleh meramalkan jangka masa yang diperlukan untuk menyelesaikan semua hutang ini.

3 teknik yang digariskan di atas semuanya mempunyai kebaikan dan keburukan yang sendiri, tetapi semuanya menunjukkan hasil yang sama: MEMBAYAR HUTANG

Sebagai tambahan, ini adalah 2 teknik tambahan untuk membayar hutang dengan lebih cepat dan pada masa yang sama mengurangkan komitmen bulanan anda dengan ansuran bulanan yang lebih rendah.

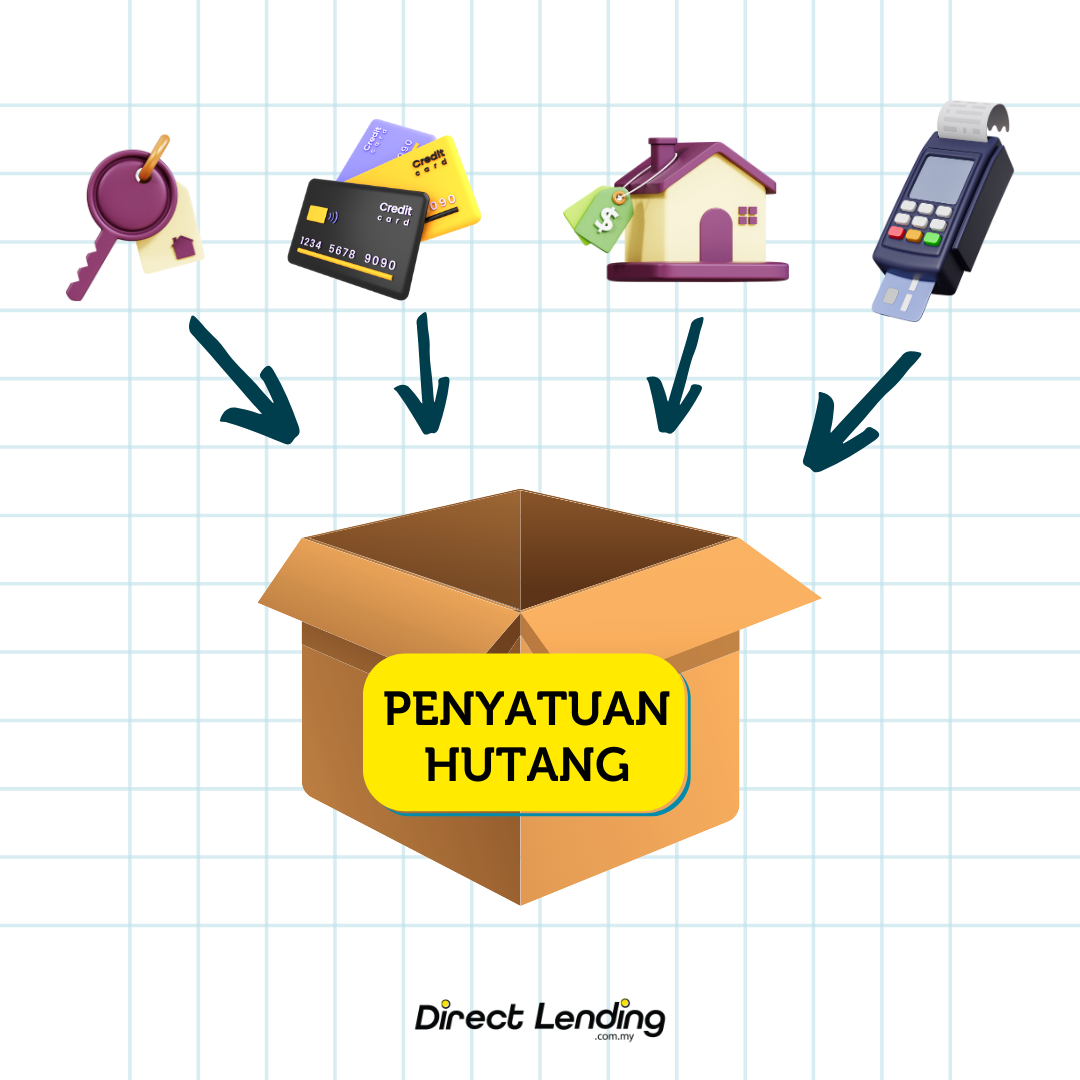

Teknik 4: Penyatuan Hutang

Penyatuan hutang adalah cara untuk menyatukan pelbagai hutang yang dimiliki ke dalam pinjaman peribadi baru. Pemberi pinjaman akan menggabungkan semua hutang anda ke dalam satu akaun (pinjaman peribadi baru) dengan kadar faedah yang lebih rendah daripada kadar purata pinjaman yang anda miliki. Sebagai contoh, jika anda terbeban dengan hutang pinjaman kereta, teknik ini adalah salah satu cara untuk menyelesaikan hutang pinjaman kereta dengan cepat

Mudahnya, anda akan menggunakan wang daripada pinjaman peribadi baru untuk menyelesaikan hutang sedia ada. Penyatuan hutang boleh dilakukan di mana-mana institusi kewangan yang menawarkan perkhidmatan tersebut.

Panduan langkah demi langkah untuk membayar hutang dengan Penyatuan Hutang

- Ambil ketekunan wajar pada diri sendiri (senaraikan semua hutang anda)

- Cari kadar faedah yang lebih baik

- Kenal pasti kos pemprosesan, yuran & caj tersembunyi

Kelebihan Penyatuan Hutang

- Fokus pada membayar satu ansuran sahaja

- Bantu untuk mengurangkan komitmen bulanan anda

Kelemahan Penyatuan Hutang

- Tempoh pembayaran balik yang lebih lama dengan kadar faedah yang lebih rendah

- Peluang permohonan ditolak

- Tidak akan menghapuskan hutang

Teknik 5: Buat Overlap Loan

Pertindihan menggabungkan pelbagai hutang sedia ada ke dalam akaun baru (pinjaman peribadi) dengan institusi kewangan yang sama. Pinjaman peribadi yang bertindih menawarkan pembiayaan baru dengan kadar faedah yang lebih rendah atau tempoh pembiayaan yang lebih lama daripada pinjaman sedia ada. Gunakan kalkulator pinjaman peribadi overlap kami untuk menganggarkan penjimatan ansuran bulanan anda.

Kaedah pertindihan hanya ditawarkan oleh institusi kewangan yang sama. Sebagai contoh, anda mempunyai pinjaman peribadi dan kad kredit (pinjaman aktif) di Bank X. Anda boleh memohon Kemudahan Bertindih hanya di bank yang sama.

Panduan langkah demi langkah untuk membayar hutang dengan teknik Overlap

- Bertindih dengan pinjaman peribadi faedah yang lebih rendah

- Bertindih dengan tempoh pinjaman yang lebih panjang

- Bertindih dengan potongan gaji melebihi 60% (untuk penjawat awam)

Kebaikan & Keburukan Hutang Bertindih

Anda boleh mengurangkan komitmen bulanan dan menerima 'cash in hand' tanpa menambah jumlah hutang sedia ada. Walau bagaimanapun, beban hutang tidak berkurangan. Pinjaman peribadi bertindih adalah salah satu teknik untuk mengurangkan komitmen, tetapi hutang masih wujud dan mungkin meningkat jika peminjam tidak berdisiplin membayar balik hutang.

Manakah teknik terbaik untuk anda?

Kenali diri anda dengan lebih baik, ia 100% mengenai kemampuan dan kelemahan diri anda sendiri. Jadi pilih teknik yang sesuai dengan sifat dan kebolehan anda. Setiap satu daripada lima teknik di atas mempunyai kelebihan dan kekurangan yang tersendiri. Terdapat teknik yang boleh menyelesaikan hutang jahat dengan cepat tetapi memerlukan disiplin dan komitmen yang tinggi, dan ada yang sangat fleksibel. Setiap individu mempunyai komitmen kewangan yang berbeza-beza. Oleh itu, anda perlu merenung, bertanya keutamaan anda, dan memilih teknik yang berkesan untuk anda.

4. Manfaatkan faedah kad kredit

Jika anda mempunyai satu atau lebih daripada satu 'wang plastik' ini, anda sebenarnya boleh melakukan lebih daripada membeli barang secara kredit. Bergantung pada jenis kad kredit yang anda miliki, sesetengah kad akan membolehkan anda melakukan 'pindahan baki', iaitu memindahkan dana anda pada kadar faedah 0%. Gunakan ciri ini kerana ia boleh membantu anda menjimatkan wang.

Sebagai contoh, katakan anda mempunyai baki kad kredit sebanyak RM15,000 pada kadar faedah tahunan sebanyak 18%. Dalam tempoh setahun anda boleh jimat sehingga RM2,700 melalui pemindahan baki. Jika anda mempunyai jumlah hutang yang anda pasti boleh diselesaikan dalam masa beberapa bulan, semak dengan bank anda untuk melakukan pemindahan baki dengan bayaran yang rendah (jika tidak secara percuma) untuk mempercepatkan proses pembayaran balik.

5. Kurangkan perbelanjaan yang tidak perlu

Cara terbaik untuk berhenti menambah hutang jahat ialah berhenti membeli-belah! Sudah tentu, bukan untuk berhenti membeli-belah sepenuhnya. Mulakan dengan mengurangkan perbelanjaan kecil dan tidak penting. Sebagai contoh, selain menggunakan aplikasi muzik penstriman berbayar, bagaimana pula dengan mencuba versi percuma.

6. Gunakan pendapatan bonus untuk membayar hutang

Perkara pertama yang mungkin muncul dalam fikiran apabila menerima bonus mungkin memberi ganjaran kepada diri sendiri. Sebelum anda terfikir untuk berbelanja atau melakukan sesuatu perkara, fikirkan dahulu jika ia adalah benar-benar keperluan atau sekadar kemahuan dan keinginan nafsu anda. Anda boleh memilih ganjaran kepada diri yang lebih mudah, seperti perjalanan percutian bajet atau makan malam keluarga yang mewah. Adalah lebih praktikal untuk menggunakan wang tunai tambahan untuk membayar hutang terlebih dahul. Hal ini kerana ia sangat penting dalam memastikan kedudukan kewangan anda sekarang untuk mengelakkan masalah pada masa yang tidak dapat diramalkan kemudian.

7. Dapatkan pekerjaan kedua untuk pendapatan sampingan

Image Source: Freepik

Image Source: Freepik

Mendapat pekerjaan kedua adalah satu cara cepat untuk membayar hutang anda. Gunakan masa di luar waktu kerja biasa anda dengan bijak. Daripada berbaring di sofa menonton siri kegemaran anda, gunakan masa ini untuk melakukan kerja bebas yang sepadan dengan kemahiran anda, seperti menulis atau reka bentuk grafik, yang boleh anda lakukan dari rumah. Jadi, mula membina portfolio anda dengan mencari peluang di Upwork, Fiverr, Freelancer dan lain-lain. Selain itu, anda boleh menjadikan hobi anda sebagai pendapatan kedua. Jika anda suka membakar, sebagai contoh, cuba jual kek dalam talian. Peluang di luar sana sangat luas!

8. Jual semula barang-barang yang tidak diingini di rumah anda

Lihat sekeliling rumah anda dan cari barang yang anda tidak perlukan lagi. Jika anda mempunyai hadiah lama, hiasan atau perabot yang tidak diperlukan lagi tetapi masih dalam keadaan baik, bersihkan dan jual dalam talian untuk mendapatkan wang tunai segera. Muat naik iklan tersebut di platform pasaran seperti Carousell, Mudah.my, atau Lelong pada harga yang berpatutan supaya ia boleh dijual dengan cepat! Keuntungan daripada menjual barang-barang ini boleh digunakan sebagai wang tambahan untuk membayar hutang anda.

9. Beri ganjaran kepada diri sendiri

Membayar hutang akan menjadi perjalanan yang panjang jika anda melihatnya sebagai hukuman untuk gaya hidup anda. Tetapkan pencapaian atau matlamat dan beri ganjaran kepada diri anda jika anda boleh mencapai matlamat tersebut. Ini untuk memotivasikan diri sendiri. Kami tidak bermaksud untuk anda pergi membeli-belah. Sebagai contoh, anda boleh berkhemah di kawasan berhampiran tanpa perlu melancong ke luar negara pada hujung minggu.

10. Jangan tangguhkan pembayaran hutang

- Peringatan e-mel

Laman web seperti Boomerang untuk Gmail atau FollowUpThen.com boleh memberi anda peringatan e-mel bulanan yang boleh ditetapkan beberapa hari sebelum hutang tersebut perlu dibayar.

- Peringatan telefon

Gunakan ciri mudah ini untuk menetapkan peringatan pembayaran balik ansuran bulanan pada telefon anda, cuma pastikan anda menetapkan tarikh yang betul.

- Aplikasi mudah alih

Beberapa aplikasi yang kami cadangkan untuk digunakan sebagai peringatan anda ialah Remember The Milk (Android & iOS) dan Google Allo (Android.

- Bayar perkara pertama

Ini mungkin cara paling mudah untuk diingatkan. Sebaik sahaja anda mendapat gaji bulanan anda, asingkan jumlah yang menyamai ansuran hutang anda. Bayar yang penting dahulu, dan kemudian asingkan sedikit simpanan dan selebihnya boleh digunakan untuk perbelanjaan harian dan ganjaran diri.

- Nota melekit

Lakukan kaedah analog ini dengan menulis tarikh akhir ansuran anda dan amaun masing-masing, dan kemudian letakkannya di tempat yang anda kerap pergi. Ia boleh diletakkan di peti sejuk, meja kerja atau komputer anda.

Melihat nota itu setiap hari pastinya akan mengelakkan anda dari lupa tarikh akhir tersebut.

Video: Cara Terbaik untuk Selesaikan Hutang Anda Awal

Tonton video ini untuk penjelasan lanjut tentang cara-cara membayar hutang jahat.Kesimpulan

Hutang anda tidak akan terbayar sendiri. Seperti yang dinyatakan oleh Dave Ramsey, "Tiada jalan pintas apabila keluar dari hutang." Pada peringkat awal, ia akan menjadi sangat mencabar, namun, jika anda tidak mula membuat perubahan, tiada apa yang akan berubah. Sesukar mana pun, jangan ambil jalan mudah seperti mendapatkan pinjaman daripada pemberi pinjaman haram atau pemberi pinjaman.

Anda pasti akan menyesal dengan keputusan yang anda buat. Namun, jika anda telah mencuba sepuluh cara seperti yang dinyatakan tadi dan masih bergelut dengan masalah hutang, cuba dapatkan nasihat daripada , Organisasi ini menawarkan kaunseling percuma dan boleh membantu anda melalui program pengurusan hutang mereka.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda mencari, membandingkan dan memohon pinjaman peribadi yang paling murah dan paling sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mengesyorkan pinjaman peribadi yang selamat dan patuh Syariah daripada bank dan koperasi terbaik untuk anda.

(Artikel ini pada asalnya diterbitkan pada 9 Ogos 2017, dan dikemas kini pada 29 Mac 2024)

{kind=link}

{kind=link}

{kind=link}