Selain Duti Setem, Ini Fi & Caj Pinjaman Wang Berlesen

Pernahkah anda mengalami pengalaman buat pinjaman peribadi dengan jumlah yang tertentu tetapi wang yang akhirnya diterima di tangan kita tidak tepat atau tidak sama dengan jumlah pinjaman yang diinginkan?

Mungkin ramai tidak tahu dan sukar untuk membezakan adakah diri mereka kena scam dengan syarikat pinjaman wang atau mereka sendiri tidak faham akan konsep pinjaman peribadi yang sebenar.

Untuk mengetahui dengan lebih mendalam tentang duti setem, caj pinjaman wang berlesen yang lain, serta tips bagi mengelakkan diri dari ditipu oleh syarikat pinjaman wang yang tidak bertauliah, jom baca artikel ini sehingga ke penghujungnya.

Apa caj pinjaman peribadi wang berlesen yang terlibat?

Setiap pinjaman peribadi yang kita buat ada terkandung caj dan atau fi yang terlibat dengan nilai yang berbeza-beza mengikut pelan pinjaman yang ditawarkan. Secara ringkasnya, berikut ini adalah antara caj yang selalu dikenakan bagi rata-rata pinjaman peribadi yang ada di Malaysia.

Yuran pemprosesan (Processing Fee)

Caj pinjaman peribadi yang biasa dikenakan oleh syarikat pinjaman adalah yuran pemprosesan. Pemohon yang permohonannya lulus akan dikenakan yuran pemprosesan yang ditolak terus daripada jumlah yang kita pinjam sebelum wang tersebut dikeluarkan dari akaun.

Jumlah caj tersebut biasanya berbeza-beza mengikut syarikat tetapi kadarnya dalam peratus kecil dari jumlah pinjaman sahaja.

Caj ini juga bergantung dengan syarikat pemberi pinjaman. Ada yang mengenakan peratus yang kecil sahaja untuk pemohon yang mempunyai skor kredit yang cantik.

Tapi jika skor kredit rendah anda akan dikenakan yuran pemprosesan 10%-15% yang akan ditolak daripada amaun pinjaman yang diluluskan.

Duti setem (Stamp Duty)

Duit setem adalah yuran yang dibayar kepada kerajaan (Lembaga Hasil Dalam Negeri) ke atas surat cara pindah milik (dokumen transaksi) kita semasa pembelian atau pemindahan hartanah seperti yang termaktub dalam Jadual Pertama Akta Setem 1949.

Cara kira duti setem

Kadar caj setem untuk perjanjian pinjaman memang tetap sebanyak 0.5% dan dikenakan pada seluruh harga pinjaman tersebut.

Contoh cara pengiraan duti setem adalah seperti yang berikut:

Pinjaman: RM 500,000

Duti setem: 0.5%

Jumlah duit setem: (0.5% x RM 500,000) = RM 2,500

Walau bagaimanapun ada sesetengah kes di mana syarikat pinjaman wang berlesen sendiri akan menanggung kos duit setem ini. Jadi adalah sebaiknya untuk kita bertanyakan dahulu status sama ada kos ini akan ditolak dari amaun pinjaman atau pun tidak.

Video: Fi & Caj Bayaran Pinjaman Peribadi Wang Berlesen

Perlu ke bayar bila mohon pinjaman peribadi?

Pemohon TIDAK PERLU untuk membayar apa-apa caj pinjaman peribadi kepada mana-mana pihak tertentu. Hal ini kerana semua caj pinjaman peribadi yang dikenakan akan ditolak secara automatik dari jumlah pinjaman yang dibuat sahaja.

Jadi sepatutnya kita tidak perlu pening kepala untuk menyiapkan bayaran dalam bentuk cash atau sebagainya untuk diberikan kepada pihak terlibat bagi urusan permohonan tersebut.

Apa perlu buat bila pemberi pinjaman meminta bayaran?

Selain dari caj pemprosesan dan duti setem sekiranya ada syarikat yang meminta wang pendahuluan untuk bersihkan nama kita dalam senarai hitam CCRIS atau CTOS, kuatkan kredit skor, yuran LHDN, atau sebagainya itu semuanya adalah SCAM.

Hal ini termasuklah syarikat yang terlibat dalam aplikasi pinjaman online atau sebaliknya.

Umumnya, syarikat pinjaman yang sah ini akan menilai terlebih dahulu kemampuan pembayaran dan status kewangan melalui rekod kredit untuk elak sebarang risiko di kemudian hari.

Namun sekiranya ada mana-mana syarikat pinjaman peribadi yang meminta bayaran dan anda inginkan kepastian adakah ia scam atau bukan. Berikut ini adalah beberapa langkah selamat yang boleh anda ikuti.

1. Semak lesen pemberi pinjaman di iKrediKom

Semakan status syarikat pinjaman boleh di semak dengan Kementerian Perumahan dan Kerajaan Tempatan (KPKT) melalui aplikasi mudah alih i-KrediKom.

i-KrediKom adalah sebuah aplikasi yang diasaskan oleh KPKT sendiri bertujuan untuk membantu masyarakat Malaysia mendapatkan informasi tentang Kredit Komuniti iaitu syarikat pinjaman berlesen, nama, atau nombor lesen syarikat pinjaman.

Dalam aplikasi ini, kita boleh mendapatkan maklumat dan servis terkini seperti:

- Semakan status lesen syarikat wang

- Membuat laporan tentang apa-apa kejadian mengenai syarikat pinjaman berlesen

- Mendapatkan informasi sah dan rasmi berkenaan dengan proses pinjaman peribadi di Malaysia

Berikut ini adalah cara-cara untuk menggunakan aplikasi i-KrediKom yang perlu anda tahu:

- Muat turun aplikasi i-KrediKom ke dalam telefon pintar secara percuma di Google Apps Store (Android) atau App Store (iOS).

- Masukkan nama syarikat pinjaman wang yang anda berurusan atau nombor lesen syarikat pinjaman mereka.

- Kemudian, paparan maklumat tentang syarikat tersebut akan secara automatik terpapar untuk menunjukkan sama ada syarikat itu sah berdaftar di bawah KPKT ataupun tidak.

Dengan inisiatif dari aplikasi i-KrediKom, ia dapat mengurangkan masalah kes penipuan pinjaman yang berlaku melibatkan pinjaman peribadi dan sebagainya.

2. Jangan bayar apa-apa dan terus block

Cara kedua ini mungkin sedikit ektrem berbanding yang lain. Namun ia adalah salah satu langkah yang terbaik dengan memutuskan terus komunikasi antara pemohon dengan peminjam yang diragukan kesahihannya.

Tidak perlu pening kepala memikirkan status syarikat pemberi pinjaman, sebaliknya boleh terus ambil keputusan untuk tidak membayar apa-apa kepada mereka dan sekat dari sebarang medium komunikasi yang ada.

Cara ini akan membuat syarikat tersebut gagal untuk mengganggu kita lagi dan seterusnya menganggap permohonan yang kita buat adalah terbatal dan tidak lagi berminat untuk meneruskan.

3. Cari pemberi pinjaman peribadi tanpa bayaran pendahuluan

Sekiranya syarikat pinjaman yang kita berurusan tersebut meminta bayaran pendahuluan untuk meneruskan proses pinjaman, kita ada hak untuk menolaknya dan dalam masa yang sama cari pemberi pinjaman peribadi lain yang ada. Seperti pinjaman wang berlesen di platform Direct Lending, kami tidak meminta apa-apa bayaran untuk mohon pinjaman peribadi.

4. Jika diugut buat laporan polis dan aduan KPKT

Pemohon jangan sesekali berasa takut sekiranya menerima apa-apa ugutan dari individu yang terlibat sebagai pemberi pinjaman atau syarikat pinjaman peribadi seperti pinjaman ahlong yang menawarkan khidmat mereka itu sendiri.

Ambil langkah yang bijak untuk buat laporan polis dan laporkannya kepada KPKT. Sertakan segala bukti yang ada seperti resit transaksi, perbualan Whatsapp, info penipu tersebut dan sebagainya.

Dengan cara ini, kita dapat mengelakkan perkara yang sama berulang lagi kepada orang lain juga.

Jenis bayaran yang selalu diminta oleh scammer pinjaman peribadi

Topik berkenaan dengan bayaran deposit, upfront atau wang pendahuluan sering menjadi modus operandi yang ampuh dan digunakan oleh syarikat pinjaman peribadi penipu.

Mereka ini akan menggunakan segala cara dan alasan untuk memastikan pemohon terpedaya memberikan wang deposit seperti yang diminta.

Setelah wang deposit diterima oleh syarikat mereka, pihak yang sepatutnya bertanggungjawab ini akan lesap secara tiba-tiba dengan duit sekali.

Untuk pengetahuan anda, ini adalah antara contoh-contoh deposit atau wang pendahuluan yang sering diminta oleh scammer. Antaranya seperti yang berikut:

- Bayaran caj perjanjian pinjaman

- Bayaran untuk test payment dengan alasan bagi memastikan pemohon boleh membuat bayaran setiap bulan

- Bayaran untuk test akaun dengan alasan bagi memastikan pemohon aktif boleh menerima duit pinjaman

- Bayaran untuk 2/3/5 bulan pertama

- Pengaktifan akaun/buka akaun, akaun kedua dan sebagainya dengan alasan pemohon tidak ada akaun dengan syarikat

- Bayaran insurans pinjaman

- Bayaran cukai SST atau cukai-cukai lain yang berkaitan

- Caj bayaran runner

- Bayaran Lawyer

- Bayaran Accountant Manager

- Bayaran deposit untuk duti setem

- Bayaran untuk hapuskan senaraikan hitam di CCRIS/CTOS

- Bayaran untuk kuatkan skor kredit (credit score)

- Bayaran cukai SST atau cukai-cukai lain yang berkaitan

Ciri-ciri pinjaman peribadi yang sah

Apa itu pinjaman peribadi yang sah? Setiap hari ada sahaja kes-kes penipuan yang melibatkan syarikat pinjaman wang berlesen atau moneylender yang tidak telus dalam perniagaan mereka.

Sikap sesetengah individu yang terlalu urgent nak pinjam duit dan kurang berhati-hati dalam berurusan yang melibat duit makin menggalakkan lagi kes penipuan berlaku.

Justeru itu, di sini kami sediakan beberapa ciri pinjaman peribadi yang sah untuk anda bandingkan dan jadikan rujukan semasa membuat permohonan pinjaman peribadi untuk mengelak penipuan.

1. Ada lesen & berdaftar dengan KPKT

Perkara pertama sekali yang perlu anda semak syarikat yang menawarkan pinjaman tersebut adalah adakah mereka berlesen dan telah didaftarkan dibawah KPKT atau tidak.

Ini boleh anda lakukan dengan menjalankan carian sendiri secara online dalam aplikasi i-KrediKom dengan menggunakan nama ataupun nombor lesen syarikat pinjaman tersebut.

2. Kadar faedah pinjaman bercagar (tidak lebih 12% setahun) pinjaman tidak bercagar (tidak lebih 18% setahun)

Seterusnya dari segi kadar faedah pinjaman pula, semua pemberi pinjaman wang yang sah hanya akan menawarkan pinjaman yang mematuhi dengan Akta Pemberi Pinjam Wang 1951.

Kadar faedah pinjaman bercagar mestilah melebihi 12% setahun manakala pinjaman tidak bercagar adalah tidak melebihi 18% setahun. Kedua-dua pinjaman ini juga wajib didokumentasikan secara sah.

3. Tidak pegang kad ATM

Pemberi pinjaman yang sah tidak akan pegang kad ATM atau kad pengenalan pemohon sama sekali.

4. Tidak minta apa-apa bayaran pendahuluan

Pemberi pinjaman juga tidak mempunyai hak untuk meminta apa-apa bayaran pendahuluan kepada pemohon.

Sekiranya ada sekalipun bayaran atau caj pinjaman yang dikenakan, semuanya akan ditolak terus secara automatik pada jumlah bayaran pinjaman yang dibuat.

5. Tidak mengugut peminjam

Urusan pinjaman mestilah dibuat atas dasar persetujuan kedua-dua belah pihak dan tidak boleh ada unsur ugutan antara pemberi pinjaman dengan pemohon.

6. Memberikan resit bayaran balik pinjaman

Peminjam juga boleh untuk mendapatkan resit bayaran bagi setiap bayaran balik pinjaman yang telah dibuat.

7. Peminjam diberikan satu salinan perjanjian pinjaman secara percuma

Peminjam mempunyai hak untuk diberikan satu salinan perjanjian pinjaman secara percuma dari pemberi pinjaman.

Jika anda sebagai peminjam tidak diberi peluang untuk baca isi kandungan perjanjian dan dipaksa tandatangan perjanjian tersebut, itu menandakan anda mungkin akan ditipu melalui perjanjian yang berat sebelah.

8. Menulis amaun prinsipal pinjaman dan kadar faedah dalam perjanjian pinjaman

Pemberi pinjaman wajib untuk menulis secara jelas dan terang segala amaun prinsipal pinjaman dan kadar faedah dalam perjanjian pinjaman yang dibuat.

Perkara yang sering berlaku adalah apabila peminjam tidak sedar tentang kadar faedah yang mereka ambil adalah terlalu tinggi. Perkara ini seterusnya memberi beban kepada peminjam untuk membayar jumlah pinjaman sehingga berkali-kali ganda.

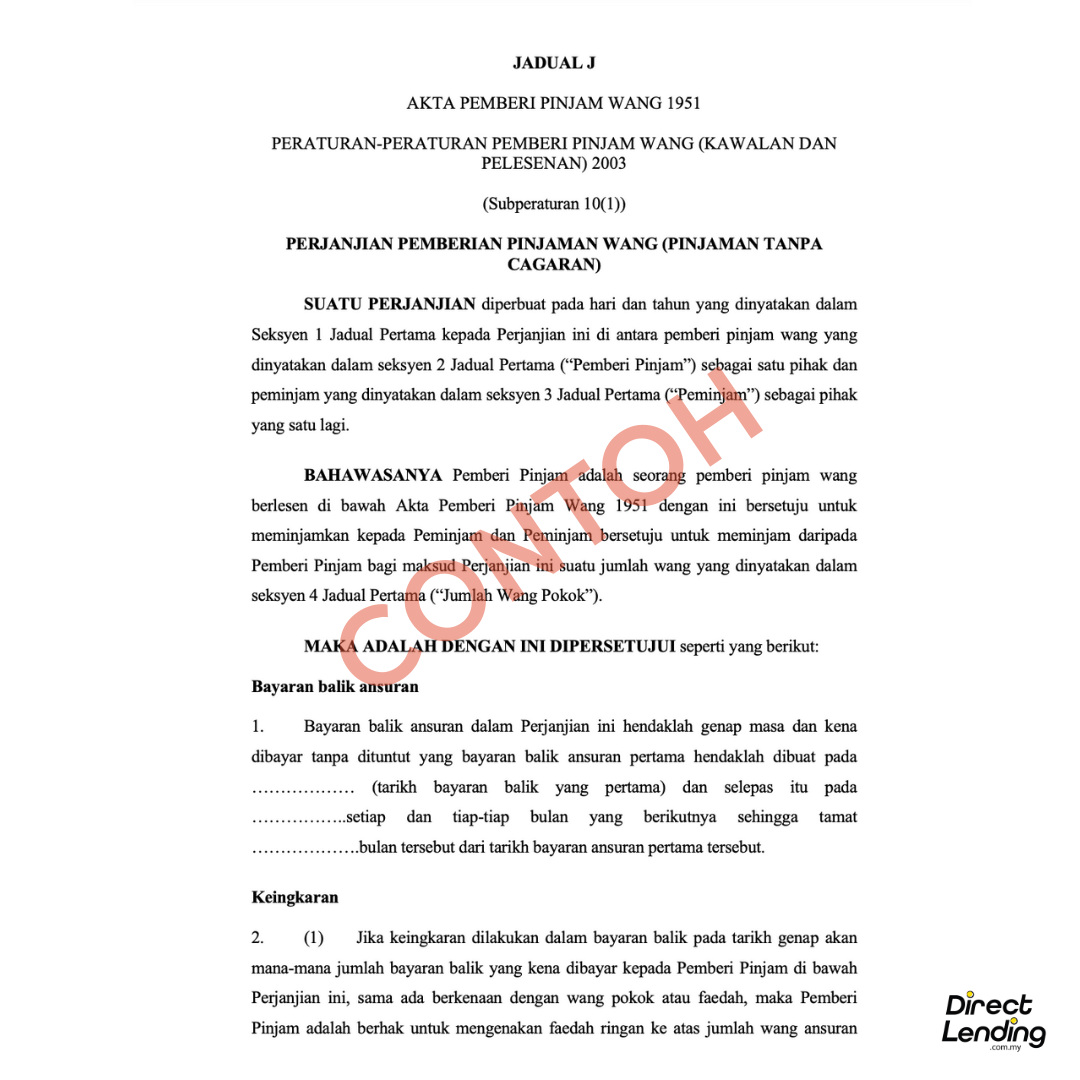

9. Pemberi peminjam menggunakan borang perjanjian pinjaman Jadual J (pinjaman tanpa cagaran) / Jadual K (pinjaman bercagar)

Setiap perjanjian pinjaman hendaklah menggunakan borang pinjaman yang ditetapkan oleh Kementerian sahaja iaitu Jadual J (pinjaman tanpa cagaran) atau Jadual K (pinjaman dengan cagaran).

Diharapkan semoga perkongsian kami mengenai duti setem, jenis-jenis caj pinjaman peribadi yang terlibat, dan tips untuk elak penipuan dari syarikat pinjaman peribadi ini dapat memberikan anda semua informasi dan ilmu pengetahuan yang bermanfaat untuk dijadikan panduan semasa membuat permohonan pinjaman peribadi yang selamat dan telus.

Jika anda mencari pinjaman peribadi yang sah dan selamat, anda boleh mohon melalui platform Direct Lending. Kami ada sediakan pinjaman wang berlesen yang tidak pegang kad ATM dan tidak perlu bayar apa-apa caj/yuran/deposit.

Contoh Surat Perjanjian Pinjaman Wang Berlesen (Jadual J KPKT)

Kesimpulan

Sebelum membuat apa-apa bentuk pinjaman, adalah penting untuk anda membuat kaji selidik terlebih dahulu. Jangan cepat percaya dengan mana-mana syarikat pinjaman mahupun ejen kewangan daripada bank, sekiranya mereka melanggar etika pinjaman yang telah ditetapkan oleh Akta Pemberi Pinjam Wang (1951).

Ingat, segala jenis caj untuk proses pinjaman akan ditolak daripada amaun pinjaman anda. Jadi, proses pinjaman wang berlesen yang sah tidak akan meminta anda untuk membuat apa-apa jenis bayaran pendahuluan. Semoga anda akan lebih berhati-hati dalam membuat pinjaman peribadi secara sah dan selamat.

{kind=link}

{kind=link}

{kind=link}

15 Comments

sy ada berurusan dgn satu syarikat ni. Dia mula2 cakap yg syarikat x ambik apa2 bayaran drpd customer. Lepastu waktu proses dia minta untuk stamping RM150( Jumlah yg sy nk pinjam RM5000) dan sy dh bayar. Kemudian sy dh bayar dan dia kata dh lulus. Lepastu dia kata akan ada wakil yg call untuk pengesahan. Bila org tu call dia kata kena bayar RM800 untuk sst pula dan nanti akan masuk bank sy RM5800. Tapi sy tak bayar lg yg tu. Kiranya scammer ke cik? Dan duit yg sy bayar tu mmg x dpt balik ye? 🙁

syarikat best power resource sdn bhd

syarikat ni wujud tak

Saya ada buat pinjaman dgn syarikat ni dorng drg kata loan sy lulus lepas tu suruh sy pg lhd utk byr duty stamp

klu nak org mereka uruskn pn boleh

Tpi sy belum confomkn mereka lg risau scam

Kalau dia mintak bayaran untuk guaman tax boleh percaya ke? Tapi bayaran tu akan dia bagi balik

Hi, saya ada membuat pinjaman dengan satu syarikat pinjaman, dan mereka meminta saya untuk membayar servis tax, prosessing fee, dan lain-lain. Saya dah habis bayar mereka ne dalam rm2800. Adakah syarikat mereka ne scammer? Saya dah cek nombor syarikat pinjaman ne dalam i-kreditkom dan wujud. Saya dah cancelkan pinjaman tersebut dan untuk cancelkan pinjaman pun saya kena bayar prossesing fee dan tax. Apakah saya perlu buat untuk dapatkan balik duit yang telah saya kirimkan kepada syarikat pinjaman ne?

Pihak syarikat pinjaman berlesen kata pinjaman saya dah lulus , tapi mereka mintak saya bayar government tax sebanyak rm840 untuk transfer duit pinjaman ke dalam akaun saya . macam mana saya nak tahu tax itu betul atau tidak ye ?

Hi encik Amirul, selalunya kalau lender minta bayaran macam ni confirm scammer. Nak buat pinjaman takde government tax. Ada stamping LHDN je itu pun 0.5% daripada amaun pinjaman. Jadi, kalau encik diugut ke, boleh terus block je jangan risau.

Assalamualaikum dan maaf bertanya. ada 1 syarikat namanya high ten. selepas berurusan dengan nya. syarikat tu minta bayar agreement fee Dan selepas tu kata ada lagi bayaran insurance axa pinjaman bagi rendahkan risiko company. betul ke ni ya. harap beri keterangan yg jelas boleh.

Sy ada mohon pinjaman wang dr syarikat enterprise,dia kata sy dah lulus pemohonan pinjaman dr syarikat itu, sebelom tf duit dlm acc sy,agent bg 2 pilihan,1.dtg office dia ambil borang ori lhdn 3keping untuk membuat bayaran stamping rm340.2.ataupun suroh wakil syarikat buatkan,pembayan sama rm340.loan 30k.boleh sy tahu sah atau tidak.tolong relpy 🙏

Hi encik Yunus, caj stamp duty untuk pinjaman RM30K adalah RM150 sahaja.

30000 x 0.5% = RM150.

Kalau macam ni, kami tak galakkan encik proceed sebab caj dah lebih dari sepatutnya.

Saya ada mohon pinjaman dari syarikat pinjaman berlesen, dia kata perlu buat bayaran duti setem LHDN sama ada buat sendiri atau wakil syarikat mereka akan uruskan. Saya mohon 40k dan diluluskan dgn perlu buat bayaran duti setem rm240. Masalahnya boleh ke dipercayai? Saya agak fobia kerana byk kali hampir ditipu begini

Ada satu syarikat ni dia nak stamp duty bayar RM400. Saya kata tolak daripada pinjaman yang diberi tapi dia suruh saya bayar pakai duit sendiri dahulu. Nanti dia akan sertakan amaun pinjaman + RM400. Katanya syarikatnya ada promo tahun baru untuk bayaran penuh tahun ini. Jadi berasa was-was. Dan dia suruh segerakan pembayaran stamp duty. Macam mana tu?

Hi encik Izzat, memang betul syarikat pinjaman yang sah tidak akan meminta bayaran stamp duty, ianya memang akan ditolak terus daripada amaun pinjaman (0.5% daripada pinjaman). Contoh kalau caj stamp duty tu RM400, bermaksud encik mohon pinjaman RM80,000. Jadi, kalau ada mana-mana syarikat yang meminta wang pendahuluan lebih baik jangan teruskan. Sebab scammer pinjaman ni pandai guna taktik untuk meminta wang daripada pengguna.

Nak tanya, klau macam syarikat tu sendiri suruh kita pergi lhdn untuk bayar stamp tu macam mana plak? Dia suruh print out, pergi lhdn dan bayar kpd lhdn rm400. Kemudian hantar gambar dekat dia. Tu dikira menipu tidak?

Saya dapati banyak syarikat yang meminta bayaran urusan agreement sekitar 500+. Dan slps itu baru perjanjian disediakan. Macamana tu?

Hi Iqbal, hati-hati ye sebab itu tanda loan scam. Pemberi pinjaman yang sah tidak akan meminta apa-apa bayaran daripada customer. Caj yang ada dikenakan pun seperti stamp duty 0.5% daripada amaun pinjaman. Dimana caj ini adalah tetap yang akan terus ditolak daripada jumlah pinjaman yang encik akan terima.