5 Cara Simpan Duit Gaji Untuk Gaji RM3K Ke Bawah

Rupa-rupanya masih ramai individu yang mengalami masalah dalam menguruskan pendapatan atau duit gaji yang diperolehi dengan bijak. Ada sesetengah yang belum masuk setengah bulan, duit sudah tinggal ‘ciput’ sehinggakan perlu meminjam dengan rakan-rakan dan sekali gus menambahkan beban hutang.

Sebenarnya semua itu dapat diatasi dengan mempunyai perancangan dan menggunakan formula yang betul dengan mengetahui jumlah sebenar duit masuk dan duit keluar. Oleh itu, sini kami kongsikan formula urus duit gaji dan cara simpan duit duit gaji yang boleh dilakukan walaupun anda mempunyai pendapatan di bawah RM3,000.

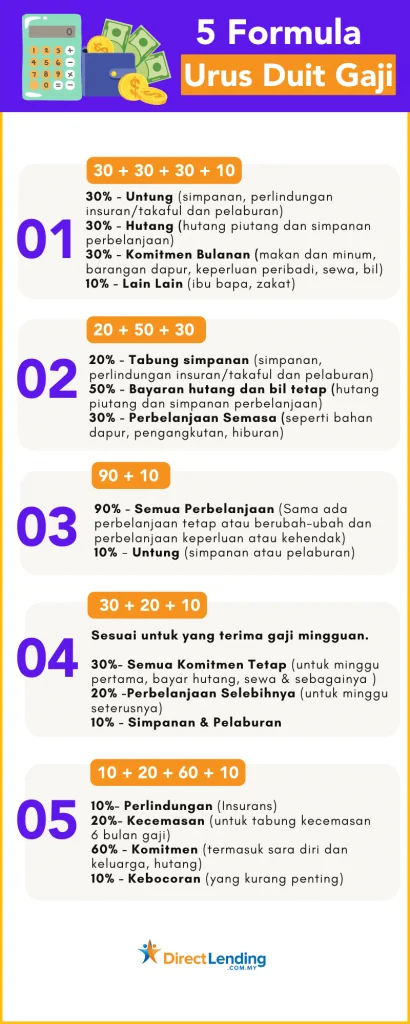

- Formula Urus Duit Gaji 30 + 30 + 30 + 10

- Formula Urus Duit Gaji 20 + 50 + 30

- Formula Urus Duit Gaji 90 + 10

- Formula Urus Duit Gaji 30 + 20 + 10

- Formula Urus Duit Gaji 10 + 20 + 60 + 10

- Infografik – 5 Formula Urus Duit Gaji

- 10 Cara Simpan Duit Walaupun Gaji Rendah

- Video: Cara Simpan Duit Untuk Anak Muda Walaupun Gaji Kecil

- Kesimpulan

1. Formula Urus Duit Gaji 30 + 30 + 30 + 10

Formula ini merangkumi pembahagian duit gaji anda kepada empat bahagian, iaitu 30%, 30%, 30% dan 10%.

Kita ambil contoh gaji bersih anda adalah RM3,000, maka duit tersebut dibahagikan kepada RM900, RM900, RM900 dan RM300.

30% yang pertama, anda peruntukkan untuk kesenangan masa depan melibatkan simpanan, perlindungan insuran/takaful dan pelaburan.

30% kedua adalah untuk hutang piutang dan simpanan perbelanjaan. Sekiranya anda ingin berhutang untuk pembiayaan rumah atau kereta, pastikan jumlah hutang tersebut dihadkan kepada 30 peratus sahaja daripada duit gaji.

30% yang ketiga merangkumi perbelanjaan lain-lain seperti makan dan minum, barangan dapur, keperluan peribadi, sewa, bil dan apa-apa sahaja perbelanjaan setiap bulan.

Sementara itu, 10% lagi boleh gunakan untuk diberikan kepada ibu bapa, sedekah, hadiah ataupun menunaikan zakat sekiranya cukup nisab.

Anda yang baharu mula bekerja atau mungkin sedikit kurang komitmen, amat disarankan untuk mengguna pakai formula ini.

2. Formula Urus Duit Gaji 20 + 50 + 30

Bahagian pertama, iaitu 20% dari duit gaji digunakan untuk tabung simpanan. Amat digalakkan untuk membuka akaun simpanan khas untuk menyimpan wang untuk masa kegunaan masa depan.

Sebaik sahaja gaji masuk, asingkan 20% daripada duit gaji anda ke dalam akaun simpanan tersebut. Jangan sentuh dan akan melihat hasilnya berganda-ganda sekiranya anda disiplin untuk melakukannya. Jika anda mencari tempat simpanan yang lain, simpanan ASB merupakan alternatif yang terbaik dan kurang berisiko. Cara simpan duit di ASB bukan sahaja dapat membantu anda capai matlamat kewangan seperti membeli rumah atau kereta, ianya juga salah satu simpana hari tua yang terbaik dan menguntungkan.

Gaji RM3000 x 0.2 = RM600 (masukkan terus dalam akaun simpanan).

RM600 sebulan x 12 bulan = RM7,200 setahun.

50% pula diperuntukkan untuk bayaran hutang dan bil tetap. Ia termasuk bil elektrik, air, internet, telefon, dan sebagainya. TIDAK termasuk bil kad kredit yang digunakan untuk pembelanjaan makan & minum di luar, hiburan, pakaian, dan sebagainya.

Bayaran hutang melibatkan bayaran balik pinjaman peribadi, loan kereta/rumah, pinjaman niaga, dan sebagainya. Sekiranya hendak memohon pinjaman peribadi, pastikan bayaran bulanan hutang termasuk dengan sedia ada, tidak melebihi jumlah 50% yang ditetapkan.

Gaji RM3,000 x 0.5 = RM1,500 (had maksimum untuk jumlah bayaran bulanan bagi hutang dan bil tetap).

Akhirnya, bagi 30% adalah untuk perbelanjaan semasa. Ia melibatkan membiayai pembelanjaan hidup yang lain, seperti bahan dapur, pengangkutan, hiburan, dan sebagainya.

Bahagian ini anda perlu kawal dengan ketat kerana boleh berubah-ubah mengikut keadaan.

3.Formula Urus Duit Gaji 90 + 10

Selalunya formula ini digunakan oleh mereka yang tidak mahu membahagikan duit kepada banyak perkara.

Bahagian 90% digunakan untuk semua perbelanjaan, sama ada perbelanjaan tetap atau berubah-ubah dan perbelanjaan keperluan atau kehendak.

Ia juga digunakan untuk membayar hutang, bil-bil, makan-minum, keperluan diri, hiburan, membeli barang idaman dan sebagainya.

Asalkan segala komitmen tetap dibayar seperti hutang, sewaan, bil dan tidak melebihi jumlah yang diperuntukkan.

Sementara itu, 10% lagi dikhaskan untuk simpanan atau pelaburan.

4. Formula Urus Duit Gaji 30 + 20 + 10

Ia sesuai untuk mereka yang ingin menguruskan duit gaji mengikut minggu. Asingkan 10% untuk simpanan dan pelaburan.

Baki 90% dibahagikan kepada empat bahagian mewakili empat minggu, iaitu 30%, 20%, 20% dan 20%.

Minggu pertama, gunakan 30% duit untuk membayar komitmen tetap seperti hutang, sewaan dan bil, manakala minggu seterusnya, gunakan bahagian 20% selebihnya.

Anda juga digalakkan mengawalkan perbelanjaan dan sekiranya ada lebihan, boleh masukkan ke dalam tabung simpanan atau berbelanja.

5. Formula Urus Duit Gaji 10 + 20 + 60 + 10

Ia terbahagi kepada empat bahagian, iaitu maksimum 10% perlindungan, minimum 20% pelaburan, maksimum 60% komitmen dan maksimum 10% kebocoran.

Maksimum 10% gaji anda untuk perlindungan, ia sangat penting untuk melindungi diri.

Gaji RM3000 x 0.1 = RM250 (cuba cari medical card dalam harga ini dan turut menawarkan pelbagai benefit).

Minimum 20% pula adalah untuk simpanan kecemasan, sekurang-kurangnya 6 bulan dari duit gaji anda. Ia termasuk simpanan jangkamasa pendek dan panjang, pelajaran, pencen dan pelancongan.

Gaji RM3,000 x 6 bulan = RM18,000 (simpanan kecemasan perlu disimpan). Pastikan ia disimpan di dalam bank, jangan ada kad!

Anda juga boleh menyimpan di dalam instrument pelaburan terbaik yang memberikan pulangan dividen termasuk KWSP, ASB, Koperasi, SSPN, Unit Trust, emas dan saham.

Seterusnya, peruntukkan 60% untuk komitmen. Anda juga perlu bijak membezakan kehendak dan keperluan. Komitmen tersebut termasuk sara diri dan keluarga dan jenis hutang, iaitu kereta, rumah, ASB, pinjaman peribadi dan PTPTN.

Manakala, contoh sara diri dan keluarga melibatkan makan dan minum, minyak kereta, bil, sedekah dan keperluan keluarga.

Sekiranya anda memerlukan kereta untuk kegunaan harian, pastikan anda beli mengikuti peratus dalam gaji, iaitu ansuran bulanan tidak melebihi 15% daripada gaji bersih.

Gaji RM3,000 x 1.5 = RM450 (ansuran bulanan kereta yang ideal untuk anda)

Akhir sekali, maksimum 10% kebocoran. Ia digunakan untuk berbelanja yang kurang penting atau reward yourself gitu!

Infografik – 5 Formula Urus Duit Gaji

10 Cara Simpan Duit Walaupun Gaji Rendah

Siapa kata gaji rendah tidak boleh menabung atau menyimpan. Dakwaan itu perlu disangkal sama sekali. Sini kami berikan 10 tips yang boleh anda aplikasikan!

1. Jangan habiskan gaji semasa

Penting untuk tidak menghabiskan gaji semasa dengan membeli barangan yang tidak perlu dan mengikut nafsu. Berbelanjalah seperti biasa meskipun gaji seterusnya masuk awal!

2. Hapuskan hutang dan komitmen

Jika gaji anda tinggal sedikit selepas langsaikan segala hutang, mungkin anda perlu memikirkan kembali cara anda menjalani kehidupan.

Antara contoh yang realistik ialah mencari teman sebilik untuk berkongsi sewa, ataupun bertukar kepada kenderaan yang lebih jimat seperti motosikal dan kenderaan awam.

3. Disiplin dalam perbelanjaan

Pastikan anda hanya membeli benda yang terdapat dalam senarai yang hendak dibeli.

Elakkan untuk ke kedai terlalu kerap kerana anda akan cenderung membeli barangan yang tidak perlu seperti snek dan minuman ringan.

4. Buat side income jika mampu

Anda perlu berusaha menambah pendapatan, misalnya melalui jualan ‘dropship’, masakan dari rumah, menjual barangan terpakai, berniaga pasar malam, memandu Grab dan sebagainya.

Ada juga pendapatan pasif melalui pelaburan unit amanah, pelaburan hartanah, pelaburan emas dan sebagainya. Apa yang penting, jangan sampai tejerat dengan ‘scammer’ dan kerja sambilan yang dilakukan tidak menjejaskan kerja hakiki.

5. Simpan duit dalam tabung

Secara psikologinya, apabila kita nampak wang yang diletak dalam balang tersebut bertambah, anda akan rasa lebih bersemangat untuk menambah tabungan.

Apabila anda menggunakan wang tersebut, anda akan dapat ‘menyedari’ betapa cepatnya wang tersebut lesap, pun begitu hati-hati simpan duit di rumah!

6. Bawa bekal makanan

Tidak salah untuk anda membawa bekal ke tempat kerja. Secara tidak langsung, ia dapat menjimatkan duit, kalau bosan, ajaklah rakan sepejabat untuk bawa bekal dan makan bersama-sama.

7. Kira dengan tepat perbelanjaan

Tulis dengan jelas angka perbelanjaan dan pendapatan pada sekeping kertas. Ia membantu anda melihat keadaan kewangan dengan lebih jelas.

Ia juga akan menguatkan azam serta iltizam anda untuk berusaha dengan lebih bijak atau lebih gigih.

8. Simpan dahulu, belanja kemudian

Sekiranya anda membelanjakan semua pendapatan terlebih dulu dan jika ada lebih baru disimpan, maka itulah langkah paling berkesan untuk mencipta masalah kewangan yang kronik pada masa akan datang.

Gunakan formula ini agar tak tersasar: Gaji – Simpanan = Belanja.

9. Beli barang secara borong

Walaupun anda masih bujang, tidak bererti anda tidak boleh membeli barangan secara borong. Sasarkan benda yang tidak cepat rosak dan selalu dipakai.

Anda boleh berpakat dengan rakan untuk membeli bersama supaya anda berdua mendapat harga yang lebih murah.

10. Bersedekah

Sedekah ini dilihat sebagai bentuk pelaburan yang akan melipat gandakan simpanan anda. Mulakan sedikit demi sedikit. Ia juga sebagai sumber keberkatan.

Video: Cara Simpan Duit Untuk Anak Muda Walaupun Gaji Kecil

Ini 3 cara simpan duit untuk anak muda yang bergaji kecil. Ingat, jangan berlengah dan mula dari sekarang.

Kesimpulan

Akhir sekali, apa yang paling penting dalam menyimpan duit gaji adalah sentiasa berdisiplin dan memahami komitmen. Walaupun ada banyak jenis cara menyimpan duit tak semestinya anda kena amalkan semua. Cari cara yang sesuai dengan kemampuan dan keperluan anda.

Sentiasa meletakkan mindset yang betul dan reset semula aliran kewangan anda supaya matlamat menyimpan duit tercapai. Jangan berputus asa, tersasar daripada landasan dan perancangan adalah lumrah tetapi perlu segera memperbaiki keadaan untuk kebaikan anda kelak!

Artikel ini ditulis oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman serendah 2.95% setahun atau secepat 2 hari bekerja.

{kind=link}

{kind=link}

{kind=link}