Baru Berkahwin? Ini 9 Tips Pengurusan Kewangan Keluarga

Baru berkahwin? atau sedang merancang untuk mengembangkan ahli keluarga anda? Ini adalah tips pengurusan kewangan keluarga yang anda dan pasangan kena belajar. Tambahan lagi jika anda adalah seorang ketua keluarga, penting untuk anda mempunyai kemahiran pengurusan kewangan untuk mengurus perbelanjaan dan pendapatan.

Lagipun ianya juga salah satu ciri ciri lelaki idaman wanita bila pasangan mereka bijak dalam pengurusan kewangan. Oleh itu, anda kena sedia maklum, pengurusan kewangan akan berbeza sewaktu bujang kerana komitmen telah bertambah dan lebih mahal apabila anda sudah mempunyai pasangan dan anak.

- 1. Ambil tahu jumlah pendapatan keluarga

- 2. Matlamat jangka pendek dan panjang

- 3. Pelan perbelanjaan

- 4. Keperluan vs Kehendak

- 5. Semak dan bayar hutang

- 6. Tabung kecemasan dan pelaburan

- 7. Cukai dan zakat

- 8. Takaful dan insurans

- 9. Pendapatan sampingan

- Video: Cara Urus Kewangan Keluarga | Elak Pokai Tiap Bulan

- Kesimpulan

1. Ambil tahu jumlah pendapatan keluarga

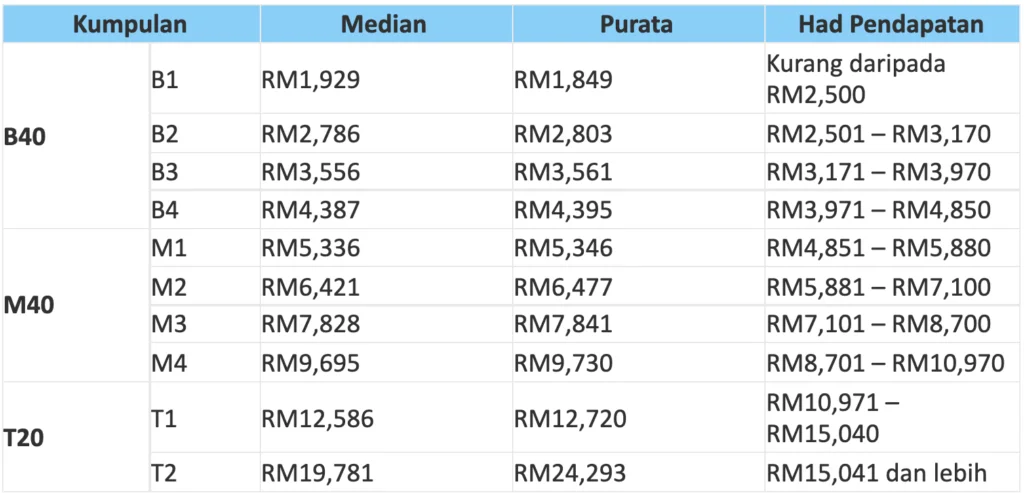

Terdapat tiga kategori golongan pendapatan mengikut isi rumah di Malaysia, iaitu B40, M40 dan T20. Ia adalah takrifan yang digunakan bagi pendapatan isi rumah golongan masyarakat di Malaysia.

Dengan mengenal pasti jumlah pendapatan keluarga, anda dapat membuat kira-kira kos sara hidup dan menyusun strategi bagi memastikan pengurusan kewangan keluarga tersusun lebih kemas pada setiap bulan. Anda dapat melihat kelayakan untuk memohon jenis bantuan dan subsidi yang diberikan oleh kerajaan untuk meringankan beban.

2. Matlamat jangka pendek dan panjang

Sekiranya anda tidak tahu bagaimana untuk mulakan pengurusan kewangan keluarga, boleh lakukan dengan menetapkan matlamat jangka pendek dan panjang dahulu.

Matlamat kewangan jangka pendek adalah lebih kecil dan memerlukan sumber kewangan yang lebih rendah. Ianya lebih mudah dicapai seperti membeli kelengkapan sekolah anak-anak, tabung perkahwinan dan kecemasan.

Matlamat jangka panjang pula sebagai suatu latihan yang bertujuan untuk merumuskan pelan jangka panjang untuk memenuhi keperluan masa depan. Sebagai contoh pembelian rumah, menunaikan haji dan tabung pendidikan untuk anak-anak.

3. Pelan perbelanjaan

Ada sesetengah daripada kita yang belum masuk setengah bulan, duit sudah tinggal ‘ciput’ sehinggakan perlu meminjam dengan rakan-rakan dan sekali gus menambahkan beban hutang.

Sebenarnya semua itu dapat diatasi dengan mempunyai perancangan dan menggunakan formula yang betul dengan mengetahui jumlah sebenar duit masuk dan duit keluar.

Perancangan perbelanjaan yang terperinci akan membantu anda dan pasangan memahami tabiat kewangan supaya tidak boros dan membeli barang yang tidak diperlukan.

Oleh itu, cuba gunakan rangka pelan untuk bahagikan pendapatan anda. Jika pasangan anda juga bekerja, cuba berbincang dulu perancangan perbelanjaan bersama. Gunakan formula 50 20 30 rule jika anda baru mulakan pengurusan kewangan keluarga untuk membantu anda meletakkan mindset yang betul dan reset semula aliran kewangan anda supaya matlamat kewangan tercapai.

4. Keperluan vs Kehendak

Norma baharu menuntut amalan bekerja dari rumah, pembelajaran dalam talian dan duduk di rumah membantu mengurangkan perbelanjaan tertentu seperti kos perjalanan, sukan dan rekreasi, hiburan serta aktiviti sosial.

Anda perlu menilai semula perbelanjaan keluarga dan menyelaraskan belanjawan dengan memberi keutamaan kepada perbelanjaan penting.

Keperluan harus mendahului kehendak. Antara pengajaran daripada pandemik ini ialah perkara yang tidak diduga boleh berlaku pada bila-bila masa. Kita harus bersedia.

Keperluan seperti pendidikana anak-anak, penjagaan insurans, pinjaman rumah dan kereta perlulah diutamakan.

Manakala, gaya hidup berlebihan, hiburan atau melancong boleh dinanti-nantikan buat masa ini.

5. Semak dan bayar hutang

Bila hutang sudah menggunung dan setiap bulan duit gaji suami dan isteri untuk bayar hutang sahaja. Anda memerlukan cara yang baharu dalam melunaskan semua hutang tersebut. Pilih cara yang bersesuaian dengan kemampuan anda.

Salah satu teknik untuk selesaikan hutang adalah teknik Snowball, teknik ini akan fokus untuk bayar satu akaun hutang pada satu masa, manakala hanya membuat pembayaran minimum untuk akaun-akaun hutang yang lain. Ringkasnya, anda akan fokus settlekan hutang yang sikit jumlahnya dahulu baru bayar hutang yang besar.

Walau bagaimanapun, teknik ini akan mengambil masa yang lebih lama untuk langsaikan semua hutang. Ini sebabkan pembayaran minimum untuk hutang lain menyebabkan pengumpulan faedah yang memanjangkan tempoh pembayaran semula akaun-akaun hutang yang lain.

Setiap individu mempunyai komitmen kewangan yang berbeza. Oleh itu, anda perlu tepuk dada, tanya selera dan pilih teknik yang berkesan serta terbaik untuk keluarga.

6. Tabung kecemasan dan pelaburan

Langit tak selalunya cerah. Ada hari anda senang, ada hari anda susah. Ada yang juga sehingga perlu menjual harta benda untuk menyelesaikan masalah. Wujudkan segera tabung kecemasan anda sendiri kerana kita tidak tahu apa akan terjadi kemudian hari. Anda dengan pasangan boleh mula dengan simpan RM500 sebulan dan jika ada rezeki lebih mungkin boleh naikkan jumlah simpanan tersebut sehingga RM1,000 sebulan. Pastikan dana kecemasan ini dikeluarkan hanya bila jika perlu, sebagai contoh bila kereta breakdown dan memerlukan dana yang besar untuk servis kereta.

Namun, kami faham mungkin ada yang tidak mampu untuk asingkan dana kecemasan setiap bulan. Jika anda didalam situasi diluar jangka seperti kereta rosak dan perlukan pembaikan segera, anda boleh gunakan Pembiayaan Auto Servis untuk meringankan beban bayaran bil servis kereta anda. Pembiayaan ini akan membantu anda membayar bil servis kereta dengan kaedah 3 ke 12 kali bayaran dengan bayaran bulanan yang rendah. Ingat, hanya gunakan pembiayaan ini jika betul-betul urgent sahaja.

Sementara itu, purata umur bagi persaraan atau pencen seseorang adalah pada umur 55 hingga 65 tahun. Pastinya pada hari tua nanti, kita memerlukan duit untuk menampung kehidupan seharian selepas bersara. Namun begitu, kebanyakan rakyat Malaysia pula hanya bergantung kepada Kumpulan Wang Simpanan Pekerja (KWSP) sebagai simpanan hari tua mereka. Menjadi persoalannya, adakah simpanan KWSP kita nanti cukup untuk menampung kos sara hidup yang semakin meningkat saban hari? Sebagai ketua keluarga, kami galakkan anda belajar simpanan dan pelaburan buat keluarga anda. Sebagai contoh, mulakan simpanan di tabung ASB dan tabung haji.

7. Cukai dan zakat

Cukai adalah hak kerajaan yang perlu dilunaskan oleh rakyat yang tertakluk di dalam prinsip bernegara. Ia digunakan untuk pembangunan negara seperti pembinaan infrastruktur termasuk sistem pendidikan, rawatan hospital dan jalan raya. Terdapat juga pelepasan cukai yang boleh anda fahami di sini.

Zakat pula digunakan untuk membangunkan ekonomi Islam dan membantu orang fakir miskin untuk hidup seperti mana orang biasa. Dengan membayar zakat juga, ia dapat menyucikan harta, mengawal dari sifat boros, membersihkan jiwa dan membuatkan kita sentiasa bersyukur. Jangan lupa untuk menunaikan tanggunjawab anda, ia tidak akan mengurangkan sedikit pun harta anda.

8. Takaful dan insurans

Apabila anda memiliki sijil takaful atau polisi insurans, perlindungan tersebut akan membantu kita untuk membayar, sama ada sepenuhnya atau sebahagian daripada bil hospital pada waktu kecemasan.

Manfaat ini sangat membantu dalam situasi yang mana dana kecemasan kita tidak mencukupi. Jika berlaku musibah kematian, manfaat insurans dan takaful anda akan menanggung waris anda dan memastikan hidup mereka dapat diteruskan.

Jika anda sudah memiliki sijil takaful atau polisi insurans untuk diri dan keluarga, syabas! Anda adalah seorang pengguna kewangan berhemah dan nyata sekali perjalanan kewangan dalam kawalan anda!

9. Pendapatan sampingan

Situasi hari ini banyak yang terkesan oleh pandemik COVID-19 dan telah memaksa kita untuk melakukan kerja untuk menampung pelbagai urusan. Jangan risau, sebenarnya banyak platform untuk buat side income yang boleh dilakukan dimana-mana sahaja.

Malahan, tanpa memerlukan modal yang besar atau kemahiran canggih mengendalikan komputer, sesiapa sahaja boleh memulakan perniagaan dengan risiko kerugian sifar atau sangat minimum. Sebagai contoh, jika si isteri hanya suri rumah mereka boleh mulakan bisnes online seperti menjadi ejen dropship. Kebiasaannya, bisnes online seperti ini tidak memerlukan modal yang besar kerana ejen hanya mempromosikan produk dan HQ yang akan memproses order tersebut. Setiap unit yang berjaya dijual akan dikira sebagai komisen untuk ejen dropship.

Perlu diingat juga, apabila dah syok buat kerja sampingan ini, bagi yang masih mempunyai pekerjaan, jangan mengabaikan tugasan hakiki ye.

Video: Cara Urus Kewangan Keluarga | Elak Pokai Tiap Bulan

Kesimpulan

Kesedaran dan pemahaman situasi kewangan teliti membantu anda berbelanja sewajarnya, di samping mengelakkan kehabisan wang. Semoga 9 cara pengurusan kewangan keluarga ini menjadi panduan untuk mengurus wangan dengan bijak.

Bagi yang terpaksa menerima potongan gaji, janganlah berbelanja seperti biasa. Pada masa sama, terokai pilihan lain seperti pekerjaan baharu, sumber pendapatan tambahan dan pengurangan perbelanjaan isi rumah.

Peminjam berkemampuan pula patut menunaikan tanggungjawab dan memulakan rutin pembayaran semula supaya tidak menjejaskan industri perbankan negara. Sama-samalah kita merancang kewangan buat masa depan keluarga tercinta.

Artikel ini ditulis oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman serendah 2.95% setahun atau secepat 2 hari bekerja.

(Artikel ini pada asalnya diterbitkan pada 19 Julai 2021 dan dikemaskini semula pada 27 April 2022).

{kind=link}

{kind=link}