Maksud Muflis, 5 Tips Elak Dan Cara Untuk Bebas

Apabila bercakap mengenai muflis, ia menjadi topik yang menggerunkan orang ramai. Ada juga yang memang tak sedar akibat jika gagal menguruskan hutang lapuk, seperti jumlah hutang tertunggak berbulan-bulan. Bil hutang kad kredit yang semakin bertambah, dan banyak lagi. Pelbagai faktor yang menyebabkan seseorang itu boleh diisytiharkan muflis atau bankrap.Artikel ini akan menjelaskan maksud muflis, kesan status muflis kepada individu, cara untuk elak dan bebas daripadanya.

Isi Kandungan

- Maksud Muflis

- Video: 5 Tanda Bakal Muflis Atau Bankrupt di Malaysia

- Bagaimana anda boleh menyemak status kebankrapan?

- Kesan Diisytiharkan Muflis

- Bolehkah seorang bankrap membuat pinjaman peribadi bank?

- Bolehkah seorang bankrap memohon kepada KPI untuk mengurangkan jumlah hutang?

- 4 Cara Bebas Muflis

- 5 Tips Elak Muflis

- Kesimpulan

Maksud Muflis

Menurut portal rasmi Jabatan Insolvensi Malaysia, muflis ialah satu proses yang mana seorang penghutang diisytiharkan sebagai bankrap melalui perintah mahkamah atas petisyen pemiutang atau petisyen penghutang sendiri. Jabatan Insolvensi Malaysia ialah agensi kerajaan yang mengendalikan kes muflis atau kebankrapan, kes penggulungan syarikat, pembatalan pendaftaran pertubuhan serta pembatalan kesatuan kerja.

Ramai bankrap datang dari golongan orang muda

Tahukah anda, 60% muflis di Malaysia datang dari golongan orang muda berumur 25 hingga 44 tahun, Laporan kajian Pantauan Ekonomi Malaysia Disember 2019 yang diterbitkan Bank Dunia, yang dipetik Berita Harian menganggarkan sejumlah 60 peratus daripada keseluruhan individu muflis di Malaysia adalah dari golongan berkenaan, ekoran daripada tabiat berbelanja melebihi pendapatan.

Apakah sebab utama rakyat Malaysia diisytihar muflis?

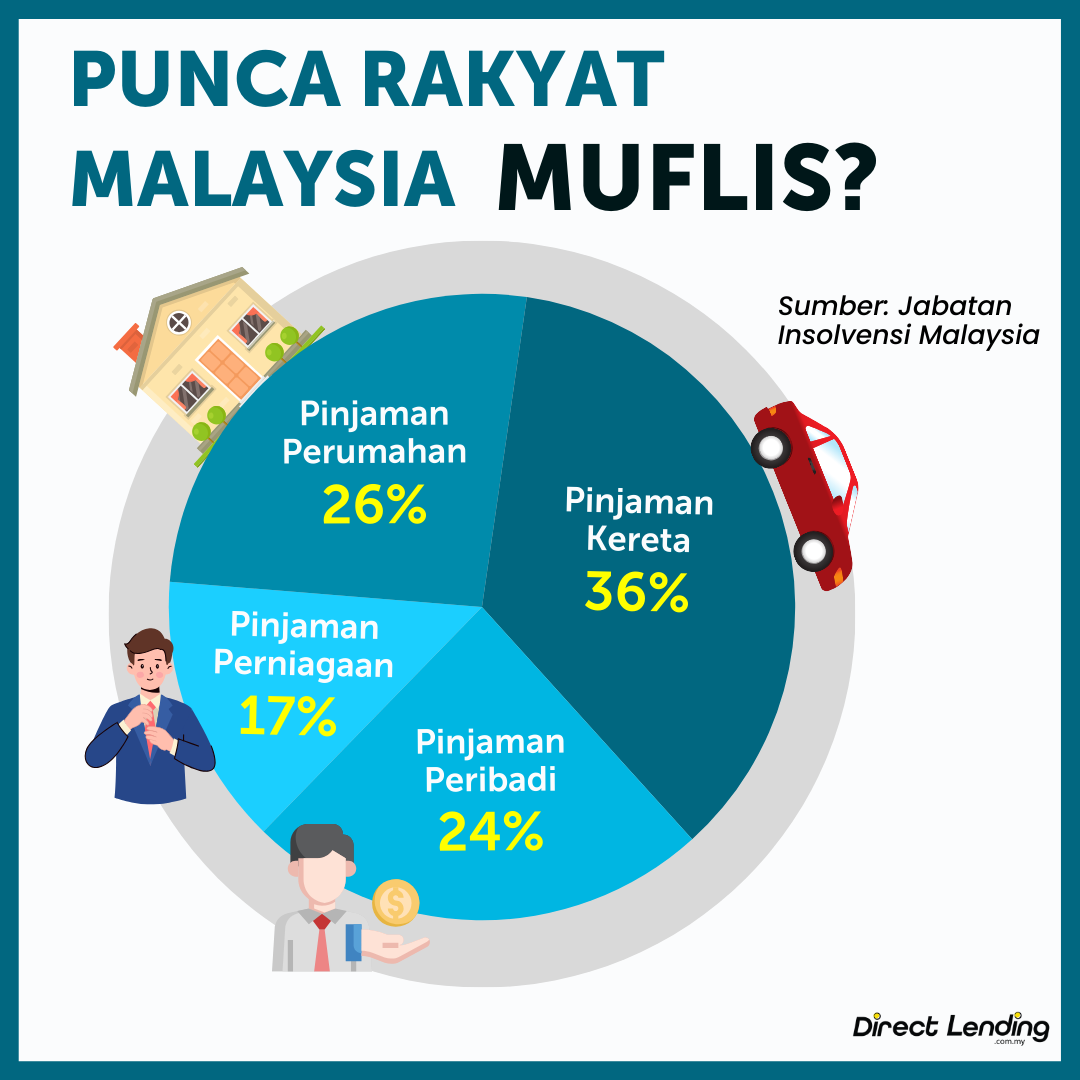

Kebanyakan rakyat Malaysia yang diisytiharkan muflis merupakan dalam lingkungan umur 35-44 tahun (35.25%), sementara 25-34 tahun adalah yang kedua terbanyak (22.52%). Majoriti kes muflis di Malaysia disebabkan oleh pinjaman kereta ini oleh kerana tunggakan hutang pinjaman kenderaan yang tidak dijelaskan. Selain daripada itu, sebab lain rakyat Malaysia diisytiharkan muflis ialah daripada tunggakan hutang perumahan, hutang peribadi dan hutang perniagaan.

Individu juga boleh diisytiharkan muflis sekiranya dia menjadi penjamin kepada orang lain. Pihak bank akan menuntut hutang daripadda penghutang terlebih dahulu, namun sekiranya penghutang tidak boleh melangsaikan hutang tersebut pihak bank akan menuntut dari individu yang bertindak menjadi penjamin kepada penghutang.

Kriteria seseorang itu boleh diisytiharkan muflis di Malaysia

- Tidak mampu melangsaikan hutang tidak kurang dari jumlah RM50,000;

- Tempoh masa melebihi daripada enam (6) bulan hutang tidak dibayar;

- Individu tersebut bermastautin di Malaysia sekurang-kurangnya selama setahun.

Tahukah anda bahawa anda boleh diisytiharkan muflis tanpa pengetahuan anda?

Seseorang individu boleh diisytiharkan muflis tanpa pengetahuan melalui cara berikut

- Dokumen undang-undang dihantar ke alamat lama;

- Pengisytiharan muflis diserahkan melalui prosedur penyampaian ganti;

- Individu tersebut tidak hadir ke mahkamah;

- Individu tersebut tidak menerima atau tidak membuka dokumen undang-undang yang telah dihantar kepadanya.

Cara seseorang itu diisytiharkan sebagai muflis

Petisyen Pemiutang: Petisyen muflis akan dikemukakan oleh pemiutang terhadap penghutang terhadap hutang yang melebihi RM50,000.

Petisyen Penghutang: Seseorang individu boleh secara sukarela memohon atau mengisytiharkan status muflis untuk melindungi dirinya daripada tuntutan pemiutang yang dia tidak mampu untuk dijelaskan. Tiada jumlah minimum untuk mengisytiharkan diri sendiri sebagai muflis. Setelah dikemukakan, petisyen tidak boleh ditarik balik tanpa kebenaran mahkhamah

Apabila anda sudah diisytiharkan sebagai muflis, semua aspek yang melibatkan prosedur kewangan akan dikendalikan oleh Jabatan Insolvensi Malaysia.

Video: 5 Tanda Bakal Muflis Atau Bankrupt di Malaysia

Bagaimana anda boleh menyemak status kebankrapan?

Anda yang ingin menyemak status bankrap, boleh melayari perkhidmatan portal e-Insolvensi. Bayaran carian berjumlah RM10.00 akan dikenakan bagi setiap carian.

Kesan Diisytiharkan Muflis

1. Pegawasan di bawah Ketua Pengarah Insolvensi (KPI)

Setelah diisytiharkan muflis, individu tersebut akan berada dibawah pengawasan Ketua Pengarah Insolvensi (KPI). KPI akan mentadbir semua asset individu tersebut dan mengendalikannya untuk membayar hutang. Jadi setelah muflis, kesemua aset individu akan diletakkan dibawahan pengendalian KPI. Ini adalah cara clear ccris bank anda.

2. Had Perjalanan

Jika anda bankrap, anda tidak akan dibenarkan ke luar negara tanpa kebenaran bertulis dari KPI atau sebelum mendapat kebenaran perintah mahkamah.

3. Kredit

Akaun bank yang sedia ada akan dinyahaktifkan dan individu muflis dilarang daripada melakukan sebarang pengeluaran wang daripada akaun bank yang sedia ada. Selain daripada itu, individu muflis juga tidak dibenarkan untuk membelanjakan lebih dari RM1,000 menggunakan kad kredit atau dapatkan pinjaman lebih dari RM1,000 dari mana-mana pemiutang.

4. Aset

Selepas diisytihar muflis, kesemua aset milik individu muflis akan dikendalikan oleh KPI. Jadi sebagai contoh, rumah dan kereta milik individu tersebut akan diambil dan diuruskan oleh KPI untk digunakan untuk membayar hutang.

5. Pekerjaan

Antara pekerjaan yang individu muflis tidak boleh bekerja disebabkan tindakan oleh persatuan profesional atau pihak berkuasa melibatkan peguam, juru ukur, akauntan dan doktor, pengarah syarikat, memiliki perniagaan atau sebahagian daripada pemilik perniagaan.

Selain daripada itu, individu muflis juga tidak boleh dilantik sebagai pengarah syarikat. Individu tersebut tidak boleh memiliki perniagaan atau menjadi sebahagian daripada pemilik perniagaan. Jadi setelah bankrap, individu tersebut tidak boleh melakukan sebarang perniagaan.

Bolehkah seorang bankrap membuat pinjaman peribadi bank?

Jika anda disytihar muflis, anda hanya boleh membuat pinjaman dengan amaun tidak melebihi RM1,000.00. Sekiranya seseorang bankrap berniat untuk membuat pinjaman melebihi RM1,000.00, beliau hendaklah memaklumkan kepada pihak yang memberikan pinjaman tersebut status kebankrapannya bagi membolehkan pihak yang berkenaan membuat keputusan sama ada mahu meneruskan pemberian pinjaman tersebut. Sekiranya gagal, bankrap dianggap melakukan kesalahan di bawah Akta Insolvensi 1967.

Bolehkah seorang bankrap memohon kepada KPI untuk mengurangkan jumlah hutang?

KPI bertanggungjawab mentadbir perihal bankrap dan menguruskan estet kebankrapan. KPI tidak mempunyai kuasa untuk mengurangkan jumlah hutang yang difailkan oleh pemiutang. Sekiranya bankrap berniat untuk mendapatkan pengurangan jumlah hutang bagi tujuan membuat penyelesaian penuh, bankrap hendaklah menulis atau berjumpa dengan pegawai di bank yang berkenaan untuk memohon pengurangan tersebut. Sekiranya pihak pemiutang bersetuju untuk mengurangkan jumlah hutang, bankrap hendaklah membuat pembayaran dengan jumlah baru yang dipersetujui kepada KPI dan KPI akan mengambil tindakan mengisytiharkan dividen kepada pemiutang.

4 Cara Bebas Muflis

Tipulah kalau anda tidak takut bila diisytiharkan muflis, kan? Jadi sekiranya anda diisytiharkan muflis, ini empat cara yang dapat membantu anda menyelesaikannya.

i. Bantuan professional

Sekiranya anda buntu mahupun berdepan masalah untuk menyelesaikan hutang yang menimbun, jangan malu untuk mendapatkan pertolongan.

Anda boleh mendapatkan pertolongan dari Agensi Kaunseling dan Pengurusan Kredit (AKPK). Ia merupakan agensi yang ditubuhkan oleh Bank Negara Malaysia untuk menawarkan perkhidmatan cara clearkan ctos secara percuma.

Antara yang ditawarkan adalah perkhidmatan meliputi kaunseling kewangan dan nasihat, membantu anda membersihkan rekod negatif dengan dan program pendidikan ilmu kewangan.

ii. Melakukan perbincangan dengan pihak pemiutang atau bank

Anda sentiasa dialu-alukan untuk berunding dan berbincang dengan pemiutang dan bank. Mereka bersikap terbuka untuk merunding dan mempertimbangkan semula syarat pinjaman anda.

Kecenderungan kes pinjaman yang tidak berbayar (non-performing loan) oleh pihak bank juga dapat dikurangkan. Berusaha untuk mendapatkan persetujuan antara kedua-dua belah pihak.

iii. Menilai semula aset serta komitmen kewangan

Ingat, berbelanjalah secara waspada. Anda juga mungkin boleh mempertimbangkan untuk menggunakan simpanan atau pelaburan untuk melangsaikan hutang atau pinjaman.

Sekiranya anda mempunyai pelbagai aset, dengan menjual aset tersebut, mungkin dapat membantu melangsaikan hutang dan selesaikan hutang kereta dengan cepat.

Penting juga untuk mengetahui teknik yang berkesan untuk melangsaikan hutang. Pelbagai cara selesaikan hutang yang dikongsikan sekarang hanya di hujung jari.

iv. Memahami kaedah bayaran ansuran bulanan

Bayaran ansuran hendaklah dibayar mengikut jumlah yang ditetapkan setiap bulan. Walau bagaimanapun, sekiranya terdapat masalah untuk membuat bayaran bulanan yang ditetapkan, bankrap disarankan untuk berhubung dengan pegawai yang mentadbir kes tersebut.

5 Tips Elak Muflis

Sentiasalah beringat, kehidupan anda pastinya tidak lagi seronok apabila diisytiharkan muflis. Oleh itu, sekiranya anda merasakan anda berpotensi untuk muflis, ini beberapa tips bagi mengelakkannya.

1. Bantuan profesional

Bantuan profesional seperti Agensi Kaunseling dan Pengurusan Kredit (AKPK) yang tersedia di seluruh negara.

Di AKPK, anda boleh mendapatkan khidmat kaunseling kewangan dan nasihat, program pengurusan hutang dan juga program pendidikan ilmu kewangan untuk memulihkan kembali kewangan secara percuma.

2. Berbincang dengan pihak bank

Kebanyakan bank terbuka untuk berunding semula terma pinjaman anda. Pihak bank pun perlu menjawab kepada Bank Negara Malaysia mengapa kadar non-performing loan tinggi dan tak berkurang.

Jalan yang terbaik adalah mengadakan perbincangan serta merumuskan semula aliran pembayaran balik yang mampu dan dipersetujui kedua-dua belah pihak.

3. Menjual aset dan harta

Kalau hutang anda sebulan dua tidak mengapa lagi, walaupun skor kredit berkemungkinan buruk, namun sekiranya mencecah enam bulan berturut-turut, anda boleh memikirkan untuk menjual apa yang sepatutnya.

Ingat, keutamaan anda adalah untuk melunaskan hutang tersebut terlebih dahulu, bukan menyimpan!

Anda juga boleh membuat pinjaman peribadi dari koperasi yang merupakan alternatif untuk permohonan yang tidak berjaya dari bank. Klik sini untuk maklumat lanjut.

Mencegah adalah lebih baik daripada merawat. Oleh itu, pastikan anda bijak dalam melangsaikan hutang agar tidak terjeremus menjadi muflis. Cara yang paling berkesan untuk hapuskan hutang lapuk adalah dengan kaedah overlap hutang dan penyatuan hutang.

4. Melangsaikan hutang dengan teknik overlap pinjaman peribadi

- Overlap dengan Pinjaman Kadar Lebih Rendah

- Overlap dengan Pinjaman Tempoh Lebih Lama

- Overlap Sekiranya Potongan Slip Gaji Melebihi 60% (untuk penjawat awam)

Anda dapat mengurangkan komitmen bulanan dan terima ‘cash in hand’ tanpa menambah jumlah hutang yang sedia ada. Namun, beban hutang tak kurang.

Overlap pinjaman peribadi adalah salah satu teknik untuk kurangkan komitmen tapi hutang masih ada dan mungkin akan meningkat jika peminjam tidak berdisiplin dalam membayar hutang tersebut.

5. Menyelesaikan hutang melalui penyatuan hutang

3 cara bagaimana penyatuan hutang boleh membantu meringankan komitmen bulanan anda:

- Lakukan penyelidikan yang teliti terhadap diri sendiri (senaraikan semua hutang anda)

- Cari skim penyatuan hutang yang menawarkan kadar faedah lebih rendah daripada kadar faedah purata semua pinjaman anda secara berasingan

- Kenal pasti yuran pemprosesan & caj tersembunyi

Kelebihan penyatuan hutang

- Fokus pembayaran hutang kepada hanya satu pihak

- Membantu mengurangkan komitmen bulanan anda

Kekurangan penyatuan hutang

- Kadar faedah yang lebih rendah bermaksud tempoh pinjaman yang lebih panjang

- Kemungkinan permohonan ditolak

- Tidak menghapuskan hutang

Kesimpulan

Walau bagaimanapun, sejak 6 Oktober 2017, undang-undang muflis di Malaysia telah mengalami perubahan iaitu individu boleh diisytiharkan muflis jika mempunyai hutang sebanyak RM50,000 atau lebih yang mana had itu telah dinaikkan daripada RM30,000.

Antara sebab utama yang menyumbang kepada kes muflis adalah pinjaman peribadi, pinjaman perniagaan, sewa beli kenderaan, pinjaman perumahan dan hutang kad kredit. Rakyat Malaysia perlu mengambil tindakan proaktif untuk menguruskan segala pinjaman kerana jika tidak mereka akan terjerumus dalam perangkap hutang tertunggak sekaligus menjadi muflis.

Artikel ini ditulis oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman serendah 2.95% setahun atau secepat 2 hari bekerja.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}

{kind=link}