Patut Beli Rumah Pertama Sebelum atau Selepas Kahwin?

“Beli rumah pertama atau kahwin dulu,” Itu antara perkara yang sering bermain dalam pemikiran anak muda hari ini.

Mengambil kira komitmen dan pendapatan yang mungkin tidak seimbang telah menyebabkan niat untuk melaksanakan kedua-dua perkara itu terbantut. Justeru, mana yang terbaik sama ada beli rumah pertama sebelum atau selepas berkahwin?

Mengulas mengenai isu tersebut, artikel ini mungkin akan membantu anda membuat keputusan yang bijak sebelum beli rumah.

Merancang Simpanan Bersama

Keinginan untuk mempunyai pasangan merupakan fitrah manusia dalam kehidupan. Oleh itu, sebagai persediaan untuk berumahtangga, penting untuk anda dan pasangan membuat persediaan perkahwinan terutamanya dari segi kewangan.

i. Tetapkan matlamat, ketahui kemampuan diri

Perkara pertama anda mesti buat adalah ketahui berapa jumlah yang anda perlukan untuk majlis perkahwinan anda. Bincangkan dengan ahli keluarga kedua-dua belah pihak mengenai majlis yang diinginkan.

Inilah masa untuk anda analisis dan berterus-terang tentang kemampuan diri. Bajet kahwin bergantung sepenuhnya kepada jenis hantaran, pelamin, baju pengantin, mak andam, jurugambar, serta katering.

ii. Tambah motivasi, menabung bersama

Ajak pasangan untuk bersama-sama menabung bagi merealisasikan impian anda berdua. Tidak perlu menyimpan dalam akaun atau tabung yang sama. Masing-masing boleh bina tabung sendiri atau buka akaun berasingan. Jumlah sasaran pun boleh sama atau sebaliknya. Ini adalah cara kumpul duit kahwin yang express dan lebih cepat untuk anda capai bersama pasangan.

Menabung bersama akan meningkatkan motivasi diri sebab anda mengejar matlamat bersama insan tercinta. Ini boleh diteruskan sehingga semasa bergelar suami isteri. Menariknya kalau wang simpanan tidak habis digunakan untuk majlis, bolehlah anda gunakannya untuk keperluan rumahtangga selepas itu.

iii. Simpan dulu, belanja kemudian

Bila dapat gaji, ketepikan terlebih dahulu wang untuk simpanan. Simpan sekurang-kurangnya 20% daripada gaji anda. Lebih banyak, lebih baik. Sikap menyimpan duit ini juga merupakan salah satu ciri ciri lelaki idaman dalam kalangan wanita, begitu juga sebaliknya. Penting untuk anda dan pasangan tahu cara untuk urus kewangan dengan bijak.

iv. Kurangkan perbelanjaan, tambahkan penjimatan

Syarat kumpul duit dalam jumlah yang banyak mestilah dengan mengurangkan perbelanjaan. Belajarlah untuk menangguhkan kehendak. Utamakan keperluan terlebih dahulu.

Bezakan yang mana keperluan, yang mana kehendak. Antara contoh kehendak adalah membeli baju kerana hendak mengikuti trend terkini. Percayalah, ia tak akan berkesudahan.

v. Jangan buat pinjaman, jangan tambah hutang

Sekiranya anda tidak mempunyai dana di tangan dan perlu memohon pinjaman hanya untuk tujuan perkahwinan. Mungkin anda perlu kurangkan kos kahwin atau tangguhkan perkahwinan sehingga anda yakin semuanya cukup. Apa yang penting, jangan letakkan diri dalam risiko yang sebenarnya boleh dielakkan.

vi. Cari pendapatan sampingan

Selain simpanan daripada pendapatan utama, pendapatan sampingan boleh bantu mempercepatkan proses untuk mencapai matlamat tabungan anda. Ia memang memakan masa dan tenaga tetapi amat berbaloi untuk dilakukan.

Rumah Dapat, Kahwin Pun Dapat & Rezeki Anak

Betul ke boleh dapat kedua-duanya sekali? Ini pendapatan seorang pakar hartanah, Harith Faisal dalam satu hantaran Facebooknya, pada Februari 2017.

Satu lagi jawapan saya adalah beli rumah dulu. Kena ada modal jugalah. Secara ringkasnya, beli rumah subsale sekurang-kurangnya 15% bawah harga pasaran. Selepas selesai urusan jualbeli, boleh dapat cashback.

Dengan cashback tu boleh guna untuk belanja kahwin. Kalau tak faham berkaitan rumah bawah harga pasaran dan cashback, rujuk post saya yang sebelum-sebelum ni. Dah banyak kali saya kongsikan. Rumah dapat, kahwin pun dapat. Best!

Belilah rumah segera jika ada peluang. Bila dah lahir anak pertama, bertambah lagi komitmen. Lahir pula anak kedua, bertambah lagi komitmen.

Andaikata, masa tu simpanan masih juga kosong, rumah pun belum ada lagi. Nak salahkan anak? Jangan. Anak yang lahir, datang bersama rezeki mereka sendiri. Kita yang menumpang rezeki mereka tau.

Kita jadilah pengurus yang baik kepada rezeki anak-anak. Jangan pula kita yang boros buat belanja tukar sport rim setahun berkali-kali atau beli beg tangan LV dan Gucci. Faham?

Nampak tak kenapa kena mula simpan duit deposit rumah dan beli rumah masa bujang? Belilah 1 rumah dulu sebelum kahwin. Nanti boleh masukkan dalam ‘resume’ masa datang meminang anak dara orang.

“Pak cik, saya dah ada rumah untuk kami duduk bersama selepas kahwin. Sudikah Pak Cik jadi bapak mertua saya?”. Haha. – HF

Persiapan Deposit Beli Rumah Pertama Semasa Bujang

Sewaktu masih bujang adalah digalakkan untuk menyimpan untuk deposit beli rumah pertama. Masa bujanglah kena pulun betul-betul, kan? Orang kata kudrat masih kuat sebab nanti bila sudah berkahwin, komitmen semakin bertambah. Lagi-lagi bila sudah ada anak dan keluarga semakin besar.

Kini, ada banyak cara yang boleh anda dan pasangan lakukan untuk menambahkan pendapatan bagi meningkatkan tabungan deposit rumah, antaranya dengan melakukan kerja sampingan untuk menjana side income atau pelaburan yang memberikan pulangan memberangsangkan.

Kelebihan Joint Loan Rumah Bersama Pasangan

Jika anda memilih untuk berkahwin dahulu dan memohon pinjaman perumahan bersama pasangan ‘joint loan’, ini panduan yang boleh dijadikan sebagai rujukan sebelum membuat keputusan.

i. Gabungan pendapatan

Apabila melakukan joint loan rumah bersama dengan pasangan , secara automatik pendapatan anda dan pasangan dicampur dan menjadi lebih tinggi.

Kadar Debt to Income (DTI) juga menjadi rendah membolehkan permohonan pembiayaan pinjaman hartanah diluluskan pihak bank.

Lebih rendah kadar hutang, lebih tinggi peluang anda untuk membeli rumah dan pihak bank menilai sebagai peminjam berisiko rendah.

ii. Skor kredit lebih tinggi

Memandangkan anda dan pasangan telah menggabungkan pendapatan dan rekod skoring kredit, ini akan menjadi satu kelebihan apabila membuat pembayaran balik ansuran pinjaman dengan mengikut tempoh ditetapkan bank.

Anda dilihat sebagai peminjam yang mampu membayar semula pinjaman mengikut waktu yang ditetapkan.

iii. Berkongsi wang pendahuluan dan kos pembelian

Anda juga berkongsi beban untuk membayar kos sampingan lain dalam proses beli rumah pertama seperti cukai, bayaran pendahuluan dan pelbagai jenis yuran lain dengan joint loan rumah bersama pasangan.

Keburukkan Joint Loan Rumah Bersama Pasangan

i. Faraid

Sekiranya salah seorang dari penama pinjaman meninggal dunia, secara automatik bahagian tersebut akan dibayar oleh takaful. Sedangkan baki 50% tadi perlu dibayar seperti biasa oleh si suami/isteri yang masih hidup.

Bahagian si mati akan melalui proses faraid, iaitu ahli keluarga si mati seperti ibu, bapa, adik-beradik layak menuntut bahagian tersebut.

Sekiranya si suami/isteri yang masih hidup tadi ingin terus menetap di rumah tersebut, dia terpaksa membayar baki 50% bahagian si mati kepada keluarga si mati.

Kesannya, si suami/isteri berisiko untuk tidak memiliki rumah.

ii. Potensi hilang akses pengecualian Cukai Keuntungan Hartanah (CKHT)

CKHT adalah cukai yang dikenakan ke atas keuntungan yang diperoleh daripada penjualan hartanah di Malaysia, yang buat masa sekarang ditetapkan pada nilai lebih daripada RM200,000.

Warganegara Malaysia ditawarkan pengecualian sekali seumur hidup daripada cukai ini.

Sekiranya anda merupakan salah seorang pemilik rumah bersama, anda atau pasangan anda boleh kehilangan manfaat ganjaran kewangan seandainya rumah itu dijual.

iii. Potensi hilang akses inisiatif pembelian rumah pertama

Ini bermakna, anda berdua sama-sama bakal memiliki rumah, tetapi hanya salah seorang yang berpotensi mendapat akses kepada insentif kewangan tersebut.

Video: 5 Cara Beli Rumah Sebelum Kahwin

Inisiatif Lain Untuk Beli Rumah Pertama

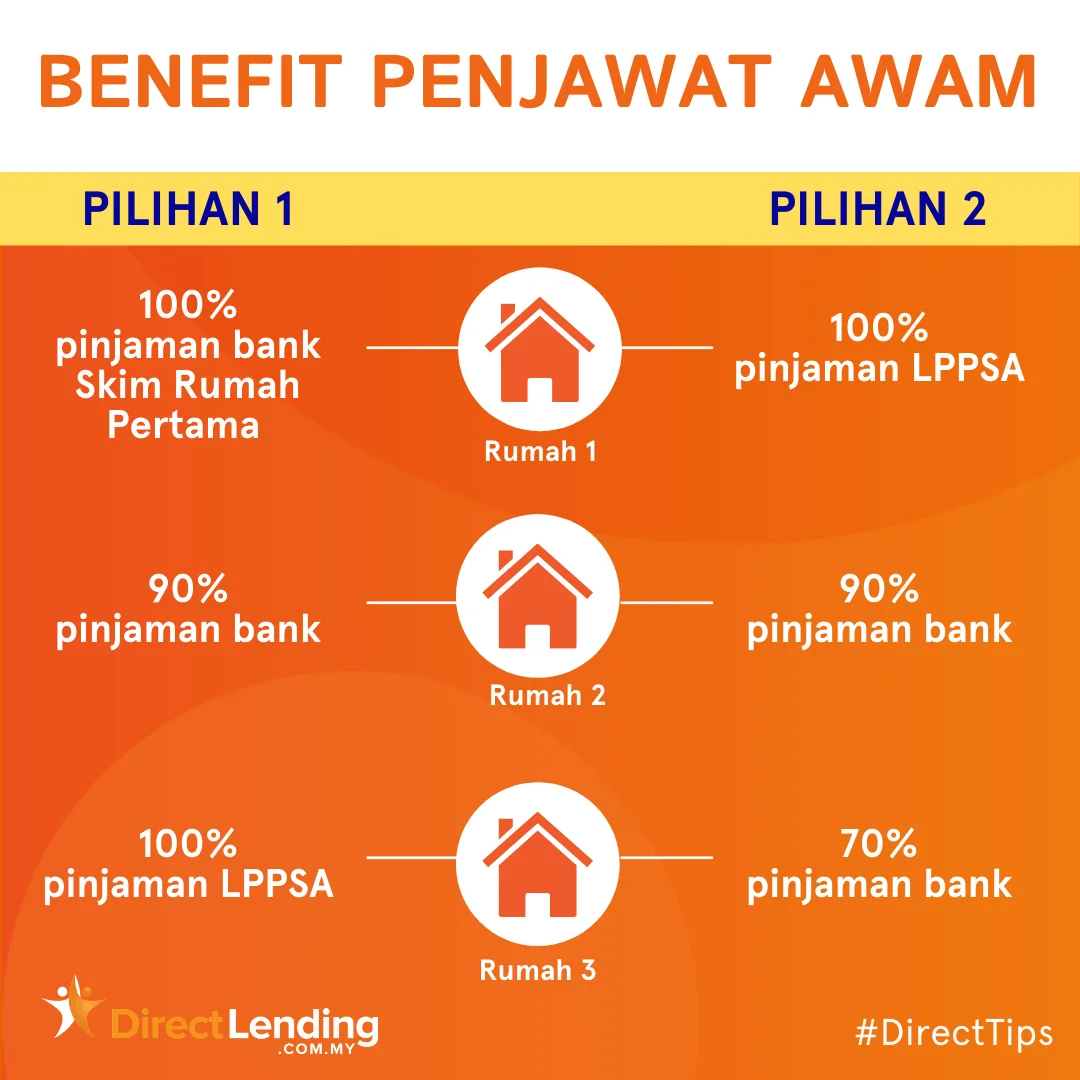

i. Kelebihan Penjawat Awam

Jika anda membuat ‘joint loan’ bersama pasangan yang bekerja sebagai penjawat awam, anda akan mempunyai 2 pilihan dalam langkah untuk membeli rumah.

Urutan untuk beli rumah juga penting dan akan beri keuntungan di masa depan. Berdasarkan 2 pilihan di atas, kami lebih menyukai pilihan 1 kerana:

- Beli rumah pertama dengan Skim Rumah Pertama dapat pembiayaan sehingga 100%

- Beli rumah kedua dengan pinjaman bank dapat pembiayaan sehingga 90%

- Beli rumah ketiga barulah buat pinjaman LPPSA untuk dapat 100%. Jadi tak perlu pening untuk sediakan duit deposit & fokus bayar kos lawyer & duti setem. Duit extra yang ada boleh digunakan untuk renovate rumah.

Bayangkan kalau ikut Pilihan 2, rumah ketiga dengan pinjaman bank dapat pembiayaan sehingga 70% saja. Baki 30% lagi, anda kena top up untuk bayar deposit upfront. Contoh kalau harga serbuah rumah RM500,000, 30% adalah RM150,000. Banyak anda kena tambah tu.

Kalau anda dan pasangan nak beli rumah pertama dengan pinjaman LPPSA tak salah juga. Tapi, bila sampai masa untuk beli rumah ketiga, anda hanya dapat 70% pembiayaan daripada bank.

Ini hanyalah pendapat kami sendiri, namun jika anda dan pasangan ada keperluan dan kehendak masing-masing boleh pakai cara sendiri untuk beli rumah pertama.

Kesimpulan

Keputusan untuk beli rumah pertama perlulah mempunyai pengurusan kewangan yang baik agar dapat pembiayaan daripada bank. Belilah rumah di bawah kelayakan supaya anda tidak sesak poket pada masa hadapan.

Rumah yang dibeli mungkin bukan rumah impian kerana dibeli di bawah kelayakan, tetapi boleh dijadikan sebagai batu loncatan untuk mendapatkan rumah impian dengan cara menjual semula selepas beberapa tahun kerana nilai harga pasaran meningkat di masa hadapan.

Akhir kalam, jangan bersedih jika anda sudah berkahwin dan masih belum beli rumah pertama, ia masih belum terlambat untuk mengubah hidup anda selagi nyawa masih dikandung badan di situlah ada peluang.

Artikel ini ditulis oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman kadar serendah 2.95% atau secepat 2 hari bekerja.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}