Apakah Pembiayaan Peribadi Islamik & Perbezaannya dengan Pinjaman Peribadi Konvensional

Bank konvensional biasanya memperoleh keuntungan dari faedah melalui wang yang dipinjamkan kepada peminjam. Anda akan memasuki ke dalam perjanjian pinjaman dan perjanjian tersebut akan menyatakan jumlah amaun pinjaman, kadar faedah, jumlah ansuran bulanan dan tempoh pinjaman.

Namun konsep tersebut tidak terpakai kepada bank Islamik. Dalam perbankan Islamik, setiap aktiviti perbankan tidak boleh melibatkan faedah. Ini adalah kerana dalam ajaran Islam, ia menahan pengikut mereka daripada memberi atau menerima faedah. Jadi, perbankan Islamik hanya menjalankan pinjaman peribadi patuh syariah untuk pelanggannya. Selain itu, ada juga institusi kewangan seperti badan koperasi dan pemberi pinjaman wang berlesen yang menawarkan pembiayaan peribadi Islamik.

Untuk memahami dengan lebih baik tentang apakah itu pembiayaan halal, kami ingin berkongsi dengan anda tentang apakah pembiayaan peribadi Islamik dan juga perbezaan antara Pembiayaan Islamik dan Pinjaman Konvensional.

Isi Kandungan

- Apa Itu Perbankan Islamik

- Prinsip Syariah dalam Perbankan Islamik

- Perbezaan antara Pinjaman Peribadi Islamik & Pinjaman Kovensional

- Kelebihan Pembiayaan Peribadi Islamik

- Pertimbangan untuk Pembiayaan Peribadi Islamik

- Terma Syariah yang mana yang perlu diberi perhatian dalam Pembiayaan Peribadi Islamik?

- Video: Apa Itu Pinjaman Tanpa Riba (Islamik)?

- Perlu Pembiayaan Peribadi Islamik yang boleh dipercayai?

Apa Itu Perbankan Islamik

Perbankan Islamik adalah sistem kewangan yang mematuhi Hukum Islam (Syariah). Sebab utama penubuhan bank Islamik adalah untuk menyediakan dan memenuhi keperluan perbankan umat Islam berdasarkan ajaran Al-Quran dan Al-Sunnah. Prinsip perbankan Islamik memberi tumpuan kepada konsep perkongsian risiko dan keuntungan bersama, amalan keadilan dan urus niaga dilakukan berdasarkan aktiviti perniagaan atau aset.

Prinsip Syariah dalam Perbankan Islamik

Semua bank Islamik di Malaysia mengamalkan pematuhan Syariah di mana semua aktiviti pembiayaan tidak boleh menyumbang kepada perkara-perkara yang berikut:

- Riba (Faedah yang dikenakan atau yang dibayar)

- Haram (Melabur dalam aktiviti perniagaan yang dilarang seperti minuman keras, perjudian)

- Gharar (Risiko yang tidak pasti serta keterlaluan)

- Maysir (Spekulasi atau perjudian)

Secara amnya, pembiayaan peribadi Islamik tertakluk kepada 2 konsep seperti yang tertera di bawah – Bai’ Al-Inah dan Tawarruq. Di sini kami menerangkan dengan lebih lanjut tentang kedua-dua konsep tersebut.

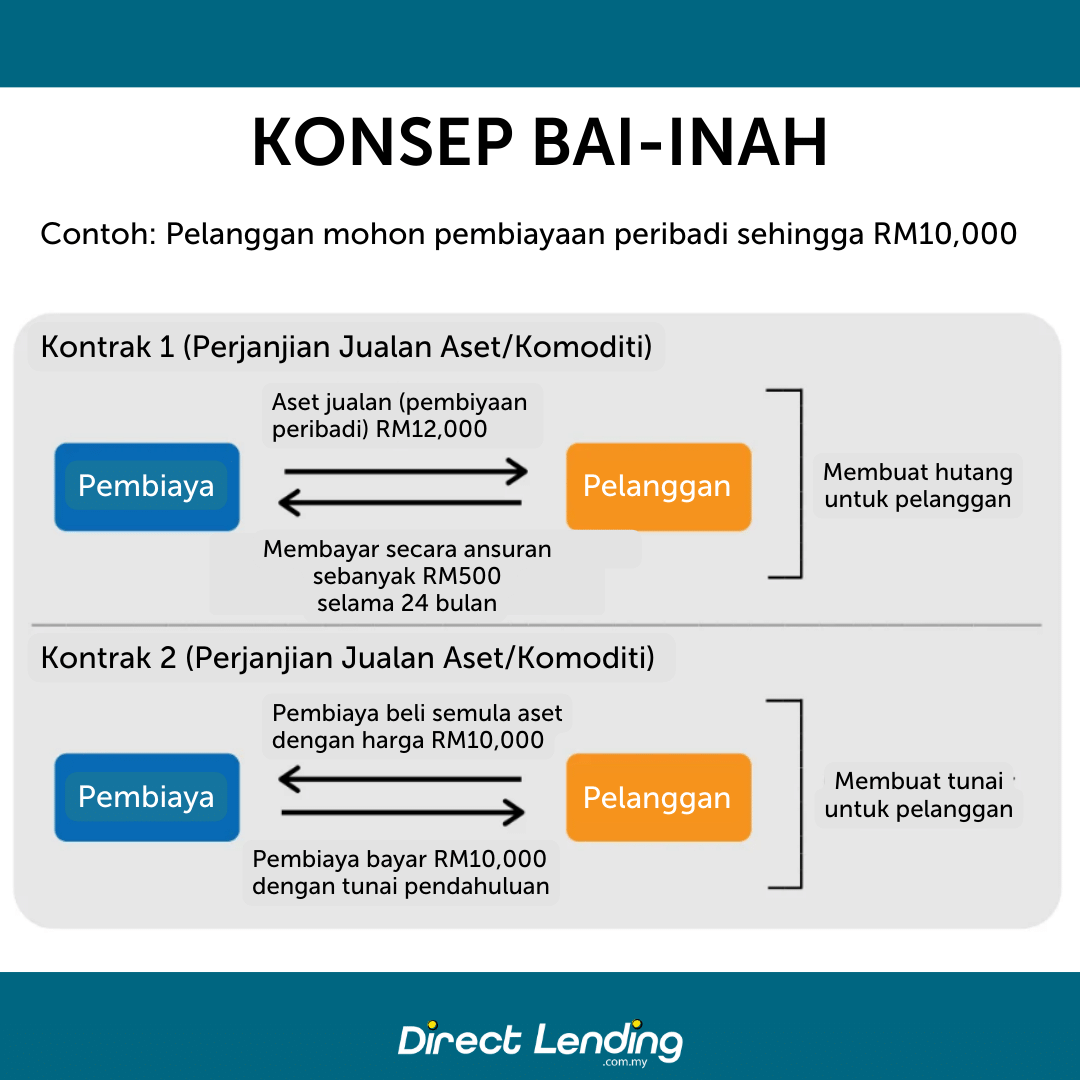

Bai’ Al-‘Inah (Bai-Inah)

Untuk menghuraikan lebih lanjut tentang terma Bai-Inah, Bai = jualan, tijarat = berdagang dan ribbh = keuntungan di atas jualan. Secara ringkasnya, Bank Negara Malaysia (BNM) mendefinasikan Bai-Inah sebagai “satu kontrak jualan dengan pembelian semula oleh penjual (pembiaya) pada harga lebih rendah”.

Di sini terdapat gambaran untuk menerangkan bagaimana kontrak Bai-Inah berfungsi. Pada asasnya terdapat dua kontrak dalam konsep Bai-Inah. Kontrak pertama dinamakan sebagai Perjanjian Jualan Aset (atau Komoditi). Kontrak kedua adalah Perjanjian Pembelian Aset (atau Komoditi). Andaikan pelanggan memohon pembiayaan peribadi sebanyak RM10,000 daripada bank Islamik (Pembiaya).

- Dalam kontrak pertama, Pembiaya menjual aset kepada Pelanggan dengan harga RM12,000.

- Pelanggan akan membayar ansuran bulanan sebanyak RM500 untuk 24 bulan kepada Pembiaya mengikut kontrak yang telah dipersetujui.

- Dalam kontrak kedua, Pelanggan kemudian menjual semula aset kepada Pembiaya untuk mendapatkan tunai.

- Pembiaya membayar RM10,000 kepada Pelanggan dalam bentuk tunai.

Secara ringkas, jumlah pembiayaan yang akan diterima oleh Pelanggan adalah RM10,000. Jumlah tambahan RM2,000 dari RM12,000 bayaran tertunda adalah keuntungan yang diperolehi oleh Pembiaya. Kontrak akan dianggap telah ‘selesai’ apabila Pelanggan menerima tunai dan menjual semula aset/komoditi kepada Pembiaya. Ini bermakna untuk konsep Bai-Inah mengambil tempat, kontrak pertama (Perjanjian Jualan Aset/Komoditi) perlu berlaku sebelum kontrak kedua (Perjanjian Pembelian Aset/Komoditi).

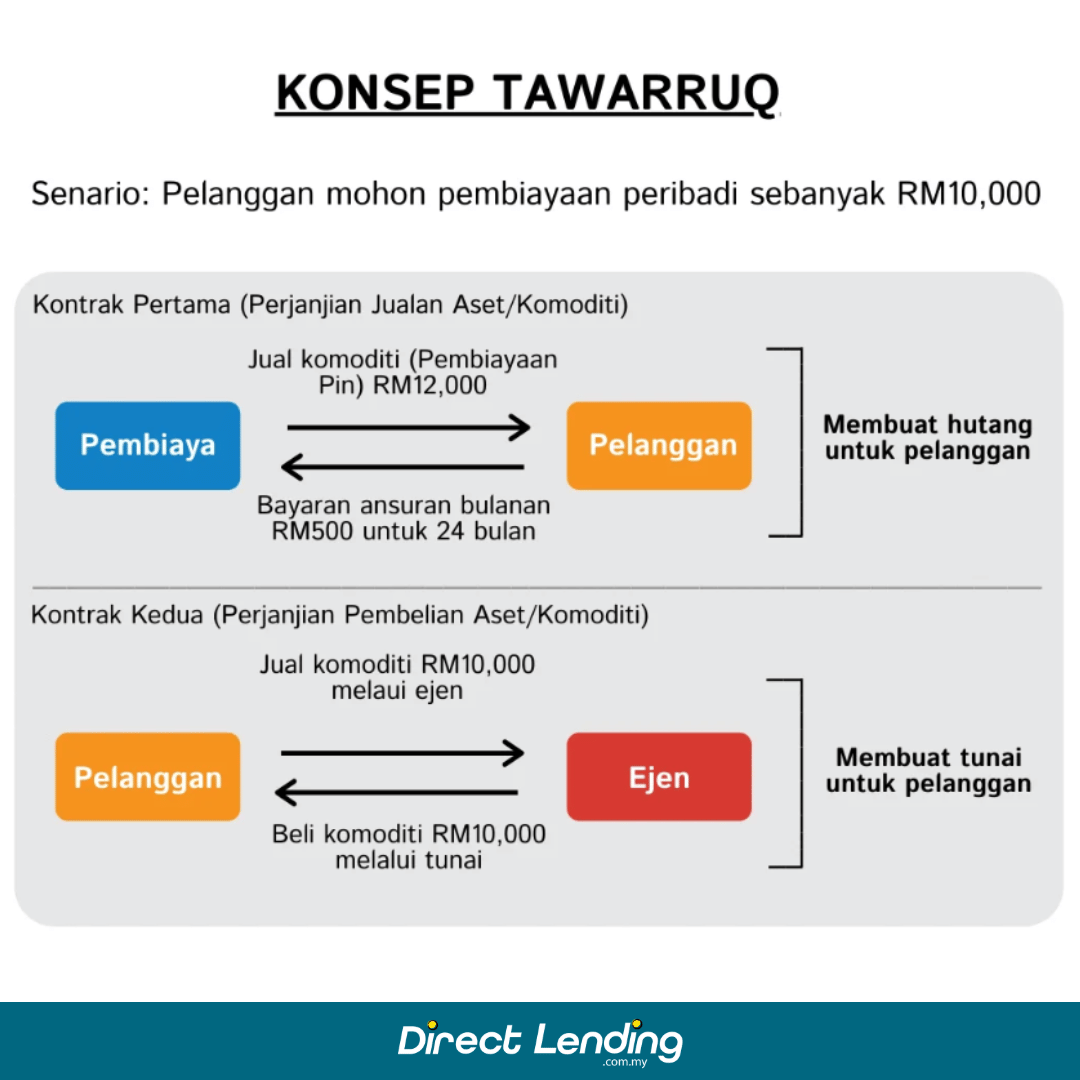

Tawarruq

Secara umumnya, konsep Tawarruq adalah serupa dengan Bai-Inah; kecuali perbezaannya adalah di mana Tawarruq melibatkan kewujudan pihak ketiga berada di antaranya. Tawarruq dijelaskan sebagai pembeli yang membeli aset atau komoditi secara tertunda. Kemudian pembeli menjual aset secara tunai kepada pihak ketiga. Di sini terdapat gambaran untuk menerangkan secara ringkas bagaimana kontrak Tawarruq berfungsi.

Pelanggan ingin mohon pembiayaan peribadi sebanyak RM10,000. Seperti Bai-Inah, terdapat 2 kontrak yang terlibat:

- Dalam kontrak pertama, Pembiaya jual komoditi RM12,000 kepada Pelanggan.

- Pelanggan akan membayar ansuran bulanan RM500 untuk 24 bulan kepada Pembiaya.

- Dalam kontrak kedua, Pelanggan akan jual komoditi RM10,000 melalui ejen yang dilantik oleh Pembiaya.

- Ejen membeli komoditi RM10,000 melalui tunai dan Pelanggan menerima tunai melalui pembiayaan tersebut.

Secara rumusnya, jumlah pembiayaan yang Pelanggan akan menerima adalah RM10,000. Sama juga dengan konsep Bai Inah, amaun RM2,000 adalah daripada pembayaran tertunda RM12,000 iaitu keuntungan yang diperolehi oleh Pembiaya. Kontrak Tawarruq akan dianggap telah ‘selesai’ apabila Pelanggan membeli komoditi daripada Pembiaya dan kemudian, Pelanggan jual komoditi kepada pihak ketiga (ejen) untuk dapatkan RM10,000 dalam tunai.

Untuk menerangkan dengan lebih lanjut, kontrak pertama di bawah Tawarruq dipanggil sebagai Murabahah, di mana kos tambah keuntungan telah diberitahu kepada Pelanggan dengan jelas, justeru Pelanggan tahu keuntungan sebenar yang diperolehi oleh Pembiaya.

Oleh itu, ia adalah penting untuk mengetahui konsep pembiayaan peribadi Islamik yang mana satu digunakan oleh institusi kewangan bagi memastikan pembiayaan yang anda dapat itu patuh Syariah.

Seperti yang anda dapat lihat sekarang, apabila anda mengambil pembiayaan peribadi Islamik, anda akan berhadapan dengan perjanjian penjualan aset/komoditi dan bukannya perjanjian pinjaman. Tetapi jangan bimbang, kerana anda tidak secara fizikal menerima atau menjual komoditi berkaitan seperti mana anda dapat lihat di carta aliran, pembelian dan penjualan berlaku pada masa yang sama dan prosesnya akan dikendalikan oleh pembiaya.

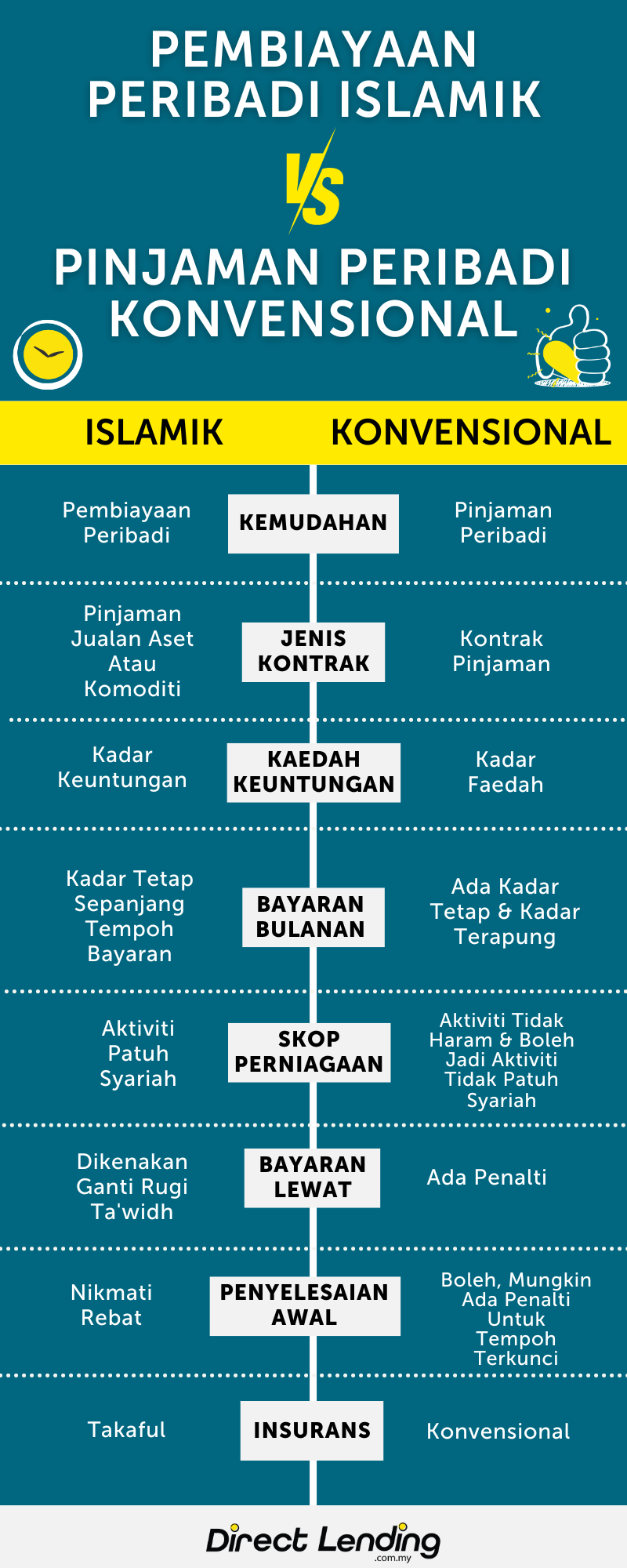

Perbezaan antara Pinjaman Peribadi Islamik & Pinjaman Kovensional

Ini adalah jadual yang diringkaskan untuk membantu anda memahami dengan lebih baik perbezaan utama antara Pembiayaan Peribadi Islamik dan Pinjaman Konvensional. Walaupun, kedua-dua produk akan membolehkan anda sebagai pengguna untuk menerima pembiayaan yang diperlukan, tetapi dokumentasi dan istilah yang digunakan adalah berbeza:

| Pembiayaan Islamik | Pinjaman Konvensional | |

| Kemudahan | Pembiayaan Peribadi | Pinjaman Peribadi |

| Kontrak | Pinjaman Jualan Aset/Komoditi sama ada menggunakan konsep Tawarruq atau – Bai’ Al-‘Inah | Perjanjian pinjaman antara peminjam dan pemberi pinjaman. |

| Jumlah pembiayaan/pinjaman | Perjanjian jualan aset/komoditi akan menunjukkan kedua-dua – harga jualan aset (ini adalah jumlah pelanggan perlu bayar balik untuk keseluruhan perjanjian) – harga pembelian aset (ini adalah jumlah pembiayaan pelanggan akan terima pada hari pertama) |

Kontrak pinjaman akan menunjukkan jumlah pinjaman. |

| Bagaimana pemberi pinjaman mendapat pulangan? | Kadar keuntungan: Keuntungan yang diperoleh dari pembelian sesuatu bagi pihak pelanggan (peminjam) | Kadar faedah: Faedah yang dikenakan ke atas jumlah pokok dan dibayar oleh peminjam. |

| Skop Perniagaan | Pembiayaan aktiviti haram/aktiviti tidak mematuhi Syariah tidak dibenarkan. | Memberi pinjaman kepada individu/perniagaan yang tidak terlibat dalam aktiviti haram tetapi boleh menjadi aktiviti tidak patuh Syariah. |

| Bayaran Lewat | Pampasan (ta’widh) akan dikenakan ke atas amaun yang belum dibayar. | Penalti ke atas faedah pengkompaunan akan dikenakan ke atas pinjaman tertunggak. |

| Penyelesaian Awal | Secara umumnya, pembiaya menawarkan rebat (ibra) pada harga jualan untuk penyelesaian awal. | Dibenarkan. Mungkin dikenakan penalti untuk penyelesaian awal jika pinjaman mempunyai tempoh terkunci (‘lock-in). |

| Insuran | Takaful | Insurans Konvensional |

Dalam infografik ini, kami bandingkan perbezaan utama antara pembiayaan peribadi Islamik dan pinjaman peribadi konvensional dari segi jenis kontrak, kadar keuntungan, bayaran lewat, dan sebagainya. Semoga infografik ini boleh membantu anda jadi lebih faham perbezaan antara kedua-dua kemudahan pembiayaan ini.

Kelebihan Pembiayaan Peribadi Islamik

Sumber gambar: Freepik (@Tone Foto Grafia)

1. Mempromosikan pembiayaan sejajar dengan Syariah

Prinsip utama yang diamalkan dalam model Islamik adalah keadilan kewangan. Dengan konsep perkongsian risiko dan perkongsian keuntungan atau kerugian antara bank dan pemberi pinjaman, ia mewujudkan pengagihan pendapatan dan kekayaan yang lebih seimbang; bukannya menjadikan peminjam bertanggungjawab ke atas semua risiko yang terlibat.

2. Tiada pengkompaunan ke atas fi bayaran lewat

Tiada caj faedah pengkompaunan bayaran lewat dikenakan. Peminjam hanya perlu membayar fi bayaran lewat yang dikenakan ke atas baki tertunggak. Ini bermakna fi bayaran lewat untuk pembiayaan Islamik adalah lebih rendah. Berbeza pula dengan pembiayaan lain seperti kad kredit dan Buy Now Pay Later, caj bayaran lewat untuk kedua-dua ini sangat tinggi yang mungkin mengakibatkan skor kredit anda nampak buruk.

3. Fleksibiliti dalam penyelesaian awal

Pembiayaan peribadi Islamik mengizinkan anda untuk melakukan penyelesaian awal pada bila-bila masa dan ‘ibra’ (rebat) akan diberikan. Untuk pinjaman konvensional, mungkin ada tempoh terkunci (‘lock-in’ period). Maka bagi pinjaman konvensional, sebarang penyelesaian awal yang dilakukan sebelum tempoh terkunci akan dikenakan penalti.

4. Ditawarkan untuk semua orang

Perbankan Islamik tidak terhad untuk orang beragama Islam sahaja walaupun ia berlandaskan prinsip Syariah. Orang bukan Islam juga dialu-alukan untuk memohon Pembiayaan Peribadi Islamik untuk menikmati manfaatnya.

Pertimbangan untuk Pembiayaan Peribadi Islamik

Sumber gambar: Freepik (@Pixfly)

1. Lebih banyak dokumentasi untuk pembiayaan berasaskan Syariah berbanding dengan pinjaman konvensional

Untuk mematuhi keperluan pembiayaan Islamik, terdapat perjanjian penjualan aset/komoditi dan perjanjian pembelian aset/komoditi. Di samping itu, mungkin terdapat ‘ejen’ yang terlibat untuk membantu dalam jualan dan pembelian komoditi untuk pembiayaan peribadi mengikuti konsep Tawarruq. Tetapi sebaik sahaja anda memahami konsep tersebut, maka ia akan menjadi mudah.

2. Dokumentasi baru akan diperlukan semasa penstrukturan semula pembiayaan

Berbanding dengan pinjaman konvensional, jika pembiayaan memerlukan penstrukturan semula atau pertukaran terma utama, ia mungkin perlu untuk kontrak baru. Ini akan mengakibatkan kos yang tinggi.

Terma Syariah yang mana yang perlu diberi perhatian dalam Pembiayaan Peribadi Islamik?

Sumber gambar: Amanie

Sebelum anda mengambil keputusan untuk memohon pembiayaan peribadi, kami akan berkongsi dengan anda beberapa terma Syariah yang anda akan selalu dapati dalam borang permohonan atau dalam kontrak.

| Terma Syariah |

Keterangan |

| Bai’ Al-Inah | Kontrak penjualan termasuk jualan aset kepada pembeli secara bayaran tertunda dan pembelian aset seterusnya yang dijual pada harga tunai lebih rendah daripada harga jualan tertunda. |

| Tawarruq |

Kontrak termasuk pembeli yang membeli aset atau komoditi secara tertunda. Kemudian pembeli menjual asset secara tunai kepada pihak ketiga untuk mendapat tunai. |

| Wa’d |

Janji satu pihak yang merujuk kepada ungkapan komitmen yang diberikan oleh satu pihak kepada pihak lain untuk melaksanakan tindakan tertentu pada masa akan datang. |

| Akad | Perjanjian antara dua pihak. Pembiaya menawarkan kepada pelanggan untuk menyertai transaksi pembiayaan peribadi dan pelanggan bersetuju untuk menerima tawaran tersebut. |

| Takaful | Perlindungan insuran yang disediakan oleh pembiaya yang melindungi kematian dan hilang upaya kekal (TPD). |

| Ibra | Juga dikenali sebagai rebat. Bergantung atas budi bicara pembiaya, Ibra akan diberikan kepada peminjam jika fasiliti telah diselesaikan sepenuhnya sebelum tarikh matang |

| Wakalah Fee | Kontrak yang melibatkan perlantikan wakil / ejen untuk melaksanakan sesuatu urus niaga, dan sebagai balasan, wakil akan menerima upah bagi perkhidmatan tersebut. |

| Ta’widh | Caj penalti yang dikenakan kepada pelanggan kerana lambat bayar. |

Video: Apa Itu Pinjaman Tanpa Riba (Islamik)?

Tonton video kami untuk penjelasan lanjut Pinjaman Peribadi Islamik vs Pembiayaan Konvensional.

Perlu Pembiayaan Peribadi Islamik yang boleh dipercayai?

Sekiranya anda memerlukan pembiayaan ekstra untuk tujuan kecemasan atau untuk menggabungkan hutang-hutang mahal anda, Direct Lending adalah platform pembiayaan peribadi yang menawarkan perbankan patuh Syariah dan pembiayaan peribadi koperasi.

Semak kelayakan anda dengan menggunakan penyemak kelayakan pembiayaan pintar kami di mana kami akan mencadangkan pembiayaan peribadi paling sesuai untuk keperluan kewangan anda. Perkhidmatan kami 100% percuma.

(Artikel ini pada asalnya diterbitkan pada 22 Mac 2021 dan dikemaskini semula pada 1 April 2024).

{kind=link}

{kind=link}