[INFOGRAFIK] 8 Pinjaman Peribadi Patuh Syariah Untuk Penjawat Awam

Salah satu kelebihan untuk penjawat awam, adalah anda boleh mempunyai pelbagai alternatif pinjaman peribadi patuh syariah berbanding golongan yang bekerja sendiri atau penjawat dalam sektor swasta. Walaupun penjawat awam mempunyai sumber pendapatan yang stabil dan kenaikan gaji yang lumayan namun akan ada beberapa situasi yang menyebabkan mereka memohon pinjaman peribadi.

Sebagai contoh, dalam situasi anda memerlukan dana tambahan untuk perubatan, kecemasan, ubahsuai rumah dan sebagainya. Oleh kerana sumber pendapatan dan jawatan yang kekal dalam kerajaan, kebanyakan institusi kewangan seperti bank konvensional dan syarikat kredit komuniti rasa lebih yakin untuk meluluskan permohonanan pinjaman peribadi daripada penjawat awam.

Selain daripada bank konvensional dan syarikat kredit komuniti, pinjaman koperasi juga adalah salah satu institusi kewangan yang disediakan sebagai kemudahan untuk penjawat awam mendapatkan pembiayaan peribadi yang mudah dan selamat. Ramai yang memilih untuk menggunakan pinjaman koperasi kerana kadar yang lebih rendah berbanding syarikat kredit komuniti dan proses yang lebih cepat berbanding bank konvensional. Pembiayaan lain yang turut menjadi trend dalama kalangan pengguna adalah Buy Now Pay Later, kerana proses kelulusan secepat 15 minit dan tiada pemeriksaan skor kredit dilakukan.

Dalam artikel kali ini, kami akan menjelaskan lebih lanjut berkenaan pembiayaan peribadi islamik dan senarai pinjaman peribadi patuh syariah untuk penjawat awam.

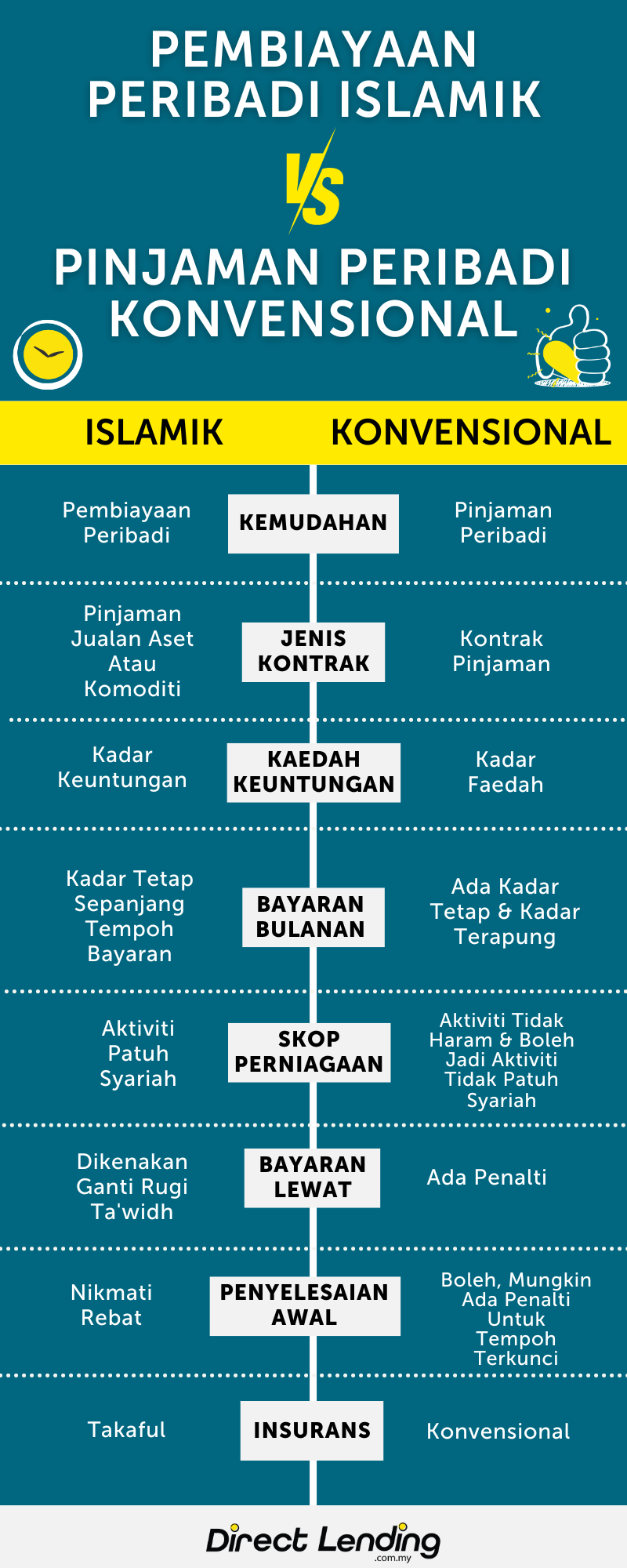

Antara ciri-ciri Pinjaman Peribadi Patuh Syariah adalah;

- Pihak bank atau institusi kewangan akan ‘membiayai’ barangan bagi pihak pelanggan. Pembiaya akan ‘membeli’ sesuatu untuk pelanggan, kemudian ‘menjual’ kepada pelanggan tersebut dengan kadar keuntungan yang telah dipersetujui. Sebagai ganti kepada faedah, kadar keuntungan ditakrifkan di dalam kontrak.

- Ianya berlandaskan prinsip-prinsip Syariah, bebas daripada sebarang unsur-unsur yang tidak beretika, termasuklah riba (kadar faedah berganda yang membebankan), gharar (penipuan), maysir (perjudian), dan zulm (penindasan dan amalan tidak berakhlak).

- Tiada caj faedah pengkompaunan bayaran lewat dikenakan. Peminjam hanya perlu membayar fi bayaran lewat yang dikenakan ke atas baki tertunggak. Ini bermakna fi bayaran lewat untuk Pembiayaan Peribadi Islamik adalah lebih rendah.

- Jumlah bayaran balik adalah jelas dan tetap sepanjang tempoh pembiayaan.

- Pembiaya menawarkan rebat (ibra) pada harga jualan untuk penyelesaian awal.

- Pembiayaan tidak terhad untuk orang beragama Islam sahaja walaupun ia berlandaskan prinsip Syariah. Orang bukan Islam juga dialu-alukan untuk memohon Pinjaman Peribadi Patuh Syariah untuk menikmati manfaatnya.

- Peminjam dilindungi dengan insurans Takaful. Pelan insurans ini patuh Syariah dan adalah berdasarkan konsep kerjasama dan perkongsian risiko.

Senarai Pinjaman Peribadi Patuh Syariah Untuk Penjawat Awam

Ringkasnya, pinjaman peribadi patuh syariah ini khas untuk penjawat awam yang mempunyai jawatan tetap dan bergaji serendah RM1,500 ke atas.

- Pinjaman Peribadi Ambank – MCCM Pinjaman ini merupakan salah satu pinjaman peribadi yang menawarkan kadar faedah yang paling rendah dan bayaran (“payout”) yang tinggi kepada penjawat awam melalui potongan gaji. Pinjaman ini ditawarkan kepada penjawat awam persekutuan, negeri, badan berkanun dan juga GLC yang ada potongan angkasa.

- Pinjaman Peribadi Kuwait Finance House (KFH) Pembiayaan ini mempunyai pakej yang menarik dan sesuai untuk menyatukan hutang yang mahal dengan kadar faedah yang lebih berpatutan. Pinjaman peribadi ini menerima pemohon yang ada masalah CCCRIS, CTOS & SAA dengan syarat tunggakan tersebut diselesaikan dengan memohon pinjaman daripada KFH. KFH juga menawarkan promosi payout sehingga 100% daripada amaun pinjaman.

- Pinjaman Koperasi KOBETA Pinjaman ini dapat membantu anda membersihkan rekod kredit negatif dengan overlap atau menyelesaikan pinjaman yang tertunggak. Pinjaman koperasi KOBETA ini berkadar rendah dan payout tinggi.

- Pinjaman Koperasi Ukhwah Pinjaman peribadi koperasi UKHWAH tidak akan mengirakan komitmen luar anda. Contohnya seperti pinjaman kereta, kad kredit, pinjaman rumah dan lain-lain. Jadi anda boleh mohon pinjaman koperasi ini walaupun ada komitmen luar slip gaji yang tinggi.

- Pinjaman Koperasi Koputri Anda boleh mohon pinjaman peribadi koperasi KOPUTRI untuk bantu anda selesaikan pinjaman tertunggak atau membersihkan rekod kredit negatif dengan pinjaman bertindih (overlap). Selain itu anda juga boleh gunakan pinjaman ini untuk beli kenderaan, ubahsuai rumah, memulakan atau meluaskan perniagaan, bayar bil perubatan dan lain-lain.

- Pinjaman Peribadi Public Islamic Bank – MCCM Pinjaman ini akan mengirakan komitmen luar anda. Contohnya seperti pinjaman kereta, kad kredit, pinjaman rumah dan lain-lain. Jadi anda perlu selesaikan komitmen hutang tersebut sebelum memohon pinjaman ini.

- Pinjaman RCE Yayasan Ihsan Rakyat & Yayasan Dewan Perniagaan Melayu Perlis Pinjaman koperasi RCE YIR & YYP ini menerima permohonan peminjam dengan rekod negatif CCRIS/CTOS, dengan syarat amaun pembiayaan yang layak dimohon RM30,000 ke bawah sahaja. Selain itu, pihak Yayasan Dewan Perniagaan Melayu Perlis terima peminjam yang ada rekod Akaun Perhatian Khas (SAA – Special Attention Account).

Perbezaan Antara Pinjaman Peribadi Islamik & Pinjaman Peribadi Konvensional

Infografik ini disediakan oleh Direct Lending – satu platform pinjaman peribadi bank & koperasi yang boleh membantu anda cari, mohon & banding pinjaman yang bersesuaian dengan keperluan anda.

{kind=link}

{kind=link}

{kind=link}