14 Perbezaan Pinjaman Ahlong vs Pinjaman Wang Berlesen

Semenjak 2019, Kementerian Perumahan dan Kerajaan Tempatan (KPKT) menjenamakan semula syarikat pemberi pinjam wang berlesen sebagai Kredit Komuniti, bertujuan untuk memastikan peminjam mendapat perkhidmatan yang sah dan selamat. Pada tahun 2020, KPKT juga melancarkan Garis Panduan Pemberian Pinjaman Wang Dalam Talian bagi pemberi pinjaman yang beroperasi secara online, supaya proses pinjaman lebih teratur dan dilindungi daripada risiko penipuan.

Walaupun pinjaman wang berlesen menawarkan kemudahan seperti kelulusan cepat dan syarat kelayakan lebih longgar, terdapat juga beberapa keburukan pinjaman wang berlesen, termasuk kadar faedah tinggi, caj tersembunyi, dan syarat kelulusan yang ketat. Sebaliknya, fenomena pinjaman ahlong online pula menimbulkan risiko besar kerana beroperasi di luar kawalan undang-undang, menjadikan peminjam lebih terdedah kepada caj melampau dan penguatkuasaan tidak sah. Artikel ini membincangkan 14 perbezaan utama antara pinjaman ahlong dan pinjaman wang berlesen supaya anda boleh membuat keputusan kewangan yang lebih bijak dan selamat.

Semua usaha ni untuk membantu individu yang perlukan pinjaman tapi mungkin tak lepas dengan bank, agar tidak terjerat dengan Ahlong. Namun, masih ada mangsa pinjaman ahlong sebab ada pihak yang tidak bertanggungjawab yang salahgunakan lesen pinjaman wang tersebut. Artikel kali ini akan membantu anda bezakan kedua-dua jenis pinjaman ini dan untuk menjelaskan ciri-ciri pinjaman Ahlong yang anda kena awasi.

Kenali Ciri-Ciri Pinjaman Wang Berlesen vs Pinjaman Ahlong

Ramai yang keliru dengan tanggapan umum bahawa semua pemberi pinjaman wang berlesen adalah pinjaman ahlong atau lintah darat yang mengenakan faedah yang tinggi. Oleh itu, kerajaan telah berjaya mewujudkan alternatif pinjaman wang yang sah iaitu pinjaman kredit komuniti yang selamat untuk anda dapatkan pinjaman peribadi. Kementerian Perumahan dan Kerajaan Tempatan (KPKT) telah melancarkan inisiatif ini untuk penjenamaan lesen berdaftar sebagai Pinjaman Kredit Komuniti bagi mengubah pandangan masyarakat dan memberikan pendedahan mengenai kemudahan pinjaman yang mudah dan selamat.

Syarikat kredit komuniti tidak dikawal selia olah Bank Negara. Oleh itu, jika ada pemberi pinjaman wang yang mempamerkan lesen daripada Bank Negara, kemungkinan besar itu adalah lesen palsu. Berikut adalah contoh lesen palsu:

Jadual menunjukkan perbezaan antara Pinjaman Ahlong dan Pinjaman Wang Berlesen yang mengikut peraturan, yakni Akta Pemberi Pinjam Wang 1951 (MA).

| LINTAH DARAT/ AHLONG | KRITERIA | PEMBERI PINJAMAN WANG BERLESEN YANG MEMATUHI AKTA PEMBERI PINJAM WANG 1951 |

|

Tiada sesiapa melainkan diri mereka sendiri. Mereka yang tentukan segala peraturan. |

Dikawal Selia Oleh | Kementerian Perumahan dan Kerajaan Tempatan (KPKT). |

| Tiada lesen. Sekali lagi, mereka tentukan segala peraturan sendiri. | Lesen | Seksyen 5(2) daripada Akta Pemberi Pinjam Wang mewartakan bahawa mereka perlu memperbaharui lesen setiap 2 tahun. |

| Semua individu di Malaysia boleh mohon pinjaman dengan Ahlong. | Kelayakan | Kakitangan kerajaan, pekerja swasta dan individu yang bekerja sendiri dan wajib mempunyai penyata gaji/pendapatan. |

| Tidak ada jumlah maksimum. | Jumlah Pinjaman | Selalunya RM1,000 sehingga RM20,000. |

| Selalunya adalah sepuluh-tiga dimana 30% kadar faedah setiap bulan. Mereka juga boleh menentukan kadar faedah sesuka hati. | Kadar Faedah | Maksimum 12% setahun (pinjaman bercagar) dan 18% setahun (pinjaman tidak bercagar) seperti yang dinyatakan dalam Akta Pemberi Pinjam Wang 1951. |

| Ada bayaran tersembunyi yang mereka akan tentukan sendiri. | Caj Pinjaman | Mengandungi pengesahan yuran guaman, yuran pemprosesan dan duti setem. Caj ini akan ditolak terus daripada jumlah pinjaman yang dimohon. Jadi, anda tidak perlu bayar apa-apa semasa mohon pinjaman wang berlesen. |

| Tiada perjanjian yang dikemukakan. Kebanyakan proses pinjaman yang melibatkan Ahlong atau lintah darat hanya menggunakan perjanjian mulut, atau verbal. Jarang sekali pihak Ahlong menyediakan syarat-syarat pinjaman dalam bentuk bertulis. Ini kerana mereka tidak akan dapat menukar syarat pinjaman sekiranya perjanjian pinjaman ada hitam putih. | Surat Perjanjian Pinjaman Wang |

Wajib menyediakan butiran pinjaman yang lengkap dalam bentuk hitam putih untuk disemak oleh pemohon sebelum memeterai kontrak pinjaman.

Setiap perjanjian pinjaman wang hendaklah menggunakan borang pinjaman yang ditetapkan oleh Kementerian sahaja iaitu Jadual J (pinjaman tanpa cagaran) atau Jadual K (pinjaman dengan cagaran).

Perjanjian pinjaman ini akan disahkan oleh pihak ketiga seperti Peguam, Pegawai Undang-Undang atau Suruhanjaya Sumpah.

|

| Tiada kawal selia dan mereka akan membuat iklan sesuka hati. Iklan selalunya melalui risalah, atau iklan yang ditampal di tiang-tiang, dinding dan sebagainya yang hanya memberi nombor telefon untuk dihubungi. | Pengiklanan |

Tidak ada masalah untuk memberikan alamat pejabat, nombor telefon pejabat atau laman web syarikat.

Iklan daripada agensi pinjaman berlesen lebih profesional kerana di bawah Seksyen 11 Akta Pemberi Pinjam Wang, mereka perlu memohon permit untuk pengiklanan dan bukan hanya kertas fotostat seperti yang digunakan ahlong.

Di bawah Seksyen 27A Akta Pemberi Pinjam Wang, mereka dilarang untuk mengupah agen atau penyampai maklumat.

|

| Mereka akan memegang dokumen peribadi seperti IC, pasport, kad ATM bank dan sebagainya sebagai deposit keselamatan. | Cara Memohon Pinjaman | Proses dokumentasi asas pinjaman merangkumi semakan latar belakang menggunakan dokumen seperti salinan IC, slip gaji, penyata bank, penyata KWSP dan lain-lain. Namun, mereka tidak akan memegang sebarang dokumen atau kad ATM bank peminjam. |

| Terima semua peminjam walaupun mempunyai rekod negatif atau 'blacklist' CCRIS dan CTOS. | Kriteria Kelayakan Kredit Peminjam | Pemohon yang ada rekod CTOS negatif, komitmen luaran tinggi, ‘Akaun Perhatian Khusus’ (Special Attention Account - SAA) di CCRIS, berdaftar dengan AKPK masih boleh memohon tapi dengan syarat kelayakan yang ketat. Kelulusan adalah bergantung dengan pemberi pinjaman,. |

| Menggunakan kekerasan ketika menuntut hutang. Contoh peras ugut seperti melempar cat merah, mengganggu dan mengugut ahli keluarga. | Cara Mengutip Hutang |

Pemberi Pinjam Wang atau wakilnya tidak dibenarkan sama sekali datang ke rumah peminjam atau pejabat atau lain-lain tempat selain daripada di alamat operasi perniagaannya yang diluluskan sahaja bagi tujuan mengutip bayaran ansuran. Jika peminjam gagal melunaskan hutangnya dalam tempoh 28 hari selepas tempoh genap tarikh bayaran ansuran atau melakukan perbuatan kebangkrapan secara terpaksa atau sukarela, Pemberi Pinjam Wang berhak untuk menamatkan perjanjian itu. Mereka akan menghantar peringatan, mengupah pemungut hutang, mengeluarkan surat permintaan, mengeluarkan senarai hitam pada CTOS atau menawarkan perkhidmatan kaunseling AKPK. |

| Mereka menetapkan bayaran sesuka hati yang membebankan peminjam. | Bayaran Untuk Kelewatan | Anda perlu tahu yang syarikat kredit komuniti/pinjaman berlesen hanya dibenarkan mengenakan caj lewat bayar ansuran bulanan tidak lebih daripada 8% setahun. Lazimnya, caj antara 3-5% untuk pembayaran lewat. |

| Peminjam tidak dibenarkan membuat penyelesaian pinjaman awal kerana ia tidak mendatangkan keuntungan kepada mereka. | Penyelesaian Pinjaman Awal | Ya, mereka membenarkan penyelesaian pinjaman awal. |

| Tiada apa-apa laporan yang dihantar kepada KPKT. | Rekod Transaksi Tahunan | Perlu menghantar rekod transaksi tahunan kepada KPKT. |

Kebaikan Pinjaman Wang Berlesen

Pinjaman wang berlesen menawarkan beberapa kebaikan yang memudahkan peminjam. Antaranya termasuk kelulusan cepat, dokumentasi yang ringkas, syarat kelayakan lebih longgar, dan penerimaan pemohon yang menghadapi masalah CCRIS atau CTOS.

1. Kelulusan Segera Secepat 24 Jam

Kebanyakan PWB boleh meluluskan permohonan pinjaman secepat 1 hari bekerja dengan syarat semua dokumen yang disediakan oleh pemohon adalah sah dan lengkap.

2. Dokumentasi Yang Ringkas

Antara dokumen asas yang perlu disediakan salinan kad pengenalan, slip gaji dan penyata bank sahaja.

3. Syarat Kelayakan Lebih Longgar

Pemohon yang berpendapatan rendah minimum RM1,500 dan baru bekerja minimum 3 bulan sudah layak untuk mohon.

4. Terima Pemohon Masalah 'Blacklist' CCRIS atau CTOS

Bagi pemohon yang ada masalah blacklist CCRIS dan CTOS tidak dapat membuat pinjaman di bank tapi masih boleh cuba dapatkan pembiayaan daripada syarikat pinjaman wang berlesen.

5. Beroperasi Mengikut Akta Pemberi Pinjam Wang 1951

Syarikat pinjaman wang perlu mematuhi peraturan daripada pihak KPKT dan beroperasi mengikut Akta Pemberi Pinjam Wang 1951. Mereka tidak boleh menahan kad bank ATM dan kadar yang ditetapkan tidak lebih 1.5% sebulan atau 18% setahun.

Keburukan Pinjaman Wang Berlesen

Ramai peminjam tertarik dengan pinjaman wang berlesen kerana prosesnya cepat dan mudah. Namun, terdapat beberapa keburukan pinjaman wang berlesen yang perlu difahami sebelum membuat keputusan:

1. Bunga atau Kadar Faedah Lebih Tinggi Daripada Bank

Syarikat pemberi pinjaman wang daripada kredit komuniti ini adalah syarikat persendirian, mereka tidak sama dengan institusi kewangan yang besar seperti bank. Oleh itu, kadar faedah yang dikenakan lebih tinggi daripada bank.

2. Amaun Pinjaman Tidak Besar

Disebabkan oleh kadar faedah yang tinggi, syarikat pinjaman wang berlesen yang sah biasanya tidak mahu ambil risiko yang tinggi seperti memberi jumlah pembiayaan yang besar. Sesetengah syarikat pinjaman wang berlesen ini juga tidak mempunyai dana yang besar seperti bank konvensional.

3. Caj Pinjaman Lebih Tinggi

Ada beberapa caj pinjaman yang akan ditolak daripada amaun pinjaman. Caj pinjaman ini selalunya lebih tinggi berbanding caj yang dikenakan oleh bank.

4. Kelulusan Pinjaman Bergantung Dengan Syarat Pemberi Pinjaman

Ada beberapa syarat kelulusan untuk pemohon yang ada masalah 'blacklist' CCRIS dan CTOS. Pihak pemberi pinjaman mungkin akan kenakan syarat lebih ketat dalam meluluskan amaun pinjaman.

5. Ada PWB Yang Tidak Mematuhi Akta Pemberi Pinjam Wang 1951

Ada laporan yang mendapati PWB yang beroperasi sama seperti peminjam wang haram atau ahlong. Jadi, anda kena hati-hati dalam memilih syarikat pinjaman wang sebelum berurusan.

Alternatif Selamat: Direct Lending

Untuk mengelakkan risiko ini, Direct Lending menawarkan platform pinjaman yang sah dan selamat, mematuhi peraturan tempatan, dan membantu anda mendapatkan pinjaman peribadi dengan mudah tanpa perlu risau tentang caj tersembunyi atau syarat kelulusan yang merumitkan.

Dengan Direct Lending, anda boleh memohon pinjaman yang sesuai dengan keperluan anda, cepat diproses, dan disokong oleh sistem yang telus dan patuh undang-undang.

Tips Elak Pinjaman Ahlong Online

Cara 1: Semak nombor SSM syarikat pemberi pinjaman wang di laman web KPKT atau di aplikasi i-KrediKom.

Cara 2: Mereka memaparkan lesen di pejabat yang dikeluarkan oleh KPKT, bukannya BNM.

Cara 3: Pastikan urusan pinjaman yang ditawarkan oleh peminjam wang mematuhi Akta Pemberi Pinjam Wang 1951, terutamanya kadar faedah tidak melebihi 18% setahun atau 1.5% sebulan dan menggunakan perjanjian pinjaman wang yang sah.

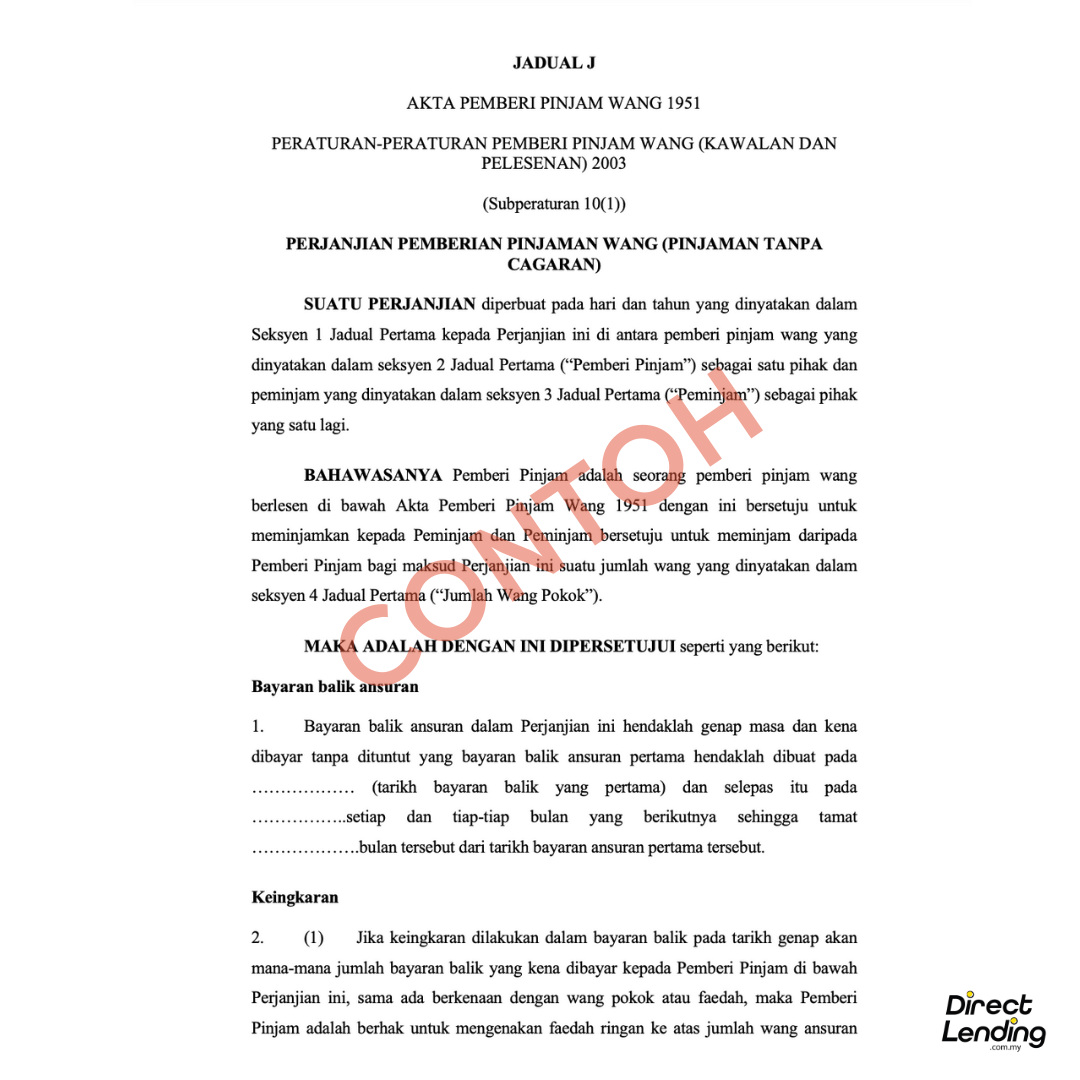

Contoh Surat Perjanjian Pinjaman Wang Berlesen (Jadual J KPKT)

Video: Beza Pinjaman Wang Berlesen vs Ahlong

Ada lesen tapi masih minta wang pendahuluan? Walaupun syarikat peminjam wang berlesen claim mereka bukan Ah Long, anda kena berhati-hati. Sekali dah terjerat naya nak bayar balik. Nak tahu beza antara syarikat pinjaman wang berlesen sah dengan scammer atau Ah Long, tontoni video kami ini.

Kesimpulan

Mangsa ahlong adalah dalam kalangan individu yang terdesak dan sebab itulah ramai yang terkena dan mudah terjebak dengan janji manis dan faedah yang mereka berikan. Kami faham anda mempunyai sebab mohon pinjaman peribadi namun pastikan anda memilih pemberi pinjaman yang sah.

Secara amnya, jika anda layak dapatkan pinjaman bank, ini sepatutnya menjadi pilihan utama memandangkan kos yang lebih rendah. Jika anda tidak layak, adalah lebih baik untuk mencari pinjaman wang berlesen yang sah dan boleh dipercayai seperti pinjaman kredit komuniti atau pinjaman bank dan koperasi. Walaupun proses permohonan pinjaman dengan ahlong nampak mudah, namun anda kena fikir kesan jangka panjang bila sudah terjerat dengan perjanjian yang tidak masuk akal daripada ahlong.

Jika anda berpendapatan rendah atau rekod kredit yang negatif, salah satu pilihan yang boleh dipertimbangkan untuk mendapatkan pinjaman yang selamat adalah daripada bank dan koperasi atau pemberi pinjaman wang yang berlesen.

Artikel ini ditulis oleh Direct Lending – Platform pinjaman di Malaysia yang mudah, telus, diperibadikan dan menjamin kepuasan anda. Setakat ini, kami sudah ada lebih 7,000 review 5-bintang daripada pelanggan di Google. Layari laman web Direct Lending untuk cari, banding, dan mohon pinjaman peribadi, pinjaman PKS Mikro dan ansuran servis kereta dan Takaful kereta.

(Artikel ini pada asalnya diterbitkan pada 17 Oktober 2019 dan dikemaskini semula pada 12 November 2025).

{kind=link}

{kind=link}

3 Comments

Mypr bole. Mohon ke. Pemastautin tetap malaysia

Maaf, kami hanya dapat terima warganegara Malaysia. Mungkin boleh cuba untuk buat pinjaman warga asing di bank, selalunya ada bank yang menawarkan pinjaman untuk pemastautin tetap Malaysia.

Saya nak tanya selepas pinjaman 15k diluluskan saya kena bayar rm586 sebagai jaminan dan duit itu akan dikembalikan sekali duit pinjaman kata syarikat wang berlesen itu. adakah patut saya buat bayaran itu sebelum mendapat duit pinjaman saya tapi sebelum tu syarikat dah minta sains borang kelulusan dan jika saya batalkan saya diminta bayar denda batal pinjaman sebanyak 2300.