Pinjam Duit Segera: Mohon Pinjaman Kecemasan Dengan Selamat

Perlukan pinjaman kecemasan dengan selamat hari ini? Kami faham—apabila kereta rosak atau bil hospital sampai tiba-tiba, anda perlukan pinjam duit segera tanpa birokrasi yang rumit. Di Direct Lending, kami membantu anda mendapatkan pinjaman wang segera dan pinjaman segera yang sah secara online dengan kelulusan secepat 24 jam.

Paling penting, permohonan anda adalah 100% percuma tanpa sebarang bayaran pendahuluan. Sama ada anda mencari pinjaman duit segera daripada bank, koperasi, pinjaman wang berlesen atau kredit komuniti, kami mudahkan proses banding dan mohon supaya wang terus masuk ke akaun anda secara sah dan selamat.

Semak 100% Percuma • Tiada Bayaran Pendahuluan • Proses Semak Kelayakan Mudah & Selamat secepat 2 Minit

Platform dipercayai untuk pinjaman kecemasan dan pinjaman duit segera yang sah.

Isi Kandungan

- 1. Pinjaman Segera Bank

- 2. Pinjam Duit Segera Dari Koperasi

- 3. Pinjaman Wang Berlesen Untuk Kecemasan

- 4. Mohon refinance rumah untuk duit kecemasan

- 5. Cash Advance (Pendahuluan tunai kad kredit)

- 6. Cash Instalment Plan (Pelan ansuran tunai)

- 7. Gunakan pelan pembayaran ‘Beli Dulu, Bayar Nanti’

- 8. Pinjam duit kecemasan dengan kenalan atau keluarga terdekat

- 9. Gadai emas di Ar-Rahnu

- 10. Jual barang yang tidak perlu

- 11. Pengeluaran Duit dari Akaun Fleksibel KWSP (Akaun 3)

- Video: Cara Pengeluaran Akaun 3 KWSP

- Cara Dapat Pinjaman Segera RM1K

- Elak Pinjam Dengan Ahlong! Risiko Tinggi & Kesan Buruk

- Pinjaman AhLong Tak Sama Dengan Pinjaman Berlesen

- Video: 5 Cara Cepat Dapatkan Pinjaman Wang Segera RM1K

1. Pinjaman Segera Bank

Tidak semestinya jika anda pinjam duit kecemasan daripada bank memakan masa yang lama, anda boleh mendapatkan pinjaman daripada bank-bank tempatan yang menawarkan pinjaman lulus dalam tempoh secepat 24 jam.

Walau bagaimanapun, syarat kelayakan untuk memohon pinjaman duit kecemasan daripada bank lebih ketat berbanding institusi kewangan yang lain. Kebanyakan bank tidak akan menerima pemohon dengan masalah rekod CCRIS dan CTOS, dan sudah pasti peluang untuk lulus lebih tipis.

Cara untuk mohon: Layari laman web bank-bank tempatan untuk jenis-jenis pembiayaan yang sesuai dengan keperluan anda.

Sebenarnya, Direct Lending juga bekerjasama dengan beberapa bank dan koperasi untuk menawarkan pinjaman segera peribadi kepada anda. Kelebihannya, anda tidak perlu ke setiap bank satu per satu untuk semak kelayakan atau mohon pinjaman yang boleh mengambil masa dan menjejaskan rekod kredit anda. Dengan Direct Lending, anda hanya perlu isi satu permohonan, dan konsultan pinjaman kami akan bantu anda semak, banding dan mohon pinjaman peribadi yang paling sesuai dengan keperluan dan situasi kewangan anda.

2. Pinjam Duit Segera Dari Koperasi

Seperti yang dinyatakan sebelum ini, jika anda membuat pinjaman duit kecemasan daripada bank, ianya mempunyai kriteria yang lebih ketat dan pemohon dengan masalah skor kredit susah untuk dapatkannya. Oleh itu, alternatif selain daripada pinjaman bank adalah pinjaman koperasi.

Pinjaman koperasi adalah pilihan popular di kalangan penjawat awam kerana kelonggaran dan fleksibiliti dari segi permohonan berbanding dengan bank komersial. Ini adalah kerana skim bayaran balik adalah melalui potongan gaji (Angkatan Koperasi Kebangsaan Malaysia Berhad (Biro ANGKASA) atau Jabatan Akauntan Negara). Pinjaman peribadi bank koperasi juga menerima permohonan peminjam yang mempunyai tunggakan pinjaman rekod CCRIS atau CTOS, disenaraikan di bawah Akaun Perhatian Khas(SAA) dan juga AKPK.

Seperti pinjaman daripada bank komersial, pinjaman koperasi menawarkan jumlah pinjaman yang tinggi dan tempoh kelulusan pantas. Pelan pinjaman daripada koperasi adalah terjamin seperti pelan daripada bank komersial kerana ianya berdaftar dengan Suruhanjaya Koperasi Malaysia, di bawah Akta Koperasi 1993 (Akta 502).

Namun, pinjaman koperasi hanya ditawarkan kepada pekerja sektor awam seperti kakitangan kerajaan, syarikat berkaitan kerajaan dan badan berkanun. Sekiranya anda adalah pekerja sektor awam pembiayaan ini sesuai untuk anda. Anda juga boleh mohon online dan terima keputusan kelulusan segera.

Syarat kelayakan Pinjaman Koperasi:

- Warganegara Malaysia berumur 20 - 59 tahun

- Kakitangan Kerajaan Persekutuan (AG), Negeri, Badan Berkanun dan GLC yang terpilih

- Jawatan tetap dan telah berkhidmat selama minimum 3 bulan

- Pendapatan bulanan tetap minimum RM1,500 termasuk elaun tetap

- Komitmen luar tinggi, senarai hitam atau CCRIS/CTOS juga layak mohon (untuk pinjaman koperasi terpilih)

- Tempoh pembiayaan dari 1 - 10 tahun

Dokumen asas yang diperlukan:

- Salinan Kad Pengenalan

- Penyata Gaji 3 Bulan Terkini

- Surat Pengesahan Jawatan

- Salinan Penyata Bank Terkini

Tujuan pinjaman:

- Menyelesaikan masalah hutang tertunggak

- Menggabungkan semua hutang mahal

- Mengembangkan perniagaan

- Mengubahsuai rumah

- Pembelian kereta atau motor

- Membayar yuran pendidikan anak

- Perkahwinan

- Kos perubatan untuk diri atau keluarga

- Hal-hal kecemasan yang lain

Cara mohon pinjaman peribadi koperasi secara online di Direct Lending:

- Semak kelayakan di laman web Pinjaman Peribadi Bank dan Koperasi.

- Banding dan pilih produk yang paling sesuai dengan anda

- Hantar dokumen anda dan konsultan peramah kami akan menghubungi anda untuk memproses permohonan

3. Pinjaman Wang Berlesen Untuk Kecemasan

Macam mana pula jika anda perlukan pinjaman duit kecemasan tapi bukan pekerja di sektor awam? Jangan risau. Pilihan ke-3 ini boleh dimohon oleh sesiapa sahaja tak kira anda bekerja di sektor awam mahupun sektor swasta.

Selain daripada pinjaman bank dan koperasi, pinjaman kredit komuniti atau lebih dikenali sebagai pinjaman wang berlesen yang selamat dan sah adalah alternatif pinjaman wang kecemasan yang popular. Pinjaman ini sesuai sekiranya anda memerlukan pinjaman segera berjumlah kecil, contohnya RM1K atau RM2K. Jenis pinjaman ini sering digunakan oleh mereka yang sukar untuk mohon pinjaman bank dan tidak layak untuk pinjaman koperasi.

Syarat untuk mohon pinjaman peribadi ini lebih longgar berbanding kelayakan untuk memohon pinjaman daripada bank dan koperasi. Kebanyakan pemberi pinjaman wang berlesen menerima permohonan daripada individu dengan skor kredit rendah, rekod buruk di CCRIS, dan sedang mengikuti Program Pengurusan Kredit (PPK) di bawah AKPK.

Namun, pinjaman daripada kredit komuniti ini mempunyai beberapa kekurangan, seperti caj kadar faedah tahunan yang lebih tinggi berbanding pinjaman bank dan koperasi. Pinjaman wang kecemasan daripada kredit komuniti membenarkan pinjaman dengan amaun lebih rendah dan tempoh pembiayaan singkat berbanding bank atau koperasi.

Syarat kelayakan Pinjaman Peribadi Wang Berlesen:

- Warganegara Malaysia berumur 20 - 60 tahun

- Kerja tetap dan telah berkhidmat selama minimum 3 bulan

- Pendapatan bulanan tetap (gaji pokok dan elaun tetap) minimum RM1,500

- Memiliki akaun bank tersendiri

- Tiada sejarah kredit atau skor kredit rendah layak mohon

- Bukan muflis

Ciri-ciri pinjaman wang berlesen:

- Kadar faedah 1.5% sebulan atau 18% setahun

- Amaun pinjaman dari RM1,000 sehingga RM20,000

- Tempoh pinjaman fleksibel dari 1 tahun sehingga 4 tahun

- Tiada ambil kad ATM, tiada bayaran pendahuluan

- Kelulusan secepat 1 hari bekerja

Dokumen asas yang diperlukan:

- Kad pengenalan (MyKad)

- Slip gaji bulan terkini

- Penyata bank

- Penyata KWSP (jika perlu) atau bil Utiliti – elektrik, air, atau lain lain

Cara mohon pinjaman wang berlesen online secara sah & selamat di Direct Lending:

- Semak kelayakan di laman web Pinjaman Peribadi Wang Berlesen

- Banding dan pilih produk yang paling sesuai dengan anda

- Konsultan peramah kami atau wakil daripada pemberi pinjaman yang anda pilih akan menghubungi anda untuk memproses permohonan

4. Mohon refinance rumah untuk duit kecemasan

Pernah dengar tentang “buat duit dengan rumah sendiri”? Ya, rumah anda bukan sekadar tempat berlindung — ia juga boleh menjadi aset yang membantu anda mendapatkan tunai apabila diperlukan. Dengan refinance rumah

anda boleh menukar pinjaman perumahan sedia ada kepada pinjaman baharu di bawah syarat dan kadar faedah yang berbeza, sama ada daripada bank yang sama atau berlainan.

Ramai pemilik rumah memilih untuk refinance rumah bagi mendapatkan wang tunai tambahan atau menikmati kadar faedah yang lebih rendah. Namun, proses ini biasanya mengambil masa yang lebih lama berbanding pinjaman segera lain kerana ia melibatkan semakan dan kelulusan seperti permohonan pinjaman perumahan baharu.

Refinance rumah sesuai untuk mereka yang memerlukan dana dalam jumlah besar dan mampu menunggu tempoh kelulusan yang lebih panjang — contohnya untuk menyelesaikan hutang, membiayai rawatan perubatan, atau menambah modal perniagaan.

5. Cash Advance (Pendahuluan tunai kad kredit)

Pendahuluan tunai kad kredit atau lebih dikenali sebagai “Credit Card Cash Advance” adalah perkhidmatan pinjaman wang segera yang disediakan oleh bank. Cash advance membenarkan pemegang kad mengeluarkan wang tunai wang tunai secepat 24 jam dari mana-mana ATM bank seluruh dunia, atau di kaunter di bank mengikut had kredit yang tersedia.

Sesuai digunakan untuk pelbagai sebab pinjaman seperti kecemasan, pembelian barangan, dan lain-lain kerana pengeluaran duit sangat mudah dan cepat. Anda hanya perlukan kad kredit dengan nombor PIN dan tidak memerlukan dokumen atau cagaran.

Cara untuk keluarkan wang kecemasan dengan Cash Advance di mesin ATM:

Langkah 1: Bawa kad kredit dan pergi ke mana-mana mesin ATM

Langkah 2: Masukkan nombor PIN

Langkah 3: Pilih ‘cash advance’

Langkah 4: Masukkan jumlah wang tunai

Langkah 5: Terima wang dan print resit (jika perlu)

Cash advance ini biasanya tidak membabitkan amaun terlalu besar, ianya antara pilihan terbaik yang ada untuk mengatasi keperluan kewangan seseorang dalam tempoh yang pendek. Namun ada beberapa keburukan Cash Advance

Kadar Faedah Sangat Tinggi

Kita sedia maklum kadar faedah untuk kad kredit adalah tinggi, namun kadar faedah untuk Cash Advance lebih tinggi! Kebanyakan bank mengenakan sekurang-kurangnya 18%interest.

Kadar Faedah Harian

Berbanding dengan kadar faedah penggunaan kad kredit yang hanya dikenakan sekali sahaja, kadar faedah Cash Advance dikira setiap hari. Oleh itu, ianya akan memberi kesan compounding iaitu kadar faedah akan dikenakan ke atas interest yang belum bayar.

Sekiranya anda mengeluarkan RM1,000 menggunakan kad kredit bank akan mengenakan interest 10% setahun tetapi dikira setiap hari (Kadar faedah harian 20% / 365 = 0.054% sehari). Kemungkinan anda berfikir bayaran faedah adalah RM200 tetapi oleh kerana ianya dikira setiap hari sebenarnya bayaran faedah berjumlah RM221.34 selepas setahun disebabkan oleh kesan kompaun.

Yuran atau Fi

Setiap pengeluaran tunai di ATM akan dikenakan fi sebanyak 5% daripada jumlah tersebut ataupun minima RM15-25 bergantung kepada bank anda. Ini bermakna, jika anda keluarkan RM1,000 melalui Cash Advance, awal-awal lagi dikenakan caj RM50. Ini tidak termasuk lagi dengan kadar faedah harian yang akan dikenakan nanti.

Oleh itu, gunakan Cash Advance ini sekiranya anda yakin dapat bayar balik sepenuhnya dalam masa yang singkat (seminggu sehingga sebulan).

6. Cash Instalment Plan (Pelan ansuran tunai)

Pelan ansuran tunai ini sebenarnya alternatif lain untuk pengguna kad kredit yang tidak mahu menggunakan Cash Advance. Pelan ansuran tunai atau Cash Installment Plan (CIP) membenarkan anda untuk buat pinjaman tunai dengan kad kredit , dan bayar semula dalam bentuk bayaran ansuran bulanan tetap.

Cash Instalment Plan adalah lebih praktikal bagi pemegang kad kredit berbanding pelan pinjaman peribadi kerana kebanyakan pelan CIP tidak mengenakan caj kadar faedah tahunan (0% interest) dan juga tiada caj pengendalian (upfront handling fee). Oleh itu, pelan ini sesuai untuk anda yang ingin membuat pinjaman segera dan memerlukan wang kecemasan dengan jumlah yang besar.

Cara untuk mohon Cash Instalment Plan:

Kebanyakkan bank tidak akan mengenakan fi 5% untuk pinjaman tunai berbanding cash advance tadi, namun anda perlulah memohon CIP secara online, ataupun hubungi mereka melalui telefon/e-mel dan tunggu permohonan diluluskan. Ada juga beberapa bank yang terima permohonan di kaunter mereka. Setelah lulus pembiayaan tersebut akan dimasukkan ke akaun simpanan atau akaun semasa bergantung dengan bank anda, secepat 24 jam atau selewatnya 2 minggu.

Sebelum bersetuju dan mohon, pastikan anda tahu kadar faedah yang dikenakan ke atas kad kredit anda kerana setiap bank mengenakan caj dan kadar faedah yang berbeza.

7. Gunakan pelan pembayaran ‘Beli Dulu, Bayar Nanti’

Pelan ‘Beli Dulu, Bayar Nanti’ atau dikenali sebagai Buy Now, Pay Later (BNPL) kini semakin popular untuk pembiayaan jangka pendek, terutamanya bagi ‘online shopper’. BNPL menawarkan ansuran—contohnya 3 atau 6 bulan—tanpa perlu kad kredit dan sering dengan kadar faedah 0%. Namun, anda perlu pastikan anda mampu membayar tepat pada masanya kerana caj kelewatan boleh sangat tinggi.

Perhatian Penting 2026: Pasaran kredit pengguna kini lebih selamat dengan penguatkuasaan penuh Akta Kredit Pengguna (Consumer Credit Act). Semua penyedia BNPL dan kredit mikro kini wajib dilesenkan, bermakna anda lebih dilindungi daripada caj tersembunyi dan amalan kutipan hutang yang tidak adil.

Maka, ketika anda memilih pelan BNPL atau pembiayaan ansuran daripada syarikat seperti Direct Lending, pastikan penyedia itu berlesen dan mematuhi undang-undang terkini — supaya anda tidak terjebak dengan beban hutang yang lebih besar.

BNPL bukan lagi sekadar untuk online shopping. Jika anda perlukan pinjaman kecemasan untuk membaiki kenderaan atau membayar bil hospital yang kecil, pelan ansuran BNPL adalah alternatif pinjam duit segera yang sangat pantas tanpa melalui proses bank yang lama.

✅ Checklist 2026 untuk Pengguna BNPL (Buy Now, Pay Later)

Sebelum anda guna pelan BNPL, pastikan anda semak perkara penting ini supaya tak terbeban dengan hutang yang tidak dijangka:

-

Semak Status Lesen

Pastikan penyedia mematuhi garis panduan terkini Lembaga Pemantauan Kredit Pengguna (CCOB). -

Periksa Caj & Terma Jelas

Pastikan semua caj, tempoh bayaran dan penalti kelewatan dinyatakan dengan jelas dalam aplikasi atau laman web mereka sebelum anda bersetuju. -

Lihat Impak Kredit

Ambil tahu bahawa rekod bayaran BNPL kini lebih bersepadu dengan CCRIS/CTOS. Bayaran tepat pada masanya membantu anda memohon pinjaman wang segera yang lebih besar di masa hadapan. -

Guna Hanya Untuk Keperluan Penting

Gunakan BNPL untuk pembelian perlu seperti keperluan asas, pembaikan kereta, atau barangan penting — bukan kehendak semata-mata. -

Pilih Ansuran Patuh Syariah

Utamakan platform yang telus seperti Direct Lending yang menawarkan pembiayaan servis kereta atau gajet secara patuh Syariah — tanpa riba dan tanpa caj tersembunyi.

Perlukan pembiayaan segera untuk baiki kereta atau beli barang penting? Semak Kelayakan anda di Direct Lending sekarang. Proses pinjam duit tanpa kad kredit, selamat dan patuh Syariah!

8. Pinjam duit kecemasan dengan kenalan atau keluarga terdekat

Jika 7 cara sebelum ini tidak sesuai dengan situasi anda, satu lagi pilihan ialah meminjam duit kecemasan daripada keluarga atau rakan terdekat. Cara ini tidak memerlukan sebarang dokumen atau syarat kelayakan yang ketat seperti pinjaman segera daripada institusi kewangan.

Sekiranya anda mempunyai ahli keluarga atau sahabat yang sanggup membantu dan mempercayai anda mampu membayar semula pinjaman tersebut, ini boleh menjadi pilihan yang lebih fleksibel. Biasanya, pinjaman segera begini melibatkan jumlah yang lebih kecil dan tidak memerlukan sebarang kontrak rasmi, sesuai untuk keperluan mendesak sementara menunggu gaji atau dana lain masuk.

Namun begitu, pinjaman daripada kenalan rapat juga mempunyai risikonya. Jika anda gagal menunaikan janji untuk membayar balik dalam tempoh yang dipersetujui, ia boleh menjejaskan hubungan kekeluargaan atau persahabatan. Oleh itu, pastikan anda tetapkan tempoh bayaran dan jumlah ansuran yang jelas sebelum menerima bantuan ini, supaya kedua-dua pihak selesa dan saling menghormati.

Sebagai perbandingan, pinjaman daripada institusi kewangan atau koperasi mempunyai perjanjian bertulis dan terikat kepada jadual bayaran balik rasmi — jadi setiap pihak tahu tanggungjawab masing-masing.

9. Gadai emas di Ar-Rahnu

Cara lain untuk mendapatkan duit kecemasan adalah dengan mencagarkan barang kemas, atau emas. Terdapat juga sistem pajak gadai Islam yang patuh syariah, seperti Ar-Rahnu. Sistem pajak gadai Islam ini diperkenalkan oleh Yayasan Pembangunan Islam Malaysia (YPEIM) dan Bank Negara Malaysia (BNM) berbeza dengan sistem pajak gadai konvensional, kerana menawarkan pinjaman tanpa caj faedah dan hanya mengenakan upah simpan yang tidak membebankan.

10. Jual barang yang tidak perlu

Jika sudah terdesak tak semestinya anda kena pinjam duit segera, antara cara lain juga adalah dengan menjual barang berharga yang sudah tidak perlu. Kami faham mungkin susah untuk anda melepaskan barangan peribadi tersebut, tapi lebih elok untuk jual sahaja sesetengah benda jika anda sangat perlukan duit. Antara barangan berharga yang boleh dijual adalah, gajet elektronik, smartphone, konsol permainan, perabot, beg dan aksesori berjenama.

Anda boleh jual barang tersebut kepada keluarga dan kenalan terdekat dulu, jika perlu iklankan juga di media sosial dan website jual beli seperti Carousell dan Mudah untuk mendapatkan tawaran harga yang lebih menarik dan berbaloi dengan nilai barang anda.

11. Pengeluaran Duit dari Akaun Fleksibel KWSP (Akaun 3)

Jika anda memerlukan pinjam duit untuk situasi kecemasan yang mendesak, simpanan KWSP anda kini lebih mudah diakses. Sejak pengenalan struktur akaun baharu, anggota mempunyai Akaun Fleksibel (Akaun 3) yang direka khas untuk keperluan tunai jangka pendek tanpa mengira jenis kecemasan.

Berbeza dengan Akaun Persaraan (Akaun 1) dan Akaun Sejahtera (Akaun 2), simpanan dalam Akaun Fleksibel boleh dikeluarkan pada bila-bila masa untuk membantu anda menangani masalah kewangan dengan cepat.

Tambahan pula, anggota mempunyai pilihan untuk memindahkan simpanan antara Akaun mereka sendiri (contohnya daripada Akaun Sejahtera atau Akaun Fleksibel ke Akaun Persaraan) melalui aplikasi i-Akaun atau terminal perkhidmatan sendiri.

Kelebihan Menggunakan Akaun Fleksibel untuk Kecemasan:

- Akses Pantas: Wang boleh dikeluarkan terus ke akaun bank anda melalui aplikasi i-Akaun.

- Tiada Syarat Ketat: Boleh digunakan untuk sebarang tujuan perbelanjaan mendesak.

- Alternatif Selamat: Ini adalah pilihan pinjaman kecemasan dengan selamat yang paling baik kerana ia menggunakan wang simpanan anda sendiri tanpa sebarang faedah atau hutang baru.

Cara Memohon Pengeluaran:

- Log masuk ke aplikasi KWSP i-Akaun.

- Pilih menu 'Pengeluaran' dan klik pada 'Akaun Fleksibel'.

- Masukkan jumlah yang diperlukan dan sahkan maklumat akaun bank anda.

ℹ️ Nasihat Kewangan: Walaupun pengeluaran ini mudah, gunakan ia hanya untuk pinjaman kecemasan yang benar-benar mendesak. Pastikan anda tetap menjaga baki simpanan untuk hari tua agar persaraan anda tidak terjejas.

Video: Cara Pengeluaran Akaun 3 KWSP

Cara Dapat Pinjaman Segera RM1K

Elak Pinjam Dengan Ahlong! Risiko Tinggi & Kesan Buruk

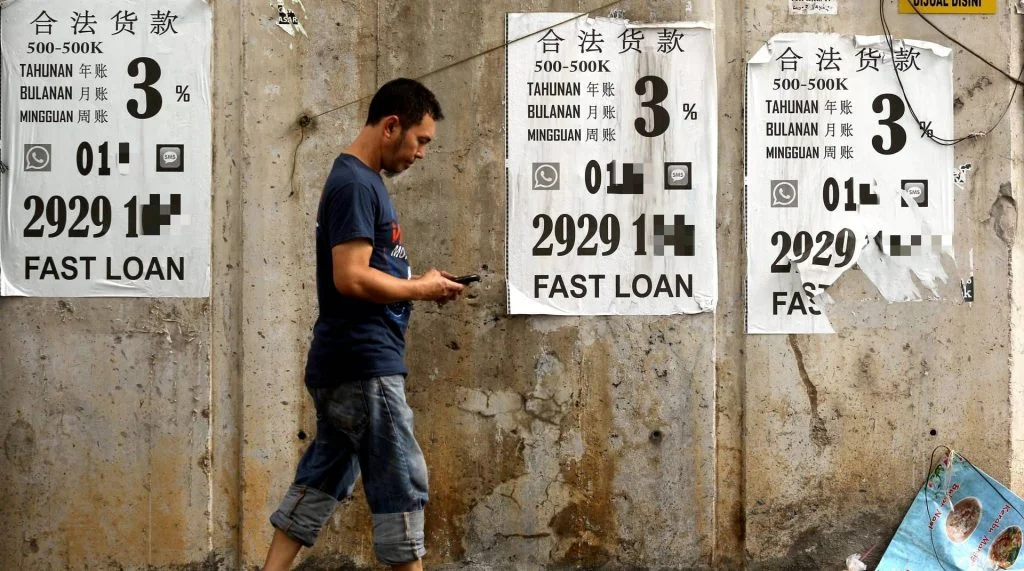

Terdesak macam mana pun, jangan sesekali pinjam dengan Ahlong! Ramai yang sudah menjadi mangsa pinjaman tidak berlesen ini seperti yang sering dilaporkan di media tempatan. Ramai terpedaya dengan janji manis dan tawaran “pinjaman segera tanpa syarat” yang nampak terlalu bagus untuk jadi kenyataan.

Namun, di sebalik proses permohonan yang mudah dan cepat, peminjam akhirnya terpaksa menanggung bayaran balik yang tidak masuk akal setiap bulan — malah ada yang diugut, diganggu dan dimalukan apabila gagal membayar balik.

Sebelum anda buat keputusan untuk mengambil jalan singkat, fikirkan kesan jangka panjang. Pinjaman wang daripada Ahlong bukan sahaja menjejaskan kewangan anda, malah boleh membawa risiko keselamatan kepada diri dan keluarga.

Antara kesan negatif meminjam daripada Ahlong termasuk:

- Caj faedah dan bayaran lewat yang melampau

- Kos dan terma yang tersembunyi

- Dokumen peribadi penting (contoh; kad ATM bank) diambil sebagai ‘deposit keselamatan’

- Tiada pilihan untuk penyelesaian penuh

- Ditekan untuk mengambil pinjaman daripada Ahlong lain untuk menyelesaikan hutang

- Nama baik dan reputasi terjejas

- Gangguan fizikal dan mental

- Sukar keluar daripada kitaran hutang

Sebaliknya, dapatkan pinjaman segera daripada sumber sah seperti bank, koperasi, atau platform berlesen seperti Direct Lending, yang diluluskan oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT).

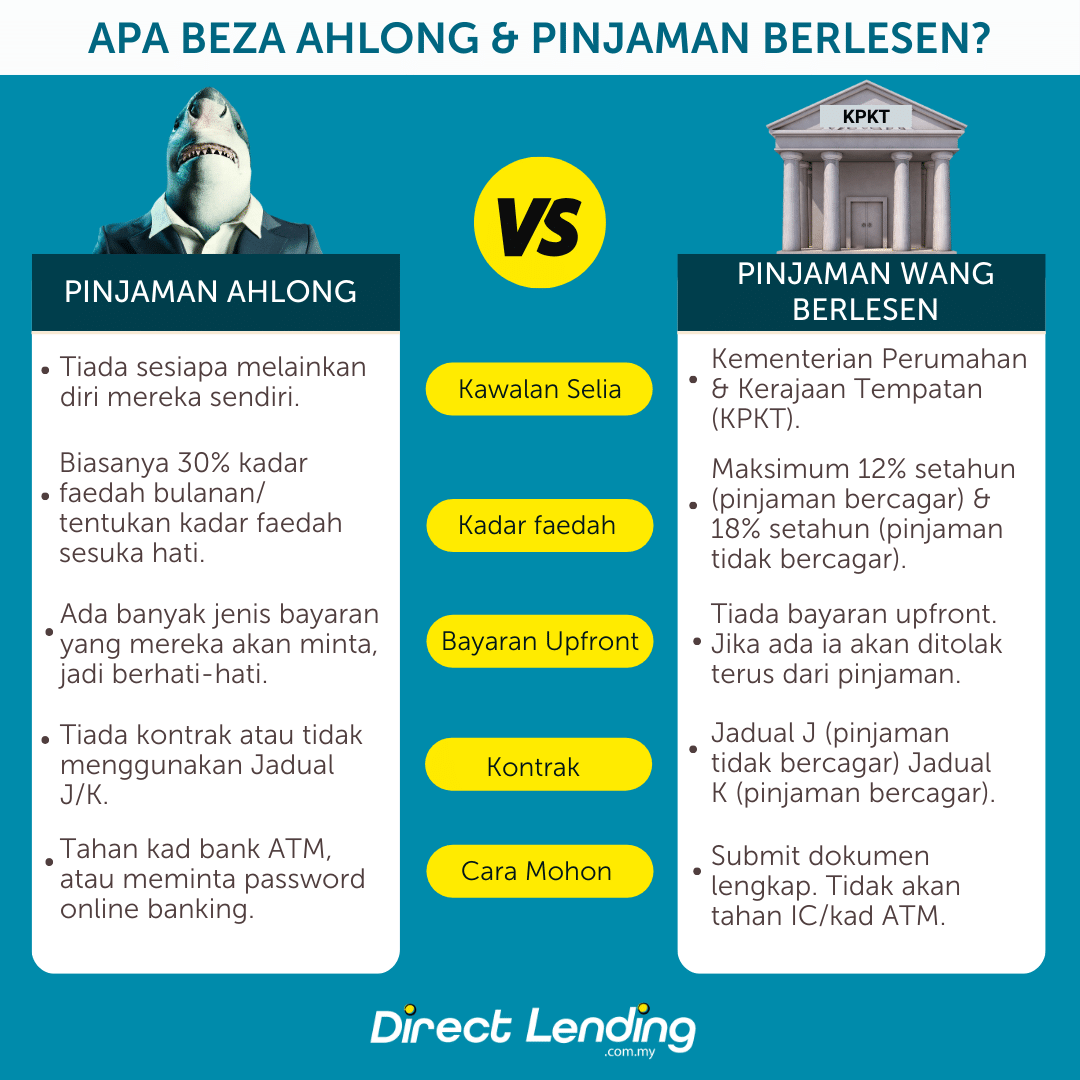

Pinjaman AhLong Tak Sama Dengan Pinjaman Berlesen

Jangan pula anda mengelak pinjaman Ahlong tapi terjerat dengan sindiket penipuan pinjaman peribadi. Scammer pinjaman peribadi ini berbeza sedikit dengan Ahlong kerana, anda langsung tidak akan dapat wang pinjaman, malah akan hilang duit kerana membuat bayaran pendahuluan ataupun upfront yang tidak wujud.

Ramai scammer pinjaman peribadi ini mengaku bahawa mereka adalah syarikat pinjaman wang berlesen dibawah KPKT sehingga ramai yang terpedaya dengan taktik mereka. Anda perlu berhati-hati dan mengelak melakukan pinjaman seperti ini. Pinjaman kredit komuniti dan pinjaman bank dan koperasi yang sah tidak akan meminta bayaran pendahuluan dan tidak memegang kad ATM bank anda.

Video: 5 Cara Cepat Dapatkan Pinjaman Wang Segera RM1K

Semak kelayakan pinjaman peribadi anda secara online melalui platform Direct Lending dan loan konsultant kami akan bantu anda pilih pembiayaan terbaik yang bersesuaian dengan keperluan anda!

(Artikel ini pada asalnya diterbitkan pada 26 Januari 2023 dan dikemas kini pada 12 Mac 2026).

{kind=link}

{kind=link}

1 Comment

Mohon pinjaman segera