Nak Kurangkan Komitmen Bulanan? Ini 10 Cara Untuk Bantu Anda

Nikmat gaji masuk kadang-kadang sekejap je, bila dah habis bayar semua komitmen bulanan jadi 'miskin' balik? Pernah tak ada dalam situasi macam ni?

Ingatkan bila dapat gaji nak self reward tapi tersekat disebabkan hutang lapuk yang wajib diselesaikan dulu. Kalau tak bayar hutang nanti skor kredit jadi buruk pula kan? Ramai juga yang tak ada urgency dalam pembayaran bil dan hutang, sebagai contoh pengguna kad kredit yang suka membayar minimum amount.

Tak salah untuk melengahkan pembayaran penuh kad kredit jika anda memang betul-betul tak mampu pada bulan itu namun, jika anda kerap membayar minimum amount je untuk setiap bulan, ianya akan menjadi bebanan yang lebih berat dan baki hutang tak akan pernah kurang disebabkan jumlah interest yang dikenakan.

Oleh itu, untuk membantu anda menikmati duit gaji dalam masa yang sama dapat membayar balik pinjaman anda dengan hati tenang, ini adalah panduan terbaik untuk anda!

Isi Kandungan

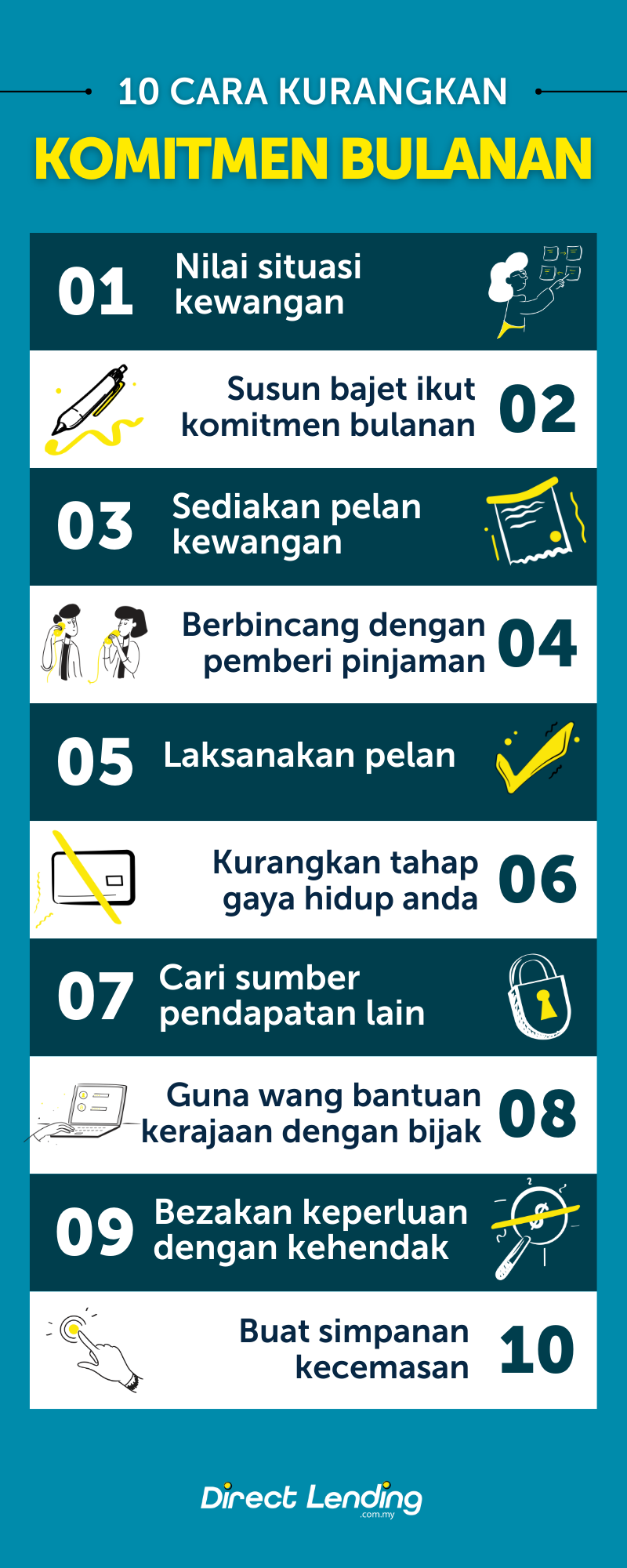

- 1. Nilai situasi kewangan

- 2. Selaraskan bajet bulanan dengan komitmen bulanan

- 3. Sediakan pelan kewangan untuk kurangkan komitmen bulanan

- 4. Berbincang dengan pemberi pinjaman

- 5. Laksanakan pelan

- 6. Mengurangkan tahap gaya hidup anda

- 7. Mencari sumber pendapatan lain

- 8. Menggunakan wang bantuan kerajaan dengan bijak

- 9. Bezakan antara perbelanjaan keperluan dan kehendak

- 10. Sediakan dana kecemasan

- Video: 3 Sebab Rugi Kalau Tak Gabung Hutang Untuk Kurangkan Komitmen

- Kesilapan Dalam Pengurusan Komitmen Bulanan Yang Perlu Dielak

- Kesimpulan

1. Nilai situasi kewangan

Mulakan dengan menjalankan penilaian terhadap situasi kewangan anda. Penilaian ini akan memberikan anda gambaran sebenar mengenai situasi yang perlu anda harungi.

Sebagai contoh, anda harus tahu tentang jumlah sebenar, jenis pinjaman dan jadual pembayaran pinjaman. Informasi tersebut akan membantu anda untuk membuat keputusan yang realistik dan berkesan.

Perkara yang mustahil akan menjadi lebih mudah apabila ia dirancang dengan sistematik. Anda juga boleh memikirkan alternatif untuk mengurangkan komitmen bulanan anda.

2. Selaraskan bajet bulanan dengan komitmen bulanan

Selepas membuat penilaian situasi kewangan, anda perlu semak perancangan kewangan bulanan pula. Senaraikan semua perbelanjaan anda untuk sebulan. Pastikan anda tidak meninggalkan sebarang perbelanjaan yang akan membawa kesan kepada perancangan kewangan bulanan.

Apabila anda sudah mengasingkan wang perbelanjaan bulanan, baki tersebut akan digunakan untuk membuat pembayaran pinjaman kewangan. Anda boleh meningkatkan baki tersebut dengan menyemak semula senarai perbelanjaan bulanan anda.

Analisa keperluan anda. Perkara seperti langganan rancangan television atau sarapan di kedai kopi mahal mungkin perlu dikurangkan bagi memperkukuhkan situasi kewangan anda.

3. Sediakan pelan kewangan untuk kurangkan komitmen bulanan

Untuk memulakan pelan pengurangan komitmen, anda perlu mengasingkan pendapatan bulanan anda untuk menyelesaikan pinjaman kewangan yang memberi impak yang besar dulu. Keutamaan perlu diberikan kepada pinjaman yang mempunyai faedah dan tunggakan tertinggi.

Objektif pelan kewangan ini adalah untuk mengurangkan serta menyelesaikan pinjaman kewangan. Bagi memastikan objektif ini tercapai, pelan ini perlu diikuti dengan teliti setiap bulan.

Mendapatkan pinjaman peribadi bank atau koperasi yang mempunyai kadar liabiliti yang rendah adalah strategi yang bijak untuk mengurangkan kadar faedah serta baki pinjaman sekiranya anda mempunyai pinjaman yang berkadar tinggi.

Selain itu, anda juga boleh berhenti menggunakan kad kredit jika anda untuk mengurangkan jumlah hutang yang ada.

4. Berbincang dengan pemberi pinjaman

Langkah seterusnya yang boleh diambil adalah melalui perbincangan dengan pemberi pinjaman. Berbincang dengan pihak bank atau syarikat peminjam akan membawa kebaikan dan menunjukkan kesungguhan anda untuk membuat bayaran balik.

Kebarangkalian, pemberi pinjaman dapat membantu membuat penyatuan hutang atau menyusun semula jadual pembayaran pinjaman yang tinggi apabila anda berbincang dengan mereka. Faedah yang anda boleh peroleh melalui perbincangan adalah lanjutan pembayaran atau pengurangan faedah.

Seperti yang telah dinyatakan sebelum ini, baki pinjaman kewangan anda boleh diselesaikan dengan cara mendapatkan pinjaman peribadi yang berkadar rendah. Dengan mengambil langkah ini, semua baki pinjaman anda akan disatukan ke dalam satu akaun dan komitmen bulanan anda berkurang.

Teknik ini dikenali sebagai overlap pinjaman peribadi dimana anda boleh 'berunding' dengan pembekal pinjaman peribadi untuk mengurangkan beban kewangan anda.

5. Laksanakan pelan

Kunci kejayaan pelan pengurangan komitmen bulana terletak di dalam tangan anda sendiri. Sebagaimana tindakan anda telah menyebabkan tunggakan baki pinjaman, maka penyelesaiannya juga datang daripada diri anda.

Pelan yang dilaksanakan dengan tekun dan teratur akan membuahkan hasil. Laksanakan rancangan anda pada saat ia sudah direncana dengan sempurna. Lagi cepat anda buat, lagi banyak anda jimat.

Pinjaman baru seperti, pinjaman perumahan, pinjaman kereta atau menggunakan kad kredit adalah tidak disyorkan apabila pekerjaan anda atau potensi pendapatan adalah berisiko. Bayar menggunakan tunai jika anda boleh mengelak daripada menggunakan kad kredit. Ini adalah kerana anda mungkin tidak mampu untuk membuat bayaran bulanan dan menyimpan untuk persaraan sama sekali.

Ekonomi mungkin boleh berubah menjadi bertambah buruk. Anda akan merumitkan keadaan sedia ada dan berhadapan dengan masalah pengaliran wang berterusan. Menanggung beban kewangan tambahan pada masa keadaan kemelesetan adalah terlalu berisiko. Anda perlu lebih berhati-hati kerana senario kes terburuk adalah kebankrapan.

6. Mengurangkan tahap gaya hidup anda

Setiap sen menjadi amat berharga apabila kemelesetan kewangan melanda. Oleh kerana anda tidak dapat menentukan jangka masa ia berlaku, anda perlu mengurangkan tahap gaya hidup anda dan pada masa yang sama anda perlu berkorban atau menahan diri daripada terus mengekalkan kemudahan yang biasa terdapat dalam kehidupan anda.

Kini adalah masa untuk anda lebih berhati-hati terhadap perbelanjaan anda dengan mengurangkan berbelanja ke atas barangan yang tidak perlu bagi meningkatkan jumlah wang lebihan untuk barangan yang diperlukan sahaja. Anda juga mungkin akan terus mengamalkan strategi ini walaupun selepas keadaan yang sukar ini kerana telah menjadi selesa dengan cara kehidupan berjimat cermat.

Apabila anda telah mengecilkan gaya hidup, perbelanjaan lebih kecil menyusul. Belanjawan anda sepatutnya mencerminkan jumlah aliran keluar masuk sebenar tunai. Wang yang anda miliki mungkin daripada gaji dan upah, simpanan, dan pendapatan daripada pelaburan.

Aliran wang keluar adalah sewa, utiliti, barangan runcit, perbelanjaan pengangkutan, dan hutang. Sebaik sahaja anda membuat bajet, anda perlu berdisiplin bagi memastikan ia berfungsi dan akur terhadapnya dengan mengambil kira setiap perbelanjaan dengan mengenal pasti setakat mana yang anda perlu berjimat.

Anda juga boleh mencuba untuk menyenaraikan belanjawan anda dengan lebih teliti dengan menggunakan peraturan 50/30/20. Untuk membantu anda merancang kewangan anda dengan lebih baik, boleh juga cuba menggunakan aplikasi kewangan yang ada.

7. Mencari sumber pendapatan lain

Rakyat Malaysia mempunyai kecenderungan untuk melakukan kerja-kerja sambilan. Oleh itu, ramai yang menyertai kerja-kerja “ekonomi gig” sebagai sumber pendapatan tambahan.

Selain daripada kerja-kerja dalam talian, terdapat juga peluang pekerjaan di sektor-sektor lain yang memerlukan sumber manusia. Permintaan untuk penghantaran makanan, sebagai contoh, kini sedang meningkat. Ada sesetengahnya telah pun melakukan kerja separuh masa dalam penghantaran makanan atau syarikat logistik. Ia mungkin menjadi permulaan kerjaya baru bagi yang lain.

8. Menggunakan wang bantuan kerajaan dengan bijak

Isi rumah di Malaysia menerima pemberian tunai seperti Pakej Rangsangan Ekonomi Rakyat (PRIHATIN) dan Pelan Jana Semula Ekonomi Negara (PENJANA). Amaun yang diberi bergantung kepada tahap pendapatan setiap individu.

Kemelesetan ekonomi terdahulu tidak memerlukan bantuan kewangan tambahan atau subsidi upah. Impak akibat COVID-19 belum pernah berlaku sebelum ini. Jika anda menerima bantuan kewangan sementara untuk individu, gunakannya dengan baik untuk tujuan yang telah dirancangkan. Anda tidak perlu menggunakan wang yang ada dalam simpanan untuk kecemasan semasa krisis. Jika anda mempunyai wang yang mencukupi maka gunakan ia untuk membayar sesetengah hutang anda yang berfaedah tinggi ataupun hutang kereta. Jika anda mempunyai pekerjaan sambilan, pendapatan daripada kerja tersebut boleh membantu anda selesaikan hutang kereta dengan cepat.

9. Bezakan antara perbelanjaan keperluan dan kehendak

Lihat balik senarai belanjawan yang anda buat. Kenal pasti perbelanjaan yang mana adalah keperluan dan yang mana adalah kehendak. Cara untuk kurangkan perbelanjaan adalah dengan mengurangkan perbelanjaan keperluan dan menghapuskan perbelajaan kehendak.

Sebagai contoh, jika anda suka membeli makanan ringan ataupun membeli majalah, ia adalah salah satu kehendak yang perlu dihapuskan.

Untuk solusi, anda boleh saja berhenti membeli majalah dan dapatkan berita-berita terkini melalui online. Bagi makanan ringan pula gantikannya dengan buah-buahan yang anda boleh bawa dari rumah.

10. Sediakan dana kecemasan

Kita tidak tahu bila situasi kecemasan boleh terjadi dan melanda kepada kita. Oleh itu pastikan anda menyediakan dana kecemasan yang secukupnya kerana ianya sangat penting. Pakar kewangan menyarankan amaun dana kecemasan yang perlu ada adalah 3-6 bulan daripada jumlah komitmen anda.

Video: 3 Sebab Rugi Kalau Tak Gabung Hutang Untuk Kurangkan Komitmen

Kesilapan Dalam Pengurusan Komitmen Bulanan Yang Perlu Dielak

- Gagal membuat bajet atau membuat bajet yang tidak berkesan

Walaupun ramai yang cuba sedaya upaya untuk menabung bagi keperluan hari hujan, malangnya setiap bulan ada sahaja pelbagai sebab untuk kita membelanjakan wang ringgit dari pendapatan kita. Dengan membuat bajet perbelanjaan, kita dapat mengenalpasti dengan jelas ke mana wang kita dibelanjakan justeru itu membuat penilaian yang lebih baik untuk perbelanjaan akan datang.

Mengikut peraturan 80/20, 20% daripada pendapatan kita perlu dilaburkan, manakala 80% pula adalah untuk keperluan harian seperti makanan, bil utiliti dan bayaran balik segala pinjaman. Musibah seperti kehilangan kerja boleh berlaku pada bila-bila masa tanpa dijangka, maka simpanan berjumlah bersamaan enam bulan pendapatan di akaun simpanan atau deposit tetap boleh dijadikan sumber dana bagi masa kecemasan.

Jika perbelanjaan harian anda yang tinggi menghalang anda daripada menabung 20% daripada pendapatan anda, mungkin sudah tiba masanya anda mengurangkan tabiat perbelanjaan anda seperti membeli-belah dan menonton wayang.

- Bajet hanya untuk diri sendiri

Jika anda sudah berumahtangga, berbincanglah tentang soal kewangan bersama pasangan anda. Walaupun lebih mudah membuat keputusan sendiri, pendapat pasangan anda adalah penting. Pasangan suami isteri yang bekerja dapat kecapi matlamat kewangan keluarga dengan melakukan bajet bersama.

Jika anda masih bujang, anda tetap sebahagian daripada sebuah keluarga. Ibubapa yang semakin tua wajar diberitahu segala keputusan anda yang mungkin menjejaskan kesejahteraan mereka seperti penukaran kerjaya, terutamanya jika mereka bergantung kepada anda dari segi kewangan.

- Tidak mampu membayar hutang

Apakah punca utama kebankrapan di negara ini? Menurut Jabatan Insolvensi Negara, 27% daripada jumlah kes muflis dari tahun 2012 ke 2016 adalah disebabkan oleh kegagalan membayar hutang sewa-beli, 23% akibat pinjaman peribadi manakala 19% akibat pinjaman perumahan.

Sebagai panduan, jangan biarkan jumlah bayaran balik bulanan bagi segala pinjaman melebihi 30% daripada pendapatan anda. Walaupun sesetengah bank sanggup menawarkan pinjaman sebanyak 70—80% daripada jumlah pendapatan anda, ini tidak bererti anda mampu membayar balik pinjaman bulanannya.

- Tidak mengambil kira liabiliti kewangan

Golongan kakitangan am yang dianggap memiliki pekerjaan stabil sering dijadikan penjamin oleh saudara-mara dan rakan-rakan yang ingin memohon pinjaman. Anda dinasihatkan agar tidak menjamin mana-mana pinjaman, selagi tidak mengetahui latar belakang dan kedudukan kewangan mereka, termasuklah jumlah pendapatan bulanan, hutang tertunggak dan jumlah bayaran balik bulanan mereka dengan teliti.

Walaupun Pindaan Akta Kebankrapan 2017 memberi perlindungi kebankrapan terhadap penjamin sosial yang tidak mendapat apa-apa keuntungan dari pinjaman yang dijamin, sebagai penjamin, anda masih bertanggungjawab membayar balik pinjaman tersebut sekiranya peminjam gagal berbuat demikian. Inilah liabiliti kewangan yang dimaksudkan.

- Mengabaikan perlindungan insurans

Bak kata pepatah, ‘sediakan payung sebelum hujan’. Salah satu payung utama merupakan perlindungan insurans hayat. Kerajaan menyasarkan 75% daripada semua rakyat Malaysia memiliki insurans hayat menjelang 2020. Hari ini, hampir separuh daripada penduduk tidak memilikinya.

Tanpa insurans, kematian dan kehilangan keupayaan boleh mengakibatkan keluarga ditimpa kemiskinan. Kerana bukan sahaja kos insurans yang meningkat dengan peningkatan usia malah juga risiko tanpa perlindungan insurans, maka jangan berlengah dalam mendapatkan polisi insurans.

- Tidak membuat persediaan hari tua

Kesilapan kewangan terbesar yang sering the dilakukan rakyat Malaysia ialah kegagalan dalam merancang untuk persaraan! Kita selalu beranggap hari persaraan masih jauh. Statistik yang dikeluarkan oleh KWSP pada tahun 2015 menunjukkan bahawa dua pertiga rakyat Malaysia mempunyai kurang daripada RM50,000 di dalam akaun-akaun KWSP mereka.

Jumlah ini biasanya hanya mampu bertahan lebih kurang 5 tahun. Maka anda perlulah teroka peluang pelaburan lain seperti skim persaraan peribadi yang menawarkan pelepasan cukai sebanyak RM3,000 setahun sehingga tahun 2021, juga didik diri untuk fahami bon-bon kerajaan yang boleh didapati seperti Amanah Saham.

Kesimpulan

Sebaiknya bersiap sedia dan pastikan ada dana kecemasan. Apabila keadaan yang tidak dijangka berlaku, anda tahu bahawa anda sudah bersedia daripada segi kewangan.

Sungguhpun begitu, tidak ada yang perlu dimalukan jika anda mohon bantuan kewangan dalam tempoh yang mencabar ini. Terdapat banyak pilihan pembiayaan di luar sana dan anda tidak perlu mengharungi saat getir ini sendirian.

Cuma anda perlu sentiasa beringat untuk cari pinjaman wang berlesen yang sah dan dipercayai. Ini kerana banyak penipu dalam talian cuba menangkap mangsa di luar sana. Sebelum mendapatkan pinjaman, periksa sebarang tanda-tanda untuk kenal pasti jika pinjaman anda berunsurkan penipuan.

Belajarlah ilmu kewangan kerana ia memperkasakan anda, jangan segan untuk terus belajar!

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}

{kind=link}