12 Perbezaan Pinjaman Ahlong vs Pinjaman Wang Berlesen

Sejak 2019, syarikat pinjaman wang berlesen dikenali sebagai Kredit Komuniti di bawah seliaan KPKT. Walaupun nampak mudah, anda perlu fahami keburukan pinjaman wang berlesen seperti kadar faedah yang lebih tinggi berbanding bank konvensional.

Lebih bahaya, fenomena pinjaman ahlong online kini kian berleluasa dengan taktik penyamaran syarikat sah untuk mengugut mangsa. Jangan terperangkap—fahami 14 perbezaan utama ini agar anda boleh memilih pinjaman berlesen yang selamat dan telus.

Isi Kandungan

- Kenali Ciri-Ciri Pinjaman Wang Berlesen vs Pinjaman Ahlong

- 12 Perbezaan Pinjaman Ahlong vs Pinjaman Wang Berlesen (Akta 1951)

- e-Ah Long: Jangan Terjerat Dengan Taktik App Pinjaman

- Kebaikan Pinjaman Wang Berlesen

- Keburukan Pinjaman Wang Berlesen

- Tips Elak Terjerat Dengan Pinjaman Ahlong Online

- Contoh Surat Perjanjian Pinjaman Wang Berlesen (Jadual J KPKT)

- Video: Beza Pinjaman Wang Berlesen vs Ahlong

- Kesimpulan

Semua usaha ni untuk membantu individu yang perlukan pinjaman tapi mungkin tak lepas dengan bank, agar tidak terjerat dengan Ahlong. Namun, masih ada mangsa pinjaman ahlong sebab ada pihak yang tidak bertanggungjawab yang salahgunakan lesen pinjaman wang tersebut. Artikel kali ini akan membantu anda bezakan kedua-dua jenis pinjaman ini dan untuk menjelaskan ciri-ciri pinjaman Ahlong yang anda kena awasi.

Kenali Ciri-Ciri Pinjaman Wang Berlesen vs Pinjaman Ahlong

Masih ramai yang keliru dan menganggap semua syarikat pinjaman wang berlesen adalah Ahlong atau lintah darat. Hakikatnya, kerajaan melalui KPKT telah menjenamakan semula pemberi pinjaman sah sebagai Kredit Komuniti untuk menyediakan alternatif pembiayaan yang selamat.

Namun, anda perlu berhati-hati kerana terdapat pihak tidak bertanggungjawab yang menyalahgunakan lesen atau menjalankan pinjaman ahlong online dengan menyamar sebagai syarikat sah. Walaupun terdapat beberapa keburukan pinjaman wang berlesen seperti kadar faedah yang lebih tinggi daripada bank, ia tetap jauh lebih selamat berbanding terjebak dengan ancaman Ahlong.

Waspada Lesen Bank Negara Palsu

Perlu diingat, syarikat Kredit Komuniti dikawal selia oleh KPKT, BUKAN Bank Negara Malaysia (BNM). Jika anda menemui ejen yang menunjukkan lesen BNM untuk pinjaman peribadi, itu adalah lesen palsu.

Tip Keselamatan: Jangan sesekali serahkan kad ATM atau dokumen pengenalan diri (IC) asal kepada mana-mana pemberi pinjaman. Syarikat yang sah tidak akan memegang dokumen peribadi anda.

Berikut adalah contoh lesen palsu:

12 Perbezaan Pinjaman Ahlong vs Pinjaman Wang Berlesen (Akta 1951)

| Kriteria Perbezaan | Ahlong / Lintah Darat | Pinjaman Berlesen (Kredit Komuniti) |

|---|---|---|

| Pihak Berkuasa | Tiada. Undang-undang sendiri. | KPKT (Akta 1951) |

| Status Lesen | Tiada lesen (Haram). | Wajib diperbaharui setiap 2 tahun. |

| Kadar Faedah | Melampau (30% - 50% sebulan). | Maksimum 12% - 18% setahun. |

| Kontrak Perjanjian | Hanya mulut atau WhatsApp. | Wajib format sah Jadual J atau K. |

| Caj & Yuran | Banyak caj tersembunyi. | Telus & Tiada bayaran pendahuluan. |

| Dokumen Peribadi | Pegang Kad ATM/IC/Pasport asal. | Dilarang keras pegang kad bank peminjam. |

| Kelayakan Kredit | Terima semua tanpa semakan. | Semakan CTOS/CCRIS secara profesional. |

| Kaedah Iklan | Iklan tiang lampu & SMS rawak. | Profesional dengan permit iklan sah. |

| Tuntutan Hutang | Kekerasan, ugutan & cat merah. | Saluran undang-undang & agensi kredit. |

| Caj Lewat Bayar | Faedah berganda sesuka hati. | Maksimum 8% setahun (Kawal selia KPKT). |

| Penyelesaian Awal | Dilarang atau dikenakan penalti tinggi. | Dibenarkan (Hak peminjam). |

| Rekod Transaksi | Tiada rekod hitam putih. | Wajib lapor transaksi tahunan ke KPKT. |

e-Ah Long: Jangan Terjerat Dengan Taktik App Pinjaman

Di Direct Lending, kami perasan satu trend baharu tahun 2026: Scammer dan Ah Long sekarang dah tak pakai poster tiang lampu sangat, mereka pakai App Mobile. App ni selalunya menyamar sebagai "Fast Cash" atau "Pinjaman Mudah" nak pancing orang yang tengah sesak.

Perangkap "Contact List": Data Jadi Tebusan

- Ni taktik paling jahat e-Ah Long guna. Tak macam bank atau app pinjaman yang sah, app hantu ni akan minta permission yang pelik-pelik. Sekali anda Install, mereka akan curi:

- Senarai Kenalan (Contact List): Mereka akan call atau WhatsApp mak ayah, kawan, dan bos anda untuk malukan anda kalau bayaran lambat.

- Gambar dalam Phone: Mereka curi gambar peribadi untuk buat ugutan (blackmail).

- Lokasi GPS: Nak tahu anda duduk mana atau kerja kat mana untuk datang kacau.

Tip Keselamatan Direct Lending: Syarikat Kredit Komuniti (Pinjaman Berlesen) yang betul TIDAK AKAN minta akses contact list atau gambar anda. Kalau app tu minta, terus Uninstall. Itu sah-sah scammer atau Ah Long.

- "Red Flags": Cara Nak Kenal Taktik e-Ah Long

Selain daripada minta akses phone, hati-hati kalau anda nampak tanda-tanda ni:- "Gerenti Lulus": Janji manis boleh lulus tanpa dokumen atau zero semakan. Kalau nampak senang sangat, biasanya itu perangkap.

- Minta Duit Dulu (Upfront): Mereka minta "yuran proses" atau "duit aktif sistem" sebelum pinjaman masuk akaun. Ingat: Pinjaman sah akan potong yuran terus dari jumlah pinjaman; anda tak perlu bayar apa-apa guna duit poket sendiri.

- Tak Ada Ofis: Sembang hanya dalam WhatsApp atau Telegram. Bila tanya alamat ofis atau nombor telefon ofis (talian tetap), mereka banyak alasan.

- Ugutan Kasar: Kalau lambat bayar, mereka buat grup WhatsApp dengan contact list anda semata-mata nak malukan anda sebagai "peminjam hutang."

Dah Terkena? Kalau anda dah tersilap bayar duit upfront atau data dah kena curi, jangan panik. Terus call NSRC di talian 997 secepat mungkin.

Nak semak kelayakan dengan selamat dan sah? Guna platform yang memang bekerjasama dengan syarikat berlesen sahaja.

Kebaikan Pinjaman Wang Berlesen

Jika anda sedang menghadapi kecemasan kewangan tetapi tidak memenuhi kriteria ketat bank konvensional, pinjaman wang berlesen (Kredit Komuniti) adalah pilihan yang jauh lebih selamat berbanding risiko pinjaman ahlong online.

Berikut adalah sebab mengapa anda patut mempertimbangkan alternatif ini:

1. Kelulusan Pantas (Secepat 24 Jam)

Dalam situasi kecemasan, masa adalah segalanya. Kebanyakan syarikat pinjaman berlesen mampu memproses dan meluluskan permohonan anda dalam tempoh 1 hari bekerja, asalkan dokumen anda lengkap dan sah.

2. Proses Dokumentasi Yang Mudah

Anda tidak perlu rungsing dengan kerenah birokrasi. Dokumentasi yang diperlukan biasanya sangat ringkas, hanya melibatkan:

- Salinan Kad Pengenalan (IC).

- Slip gaji terkini.

- Penyata bank (bank statement).

3. Syarat Kelayakan Yang Fleksibel

Berbeza dengan bank yang memerlukan gaji tinggi, anda sudah layak memohon jika mempunyai pendapatan minimum RM1,500 dan telah bekerja selama sekurang-kurangnya 3 bulan. Ini menjadikannya pilihan ideal bagi pekerja muda atau mereka yang berpendapatan rendah.

4. Solusi Untuk Masalah CCRIS, CTOS & Blacklist

Ini adalah kelebihan utama. Jika permohonan anda ditolak oleh bank disebabkan rekod CCRIS, CTOS, atau komitmen luar yang tinggi, anda masih berpeluang untuk mendapatkan pembiayaan melalui syarikat Kredit Komuniti yang lebih memahami situasi anda. Tetapi ini masih berdasarkan profil kewangan individu.

5. Perlindungan Di Bawah Akta Pemberi Pinjam Wang 1951

- Keselamatan anda adalah keutamaan. Semua syarikat yang sah wajib mematuhi peraturan KPKT:

- Tiada Pegangan Kad ATM: Mereka dilarang keras memegang kad bank anda.

- Kadar Faedah Terkawal: Maksimum 1.5% sebulan (18% setahun).

- Kontrak Sah: Segala terma dilindungi oleh undang-undang, menjauhkan anda daripada ancaman pinjaman ahlong online.

Ditolak Oleh Bank? Jangan Cari Ahlong.

Kami membantu anda memohon pinjaman daripada bank, koperasi (untuk penjawat awam), dan syarikat pinjaman berlesen yang sah secara 100% percuma. Dapatkan tawaran yang sesuai dengan profil kredit anda hari ini.

✓ Keputusan sepantas 2 minit | ✓ Tiada bayaran pendahuluan | ✓ Sah & Selamat

Keburukan Pinjaman Wang Berlesen

Ramai peminjam tertarik dengan pinjaman wang berlesen kerana prosesnya cepat dan mudah. Namun, terdapat beberapa keburukan pinjaman wang berlesen yang perlu difahami sebelum membuat keputusan:

1. Bunga atau Kadar Faedah Lebih Tinggi Daripada Bank

Syarikat pemberi pinjaman wang daripada kredit komuniti ini adalah syarikat persendirian, mereka tidak sama dengan institusi kewangan yang besar seperti bank. Oleh itu, kadar faedah yang dikenakan lebih tinggi daripada bank.

2. Amaun Pinjaman Tidak Besar

Disebabkan oleh kadar faedah yang tinggi, syarikat pinjaman wang berlesen yang sah biasanya tidak mahu ambil risiko yang tinggi seperti memberi jumlah pembiayaan yang besar. Sesetengah syarikat pinjaman wang berlesen ini juga tidak mempunyai dana yang besar seperti bank konvensional.

3. Caj Pinjaman Lebih Tinggi

Ada beberapa caj pinjaman yang akan ditolak daripada amaun pinjaman. Caj pinjaman ini selalunya lebih tinggi berbanding caj yang dikenakan oleh bank.

4. Kelulusan Pinjaman Bergantung Dengan Syarat Pemberi Pinjaman

Ada beberapa syarat kelulusan untuk pemohon yang ada masalah 'blacklist' CCRIS dan CTOS. Pihak pemberi pinjaman mungkin akan kenakan syarat lebih ketat dalam meluluskan amaun pinjaman.

5. Ada PWB Yang Tidak Mematuhi Akta Pemberi Pinjam Wang 1951

Ada laporan yang mendapati PWB yang beroperasi sama seperti peminjam wang haram atau ahlong. Jadi, anda kena hati-hati dalam memilih syarikat pinjaman wang sebelum berurusan.

Alternatif Selamat: Direct Lending

Untuk mengelakkan risiko ini, Direct Lending menawarkan platform pinjaman yang sah dan selamat, mematuhi peraturan tempatan, dan membantu anda mendapatkan pinjaman peribadi dengan mudah tanpa perlu risau tentang caj tersembunyi atau syarat kelulusan yang merumitkan.

Dengan Direct Lending, anda boleh memohon pinjaman yang sesuai dengan keperluan anda, cepat diproses, dan disokong oleh sistem yang telus dan patuh undang-undang.

Tips Elak Terjerat Dengan Pinjaman Ahlong Online

Jangan terpedaya dengan iklan yang nampak profesional di media sosial. Ikuti 3 langkah ini untuk memastikan anda berurusan dengan syarikat yang sah:

- Semak Status Lesen – Pastikan syarikat mempunyai nombor lesen sah. Anda boleh menyemak nombor SSM atau lesen syarikat di laman web KPKT atau melalui aplikasi i-KrediKom.

- Kenali Pihak Berkuasa – Syarikat yang sah memaparkan lesen yang dikeluarkan oleh KPKT, bukannya Bank Negara Malaysia (BNM). Jika mereka mendakwa dikawal selia oleh BNM untuk pinjaman peribadi, itu adalah taktik pinjaman ahlong online.

- Semak Kadar Faedah – Pastikan tawaran mematuhi Akta Pemberi Pinjam Wang 1951. Kadar faedah tidak boleh melebihi 1.5% sebulan (18% setahun).

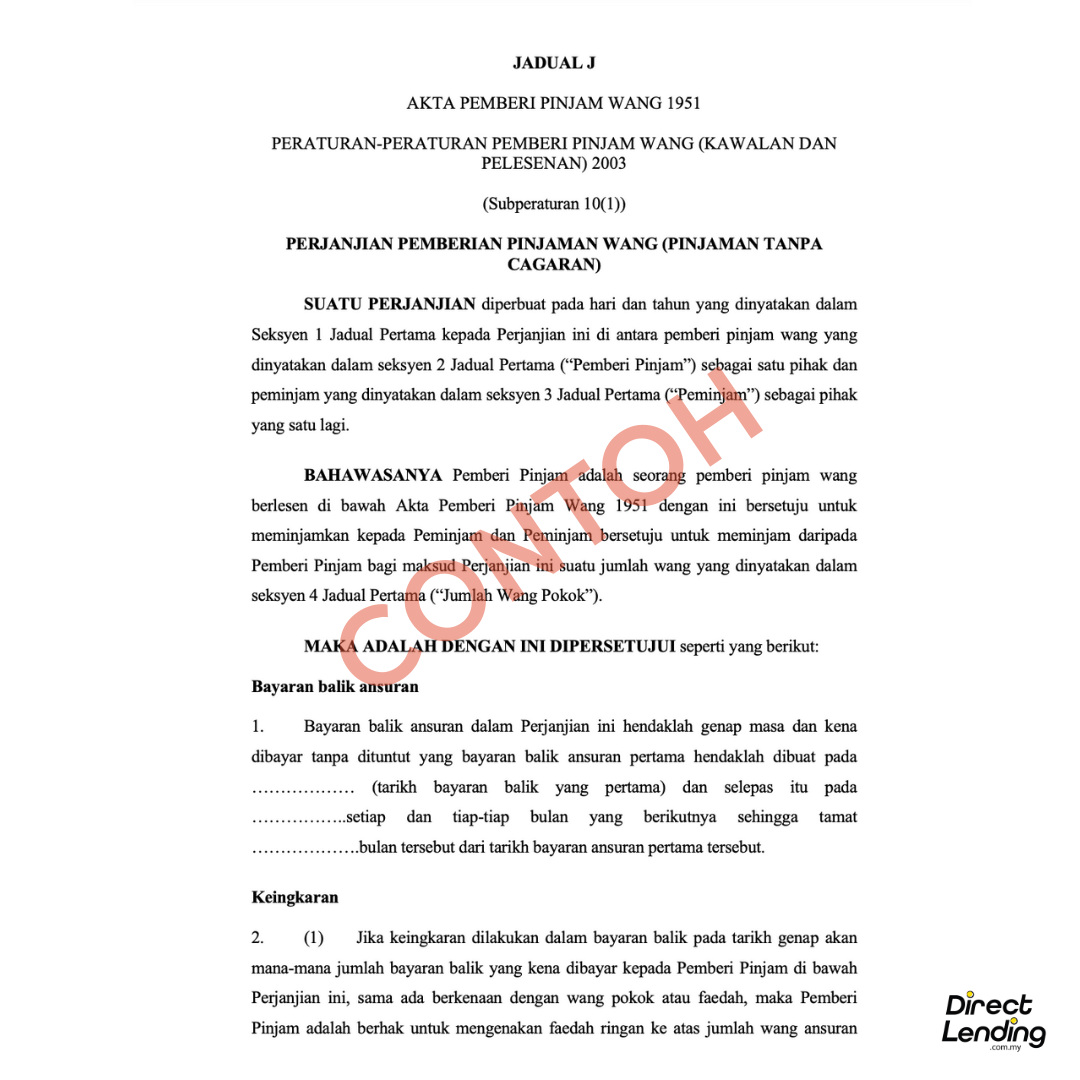

Contoh Surat Perjanjian Pinjaman Wang Berlesen (Jadual J KPKT)

Peringatan Penting Sebelum Menandatangani Kontrak:

Imej di atas adalah contoh Jadual J, iaitu dokumen perjanjian pinjaman wang yang diiktiraf oleh KPKT. Mana-mana syarikat pinjaman wang berlesen yang beroperasi secara sah di bawah Akta Pemberi Pinjam Wang 1951 wajib menggunakan template ini.

- Jadual J: Untuk pinjaman tanpa cagaran (unsecured loan).

- Jadual K: Untuk pinjaman dengan cagaran (secured loan).

Waspada: Sebarang surat perjanjian yang dibuat sendiri oleh pemberi pinjaman (rekaan sendiri) dan bukan menggunakan format Jadual J atau K adalah petanda besar bahawa mereka adalah scammer atau Ahlong. Jangan turunkan tanda tangan anda jika dokumen tersebut meragukan.

Video: Beza Pinjaman Wang Berlesen vs Ahlong

Ada lesen tapi masih minta wang pendahuluan? Walaupun syarikat peminjam wang berlesen claim mereka bukan Ah Long, anda kena berhati-hati. Sekali dah terjerat naya nak bayar balik. Nak tahu beza antara syarikat pinjaman wang berlesen sah dengan scammer atau Ah Long, tontoni video kami ini.

Kesimpulan

Mangsa ahlong adalah dalam kalangan individu yang terdesak dan sebab itulah ramai yang terkena dan mudah terjebak dengan janji manis dan faedah yang mereka berikan. Kami faham anda mempunyai sebab mohon pinjaman peribadi namun pastikan anda memilih pemberi pinjaman yang sah.

Secara amnya, jika anda layak dapatkan pinjaman bank, ini sepatutnya menjadi pilihan utama memandangkan kos yang lebih rendah. Jika anda tidak layak, adalah lebih baik untuk mencari pinjaman wang berlesen yang sah dan boleh dipercayai seperti pinjaman kredit komuniti atau pinjaman bank dan koperasi. Walaupun proses permohonan pinjaman dengan ahlong nampak mudah, namun anda kena fikir kesan jangka panjang bila sudah terjerat dengan perjanjian yang tidak masuk akal daripada ahlong.

Jika anda berpendapatan rendah atau rekod kredit yang negatif, salah satu pilihan yang boleh dipertimbangkan untuk mendapatkan pinjaman yang selamat adalah daripada bank dan koperasi atau pemberi pinjaman wang yang berlesen.

Artikel ini ditulis oleh Direct Lending – Platform pinjaman di Malaysia yang mudah, telus, diperibadikan dan menjamin kepuasan anda. Setakat ini, kami sudah ada lebih 9,000 review 5-bintang daripada pelanggan di Google. Layari laman web Direct Lending untuk cari, banding, dan mohon pinjaman peribadi, pinjaman PKS Mikro dan ansuran servis kereta dan Takaful kereta.

(Artikel ini pada asalnya diterbitkan pada 17 Oktober 2019 dan dikemaskini semula pada 5 Mei 2026).

{kind=link}

{kind=link}

{kind=link}

3 Comments

Mypr bole. Mohon ke. Pemastautin tetap malaysia

Maaf, kami hanya dapat terima warganegara Malaysia. Mungkin boleh cuba untuk buat pinjaman warga asing di bank, selalunya ada bank yang menawarkan pinjaman untuk pemastautin tetap Malaysia.

Saya nak tanya selepas pinjaman 15k diluluskan saya kena bayar rm586 sebagai jaminan dan duit itu akan dikembalikan sekali duit pinjaman kata syarikat wang berlesen itu. adakah patut saya buat bayaran itu sebelum mendapat duit pinjaman saya tapi sebelum tu syarikat dah minta sains borang kelulusan dan jika saya batalkan saya diminta bayar denda batal pinjaman sebanyak 2300.