10 Cara Selesaikan Hutang Kereta Dengan Cepat

Menurut kaji selidik dijalankan Rakuten Insight pada 2019, 61 peratus penduduk di Malaysia memiliki sebuah kereta. Setakat April 2020, terdapat 31.2 juta unit kereta didaftarkan, manakala populasi rakyat Malaysia adalah 31.9 juta. Ini bermakna sesetengah isi rumah memiliki lebih daripada satu kereta. Oleh itu, ia bukanlah suatu yang mengejutkan apabila pinjaman kereta merupakan salah satu pinjaman kewangan terbesar yang kita miliki. Oleh itu, dalam artikel kali ini, kami huraikan cara selesaikan hutang kereta dengan cepat.

Isi Kandungan

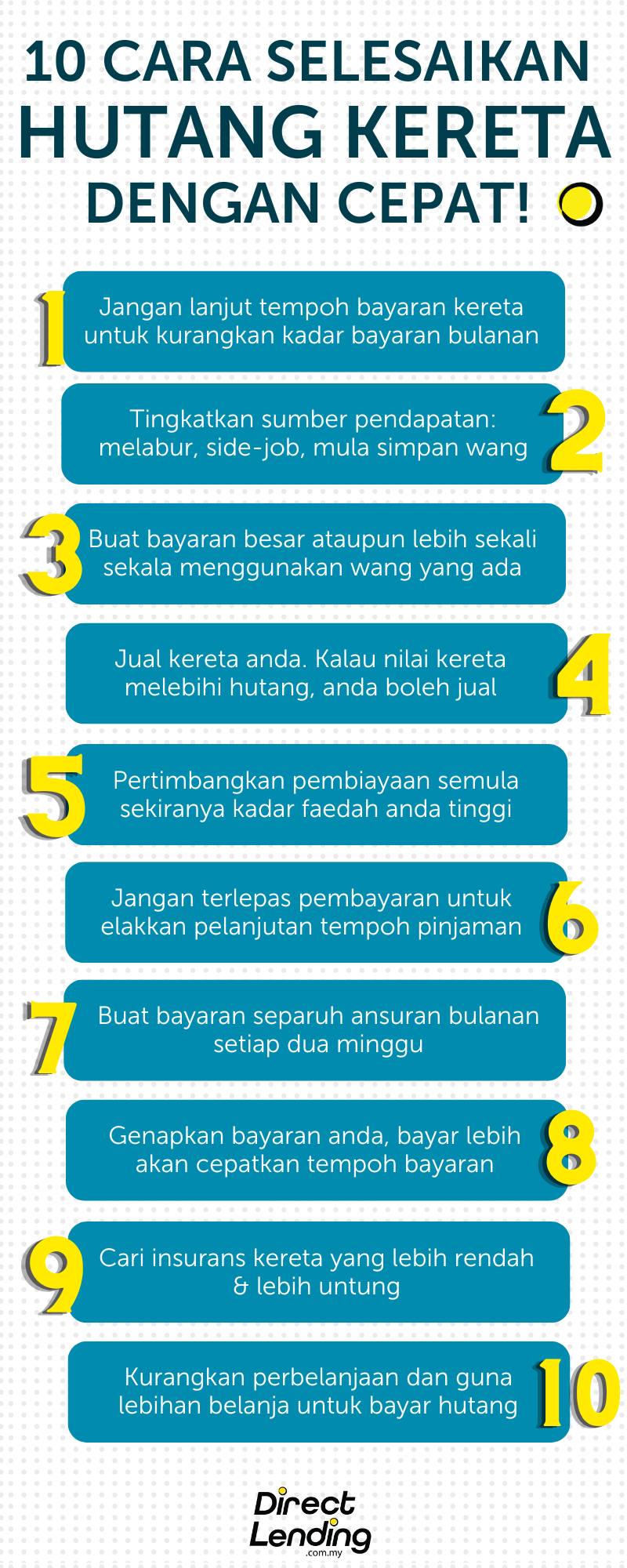

- 1.Jangan Panjang/Lanjut Tempoh Pinjaman Untuk Bayaran Bulanan Rendah

- 2. Tingkatkan Sumber Dana Anda

- 3. Membuat Pembayaran Besar Sekali Sekala

- 4. Jual Kereta Anda

- 5. Pertimbang Untuk Pembiayaan Semula Pinjaman Kereta

- 6. Jangan Terlepas Pembayaran

- 7. Genapkan Bayaran

- 8. Bayar Separuh Bayaran Bulanan Setiap 2 Minggu

- 9. Cari Insurans Kereta Yang Lebih Rendah

- 10. Kurangkan Perbelanjaan

- Kesimpulan

1.Jangan Panjang/Lanjut Tempoh Pinjaman Untuk Bayaran Bulanan Rendah

Sebelum berbicara lebih lanjut tentang cara melunaskan bayaran pinjaman menjadi lebih cepat, anda harus memilih pinjaman kereta yang sesuai dengan diri sendiri terlebih dahulu. Kebanyakan orang mengambil pinjaman kereta dan membeli kereta yang tidak sesuai kemampuan. Apabila ada jurujual berkata bahawa anda mampu untuk membeli Honda Civic terbaharu berharga RM140 ribu dengan gaji RM4 ribu dalam tempoh 9 tahun dengan kadar faedah 4% dan perlu membayar RM1,762 sebulan, ingat selebihnya, iaitu RM2,238 sahaja boleh anda gunakan untuk perbelanjaan lain.

Sekiranya anda tidak mempunyai komitmen lain, mungkin ia berpatutan. Namun, jika membuat perkiraan, anda akan membayar RM190 ribu secara keseluruhan termasuk faedah RM50 ribu, iaitu sama seperti membeli sebuah Myvi. Mengapa perlu bayar banyak faedah untuk sesuatu yang akan menyusut selepas 9 tahun? Nilai jualan semula pula akan jauh lebih rendah daripada harga asal kereta pada masa anda selesai membayar pinjaman tersebut. Jadi, jadi selalu memanjangkan tempoh pinjaman demi menurunkan bayaran bulanan.

Oleh itu, sebelum membuat keputusan untuk membeli kereta kami sarankan anda untuk beli kereta sebab mampu bukan layak. Ada banyak jenis kereta mampu milik yang anda boleh beli agar tidak terbeban dengan kos-kos perbelanjaan lain seperti servis kereta, minyak kereta, dan lain-lain.

2. Tingkatkan Sumber Dana Anda

Ia mungkin tidak mudah untuk dilakukan, namun ini adalah cara yang dapat membantu anda meningkatkan pendapatan atau simpanan bulanan.

(i) Buat kerja sampingan – Ini adalah cara berkesan untuk buat side income kerana tidak memerlukan komitmen yang terlalu tinggi seperti juruwang, pelayan restoran, tutor, pemandu atau menjual sesuatu secara dalam talian. Anda boleh mencari pekerjaan sampingan yang sesuai dengan minat serta kemahiran. Melalui cara ini, walaupun ketika anda bercuti, ia tidak akan membuatkan anda berasa keletihan malah lebih produktif.

(ii) Mula melabur – Pelaburan adalah pendapatan pasif yang akan diterima secara automatik walaupun anda tidak berbuat apa-apa. Apa yang perlu adalah melakukan beberapa penyelidikan terhadap duit yang dimasukkan dan mendapat pulangan faedah bulanan/tahunan. Terdapat banyak platform pelaburan terbaik berisiko rendah di Malaysia yang boleh bantu anda tambah pendapatan.

(iii) Mula menyimpan wang – Simpan sekurang-kurangnya 20% daripada pendapatan anda setiap bulan. Pindahkan dana ke akaun lain, sembunyikannya di bawah katil atau apa sahaja diperlukan untuk memastikan ia berjaya. Sebaik sahaja jumlahnya sudah mencukupi, anda boleh melakukan melunaskan awal pinjaman kereta tersebut. Anda boleh membuka akaun simpanan yang mempunyai kadar faedah yang tinggi. Selain itu, wang tersebut boleh digunakan sebagai dana kecemasan. Jika sesuatu berlaku dan anda perlu membelanjakan lebih daripada yang dirancang, ia tidak akan menganggu bajet atau perbelanjaan untuk bulan tersebut. Sebagai contoh, jika kereta anda rosak dan kos servis kereta anda tinggi, ada dana tambahan untuk menampung kos tersebut.

3. Membuat Pembayaran Besar Sekali Sekala

Membuat pembayaran besar sekali sekala boleh mengurangkan baki hutang dengan cepat. Manfaatkan bayaran balik cukai, bonus dan kenaikan gaji. Setiap kali anda menerima sejumlah besar wang, gunakan untuk membayar balik pinjaman kereta. Jangan habiskan untuk perkara tidak perlu.

4. Jual Kereta Anda

Menjual kereta sebagai alternatif yang lebih berpatutan – Jika anda menghadapi masalah membayar balik pinjaman kereta kerana agak membebankan, anda boleh menjualnya dan membeli yang lebih murah. Walau bagaimanapun, anda perlu mempertimbangkan kebaikan dan keburukannya serta berkira-kira sama ada ia berbaloi atau tidak.

Nilai kereta susut dengan cepat, sekiranya kereta anda bernilai melebihi hutang, ini bermakna anda boleh menjualnya dan mendapatkan jumlah yang cukup besar untuk membeli kereta yang lebih murah. Jika anda berhutang lebih daripada harga kereta anda, ia bukanlah langkah yang bijak untuk menjualnya dan membeli kereta yang lebih murah kerana kemudian kereta itu akan kurang nilainya, tidak banyak wang yang boleh digunakan untuk membeli kereta baru.

5. Pertimbang Untuk Pembiayaan Semula Pinjaman Kereta

Jika pinjaman semasa kereta anda mempunyai kadar faedah yang tinggi, dengan membiayainya semula, ia dapat memberikan banyak faedah. Anda boleh menyimpan lebih banyak atau anda boleh memendekkan tempoh. Jika anda mempunyai skor kredit yang baik dan layak untuk buat penyatuan hutang dengan mana-mana bank atau pinjaman koperasi dengan kadar faedah lebih rendah, mengapa tidak? Walau bagaimanapun, anda perlu mempertimbangkan kebaikan dan keburukan serta berunding dengan perunding pinjaman sama ada perlu untuk membiayai semula atau tidak. Jika anda telah membayar sebahagian besar pinjaman kereta, maka ia tidak lagi berbaloi untuk membiayai semula pinjaman yang lebih murah.

6. Jangan Terlepas Pembayaran

Sesetengah pemberi pinjam akan membenarkan anda melangkaui pembayaran sekali atau dua kali setahun. Anda perlu mengelakkannya kerana ia akan memanjangkan lagi tempoh pinjaman dan membebankan anda dengan pelbagai faedah lain.

7. Genapkan Bayaran

Selain membayar apa yang disyorkan, menggenapkan bayaran bulanan tambahan ke atas jumlah pinjaman auto anda dapat membantu membayar balik pinjaman kereta dengan lebih cepat.

Sebagai contoh, jika anda meminjam RM140,000 pada kadar faedah 4% untuk tempoh 9 tahun, maka bayaran bulanan adalah RM1,762. Melalui pembayaran tersebut, anda akan membayar balik pinjaman kereta dalam tempoh 108 bulan, setelah membayar RM50k faedah.

Walau bagaimanapun, jika anda membuat keputusan untuk menggenapkan dan membayar RM2,000 sebulan, anda akan membayar balik pinjaman kereta dalam 7 tahun dan 6 bulan, setelah membayar hanya RM44.8k faedah – anda jimat RM5.2k!

8. Bayar Separuh Bayaran Bulanan Setiap 2 Minggu

Sekiranya anda tidak mampu membayar lebih, pertimbangkan untuk membayar dengan kerap. Terdapat 12 bulan dalam setahun dan 26 dua minggu dalam setahun. Jika anda menetapkan bayaran secara bulanan, pecahkan ia separuh dan buat pembayaran setiap dua minggu yang bersamaan dengan 13 bayaran bulanan dalam setahun, itu merupakan bayaran balik bulan tambahan. Ini dapat mengurangkan hutang anda sekiranya dilakukan secara konsisten dari semasa ke semasa.

Kelebihan lain untuk meningkatkan kekerapan pembayaran adalah dengan membayar faedah yang kurang sepanjang hayat pinjaman. Membayar pada setiap dua minggu bermakna baki pinjaman akan sentiasa berkurangan, anda akan membayar kurang faedah ke atas lebihan baki yang tinggal berbanding membayar sekali sebulan.

Walau bagaimanapun, periksa dengan perunding berkaitan pinjaman anda kerana sesetengah pemberi pinjaman hanya akan menerima bayaran balik pada masa ditetapkan. Ia mungkin tidak terpakai untuk kes-kes tertentu. Selain itu, tidak semua pemberi pinjam membolehkan anda membuat bayaran tambahan.

9. Cari Insurans Kereta Yang Lebih Rendah

Inilah masanya untuk menilai perlindungan dan mendapatkan tawaran daripada ejen yang berbeza sekiranya anda sedang mencari dan tidak mempunyainya.

Sekiranya anda berpuas hati dengan insuran yang anda miliki sekarang, mungkin boleh berbincang dengan ejen tentang pilihan yang berbeza untuk menurunkan kos insuran kereta anda. Cari diskaun dan pertimbang untuk meningkatkan pengurangan terhadap perlindungan. Perlu diingat bahawa semua kriteria akan mengurangkan kadar premium, anda mungkin perlu membayar lebih sekiranya berlaku kemalangan.

Dapatkan sebut harga daripada beberapa syarikat insuran dan untuk memudahkan anda melakukan perbandingan, cuba dapatkan kadar yang sama daripada setiap syarikat.

10. Kurangkan Perbelanjaan

Mengurangkan perbelanjaan bulanan buat sementara waktu bermakna anda mempunyai lebihan yang boleh digunakan untuk langsaikan hutang. Apabila anda sudah menemukan cara untuk mengurangkannya, gunakan jumlah yang sama itu untuk membayar pinjaman kereta pada setiap bulan. Mungkin boleh memulakan dengan memotong keahlian gimnasium atau mana-mana perkhidmatan yang anda langgan. Selain daripada itu, duit lebihan tersebut boleh digunakan untuk selesaikan hutang lain seperti, hutang kad kredit dan hutang pinjaman peribadi.

Kesimpulan

Membayar pinjaman kereta bergantung kepada tahap kewangan anda, dengan mencari wang tambahan, ia dapat membantu anda melunaskan hutang dengan lebih cepat.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}

{kind=link}