Skor Kredit: Semua Yang Anda Kena Tahu Sebelum Mohon Pinjaman

Tahukah anda apa itu skor kredit dan kenapa ianya penting dalam melakukan sebarang pinjaman peribadi atau kad kredit? Bagaimana pula rekod ini dapat mempengaruhi laporan CTOS dan CCRIS sehingga menyebabkan peminjam disenarai hitamkan atau blacklist?

Sekiranya anda masih samar-samar mengenai skor kredit, artikel ini akan membantu anda untuk memahami bagaimana skor kredit berfungsi di Malaysia.

Isi Kandungan

- Apa itu skor kredit?

- Fungsi skor kredit

- Cara kira skor kredit

- Faktor mempengaruhi skor kredit

- Kesan jika skor kredit rendah

- Apakah yang anda perlu buat jika belum ada rekod kredit

- Mohon pinjaman jika skor kredit lemah

- Video: Nak Senang Dapat Loan? Ini Cara Bina Skor Kredit

- Infografik: Cara Clear Rekod Negatif CCRIS

- Kesimpulan

Apa itu skor kredit?

Skor kredit adalah satu sistem pemarkahan yang menentukan kesihatan kredit atau kesihatan kewangan anda. Ia menilai sejarah kewangan anda supaya institusi kewangan boleh menentukan jika mereka ingin berurusan dengan anda.

Setiap pinjaman anda, kad kredit, bayaran ansuran, atau komitmen kewangan yang lain akan direkodkan. Rekod ini kemudiannya dipaparkan di dalam laporan kredit anda.

Anda juga akan mempunyai lebih banyak pilihan pembiayaan kerana lebih banyak bank akan mahu berurusan dengan anda. Skor kredit yang kurang memuaskan mungkin tidak menggalakkan bank memberikan pinjaman kepada anda.

Pada asasnya, ia digunakan untuk menentukan kemampuan peminjam untuk membayar balik jumlah yang dipinjam pada waktunya. Jadi, adalah penting untuk anda memiliki skor kredit kerana ia mampu mempengaruhi keputusan kewangan dan kehidupan anda.

Namun, ada juga beberapa pembiayaan yang tidak memerlukan skor kredit yang cemerlang, seperti pembiayaan jangka pendek, Buy Now Pay Later. Ia membolehkan pelanggan membuat pembelian dengan membahagikan jumlah pembelian kepada bayaran ansuran bulanan, yang pada kebiasaannya mempunyai 0% faedah.

Fungsi skor kredit

Skor kredit berfungsi dengan memberikan penarafan berdasarkan jumlah pinjaman dan kad kredit yang telah diambil dan dibayar secara konsisten. Ia menunjukkan komitmen hutang anda pada setiap bulan.

Ia sama ada anda sentiasa buat bayaran tepat pada masa, atau sentiasa terlewat dengan bayaran ansuran anda atau ada tunggakan bayaran. Semua ini akan direkodkan dan akan mempengaruhi skor kredit anda.

Ia juga membolehkan anda untuk menilai tabiat pembayaran balik pinjaman, dan menyemak jika terlepas mana-mana bayaran penting memberikan kesan dan menjejaskan skor. Ia juga akan memaklumkan anda sekiranya terdapat sebarang tuntutan undang-undang aktif yang diambil terhadap anda.

Sebarang jenis pinjaman yang anda mohon seperti pinjaman peribadi, pinjaman perumahan, pinjaman kenderaan, pinjaman pendidikan atau kad kredit – pihak institusi kewangan akan melihat skor kredit anda untuk menentukan sama ada mereka akan meluluskan permohonan anda atau tidak.

Sejarah kredit anda disimpan dan dijejak oleh pangkalan data dimiliki Bank Negara Malaysia yang dikenali sebagai Sistem Maklumat Rujukan Kredit Pusat (CCRIS), dan agensi pelaporan kredit seperti RAM Credit Information Sdn Bhd (RAMCI), CTOS, dan Biro Kredit Malaysia dibenarkan mengakses maklumat ini, sekali gus dapat menjanakan skor kredit anda.

Cara kira skor kredit

Sebenarnya, tidak ada formula sebenar untuk mengira skor kredit. Anda juga tidak boleh mengira sendiri skor kredit anda. Namun, anda perlu menggunakan khidmat Agensi Pelaporan Kredit (APK) seperti Credit Bureau Malaysia oleh Bank Negara Malaysia, CTOS atau RAMCI.

Setiap agensi ini mempunyai cara kiraan skor kredit tersendiri. Meskipun jika ada perbezaan, ia adalah dalam julat ralat yang boleh diketepikan. Manakala, sesetengah bank turut mempunyai cara mengira markah kredit mereka tersendiri, dan cara kiraan bergantung kepada bank berkenaan.

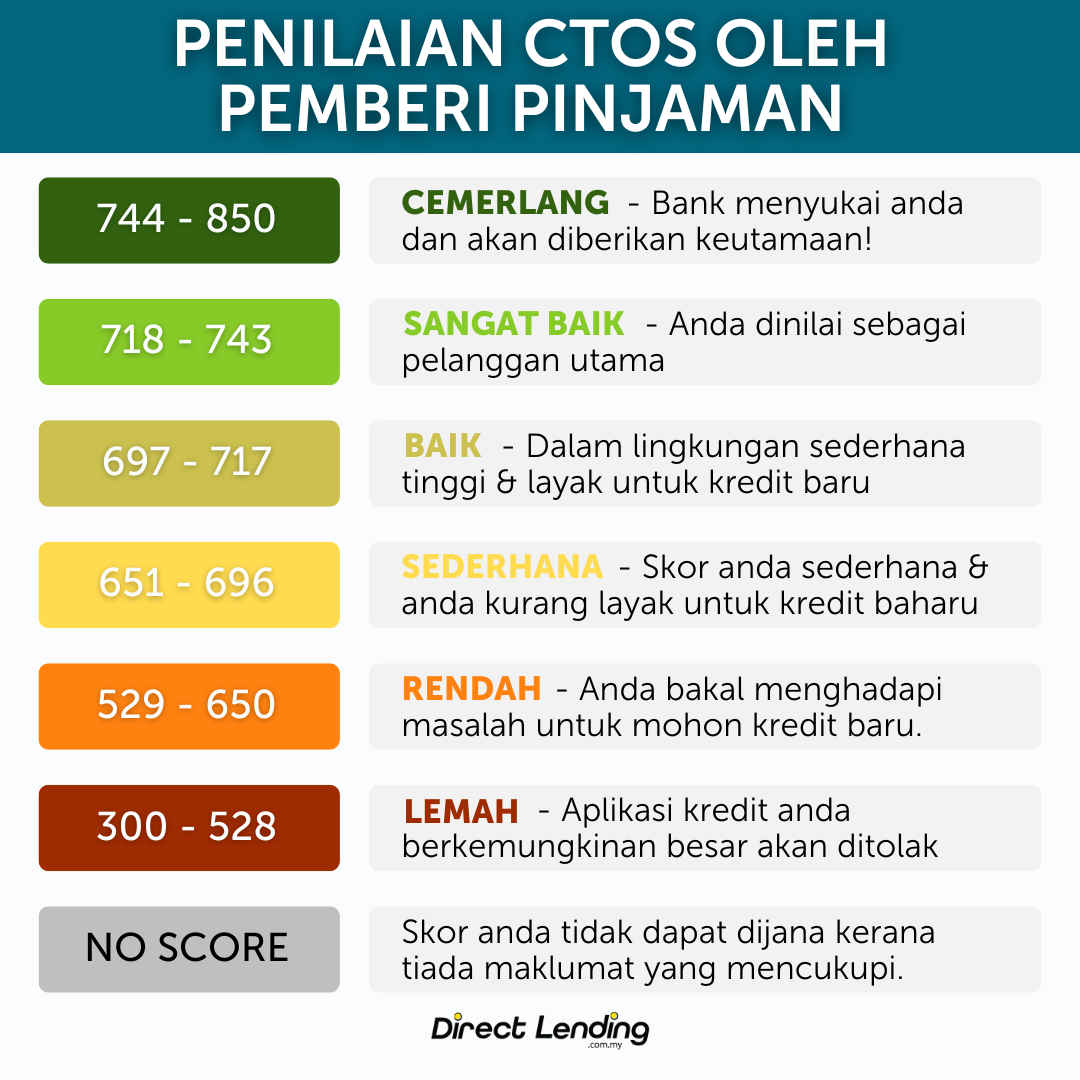

Tidak ada cara atau kaedah standard yang ditetapkan untuk mengira skor kredit individu. Namun, berdasarkan kiraan dari CTOS, skor kredit yang baik adalah 697 ke atas manakala skor yang rendah pula adalah 528 ke bawah.

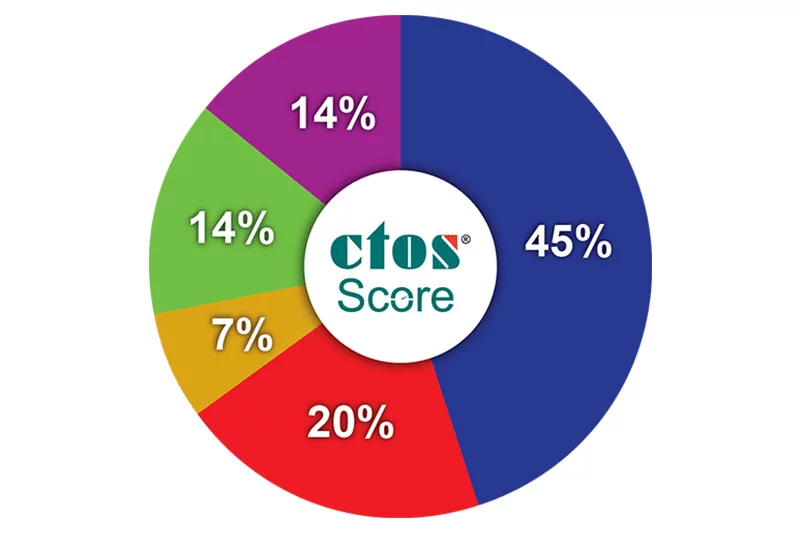

Faktor mempengaruhi skor kredit

|

Faktor Kiraan |

Peratusan |

|

Rekod Sejarah Pembayaran |

45% |

|

Jumlah Hutang/Kredit |

20% |

|

Tempoh Fasiliti Kredit |

7% |

|

Jenis Akaun Kredit |

14% |

|

Kredit Baru |

14% |

Jadual di atas menunjukkan kiraan kredit yang dilakukan oleh pihak CTOS. Perlu diingat, kebanyakan institusi kewangan atau pemberi pinjaman mempunyai kaedah tersendiri untuk mengira skor kredit pemohon.

Banyak perkara yang boleh mempengaruhi penilaian skor kredit anda. Antaranya ialah rekod pembayaran yang merupakan komponen penting dalam penilaian markah kredit.

Jika anda lewat buat bayaran sebulan mungkin tidak akan mempengaruhi skor kredit anda. Tetapi, jika anda lewat buat bayaran setiap bulan – markah kredit anda mungkin terjejas, begitu juga dengan tempoh tunggakan anda.

Selain itu, jumlah nisbah hutang (Debt service ratio – DSR) yang merujuk kepada jumlah hutang anda berbanding pendapatan.

Ia merujuk kepada komitmen bulanan anda seperti pinjaman kredit komuniti, kad kredit, gadai janji dan sebarang komitmen yang dimasukkan ke dalam laporan CCRIS. Jumlah hutang ini kemudiannya dibahagikan dengan jumlah pendapatan anda untuk mendapatkan DSR anda.

Jika nisbah hutang anda tinggi, institusi kewangan anda menganggap anda berhutang lebih daripada kemampuan anda dan akan meletakkan markah yang rendah pada skor kredit anda.

Sejarah rekod kredit juga diambil kira dalam kiraan skor kredit. Berapa lama anda mempunyai rekod kredit dan bila anda mula mempunyai rekod kredit, berbanding umur anda ketika anda mohon pinjaman atau kad kredit.

Jenis-jenis hutang atau kredit anda juga memainkan peranan dalam kiraan skor kredit. Adakah anda mempunyai kategori kredit bercagar (gadai-janji rumah, sewa beli kereta) atau tidak bercagar (pinjaman wang berlesen, pinjaman peribadi bank dan koperasi, kad kredit) dan lain-lain.

Tambahan, tiada komitmen bulanan atau tiada rekod kredit sering dijadikan alasan oleh pihak institusi kewangan ketika menolak permohonan untuk pinjaman, terutama pinjaman peribadi tak bercagar. Jika anda tidak mempunyai rekod kredit di laporan CCRIS dan CTOS, ini bermaksud anda tidak pernah mempunyai pinjaman, kad kredit dan sebagainya.

Kes mahkamah juga mungkin akan menjejaskan skor kredit anda. Sebarang denda, atau apa sahaja kes yang melibatkan mahkamah akan diambil kira di dalam kiraan penilaian kredit anda.

Kesan jika skor kredit rendah

Skor kredit yang buruk sebenarnya boleh mempengaruhi kehidupan dengan pelbagai cara, sama ada anda sedari atau tidak. Sebagai contoh, ia boleh menjejaskan peluang anda untuk memiliki rumah idaman kerana mempunyai skor kredit yang buruk. Ini juga menjejaskan peluang anda untuk mendapatkan pekerjaan.

Hal ini kerana, ada sesetengah majikan yang menyemak skor kredit bakal pekerja mereka, lebih-lebih lagi apabila pekerjaan tersebut berkait rapat dengan bidang kewangan. Pada masa sama, ia juga boleh menjejaskan hubungan anda dengan pasangan anda memandangkan bahawa anda berdua ingin membeli rumah bersama-sama.

Apakah yang anda perlu buat jika belum ada rekod kredit

Tidak semestinya anda tidak boleh memohon sebarang pinjaman kerana anda tidak mempunyai skor kredit.

Namun, ada sesetengah institusi kewangan mungkin tidak berani atau tidak yakin untuk meluluskan pinjaman tinggi kepada pemohon yang tiada komitmen. Bila pemohon pinjaman tidak mempunyai rekod kredit, insititusi kewangan tidak dapat menyemak tabiat pembayaran pinjaman. Oleh itu, pihak institusi kewangan tidak berani menanggung risiko jika anda tidak dapat buat bayaran semula.

Antara cara paling mudah untuk membina skor kredit adalah mempunyai kad kredit. Apa yang penting ialah hadkan penggunaan kad kredit anda kepada kurang daripada 30% had kredit (credit limit). Jika anda boleh amalkan ini, sudah pasti kad kredit akan menjadi rakan karib anda. Dalam masa yang sama anda akan dapat membina skor kredit yang cemerlang, dan dapat menunjukkan skod kredit yang bagus kepada institusi kewangan.

Mohon pinjaman jika skor kredit lemah

Langkah terbaik untuk dapatkan kelulusan pinjaman jika skor kredit lemah ialah dengan memperbaiki dahulu skor anda. Selain itu, teknik baiki skor kredit yang kami boleh cadangkan juga adalah dengan buat penyatuan hutang. Teknik ini akan menghapuskan hutang tertunggak dan mengumpulkan semua hutang ke dalam satu akaun hutang baru.

Cara ini akan dapat bantu anda clearkan rekod negatif CCRIS dan CTOS. Ia juga akan dapat bantu pemohon yang memang terbeban dengan komitmen dan tidak sempat untuk baiki atau meningkatkan skor kredit anda. Jika anda adalah seorang penjawat awam, adalah lebih baik untuk mohon penyatuan hutang dengan bank konvensional ataupun mohon pinjaman bank dan koperasi.

Video: Nak Senang Dapat Loan? Ini Cara Bina Skor Kredit

Infografik: Cara Clear Rekod Negatif CCRIS

Kesimpulan

Skor kredit merupakan perkara yang penting sekiranya diperlukan untuk melakukan sebarang permohonan seperti pembelian rumah atau kereta pertama anda. Sekiranya anda tidak dapat melangsaikan hutang-hutang secara konsisten pada setiap bulan, adalah sukar untuk pihak bank membenarkan anda membuat atau melulus pinjaman. Oleh itu, jagalah skor kredit anda sebaik mungkin supaya kehidupan dan pengurusan kewangan anda lebih teratur di kemudian hari.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

{kind=link}

{kind=link}

{kind=link}