First Time Buat ASB Loan? Ini 9 Tips Supaya Tak Rugi

Sekarang, dengan kos sara hidup dan ekonomi yang meleset, rakyat malaysia menjadi lebih kreatif dalam mencari alternatif untuk menambah dan mengembangkan duit mereka. Pelaburan bukan lagi sesuatu yang asing dalam komuniti malaysia. Terdapat bermacam jenis pelaburan yang telah diceburi oleh orang ramai seperti saham, kripto, emas, hartanah dan sebagainya. Ini termasuk lah ASB Loan.

Ada sepasang suami isteri yang berjaya mengumpul sebanyak RM113,000 dalam masa 5 tahun menggunakan ASB loan. Dengan jumlah yang terkumpul anda boleh membeli rumah, kereta dan sebagainya dengan lebih cepat berbanding menabung sendiri. ASB loan semakin mendapat tempat dihati para pelabur di Malaysia dan menjadi semakin popular.

Isi Kandungan

- Apa Itu ASB

- Apa Beza Simpanan ASB & ASB Loan

- Kebaikan & Keburukan ASB Loan

- Syarat Kelayakan Mohon ASB Loan

- Cara Mohon ASB Loan

- Dekat Mana Boleh Mohon ASB Loan

- Bank Terbaik Yang Menguntungkan Untuk Buat ASB Loan

- Kesilapan Pelaburan ASB Loan Yang Kena Elak

- Masih Untung Ke Buat ASB Loan Pada Tahun 2024?

- Boleh Ke Terminate ASB Loan Jika Sudah Terbeban?

- Video: Masih Untung Ke Buat ASB Loan Tahun 2024? Jom Kirakan!

- Kesimpulan

Apa Itu ASB

ASB adalah Amanah Saham Berhad yang ditubuhkan sebagai instrumen pelaburan khas untuk bumiputera dan orang melayu. ASB loan disediakan oleh institusi kewangan seperti Maybank, Affin, CIMB dan lain- lain. Bank- bank ini akan membeli sijil dan memegang sijil bagi pihak peminjam ASB loan.

Peminjam ASB loan harus membayar kepada bank yang dipilih dengan kadar yang ditetapkan oleh pihak bank setiap bulan. Tempoh pembayaran dan tempoh matang sijil bergantung kepada perjanjian yang telah ditandatangan dan dipersetujui oleh pihak bank. Sebagai contoh, jumlah yang dipinjam oleh peminjam itu adalah RM 50,000, peminjam perlu membayar RM216 setiap bulan dalam tempoh 40 tahun.

Selain daripada mendapat jumlah yang dipinjam, peminjam juga akan mendapat kadar dividen yang akan diumumkan oleh pihak ASB setiap tahun. Tetapi jumlah yang terkumpul ini tidak boleh dikeluarkan selagi tempoh pembayaran yang dipersetujui belum tamat. Seperti contoh yang diberi, jika persetujuan yang dijanjikan adalah 40 tahun. Maka selepas 40 tahun barulah anda boleh mengambil jumlah pinjaman RM 50,000 dan juga dividen yang terkumpul. Nilai maksimum pinjaman bagi ASB loan adalah RM200,000.

Apa Beza Simpanan ASB & ASB Loan

Mesti ramai yang tak tahu dan keliru dengan ASB simpanan dan juga ASB loan. Adakah dua ni sama ke berbeza? Sebenarnya, ASB simpanan dan ASB loan adalah produk yang ditawarkan oleh ASB, kedua produk ini adalah berbeza dari bermacam sudut.

ASB: Simpanan biasa dengan membeli unit ASB berharga tetap RM1.00 seunit melalui buku pelaburan. Pemberian dividen adalah tidak tetap (mungkin naik, mungkin turun). Penambahan unit boleh dilakukan di ejen-ejen Amanah Saham Nasional Berhad (ASNB) yang sah seperti Maybank, Maybank Islamic, CIMB Bank, RHB Bank, Pos Malaysia, Affin Bank, Bank Simpanan Nasional, Alliance Bank, AmBank, & AmBank Islamic.

ASB Loan: Pembiayaan yang dibuat dengan bank. Pihak bank belikan sijil ASB daripada ASNB dan pegang sijil tersebut. Jadi kita kena bayar ansuran bulanan kepada bank.

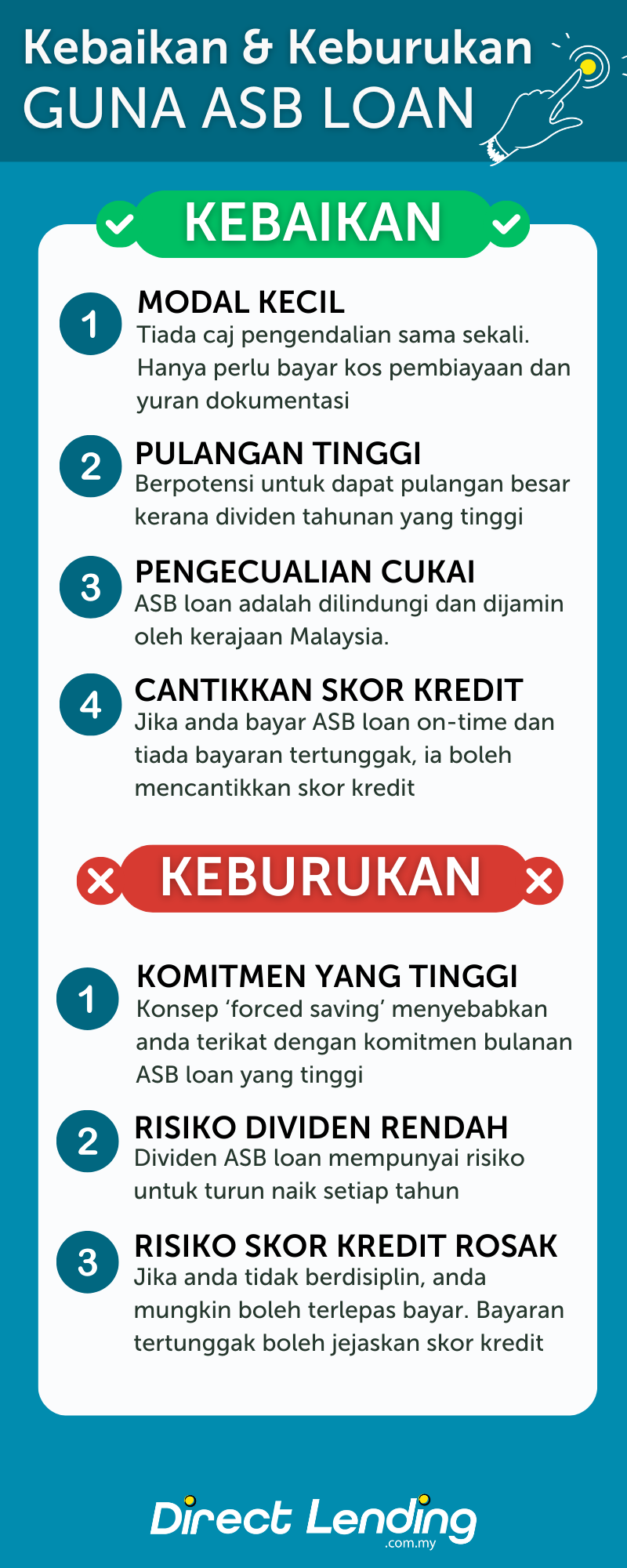

Kebaikan & Keburukan ASB Loan

Bila kita bercakap tentang pinjaman, mestilah semuanya ada baik dan buruk yang tersendiri tidak kiralah pinjaman apa yang kita buat. Ada yang mungkin masih atas pagar sama ada nak buat ASB loan ataupun tidak korang boleh lah nilai sendiri kebaikan dan keburukan ASB loan sebelum anda membuat keputusan.

Kebaikan ASB loan

- Modal kecil

Salah satu kelebihan utama ASB loan adalah untuk memulakan pelaburan menggunakan ASB loan hanyalah memerlukan modal yang kecil. ASB loan tidak mengenakan caj pengendalian sama sekali. Anda hanya perlu keluarkan sedikit duit untuk kos pembiayaan dan pembayaran yuran dokumentasi dan pengurusan

- Pulangan tinggi

Bila anda melabur menggunakan ASB loan, anda berpotensi untuk mendapatkan pulangan yang besar oleh kerana dividen tahunan yang anda bakal terima. Jika dibandingkan dengan modal kecil yang anda harus keluarkan, ianya sangat lah berbaloi untuk melabur.

- Pengecualian cukai

ASB loan adalah dilindungi dan dijamin oleh kerajaan Malaysia. Keuntungan yang anda dapat dari ASB loan juga akan mendapat pengecualian cukai.

- Cantikkan skor kredit

Selain itu, jika anda berdisiplin dan membayar ASB loan anda tepat pada masa dan tiada bayaran tertunggak, ASB loan mampu membantu anda untuk mencantikkan skor kredit anda yang mana akan membantu anda di masa hadapan apabila anda nak memohon pinjaman.

Keburukan ASB loan

- Komitmen yang tinggi

Apabila anda melabur menggunakan ASB loan, anda akan terikat dengan komitmen yang baru di samping komitmen lain yang anda harus tanggung. Oleh kerana konsep ASB loan iaitu ‘forced savings’ anda tidak boleh mengambil mudah dan menangguhkan pembayaran. ASB loan memerlukan komitmen yang tinggi dan tahap disiplin yang tinggi. Jika anda lambat membuat pembayaran selama 3 bulan berturut turut sijil anda akan dibatalkan oleh pihak bank.

- Risiko dividen rendah

Salah satu risiko yang anda harus fikirkan sebelum melabur menggunakan ASB loan adalah risiko dividen rendah. Sama macam pelaburan lain, kita tidak dapat menjangka sama ada kita akan untung besar atau rugi. Dengan ASB loan anda juga akan menghadapi risiko yang sama jika dividen tahunan berkurang atau turun.

- Risiko rosakkan skor kredit

Jika ada tidak berhati hati ataupun tidak berdisiplin dalam membuat pembayaran untuk ASB loan. Anda boleh merisikokan skor kredit anda. Cuba untuk buat pembayaran on time dan sentiasalah berdisiplin supaya anda tidak dibuang dari ASB loan yang mana akan tertulis dan merosakan skor kredit anda. Ia boleh memberi kesan negatif kepada permohonan pinjaman yang anda ingin lakukan suatu hari nanti. Permohonan anda boleh ditolak oleh kerana skor kredit anda yang tidak elok. Jadi, berhati- hatilah.

Syarat Kelayakan Mohon ASB Loan

Untuk pengetahuan ramai, setiap agensi kewangan yang menawarkan servis ASB loan ini mempunyai syarat kelayakan dan permohonan yang berbeza-beza bergantung kepada agensi yang anda pilih. Walau bagaimanapun, terdapat beberapa syarat umum yang telah ditetapkan untuk ASB loan.

Ini adalah syarat- syarat umum kelayakan permohonan ASB loan:

- Berusia 18 tahun dan ke atas

- Melayu dan bumiputera

- Tidak disenarai hitam oleh CTOS/ CCRIS

- Mempunyai sumber pendapatan tetap dan kerja tetap

Cara Mohon ASB Loan

Bila anda sudah tahu sama ada anda layak untuk membuat permohonan anda boleh lah teruskan dengan proses yang seterusnya iaitu memohon untuk ASB loan. So macam mana caranya untuk memohon ASB loan? Sebelum anda membuat permohonan rancang dan letak lah target kewangan yang anda ingin capai.

Selepas itu, bolehlah anda membuat kiraan Debt Service Ratio(DSR) untuk lebih tahu sama ada anda mampu atau tidak untuk menambah komitmen dan membayar komitmen baru ini setiap bulan. Selain itu anda juga boleh semak pakej ASB loan mana yang ditawarkan oleh pihak bank yang bersesuaian dengan gaji dan tempoh yang anda inginkan menggunakan ASB loan kalkulator untuk mendapatkan pakej yang paling sesuai dengan anda supaya ia tak menjadi satu bebanan kepada anda.

Langkah 1

Langkah pertama yang anda harus lakukan untuk memohon ASB loan adalah anda haruslah membuat akaun ASB (dewasa/remaja/kanak-kanak)

Langkah 2

Langkah yang kedua adalah memilih skim ASB yang ditawarkan. Terdapat beberapa jenis ASB loan yang anda boleh pilih dari unit amanah harga tetap atau unit amanah harga berubah. Dua pakej ASB loan yang selalu menjadi pilihan ramai adalah ASN dan ASB 2. Pilihlah jenis pakej yang bersesuain dengan kemampuan dan target yang anda telah tetapkan.

ASB loan juga ada mencadangkan jumlah pinjaman kepada peminjam berdasarkan pendapatan mereka supaya tidak terbeban dengan jumlah pinjaman.

| Gaji bulanan | Jumlah ansuran bulanan yang anda mampu | Jumlah pembiayaan |

| Kurang RM2,500 | RM178 | RM30,000 |

| RM2,500-RM4,000 | RM297 | RM50,000 |

| RM4,000- RM10,000 | RM593 RM1,186 |

RM100,000 RM200,000 |

Langkah 3

Langkah ketiga yang anda perlu lakukan adalah menyediakan dokumen yang diperlukan untuk pakej ASB loan yang anda telah pilih. Antara dokumen yang selalu diminta oleh pihak ASB adalah:

- Borang Pendaftaran (ASNB DF)

- Kad Pengenalan

- Wang Tunai (pelaburan permulaan mengikut tabung unit amanah yang dipilih)

Dekat Mana Boleh Mohon ASB Loan

Terdapat beberapa tempat yang anda boleh pilih untuk memohon ASB loan. Anda boleh membuat urus niaga di mana- mana cawangan ASNB ataupun di ejen-ejen ASNB iaitu institusi bank terpilih seperti CIMB, Maybank, RHB, Affin Bank dan lain- lain.

Bank Terbaik Yang Menguntungkan Untuk Buat ASB Loan

Setiap bank menawarkan pakej dan faedah yang berbeza-beza untuk menarik minta pemohon untuk memohon dengan mereka. Ada bank yang menawarkan kadar faedah yang lebih rendah berbanding bank lain. Ada juga yang menawarkan tempoh pembayaran balik yang lebih lama berbanding bank lain dan ada juga bank menawarkan bonus serta kelebihan lain-lain.

Untuk membandingkan pakej bank ini adalah lebih menguntungkan daripada bank lain itu adalah sangat subjektif kerana setiap orang mempunyai pemikiran yang tersendiri. Ada orang yang merasakan loan yang lagi rendah kadar faedah tetapi tempoh pembayaran lebih singkat adalah lebih berbaloi, tetapi ada juga orang yang merasakan tempoh yang lebih panjang adalah lebih menarik minat mereka.

Jadi, buatlah penilaian anda sendiri kerana anda lebih tahu apakah yang lebih menguntungkan untuk diri anda sendiri.

| Bank | Pakej ASB loan |

| CIMB Bank | CIMB ASB Financing |

| Maybank | Maybank ASB Financing Maybank ASB Financing-i |

| Affin Bank | Affin ASB/ASB2 Loan |

| RHB Bank | ASB Financing Easy-ASB |

| Ambank | Term Financing-i secured by ASB / ASB 2 certificate Term Loan ASB / ASB |

| BSN | BSN MyRinggit ASB |

Kesilapan Pelaburan ASB Loan Yang Kena Elak

Terdapat banyak kesalahan yang seseorang boleh lakukan ketika melakukan pelaburan ASB loan. Tetapi ini adalah salah satu kesalahan yang selalu dilakukan yang mana anda boleh ambil pengajaran dan cuba elak dari dari melakukan kesilapan yang sama ketika membuat pinjaman ASB loan.

- Pemahaman yang cetek tentang ASB loan

Memanglah apabila kita mendengar semua teknik dan angka yang anda mungkin dapat dari melabur dengan ASB loan boleh menyebabkan kita kabur mata dan terpengaruh dengan vision yang disebarkan. Tetapi amatlah penting untuk kita memahami baik baik apa itu asb loan dan juga apa kebaikan dan keburukan sebelum membuat pelaburan. Janganlah hanya bergantung harap kepada kiraan dan bercaturan orang lain sahaja.

- Tak mempunyai matlamat yang teguh

Ramai yang tak tahu skim asb apa yang nak diambil, berapa banyak target yang nak dicapai dan banyak lagi. Sebelum anda melabur, amatlah penting untung korang ada vision yang jelas tentang apa yang anda want out of this pelaburan bukan sahaja melabur kerana ia menguntungkan. Jika anda mempunyai target kewangan, anda akan boleh pelan dengan baik tempoh pembayaran balik dan melihat sebanyak mana duit anda telah berkembang. Jika anda tak mempunyai matlamat yang teguh dan tak konsisten dengan target dan journey anda dalam melabur dengan ASB loan, anda tidak akan dapat memaksimumkan sebaik mungkin keuntungan yang anda akan dapat.

- Tak mengikut kemampuan kewangan

Ramai yang mudah terpengaruh bila mendengar keuntungan yang bakal mereka dapat jika mereka melabur menggunakan ASB loan. Mereka tidak mengambil kira komitmen-komitmen yang lain dan hanya menumpukan perhatian mereka kepada ASB loan. Ada juga yang sampai terpaksa membuat pinjaman untuk membayar komitmen bulanan ASB loan. Mereka tidak merancang dengan baik kewangan mereka dan mengambil kira kemampuan kewangan mereka menyebabkn ASB loan menjadi satu bebanan pula.

- Tidak mengambil kira perancangan jangka masa panjang

Ramai yang seolah terlupa yang ASB loan adalah satu pelaburan jangka masa panjang. Sebelum membuat ASB loan, anda haruslah fikir masak masak dan cuba untuk fikir apa perancangan anda sekurang kurang nye sepuluh tahun dari sekarang. Memanglah masa depan tu adalah satu misteri dan kita tidak akan dapat menjangka apa yang bakal berlaku tetapi cuba fikirkan apa yang mungkin berlaku seperti adakah anda akan ambil komitmen baru seperti loan kereta, loan rumah ataupun sebarang komitmen atau event yang besar seperti berkahwin yang mungkin akan memberi kesan kepada kewangan anda. Dengan itu anda dapat rancang dengan baik dan fikir baik baik jika anda sanggup untuk membayar ASB loan bulanan berserta komitmen lain yang mungkin akan bertambah.

Masih Untung Ke Buat ASB Loan Pada Tahun 2024?

Pada 21 Disember 2023, Amanah Saham Nasional Bhd (ASNB), syarikat pengurusan unit amanah milik penuh Permodalan Nasional Bhd (PNB) telah mengumumkan jumlah pengagihan pendapatan sebanyak 5.25 sen seunit untuk dana utamanya, Amanah Saham Bumiputera (ASB) bagi tahun kewangan berakhir 31 Disember 2023.

Jumlah itu terdiri daripada pengagihan pendapatan sebanyak 4.25 sen seunit dan bonus 1.00 sen seunit.

Jadi, masih untung ke untuk melabur menggunakan ASB loan pada tahun 2024? Jom kita tengok perbezaan keuntungan jika anda melabur menggunakan 3 cara pelaburan yang berbeza ini.

| Jenis pelaburan | Modal sekaligus dengan ASB loan | Modal sekaligus melalui pelaburan sendiri | Pelaburan bulanan tanpa modal awal (contoh: Auto Labur) |

| Modal pelaburan | RM50,000 | RM50,000 | RM 0 |

| Ansuran/pelaburan bulanan | RM314* | Tiada | RM314 |

| Tempoh pembiayaan/ pelaburan | 20 Tahun | 20 Tahun | 20 Tahun |

| Andaian kadar dividen | 6% | 6% | 6% |

|

Jumlah keseluruhan bayaran ansuran/ jumlah modal pelaburan

|

RM74,717

|

Tiada berkaitan | RM75,360 |

| Jumlah pelaburan terkumpul pada akhir tahun ke-20 | RM160,357 | RM160,357 | RM138,608 |

| Jumlah keuntungan pelaburan | RM85,640 | RM110,356 | RM63,248 |

*Andaian kadar keuntungan (kadar pembiayaan) ialah 4.40% dan tempoh pembiayaan 20 tahun berdasarkan jumlah agihan pendapatan dan bonus ASB tahun kewangan 2023.

Berdasarkan jadual diatas, kita dapat lihat beza keuntungan antara ketiga- tiga cara pembiayaan iaitu modal sekaligus dengan ASB loan, modal sekaligus melalui pelaburan sendiri dan pelaburan bulanan tanpa modal awal, buatlah perbandingan anda sendiri, yang mana satu lebih untung dan sesuai untuk anda.

Boleh Ke Terminate ASB Loan Jika Sudah Terbeban?

Ramai juga yang berpendapat bahawa melabur dengan ASB sekarang sangatlah tidak menguntungkan lagi kerana kadar dividen nya yang semakin berkurang dari tahun ke tahun. Oleh sebab ini, ramai yang berhajat untuk terminate ASB loan mereka.

Ada juga mereka yang ingin terminat ASB loan kerana mereka rasa sudah terbeban dan tidak mampu lagi untuk menanggung komitmen bulanan untuk membayar ASB loan mereka. Dengan kadar sara hidup yang semakin meningkat oleh kerana inflasi dan juga ketidak stabilan ekonomi, membayar ASB loan disamping membayar komitmen lain seperti sewa, makanan, kereta, bil dan sebagainya boleh memberikan bebanan yang besar.

Terdapat macam-macam cara untuk terminate ASB loan anda dan semuanya bergantung kepada bank yang anda mohon ASB loan. Tapi untuk dirumuskan, boleh dikatakan yang hampir semua proses pembatalan ASB loan tidak mengira bank adalah lebih kurang sama. Yang pasti, anda tidak boleh membatalkan ASB loan anda melalui online ataupun di atas talian.

Anda haruslah pergi ke cawangan bank untuk membatalkan ASB loan anda. Pembatalan ASB loan hanya boleh dilakukan di kaunter bank kerana anda harus mengisi beberapa borang pembatalan dan juga untuk self identification.

Tempoh pembatalan ASB loan

Walaupun proses yang dilakukan untuk membatalkan ASB loan adalah lebih kurang sama, tapi tempoh yang diambil untuk memproses pembatalan ASB loan adalah berbeza mengikut bank masing masing. Ada sesetengah bank yang hanya megambil masa beberapa minggu untuk proses pembatalan dan ada juga yang ambil masa lebih sebulan kerana prosesnya yang lebih panjang dan sukar kerana mereka akan memohon beberapa borang dan statement yang harus anda lakukan sebelum selesai proses pembatalan ASB loan itu.

Penalti

Ramai yang masih keliru sama ada untuk membatalkan ASB loan, adakah kita akan dikenakan caj penalti? Jawapannya adalah tidak. Hampir semua bank yang menawarkan ASB loan tidak lagi mempunyai tempoh lock in ataupun tempoh matang. Jadi, anda bolehlah membatalkan ASB loan anda bila-bila masa yang anda rasa perlu tanpa dikenakan caj penalti. Tapi fikir lah masak- masak dahulu sebelum membuat keputusan supaya anda tidak menyesal di depan hari. Anda boleh lah menghubungi pihak bank yang anda pilih untuk mendapatkan maklumat yang lebih terperinci tentang cara, tempoh, dan caj penalti yang dikenakan.

Video: Masih Untung Ke Buat ASB Loan Tahun 2024? Jom Kirakan!

Kesimpulan

Setiap pelaburan ada kelebihan dan kekurangannya masing-masing. Apa yang penting adalah kita haruslah betul betul belajar tentang produk tersebut dan berdisiplin supaya kita dapat fikirkan strategi macam mana untuk memaksimumkan keuntungan kita. Nilailah sendiri yang mana yang anda rasa berkenan. Carilah produk yang sesuai dengan kemampuan kita supaya kita dapat konsisten sepanjang tempoh tersebut.

Artikel ini disediakan oleh Direct Lending, platform pinjaman peribadi bank dan koperasi dan juga pinjaman wang berlesen dalam talian yang membawa misi untuk memberikan pinjaman cepat, mudah, dan selamat untuk semua individu yang bekerja keras dalam Malaysia. Kami bantu anda untuk cari, banding dan mohon pinjaman peribadi yang sesuai dengan anda. Perkhidmatan kami 100% percuma. Tiada sebarang caj yang dikenakan. Kami juga menawarkan pembiayaan auto-servis “Servis kereta sekarang, Pay later” yang patuh syariah untuk pemilik kereta yang memerlukan bantuan.

{kind=link}

{kind=link}