3 Cara Untuk Buat Overlap Pinjaman Peribadi

Tidak dinafikan sikap berhutang akan memudaratkan jika tabiat pembayaran hutang yang buruk dan pengurusan kewangan yang tidak teratur.

Bila peminjam mula menghadapi ansuran pinjaman yang sangat tinggi, mulalah peminjam akan terlepas untuk bayar dan tanpa sedar caj bayaran lewat pun semakin bertimbun dah menjadi hutang lapuk. Tabiat pembayaran ini akan memburukkan rekod CCRIS dan CTOS dan peminjam akan berisiko diisytiharkan muflis.

Jika anda mengalami masalah kewangan seperti ini, salah satu cara untuk meringankan komitmen bulanan adalah dengan membuat overlap (Pinjaman Bertindih). Overlap mengumpulkan pelbagai hutang yang ada ke satu akaun (pinjaman peribadi) yang baru dengan institusi kewangan yang sama.

Overlap pinjaman peribadi menawarkan pembiayaan baru dengan faedah yang lebih rendah atau tempoh pembiayaan yang lebih lama berbanding pinjaman yang sedia ada. Namun, terdapat beberapa kebaikan dan keburukan membuat overlap, pastikan anda baca artikel ini sampai habis sebelum memohon overlap pinjaman peribadi.

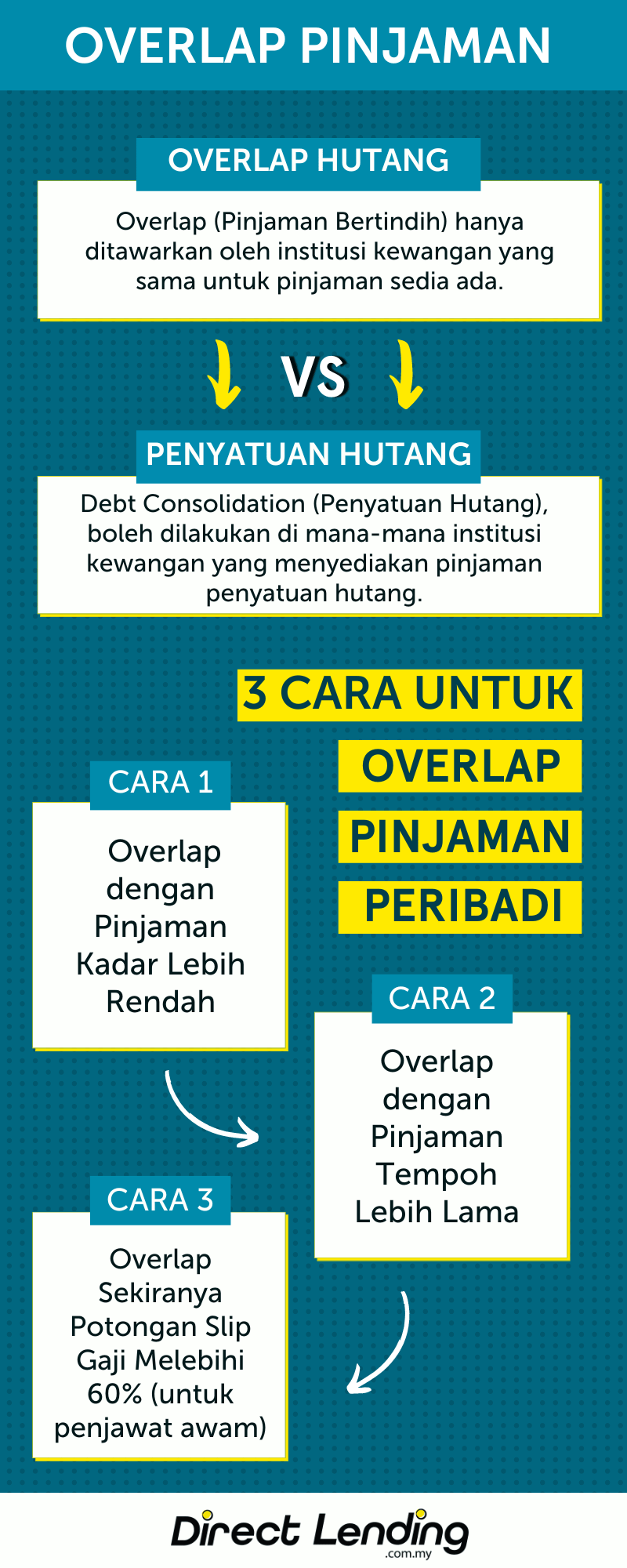

Apakah perbezaan antara Overlap Pinjaman dan Penyatuan Hutang?

Mesti ada yang tertanya-tanya “overlap sama ke dengan penyatuan hutang?”

Overlap (Pinjaman Bertindih) hanya ditawarkan oleh institusi kewangan yang sama. Sebagai contoh, anda mempunyai pinjaman peribadi dan kad kredit (pinjaman yang aktif) di Bank Rakyat. Anda boleh mohon Overlapping Facilities hanya di bank tersebut.

Sedikit berbeza dengan Debt Consolidation (Penyatuan Hutang), ianya boleh dilakukan di mana-mana institusi kewangan yang menyediakan pinjaman tersebut.

Walau bagaimanapun, terdapat beberapa institusi kewangan yang menawarkan pinjaman bertindih, dan dalam masa yang sama boleh melakukan penyatuan hutang melalui pinjaman bertindih tersebut. Sebagai contoh, pinjaman bank dan koperasi menerima permohonanan untuk overlap pinjaman peribadi dengan kadar yang lebih rendah serta mampu milik. Antara bank yang menawarkan servis pinjaman overlap dan penyatuan hutang adalah Bank Rakyat (Pembiayaan Peribadi-i Penyatuan Hutang) dan Agrobank (AgroCash-i).

3 Cara Untuk Buat Pinjaman Peribadi Overlap

1. Overlap dengan Pinjaman Kadar Lebih Rendah

Overlap pinjaman sedia ada dengan pinjaman peribadi yang menawarkan kadar faedah dan ansuran bulanan yang lebih rendah.

2. Overlap dengan Pinjaman Tempoh Lebih Lama

Ansuran bulanan juga akan menurun apabila anda overlap pinjaman lama dengan pinjaman yang tempoh pembayaran balik lebih lama. Contoh: Apabila anda overlap pinjaman yang ada baki tempoh 5 tahun dengan satu pinjaman baru selama 10 tahun.

3. Overlap Sekiranya Potongan Slip Gaji Melebihi 60% (untuk penjawat awam)

Bila potongan gaji melebih 60%, anda boleh membuat pinjaman overlap. Jika ansuran bulanan lebih rendah, maka jumlah potongan juga akan kurang daripada 60% dan ini akan dapat baik pulih slip gaji anda. Guna kalkulator pinjaman peribadi overlap kami untuk anggarkan penjimatan anda bila membuat overlap.

Kebaikan dan Kekurangan Overlap Dengan Pinjaman

Kebaikan Overlap Pinjaman:

Kebaikan Overlap Pinjaman:

Kebaikan Overlap Pinjaman:

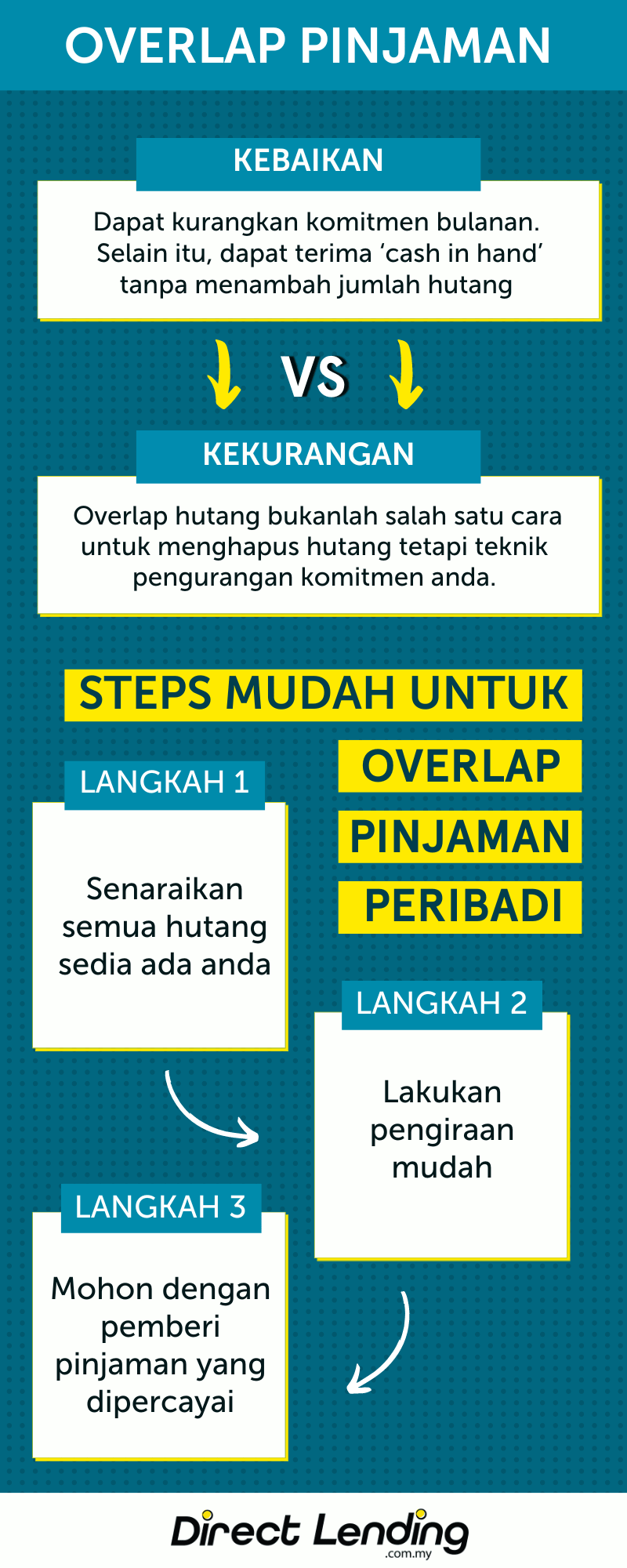

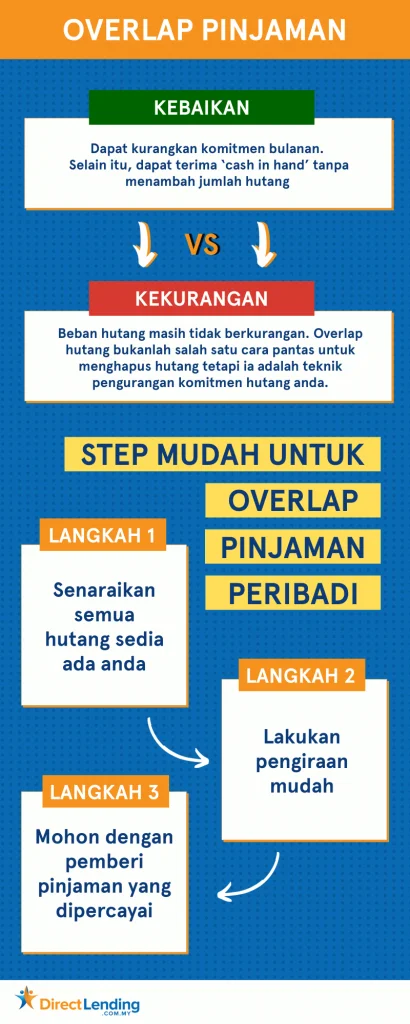

Kebaikan Overlap Pinjaman:- Kurangkan komitmen bulanan

- Pinjaman baru akan menawarkan kadar faedah yang lebih rendah untuk tutup pinjaman yang kadar faedahnya lebih tinggi.

- Bayaran ansuran lebih rendah (jika anda tutup pinjaman yang ada baki tempoh lebih pendek dengan pinjaman baru untuk tempoh lebih panjang)

- Terima ‘cash in hand’ tanpa menambah jumlah hutang yang sedia ada.

Kekurangan Overlap Pinjaman:

- Beban hutang tak kurang. Overlap pinjaman peribadi adalah salah satu teknik untuk kurangkan komitmen tapi hutang masih ada dan mungkin akan meningkat jika peminjam tidak berdisiplin dalam membayar hutang tersebut.

Langkah-langkah untuk Overlap Pinjaman:

1. Senaraikan semua hutang sedia ada anda

Senaraikan semua hutang terkini yang anda ada. Pilih hutang yang anda ingin satukan. Semak kadar faedah, tempoh pinjaman dan baki tertunggak. Rujuk dengan pemberi pinjaman jika anda tidak pasti bagaimana untuk mendapatkan maklumat tersebut. Untuk penjawat awam yang ada pinjaman melalui potongan angkasa, boleh membuat semakan dengan pihak angkasa.

2. Lakukan pengiraan mudah

Andaikan anda mempunyai dua pinjaman peribadi yang masih belum selesai daripada bank X dan Y. Pinjaman peribadi bank X adalah RM10,000 dengan kadar feadah 8% dan tempoh 3 tahun; pinjaman peribadi bank Y adalah RM20,000 dengan kadar feadah 9% dan tempoh 5 tahun. Anda bercadang untuk memohon pinjaman perumahan tapi dengan jumlah komitmen yang sedia ada, permohonan untuk memohon pinjaman perumahan mungkin ditolak oleh pihak bank. Berdasarkan situasi ini, anda boleh memohon overlap pinjaman peribadi dengan mana-mana institusi kewangan yang bersedia untuk membantu meringankan beban hutang anda.

Ini contoh pengiraan untuk overlap pinjaman peribadi daripada Bank X dan Y.

Berdasarkan situasi ini, anda perlu mencari pinjaman peribadi yang menawarkan kadar faedah yang lebih rendah daripada purata 8.5%, iaitu (8% + 9%) / 2 supaya boleh mengurangkan kadar faedah yang anda perlu bayar kepada pihak bank sekaligus dapat penjimatan untuk ansuran bulanan pinjaman yang sedia ada.

Pengiraan 1: Overlap hutang dengan Pinjaman Peribadi-i Penyatuan Hutang Bank Rakyat sebanyak RM35,000 selama 10 tahun

Berdasarkan pengiraan 2 hutang di atas, anda boleh jimat kira-kira RM383 sebulan (RM329 + RM426) – RM372 dan jimat RM4,596 untuk setahun. Anda boleh memohon Pinjaman Peribadi-i Penyatuan Hutang Bank Rakyat yang menawarkan promosi kadar faedah tetap rata serendah 2.76% dan pinjaman sehingga RM200,000. Pelan pembiayaan ini juga adalah pinjaman Islamik 100% patuh Syariah.

| Pinjaman Peribadi Bank X | Pinjaman Peribadi Bank Y | Pinjaman Peribadi (overlap) | |

| Amaun | RM10,000 | RM20,000 | RM35,000 |

| Kadar Faedah | 8% setahun | 9% setahun | 2.67% setahun |

| Tempoh | 3 tahun | 5 tahun | 10 tahun |

| Ansuran Bayaran | RM329 | RM 426 | RM372 |

Pengiraan 2: Overlap hutang dengan Pinjaman Peribadi-i Penyatuan Hutang Bank Rakyat sebanyak RM35,000 selama 5 tahun

Bukan semua suka hutang lama-lama kan? Jika tempoh 10 tahun sangat lama, anda juga boleh memilih tempoh bayaran balik selama 3 tahun sahaja. Pengiraan 2 adalah untuk peminjam yang berhasrat untuk melunaskan hutang secepat mungkin dengan ansuran bulanan yang masih jimat berbanding jumlah ansuran bulanan untuk hutang yang sedia ada. Walaupun bayaran ansuran bulanan sedikit mahal tetapi anda masih dapat jimat dalam RM297 sebulan (RM1,052-RM426-RM329) dan RM3,564 untuk setahun.

| Pinjaman Peribadi Bank X | Pinjaman Peribadi Bank Y | Pinjaman Peribadi (overlap) | |

| Amaun | RM10,000 | RM20,000 | RM35,000 |

| Kadar Faedah | 8% setahun | 9% setahun | 2.76% setahun |

| Tempoh | 3 tahun | 5 tahun | 3 tahun |

| Ansuran Bayaran | RM329 | RM 426 | RM1,052 |

3. Mohon dengan pemberi pinjaman yang dipercayai

Jika anda berminat untuk menggunakan pinjaman peribadi bagi meringankan komitmen pinjaman, anda boleh menghubungi bank atau institusi kewangan yang menyediakan perkhidmatan tersebut.

Sebelum memohon pinjaman peribadi, ini 3 tips yang kena ambil tahu:

- Tentukan jumlah pinjaman yang cukup dan selesa untuk anda membuat pembayaran semula.

- Ketahui tentang syarat-syarat pinjaman anda seperti tempoh masa, fleksibiliti pembayaran balik serta tempoh masa anda boleh menerima kelulusan dan wang tunai.

- Semak jika pemberi pinjaman sah untuk elakkan menjadi mangsa kes penipuan.

Khas untuk pelanggan Direct Lending kami juga menyediakan perkhidmatan Overlap Facilities untuk penjawat awam dan pekerja GLC yang terpilih. Anda akan menikmati Pinjaman Peribadi Bank dan Koperasi berkonsep Syariah dengan kadar faedah serendah 2.95%. Pembiayaan ini juga salah satu cara selesaikan hutang kereta dengan cepat kerana anda akan dapat menggabung semua hutang yang ada ke dalam satu pinjaman sahaja.

Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi Bank dan Koperasi yang terbaik untuk anda. Kami juga membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda overlap pinjaman lama dan kurangkan komimen bulanan.

@directlendingmy Hutang dah settle, siap boleh dapat duit dalam tangan RM22K. Loan consultant Direct Lending, Amira akan berkongsi cerita beliau membantu customer penjawat awam dalam dapatkan pinjaman peribadi terbaik untuk overlap dan tutup hutang-hutang lama. Walaupun komitmen bulanan sehingga RM5K, pelanggan ini masih mampu settlekan hutang dan jimat bayaran bulanan dengan bantuan Direct Lending. Jom dengar cerita Amira untuk tahu kelebihan gabung hutang dan cara memohon penyatuan hutang dengan Pinjaman Bank & Koperasi. #paperoger je kami Lulus dalam 3 hari @Direct Lending Untuk Gaji 3K @Direct Lending Tips cepat Lulus @Direct Lending #penjawatawam #pinjamanonline #pinjamancepat #pinjamanperibadi #LearnOnTikTok #LongerVideos #JomBelajar #kongsijer #KongsiBersama #KongsiJer ♬ Ramadan - Lux-Inspira

Jika anda seorang penjawat swasta atau penjawat awam yang hanya memerlukan pembiayaan kewangan dengan jumlah sedikit dan tempoh bayaran balik yang singkat, kami juga ada menyediakan pinjaman wang berlesen sah dan selamat berdaftar dengan kredit komuniti.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

(Artikel ini pada asalnya diterbitkan pada 3 Mei 2021 dan dikemas kini pada 7 Januari 2025).

{kind=link}