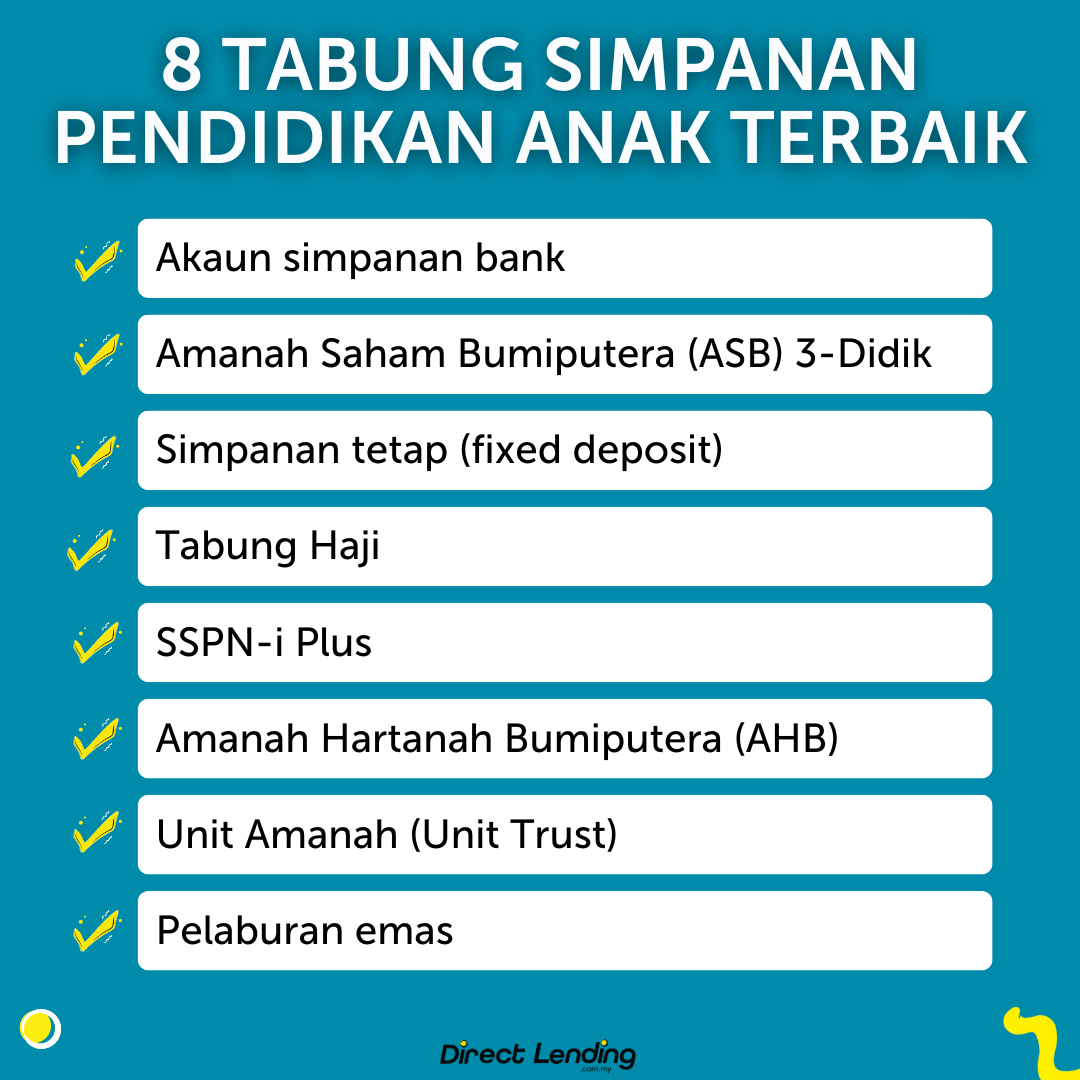

8 Jenis Tabung Simpanan Pendidikan 2024 Untuk Anak

Hari ini, pembangunan dan ekonomi yang berubah secara tidak menentu memerlukan masyarakat untuk peka dan mempersiapkan diri serta keluarga bagi menghadapi hari esok.

Sebagai ibu bapa, selain mempersiapkan anak-anak dengan akhlak mulia, pengetahuan kehidupan yang dapat membantu mendepan cabaran mendatang, mereka juga perlu dibekalkan dengan cara simpan duit bagi tujuan pendidikan.

Jika anda ingin pastikan mereka berada di landasan kebebasan kewangan, ajarkan mereka cara simpan duit. Bantu mereka menggunakan beberapa idea untuk menyimpan. Lama-kelamaan, mereka akan belajar untuk membina asas kewangan pada masa hadapan.

1. Akaun simpanan

Cara pilih bank simpanan untuk anak

- Lokasi bank: Pastikan bank dipilih berada berdekatan rumah, ataupun pilih bank yang sama dengan ibu ayah.

- Yuran dan keperluan: Pilih akaun yang tidak mempunyai bayaran penyelenggaraan bulanan atau syarat baki minimum. Awasi bank yang mengenakan yuran untuk akaun yang tidak aktif dan baca semua cetakan kecil sebelum membuka akaun.

- Jenis akaun bank simpanan untuk anak: Sekiranya bank kebiasaan ibu ayah tidak mempunyai akaun yang memenuji keperluan anak berdasarkan yuran dan keperluan, periksa kesatuan kredit tempatan anda. Syarikat kredit sering mempunyai yuran yang lebih rendah kerana mereka dimiliki oleh ahli.

- Umur memulakan akaun simpanan: Berdasarkan usia anak anda, keperluan akaun anda akan mempunyai keperluan yang berbeza. Pertimbangkan bagaimana ibu ayah akan menggunakan akaun semasa memilih jenis bank dan keperluan akaun.

- Program untuk kanak-kanak: Tanyakan mengenai perkhidmatan ditawarkan untuk kanak-kanak di bank yang anda pertimbangkan. Perkhidmatan tambahan adalah alat pengajaran yang sangat berharga.

- Kadar faedah: Jangan lupa untuk melihat kadar faedah di akaun kerana setiap bank akan memberikan tawaran yang berbeza.

Kebaikan dan kelemahan

- Akaun yang paling mudah untuk dibuka dengan amaun serendah RM 1 (bergantung kepada polisi setiap bank).

- Akaun simpanan akan mempunyai faedah tertentu yang akan dibayar kepada pengguna berdasarkan jumlah simpanan yang dibuat. Walau kadar faedah yang akan dibayar pada umumnya hanya rendah, tetapi anak anda masih boleh menikmati faedahnya berbanding dengan hanya menyimpan sendiri di rumah dengan cara yang lama.

- Boleh dikeluarkan bila-bila masa- berguna untuk simpanan kecemasan. Ada sesetengah pihak bank menawarkan pakej kad debit bagi simpanan untuk anak anda dengan transaksi bank boleh dipantau oleh anda secara dalam talian (online).

- Keselamatan simpanan wang anda terjamin. Setiap bank yang berdaftar di bawah PIDM, simpanan anda dilindungi dan insurankan tanpa caj sehingga RM100,000 bagi setiap akaun. Pastikan anda memilih bank yang berdaftar secara sah.

- Faedah yang lebih rendah berbanding dengan cara simpanan yang lain.

- Jika anak anda tidak mempunyai disiplin kewangan yang baik, mereka mungkin akan mengeluarkannya bila-bila masa.

2. Amanah Saham Bumiputera 3-Didik

Untuk Bumiputera, membuka akaun Amanah Saham Bumiputera 3-Didik akan memberikan manfaat yang besar buat simpanan untuk anak anda. Akaun ini boleh dibuka dengan kadar serendah RM100.

Sejak dilancarkan pada tahun 2001, kadar dividen yang diisytiharkan tidak pernah kurang daripada 6%. Jika anda anda berusia antara 6 bulan sehingga 18 tahun, anda boleh membuka ‘Akaun Bijak’ bagi pihak mereka.

Akaun ini akan ditukarkan menjadi akaun dewasa apabila anak anda berusia lebih daripada 18 tahun. Dana ini diuruskan oleh Amanah Saham Nasional Berhad, iaitu sebuah anak syarikat Permodalan Nasional Berhad.

3. Simpanan tetap (fixed deposit)

Pertimbangkan untuk melabur sebahagian wang anda ke dalam akaun deposit tetap Islam untuk mendapatkan keuntungan.

Dengan cara ini, bukan sahaja anda akan mendapatkan lebih banyak wang di atas pokok anda, malah anda akan dapat mengetepikan wang untuk tabung kecemasan, dan tidak membelanjakannya dengan sia-sia. Terdapat banyak akaun deposit tetap Islam yang boleh dipilih.

Walaubagaimanapun, memilih bank dan akaun secara rawak bukanlah suatu idea yang baik kerana anda boleh kehilangan terma dan kadar keuntungan yang lebih baik.

Pastikan anda membuat penyelidikan di laman perbandingan atau melalui bank individu terlebih dahulu sebelum membuat keputusan.

4. Tabung Haji

Bagi mereka yang beragama Islam, pilihan ini merupakan salah satu pilihan yang menarik untuk dibuat. Apabila duit raya atau simpanan untuk anak di dalam Tabung Haji sudah mencukupi amaun sebanyak RM1,300, anda boleh teruskan untuk mendaftar giliran haji untuk mereka sejak dari kecil lagi!

Kelebihan simpan wang dalam Tabung Haji adalah simpanan di TH adalah dijamin 100% oleh kerajaan, dikecualikan daripada bayaran cukai, simpanan di TH telah dibayar zakat 2.5%.

Ia juga tiada had Simpanan di TH dan berlandaskan syariah Islam.

5. SSPN-i Plus

Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) telah memperkenalkan sebuah skim simpanan pada tahun 2012 yang dinamakan sebagai SSPN-i Plus. Ia merupakan perancangan simpanan pelajaran yang turut menawarkan perlindungan Takaful.

Kadar dividen yang telah diisytiharkan pada tahun 2022 bagi para penyimpan ialah sebanyak 3.05%, sekali gus menunjukkan pulangan yang lebih tinggi berbanding akaun deposit tetap.

Kelebihan skim ini ialah anda boleh memohon pelepasan cukai sehingga RM6,000 khusus untuk skim ini dan tambahan RM6,000 bagi perlindungan insurans jika anda masih layak untuk menuntut pelepasan cukai setelah ditolak dengan caruman KWSP serta perlindungan insurans yang lain. Tengok video untuk tahu cara buka akaun simpanan SSPN.

6. Amanah Hartanah Bumiputera (AHB)

Dana ini ialah dana unit amanah patuh Syariah yang melabur terutamanya dalam pemunyaan benefisial hartanah komersial di lokasi utama di Malaysia dengan tujuan untuk memberikan aliran pendapatan yang tetap dan konsisten kepada pelabur Bumiputera sambil mengekalkan modal pelaburan pelabur.

Apa yang menarik, anda boleh membuka akaun remaja bagi AHB ini sewaktu anak anda berusia 3 bulan lagi hingga 18 tahun di bawah nama penjaga yang sah.

Maksud yang mudah di sini, anda berpeluang menggunakan duit raya anak untuk membuat dalam pelaburan hartanah sejak mereka kecil lagi bagi jangka masa panjang dengan modal minimum serendah RM100.

Kelebihan simpan wang dengan Amanah Hartanah Bumiputera (AHB) adalah mendapat akses untuk melabur dalam hartanah komersial utama. Pelaburan AHB adalah pelaburan patuh Shariah.

Ia juga mampu milik dan mudah didapati dengan harga dana yang tetap-RM 1.00 seunit.

Manakala kekurangan simpan wang dengan AHB adalah bilangan unit yang terhad, pulangan tidak dilaburkan semula, ejen yang terhad dan terbuka kepada golongan bumiputera sahaja.

7. Unit Amanah

Bagi yang bukan Bumiputera, usah risau! Anda juga boleh melabur dalam unit amanah untuk merancang pendidikan tinggi anak anda. Lazimnya, perancangan kewangan sebegini mempunyai risiko yang rendah atau sederhana kerana ianya mempunyai jangka masa yang panjang.

Kini, terdapat ramai ejen unit amanah daripada pelbagai syarikat yang boleh dijadikan rujukan. Anda boleh berunding dengan mereka bagi mendapatkan pilihan yang bertepatan dengan kemahuan dan kehendak anda.

Dengan serendah RM1,000, anda boleh mula melabur dengan Amanah Saham Nasional Berhad (ASNB) dan berpotensi mendapat dividen dalam pelaburan. Jenis pelaburan ini adalah baik untuk mereka yang ingin berjinak dalam dunia pelaburan.

Baca melalui prospektus, sebuah dokumen yang mengandungi semua butiran penting mengenai pelaburan sebelum anda melabur. Diingatkan bahawa anda boleh melabur dalam unit amanah ASNB melalui bank-bank utama seperti Maybank, RHB dan CIMB.

Sini juga ada beberapa platform pelaburan yang anda boleh cuba seperti StashAway, HelloGold, MYTHEO. Platform ini ada menawarkan pelbagai unit amanah dengan dana pengurusan yang rendah berbanding dengan yang ditawarkan di bank komersial.

8. Pelaburan Emas

Emas adalah aset fizikal kerana nilainya takkan pernah jatuh. Jika bandingkan harga 1g emas pada 10 tahun yang lalu, anda boleh nampak nilai emas sekarang sudah meningkat berkali-kali ganda. Jadi, pelaburan emas adalah sesuai untuk simpanan jangka masa panjang seperti simpanan pendidikan anak. Anda boleh asingkan sebahagian daripada simpanan untuk anak dan simpan dalam pelaburan emas.

Kebaikan lain jika anda melabur dalam emas adalah anda tidak perlu risau tentang risiko yang tinggi. Selain melabur dengan ASB atau unit amanah yang lain, pelaburan emas juga dikira sebagai pelaburan berisiko rendah yang selamat. Nak lagi untung, anda boleh beli emas ketika emas tengah murah untuk dapat keuntungan yang banyak. Anda boleh pertimbangkan platform simpanan emas seperti Public Gold. Hal ini kerana, platform ini membolehkan anda untuk dapat emas fizikal berdasarkan jumlah simpanan anda.

Video: 6 Tempat Terbaik Simpan Duit Raya Anak 2024

Tips Menabung Untuk Anak

i. Didik dari Kecil

Memberikan pendidikan kewangan kepada anak anda boleh bermula dari kecil. Kanak-kanak perlu mempelajari nilai, tujuan, dan kegunaan wang sepanjang mereka membesar. Biar mereka tahu apabila anda simpan wang untuk mereka. Jangan risau kalau nilainya kecil. Kita mahu ajar anak-anak bahawa sikit-sikit, lama-lama jadi bukit.

Contohnya, jika anda simpan RM275 semenjak mereka dilahirkan, simpanan tersebut akan mencecah RM82,500 apabila mereka berusia 25 tahun. Ini belum lagi termasuk faedah dan pendapatan.

Sama ada simpanan tersebut adalah simpanan biasa atau akaun simpanan tetap dan Skim Prihatin Pendidikan 1 Malaysia (SSP1M), terangkan kepada mereka bagaimana simpanan masa hadapan tersebut akan berkembang dalam setiap akaun.

ii. Didik untuk berusaha

Ingatkan anak-anak bahawa wang tidak tumbuh di dahan pokok. Kita perlu bekerja untuk mendapat wang. Mereka boleh dapatkan pengalaman bekerja untuk wang dengan melakukan kerja-kerja rumah.

Berikan mereka upah berbentuk wang apabila mereka lakukan kerja rumah mudah seperti mengemas bilik atau menyiram bunga.

Anda sedang menyemai sifat rajin dalam diri anak anda apabila anda menawarkan sedikit upah untuk kerja yang dilakukan dengan baik. Mereka boleh tambah wang tersebut kepada simpanan daripada wang belanja sekolah.

Tetapi, jangan keterlaluan sehingga perkara tersebut menjadi tabiat dimana mereka akan meminta-minta upah setiap kali mereka menyiapkan sesuatu kerja.

iii. Didik untuk belanja dengan berhemah

Selain daripada menyimpan dan berusaha, ajarkan juga anak anda cara yang berhemah untuk membelanjakan wang mereka.

Jika anak anda ingin membeli sesuatu, galakkan mereka menabung untuk dapatkannya. Mereka patut tahu yang wang adalah sumber yang akan lupus apabila digunakan.

Apabila anak anda lihat sendiri simpanan mereka berkurangan selepas dibelanjakan, mereka akan belajar pengurusan kewangan dan lakukan perancangan rapi sebelum melakukan pembelian seterusnya.

Selain itu, ini akan ajar mereka mengenai perihal penjimatan di rumah. Jadilah contoh terbaik dengan menutup lampu apabila tidak digunakan atau jimatkan air. Ini supaya mereka tahu yang setiap penjimatan di bil adalah peluang untuk menyimpan lebih wang.

iv. Didik mereka tentang pinjaman

Andai kata anak anda tidak cukup wang untuk membeli sesuatu yang istimewa, pinjamkan wang kepada mereka dengan syarat mereka akan membayarnya dalam tempoh tertentu.

Ini adalah waktu yang amat baik untuk memperkenalkan konsep pinjaman dan kepentingan membayar semula wang kepada pemberi pinjaman.

Terangkan kepada mereka yang jika peminjam tidak boleh membayar semula pinjaman, mereka akan didenda atau disekat daripada meminjam. Anda juga boleh memberitahu mereka yang mereka perlu ada sebab yang jelas untuk meminjam. Anak-anak juga wajar diajar mengenai perbezaan hutang baik dan hutang buruk.

v. Didik mereka tentang pelaburan

Anak-anak harus tahu yang wang tidak akan bertambah melainkan wang tersebut dilaburkan. Ajarkan mereka tentang keperluan pelaburan untuk menjamin masa hadapan.

Pelaburan boleh jadi dalam pelbagai bentuk seperti saham, bon, insurans, ataupun aset kukuh seperti hartanah.

Insurans, contohnya, merupakan simpanan tetap kerana bayaran premium yang perlu dikemaskini bagi memastikan keberkesanan polisi. Pelaburan hartanah di Malaysia merupakan pilihan terbaik memandangkan nilai hartanah yang kian lama kian meningkat.

Kesimpulan

Pandemik COVID-19 bukanlah penghalang untuk menabung, sebaliknya seharusnya menjadi penggalak menyemai semangat menabung yang boleh diistilahkan sebagai simpanan kecemasan (panic saving).

Usaha meningkatkan literasi kewangan ibu bapa dan anak-anak adalah perkara utama untuk memperkasakan mereka dengan pengetahuan pelaburan terbaik dan kemahiran yang diperlukan demi mempertingkatkan kesejahteraan kewangan pada masa hadapan.

Artikel ini ditulis oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman serendah 2.95% setahun atau secepat 2 hari bekerja.

{kind=link}

{kind=link}

{kind=link}