3 Cara Beli Kereta: Pinjaman Peribadi vs Sewa Beli

Mengambil kira semua kebaikan dan keburukan, kadangkala ia menjadi sukar untuk kita membuat keputusan sama ada untuk beli kereta baru atau kereta terpakai. Hal ini kerana, 2 jenis kereta ini mempunyai pro and cons dan terpulang untuk setiap individu loan kereta yang mana satu yang terbaik untuk keperluan mereka.

Artikel ini tidak bertujuan untuk berdebat tentang pilihan manakah yang lebih baik tetapi lebih kepada memberi nasihat kewangan tentang cara terbaik beli kereta baru atau kereta terpakai. Diharap perbandingan dan pengiraan kos antara beli kereta dengan pinjaman peribadi atau sewa beli ini akan bantu anda untuk membuat keputusan dalam memilih jenis pinjaman kereta yang sesuai untuk anda.

Isi Kandungan

- Kereta Apa Yang Layak Dibeli Dengan Gaji Korang?

- Infografik: Cara Kira Kemampuan Beli Kereta Di Bawah Bajet

- Proses Beli Kereta Baru dan Kereta Terpakai

- Cara Beli Kereta: Tunai, Pinjaman Sewa Beli (Loan Kereta) dan Pinjaman Peribadi

- Infografik: 5 Tips Sebelum Beli Kereta Pertama

- Perbandingan Kos Beli Kereta: Pinjaman Peribadi vs Pinjaman Sewa Beli

- Video: Tips Beli Kereta Pertama & Cara Kira Kelayakan Ikut Gaji

Kereta Apa Yang Layak Dibeli Dengan Gaji Korang?

Secara umumnya, anda harus tahu membiaya dan memiliki sebuah kereta memerlukan perbelanjaan yang besar. Jika beli kereta di luar kemampuan, pastinya anda akan terikat dengan liabiliti yang agak lama sekurang-kurangnya 5 tahun, dan semestinya ia akan jadi komitmen yang berat di masa akan datang.

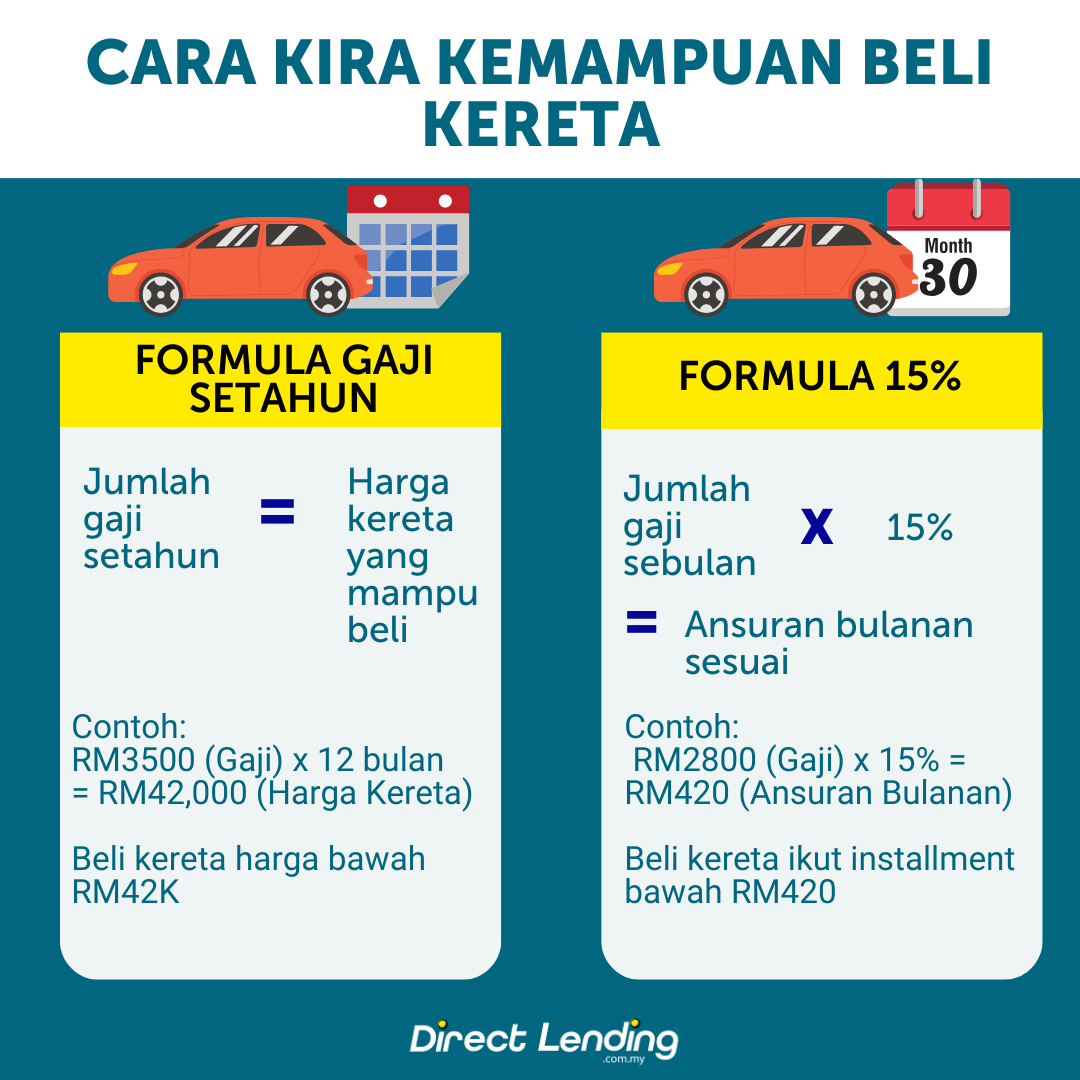

Jadi, berapakah gaji yang layak untuk membeli sebuah kereta? RM1,200? RM1,500? RM2,000 ke atas? Ini 2 formula untuk cek kelayakan loan kereta.

Cara Beli Kereta Ikut Gaji

Gaji bulanan x 12 bulan = Kereta yang kita mampu beli

| Gaji Sebulan | Gaji Setahun | Kereta |

| RM1,500 | RM18,000 | Kereta Second Hand Bawah RM18K |

| RM2,000 | RM24,000 | Perodua Axia 1.0 E / Kereta Secondhand |

| RM2,500 | RM30,000 | Perodua Axia 1.0 E / Kereta Secondhand |

| RM3,000 | RM36,000 | Proton Saga 1.3 Standard AT |

| RM3,500 | RM42,000 | Proton Iriz 1.3 Standard CVT |

| RM4,000 | RM48,000 | Perodua Bezza 1.3 Advance (AT) |

| RM4,500 | RM54,000 | Perodua MYVI 1.5 X |

| RM5,000 | RM60,000 | Perodua Alza 1.5 SE (AT) |

| RM5,500 | RM66,000 | Proton Persona 1.6 Premium CVT |

| RM6,000 | RM72,000 | Perodua Alza 1.5 X |

Berdasarkan jadual di atas, sekiranya gaji anda RM4,500 sebulan, kereta terbaru tahun 2022 yang anda mampu miliki adalah yang berharga di bawah RM54,000, iaitu kereta seperti MYVI 1.5 XAV dan Bezza 1.3 Advance (AT).

Cara kira bayaran bulanan kereta MYVI 1.5 X dengan 10% deposit:

Bayaran bulanan = RM660 kepada institusi kewangan pada kadar faedah 3% untuk tempoh pinjaman 7 tahun.

Anggaran minyak petrol = RM500/sebulan

Tol = RM100/sebulan

Kos penyelenggaraan = RM250 setiap 6 bulan

Insuran dan road tax = RM3,000 setahun (No claim discount – NCD)

Ini anggaran perbelanjaan untuk sebuah kereta dan diharapkan pembaca tidak mengguna pakai pengiraan ini tanpa melakukan kajian menyeluruh.

Bayaran bulanan loan kereta tidak melebihi 15% daripada gaji bulanan dengan pinjaman kereta tidak melebihi 5 tahun

Mereka yang mempunyai gaji RM4,500 sebulan, 15% dari gajinya adalah RM675 sebulan.

Ini bermaksud individu tersebut boleh membeli kereta dengan nilai maksimum berharga RM 60,000, iaitu MYVI 1.5 X.

Ini juga bermaksud kos untuk menyelenggara kereta menjadi lebih rendah. Sekiranya individu ini mengambil tempoh pinjaman selama 9 tahun, jumlah yang perlu dibayar hanya RM539 sebulan dan lebih kurang 15% kurang daripada gaji bersihnya.

Cara ini lebih konservatif, walau bagaimanapun, masih ada kekurangan, iaitu kedua-dua cara beli kereta ini tidak mengambil kira jumlah minimum gaji seseorang sebelum mampu memiliki kereta dan juga perbelanjaan-perbelanjaan yang perlu ditanggung pemilik kenderaan tersebut.

Infografik: Cara Kira Kemampuan Beli Kereta Di Bawah Bajet

Proses Beli Kereta Baru dan Kereta Terpakai

Sebelum kita berbincang mengenai jenis loan kereta, anda kena tahu dahulu proses dalam memiliki sebuah kereta baru atau kereta terpakai.

Beli kereta baru

Untuk membeli kereta baru di Malaysia, anda perlu ikut prosedur berikut:

- Bayar yuran tempahan

- Tentukan pilihan pembiayaan (Tunai/Pinjaman peribadi/Pinjaman sewa beli)

- Sediakan dokumen yang diperlukan

- Mohon cukai jalan

- Daftar kereta anda dengan Jabatan Pengangkutan Jalan (JPJ)

- Mohon insurans kereta

Selalunya pengedar kereta atau penjual akan membantu anda untuk menyediakan dokumen yang diperlukan apabila anda membeli kereta baru. Setelah kereta anda didaftarkan di JPJ, anda akan menerima nombor plat kenderaan dan anda boleh mengambil kereta anda.

Beli kereta terpakai

Untuk membeli kereta terpakai di Malaysia, anda perlu ikut prosedur berikut:

- Bayar yuran tempahan

- Tentukan pilihan pembiayaan (Tunai/Pinjaman peribadi/Pinjaman sewa beli)

- Sediakan dokumen yang diperlukan

- Pengesahan daripada PUSPAKOM untuk memastikan kereta terpakai tersebut dalam keadaan baik

- Mohon insurans kereta

- Memindahkan hak pemilikan terdahulu di Jabatan Pengangkutan Jalan (JPJ)

Jika anda berurusan dengan pengedar atau ejen kereta, mereka akan membantu anda melalui proses ini. Perkhidmatan mereka termasuklah menghantar kereta untuk pemeriksaan PUSPAKOM, membeli insurans kereta untuk anda, dan sebagainya. Oleh itu, cuba ketahui sama ada mereka menyediakan perkhidmatan sebegini dan kos yang dikenakan sebelum membeli kereta.

Oleh kerana, ianya adalah kereta terpakai ada beberapa checklist yang anda perlu beli perhatian semasa membuat ‘check-up’ kereta tersebut:

- Perbatuan (mileage) kereta

- Keadaan luaran & dalaman kereta

- Keadaan but & bonet kereta

- Pemeriksaan mekanik (iaitu brek, enjin, tayar dan sebagainya.)

- Sebarang pengubahsuaian

- Geran kereta

- Rekod servis terdahulu

- Nota perlindungan insurans (cover note), jika terdapat rekod kemalangan.

Cara Beli Kereta: Tunai, Pinjaman Sewa Beli (Loan Kereta) dan Pinjaman Peribadi

Tunai

Ini merupakan cara paling mudah dan menjimatkan untuk membeli tidak kira kereta baru atau kereta terpakai. Sebuah kereta secara umumnya bukanlah aset tambah nilai. Oleh itu, dengan menggunakan lebihan tunai yang anda ada untuk membeli kereta adalah satu langkah bijak.

Walau bagaimanapun, untuk kereta terpakai terutamanya yang telah mencecah 10 tahun dan ke atas, anda mungkin perlu membelinya secara tunai. Ini adalah kerana semakin lama sesebuah kereta, semakin sukar bagi anda untuk mendapatkan pinjaman sewa beli.

Sesetengah bank telah meletakkan had umur kenderaan kepada 12 tahun. Ini juga termasuk untuk kereta antik. Oleh itu, keputusan untuk membeli kereta terpakai boleh menjadi suatu kerugian dan bebanan jika tidak dirancang dengan betul.

Pinjaman Sewa Beli (Loan Kereta)

Pinjaman sewa beli (atau dikenali sebagai loan kereta) adalah cara biasa yang diambil untuk membeli kereta. Apabila anda memohon pinjaman kereta dengan bank, anda sebenarnya mengikat perjanjian sewa beli dengan bank di mana bank berlaku sebagai pemilik sah kereta sementara anda adalah pengguna. Dalam istilah mudah, ia dilihat seperti anda ‘menyewa’ sebuah kenderaan yang dimiliki bank.

Setelah semua bayaran ansuran anda telah dibayar sepenuhnya, pemilikan sah kereta akan dipindahkan dari bank kepada anda. Ini bermakna kereta tersebut akan menjadi sah milik anda setelah pembayaran penuh jumlah pinjaman telah di buat oleh anda.

Dalam sesetengah kes, pinjaman sewa beli untuk kereta terpakai adalah sukar namun masih boleh dilakukan selagi kereta anda di bawah 10 tahun dan masih berada dalam keadaan baik. Untuk pembelian kereta terpakai, anda harus bersedia mendapat margin pinjaman yang lebih rendah serta kadar faedah yang lebih tinggi. Ini bermakna anda perlu bersedia membayar jumlah deposit lebih tinggi.

Jika anda merancang untuk membuat pinjaman sewa beli atau pinjaman kereta, adalah lebih baik untuk anda sediakan wang deposit dahulu. Semakin tinggi amaun deposit yang anda sediakan semakin murah ansuran bulanan untuk pembiayaan kereta anda. Ini akan meringankan beban dan komitmen bulanan walaupun anda memiliki sebuah kereta.

Pinjaman Peribadi Bank Mudah Lulus

Pinjaman peribadi boleh diberikan kepada mana-mana individu dan boleh digunakan untuk apa-apa tujuan. Pinjaman peribadi dikenali sebagai pinjaman tanpa cagaran kerana pemberi pinjaman tidak memerlukan apa-apa bentuk sandaran (cagaran) untuk pinjaman yang dibuat. Ini bermakna jika anda menggunakan pinjaman peribadi untuk membeli kereta, anda adalah pemilik kereta tersebut.

Pinjaman peribadi yang ditawarkan untuk penjawat swasta atau bekerja sendiri adalah daripada pemberi pinjaman wang berlesen, dan untuk penjawat awam mereka akan ditawarkan pinjaman peribadi bank dan koperasi. Oleh kerana pinjaman peribadi tidak memerlukan cagaran, institusi kewangan akan meluluskan permohonan berdasarkan rekod sejarah kredit seperti CCRIS/CTOS, potensi pendapatan dan keupayaan membayar balik pinjaman. Sama ada ianya kereta baru ataupun kereta terpakai, anda boleh memohon untuk pinjaman peribadi tanpa sebarang kerisauan.

Anda boleh juga memohon pinjaman bank dan pinjaman koperasi untuk penjawat awam melalui platform Direct Lending. Untuk makluman, pinjaman daripada platform kami menawarkan kadar keuntungan serendah 2.95% setahun dengan pembiayaan sehingga RM400,000 untuk 10 tahun tempoh pinjaman. Cara mohon pinjaman peribadi kini lebih mudah dan cepat. Semak kelayakan anda melalui platform kami, dan kami akan bantu anda untuk pilih pinjaman peribadi yang terbaik sesuai dengan keperluan pembiayaan anda.

Setelah lulus semakan kelayakan, loan consultant kami yang berpengalaman akan hubungi anda dan membantu melalui proses permohonan pinjaman peribadi anda dari A hingga Z.

Infografik: 5 Tips Sebelum Beli Kereta Pertama

Jom kita lihat perbandingan pilihan loan kereta yang mana adalah lebih sesuai untuk kereta baru dan kereta terpakai –Pinjaman Peribadi atau Pinjaman Sewa Beli?

Perbandingan Kos Beli Kereta: Pinjaman Peribadi vs Pinjaman Sewa Beli

Kereta Baru

Sumber gambar: Perodua Malaysia

Sumber gambar: Perodua Malaysia

Kami akan menggunakan Perodua MYVI 1.5 (L) AV 2022 sebagai contoh untuk kereta baru yang berharga lebih kurang RM58,000*

Biasanya untuk pinjaman sewa beli, bank akan meletakkan had margin pembiayaan sebanyak 90%. Maka dalam kes ini, anda hanya boleh meminjam jumlah maksimum sebanyak RM52,200 dari bank (RM58,000 x 90% = RM52,200). Dan baki 10% (RM5,800) adalah deposit yang anda perlu bayar dalam bentuk tunai.

Untuk perbandingan ini, contoh pinjaman peribadi yang kami tunjukkan adalah dari Co-op Bank Pertama yang menawarkan kadar 2.95%* (untuk tempoh 4 ke 10 tahun). Pinjaman ini kini ditawarkan untuk penjawat awam dan pekerja syarikat GLC terpilih sahaja.

Untuk contoh pinjaman sewa beli, kami akan merujuk kepada BSN Hire Purchase-i. Julat kadar faedah yang tersenarai di laman web mereka adalah antara 2.55% setahun hingga 3.15% setahun. Kadar faedah akan berubah dengan sewajarnya dan mengikut budi bicara mutlak BSN. Sebagai contoh, kami andaikan kadar faedah adalah 2.55%* setahun.

Dalam rajah yang tertera di bawah, kami akan membandingkan antara pinjaman peribadi dengan pinjaman sewa beli dengan pinjaman sebanyak 90% ke atas harga kereta. Tempoh pinjaman ditetapkan pada maksimum 9 tahun.

| Pinjaman Peribadi CBP | Pinjaman Sewa Beli BSN | |

| Jumlah Pinjaman | RM52,200 | RM52,200 |

| Kadar Keuntungan Bulanan | 2.95%* | 2.55%* |

| Tempoh Pembayaran | 9 tahun | 9 tahun |

| Jumlah Kadar Keuntungan | RM52,200 x 2.95% x 9 = RM13,859 | RM52,200 x 2.55% x 9 = 11,980 |

| Penjimatan Faedah | RM13,859 – RM11,980 | = RM1,879 |

| Jumlah Bayaran | RM52,200 + RM13,859 = RM66,059 | RM52,200 + RM11,980 = RM64,180 |

| Ansuran Bulanan | RM611 | RM541 |

*Maklumat yang ditunjukkan adalah tepat dalam tempoh masa ditulis.

Secara ringkas, kos perbezaan antara pinjaman peribadi dan pinjaman sewa beli tidak besar. Dalam situasi ini, jika anda mohon pinjaman sewa beli adalah lebih murah di mana anda dapat berjimat sebanyak RM935 sebulan. Jika anda ada lebihan tunai, dinasihatkan agar anda memohon pinjaman sewa beli kereta dan membayar deposit sebanyak 10%. Dengan melakukan sedemikian, anda dapat jimatkan bayaran caj faedah.

Walau bagaimanapun, jika anda mendapati sukar untuk membuat bayaran deposit sebanyak 10% seperti dinyatakan tadi, anda boleh mempertimbangkan dapatkan deposit tersebut melalui pinjaman peribadi. Contohnya, jika anda adalah seorang penjawat awam, anda boleh mohon pinjaman bank dan koperasi sebanyak RM58,000 (harga penuh kereta) untuk membiayai kereta tersebut.

Tetapi anda perlu ingat bahawa bagi pinjaman sewa beli, jika anda gagal untuk membayar ansuran bulanan tepat pada masanya, kereta anda boleh diambil balik oleh bank. Walau bagaimanapun, ini tidak berlaku untuk kes pinjaman peribadi. Pemberi pinjaman tidak boleh mengambil balik kereta anda kerana pinjaman peribadi adalah suatu pinjaman tak bercagar di mana ia tidak memerlukan cagaran.

Kereta Terpakai

Sumber Gambar: Paul's Tan

Sumber Gambar: Paul's Tan

Untuk contoh perbandingan ini kami akan menggunakan Perodua Myvi 1.5L SE (2015). Julat harga kereta sekarang adalah dari RM28,000 – RM40,000* bergantung kepada keadaan kereta. Andaikan contoh yang ditunjukkan di sini adalah kereta yang beharga RM30,000.

Untuk pinjaman sewa beli, bergantung kepada keadaan dan umur kereta anda, pemberi pinjaman kadangkala mungkin tidak akan meluluskan pinjaman anda pada margin pembiayaan 90%. Lagipun, anda juga mungkin akan dikenakan kadar faedah lebih tinggi untuk kereta anda. Untuk contoh ini, andaikan pemberi pinjaman sanggup membiayai kereta anda dengan margin 90%. Ini bermakna anda boleh membuat pinjaman bank sebanyak (RM30,000 x 90% = RM27,000). Selebihnya adalah baki 10% yang merupakan deposit yang anda perlu bayar sebagai pendahuluan iaitu sebanyak RM3,000.

Sama seperti contoh kereta baru, kami akan menggunakan Co-op Bank Pertama yang menawarkan pinjaman peribadi dengan kadar 2.95%* (untuk tempoh 4 hingga 10 tahun). Pembiayaan ini kini diperluaskan kepada penjawat awam dan pekerja GLC terpilih sahaja.

Untuk contoh pinjaman sewa beli , kami akan menggunakan BSN MyAuto UsedCar. Julat kadar faedah yang tersenarai di laman web mereka adalah dari 3% setahun hingga 3.80% setahun*. Kadar ini akan berubah bergantung dan pada budi bicara mutlak BSN. Untuk contoh ini, kami andaikan kadar faedah adalah 3.60%* setahun.

Kami akan membuat perbandingan antara pinjaman peribadi dengan pinjaman sewa beli dengan jumlah pinjaman sebanyak 90% ke atas harga kereta seperti yang tertera di bawah. Tempoh pinjaman ditetapkan pada maksimum 9 tahun.

| Pinjaman Peribadi CBP | Pinjaman Sewa Beli BSN | |

| Jumlah Pinjaman | RM27,000 | RM27,000 |

| Bayaran Faedah | 2.95%* | 3.60%* |

| Tempoh Pembayaran | 9 years | 9 years |

| Jumlah Kadar Keuntungan | RM27,000 x 2.95% x 9 = RM7,168 | RM27,000 x 3.60% x 9 = RM8,748 |

| Penjimatan Faedah | RM7,168 – RM6,488 | = RM680 |

| Jumlah Bayaran | RM27,000 + RM7,168= RM34,168 | RM27,000 + RM8,748 = RM35,748 |

| Ansuran Bulanan | RM316 | RM331 |

*Maklumat yang ditunjukkan adalah tepat dalam tempoh masa ditulis

Secara ringkas, adalah jelas bahawa dalam kes ini pinjaman peribadi adalah lebih murah sebanyak RM680

Dapatkan pinjaman peribadi yang mempunyai kadar faedah kurang daripada 3% kerana ia adalah berbaloi untuk membiayai kereta terpakai. Biasanya kadar faedah pinjaman sewa beli untuk kereta terpakai adalah lebih tinggi berbanding dengan kereta baru.

Bergantung kepada keadaan kereta, kadar faedah pinjaman sewa beli untuk kereta terpakai biasanya 3% dan ke atas. Tambahan pula, jika anda memilih untuk memohon pinjaman peribadi, peluang untuk mendapatkan pinjaman anda diluluskan pada harga penuh pembelian kereta adalah lebih tinggi

Video: Tips Beli Kereta Pertama & Cara Kira Kelayakan Ikut Gaji

Dalam video ini kami ringkaskan tips dan formula beli kereta pertama untuk memudahkan anda faham sebelum membuat keputusan beli kereta.

Kesimpulan

Kereta adalah aset susut nilai dan tidak boleh dilihat sebagai suatu pelaburan. Sebaik sahaja kereta baru digunakan di jalan raya, ia kehilangan sekurang-kurangnya 20% nilai jualan semula pada tahun pertamanya dan 15% setiap tahun berikutnya sehingga tahun ke 10.

Tetapi dengan kereta baru, anda boleh berjimat ke atas kos penyelenggaraan kerana kereta baru selalunya akan diberi servis percuma. Kereta terpakai, sebaliknya, akan memerlukan lebih banyak kos penyelenggaraan, memandangkan penggunaanya yang lebih tinggi.

Sama ada ia kereta baru ataupun kereta terpakai, adalah lebih baik untuk anda melihat kepada kemampuan kewangan terlebih dahulu sebelum anda membuat komitmen untuk membeli kereta. Jika anda belum mampu untuk beli kereta, kami galakkan untuk anda beli motosikal sahaja. Ianya bukan sahaja jimat tapi lebih cepat sampai ke destinasi anda. Berhati-hati semasa melantik pemberi pinjaman. Selalu pastikan syarikat pemberi pinjaman yang anda lantik adalah selamat dan sah.

Artikel ini disediakan oleh Direct Lending, sebuah platform pinjaman peribadi dalam talian yang membawa misi untuk memberikan pinjaman mudah, selamat dan berpatutan untuk semua individu yang bekerja keras. Kami bantu peminjam untuk cari, mohon dan peroleh pinjaman yang sesuai dengan mereka. Perkhidmatan kami adalah 100% percuma.

(Artikel ini pada asalnya diterbitkan pada 13 Ogos 2020 dan dikemas kini pada 10 June 2024).

{kind=link}