Cara Beli Motor Loan Kedai vs Cash

Memandangkan kos memiliki kereta di Malaysia semakin tinggi, ramai yang memilih motosikal sebagai alternatif yang lebih jimat dan mudah dimiliki. Walaupun ada yang masih mampu membeli kereta terpakai, ia tetap menjadi satu komitmen pinjaman bulanan yang perlu diselesaikan.

Disebabkan itu, semakin ramai mempertimbangkan loan motor — sama ada melalui motor loan kedai, pinjaman bank atau pinjaman peribadi/pinjaman wang berlesen. Tapi sebelum buat keputusan, penting untuk faham bagaimana pinjaman motor berfungsi, kadar faedah, deposit, dan syarat kelayakan supaya tidak terbeban dengan komitmen baru.

Proses beli motor tidak memakan masa yang lama berbanding dengan proses beli kereta terpakai dan kereta baru. Tempoh perjalanan menggunakan motosikal bukan sahaja cepat, tapi kos minyak motor, insurans motor, dan kos penyelenggaraan juga lebih murah.

Berbanding dengan ansuran bulanan kereta, anda boleh beli motor dengan ansuran serendah RM100 sebulan saja, bergantung kepada jenis pembayaran.

Terdapat 2 pilihan pembayaran yang boleh digunakan, beli motor loan kedai atau pun beli motor secara cash menggunakan pinjaman peribadi. Oleh itu, jangan pelik jika ada individu yang memilih pinjaman peribadi untuk beli motor terpakai dengan berkapasiti tinggi, seperti superbike kerana berjaya dapat pembiayaan dengan ansuran mampu milik.

Di sini kami akan kirakan perbandingan pembiayaan sewa beli motor loan kedai VS beli motor cash dengan pinjaman peribadi untuk bantu anda memilih jenis pembiayaan yang sesuai.

Apa Itu Motor Loan Kedai & Bagaimana Ia Berfungsi

Ramai pembeli motosikal di Malaysia memilih loan motor kedai kerana prosesnya cepat, senang lulus dan tak perlukan banyak dokumen. Tetapi sebenarnya, ada 3 pilihan utama pembiayaan motosikal – setiap satu ada kelebihan dan kekurangan berbeza bergantung kepada bajet, gaji dan rekod kewangan anda.

Jenis-Jenis Pinjaman Motor di Malaysia

✅ 1. Loan Motor Kedai (Hire Purchase Melalui Kedai / Panel Bank)

- Mohon terus di kedai motosikal seperti Yamaha, Honda, Modenas.

- Kedai akan submit permohonan ke syarikat kewangan / panel bank.

- Syarat lebih longgar – senang lulus walaupun gaji rendah, kerja kontrak atau baru bekerja.

- Motor dijadikan cagaran, tak bayar → boleh kena tarik.

✅ 2. Loan Motor Bank (Hire Purchase Bank Terus)

- Mohon dengan bank seperti Maybank, CIMB, Hong Leong Bank, Bank Islam.

- Faedah lebih rendah berbanding kedai.

- Tapi syarat lebih ketat – perlu slip gaji tetap, rekod CCRIS bersih & komitmen terkawal.

✅ 3. Pinjaman Peribadi / Pinjaman Wang Berlesen Untuk Beli Motor (Beli Motor Cash)

- Anda pinjam duit tunai dan bayar harga motosikal secara tunai di kedai

- Tak perlukan cagaran – motor masih atas nama anda

- Sesuai untuk beli motor baru/terpakai atau nak tambah tunai untuk insurans, roadtax dan aksesori

| Perkara | Loan Motor Kedai | Loan Motor Bank | Pinjaman Peribadi / Wang Berlesen |

|---|---|---|---|

| Cara Mohon | Kedai motosikal | Bank terus | Bank / koperasi / syarikat berlesen |

| Deposit | 10% – 20% | 10% – 15% | Tidak perlu deposit |

| Dokumen | IC, slip gaji / bank statement | Slip gaji, CCRIS / CTOS bersih | IC, slip gaji / penyata bank |

| Kadar Faedah / Keuntungan | 7% – 9% (flat rate) | 3% – 5% (flat rate) | 2.82% – 10% (bank/koperasi), 18% (berlesen) |

| Cagaran | Motosikal | Motosikal | Tiada cagaran |

| Tempoh Lulus | 1 – 3 hari | 3 – 7 hari | 2 – 7 hari (bank/koperasi) 1 – 2 hari (berlesen) |

| Risiko Motor Ditarik | Ya | Ya | Tidak |

| Sesuai Untuk | Gaji rendah, fresh grad | Pekerja tetap, rekod CCRIS bersih | Perlukan tunai fleksibel / beli motor cash |

*Pinjaman bank dan koperasi Direct Lending ditawarkan khas untuk penjawat awam. Bagi pekerja swasta, anda tetap layak memohon melalui pinjaman wang berlesen yang kami sediakan.

Cara Beli Motor Loan Kedai

Biasanya, pembiayaan yang menjadi pilihan untuk membeli motosikal adalah dengan skim sewa beli daripada loan kedai. Pelanggan dapat menggunakan kenderaan tersebut sambil membayar ansuran bulanan. Pelanggan tidak mempunyai hak sepenuhnya ke atas kenderaan tersebut sehingga pinjaman tersebut telah selesai sepenuhnya.

Namun, pembiayaan ini akan mengenakan kadar faedah (atau lebih dikenali sebagai kadar keuntungan) bagi perbankan Islamik seperti pinjaman peribadi bank dan koperasi dan tempoh pembayaran adalah berbeza mengikut jenis motosikal yang dibeli.

Biasanya, pelanggan yang memilih untuk beli motosikal dengan loan kedai daripada pembekal akan menikmati harga ansuran murah dengan tempoh pinjaman yang lebih lama. Ada pula yang lebih memilih untuk memendekkan tempoh pembayaran untuk melangsaikan hutang dengan lebih cepat.

Salah satu pembiayaan motosikal yang menjadi pilihan adalah loan motor AEON Credit. Hal ini kerana, kebanyakan kedai motosikal menyediakan pembiayaan sewa beli antara pelanggan mereka menggunakan AEON Credit. Pembiayaan sewa beli ini memudahkan urusan peminjam mendapatkan motosikal kerana AEON Credit menawarkan pembiayaan yang berkonsep syariah dan syarat kelayakan tidak ketat. Kadar yang ditawarkan juga mampu milik untuk pemohon pinjaman. Tapi kena ingat, untuk loan kedai biasanya kena sediakan bayaran deposit sekurang-kurangnya 10% daripada harga motor.

Jadual di bawah menunjukkan pakej pembiayaan yang biasanya ditawarkan oleh loan motor AEON Credit.

| Jenis Motosikal | Faedah / Kadar Keuntungan Sebulan | Tempoh Pembayaran | Margin Kewangan |

| Moped (bawah 250 cc) | serendah 0.833% sebulan | Baru: Sehingga 60 bulan Terpakai: Sehingga 48 bulan |

Sehingga 90% |

| Big Bike, Superbike & Maxi Scooter (250 cc & ke atas) | serendah 0.375% sebulan | 12 - 84 bulan (terbuka untuk motor baru dan terpakai) | Sehingga 90% |

| E-Bike (motor elektronik) | serendah 0.65% sebulan | Sehingga 48 bulan | Sehingga 90% |

Cara Beli Motor Cash

Antara pembiayaan alternatif untuk membeli motor adalah memohon pinjaman peribadi, di mana pelanggan akan mohon pinjaman peribadi daripada institusi kewangan dan beli motor secara cash daripada pembekal motor. Jadi, setiap bulan pelanggan perlu bayar ansuran bulanan pinjaman peribadi tu.

Salah satu kebaikkan dengan cara ini adalah motosikal akan jadi hak milik korang sepenuhnya, boleh terus dapatkan geran motor. Tapi kadar faedah, amaun pinjaman dan tempoh pinjaman bergantung juga pada institusi kewangan dan juga latar belakang kredit dan kriteria kelayakan peminjam tersebut.

Kebaikan Mohon Pinjaman Peribadi

- Motosikal menjadi hak milik sepenuhnya (beli secara cash daripada pembekal)

- Tempoh pembayaran lebih tinggi iaitu sehingga 120 bulan

- Ansuran bulanan yang mungkin lebih rendah (pinjaman diedarkan pada tempoh masa yang lebih panjang)

Perbandingan Beli Motor Loan Kedai VS Cash

Okay, jom kita tengok kira-kira sikit dan lihat perbandingan antara beli motor dengan loan kedai dan loan bank. Untuk loan kedai, saya akan menggunakan contoh loan motor AEON Credit dan untuk pinjaman peribadi adalah Pinjaman Koperasi Kuwait Finance House (KFH) di mana pinjaman ini ditawarkan kepada kakitangan kerajaan sahaja. Andaikan kadar faedah adalah 4.2% setahun, jadi kadar faedah sebulan adalah 0.35%.

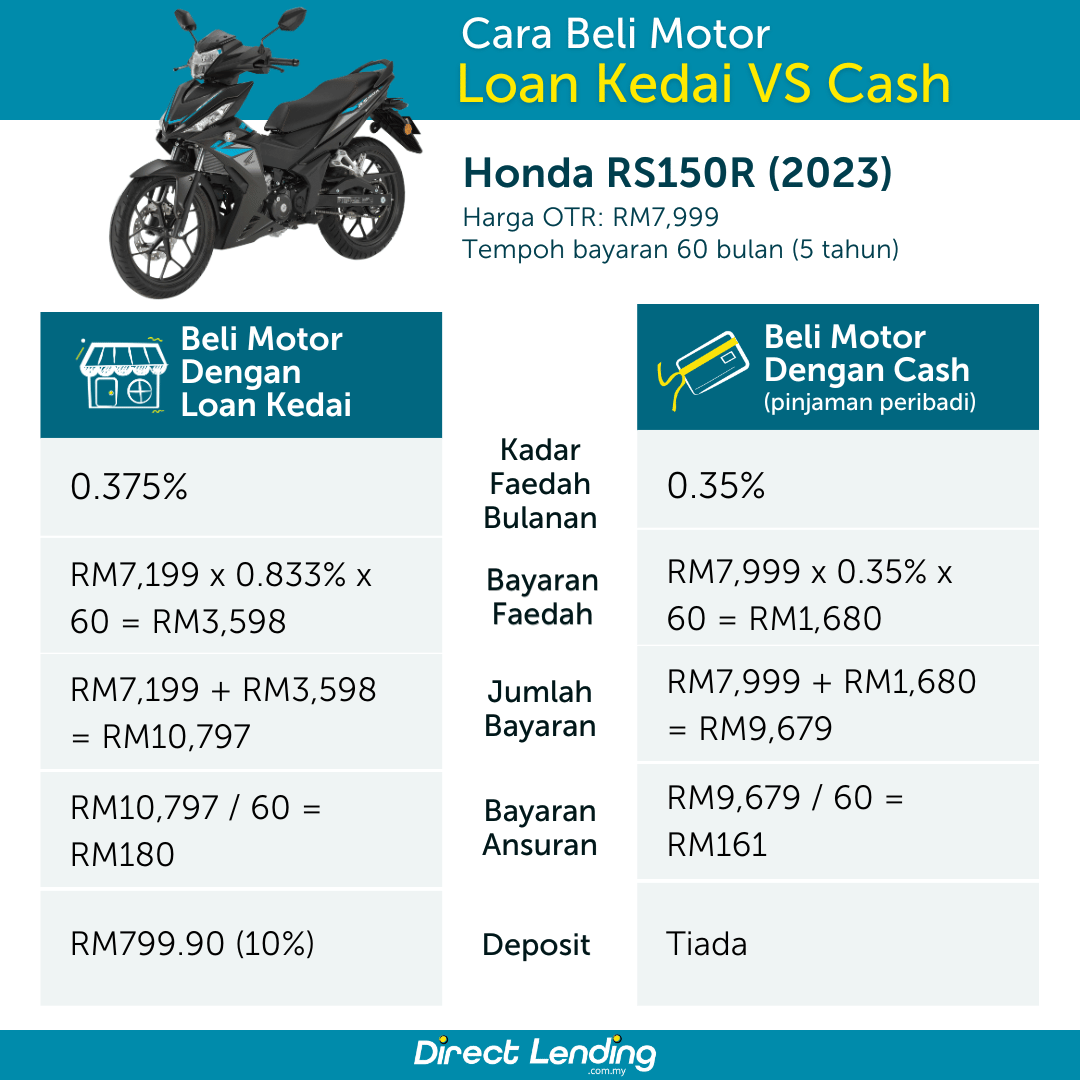

Contoh 1 (Motor bawah 250cc) : Membeli motor Honda RS150R (2023) dengan harga on the road RM7,999 dan 149.2cc

| Kos Beli Motor Loan Kedai | Kos Beli Motor Pinjaman Peribadi | |

| Kadar Faedah Bulanan | 0.833% | 0.35% |

| Tempoh Pembayaran | 60 bulan (5 tahun) | 60 bulan (5 tahun) |

| Bayaran Faedah | RM7,199 x 0.833% x 60 = RM3,598 | RM7,999 x 0.35% x 60 = RM1,680 |

| Jumlah Bayaran | RM7,199 + RM3,598 = RM10,797 | RM7,999 + RM1,680 = RM9,679 |

| Ansuran Bayaran | RM10,797 / 60 = RM180 | RM9,679 / 60 = RM161 |

| Deposit | RM799.90 (10%) | Tiada |

Jadi, kalau dilihat perbandingan ini, loan bank iaitu pinjaman peribadi lebih jimat sebab bayaran faedah pun lebih rendah dalam anggaran RM1,900 lebih. Apa yang paling best sekali dengan pinjaman peribadi, peminjam tak perlu sediakan pun bayaran deposit 10%.

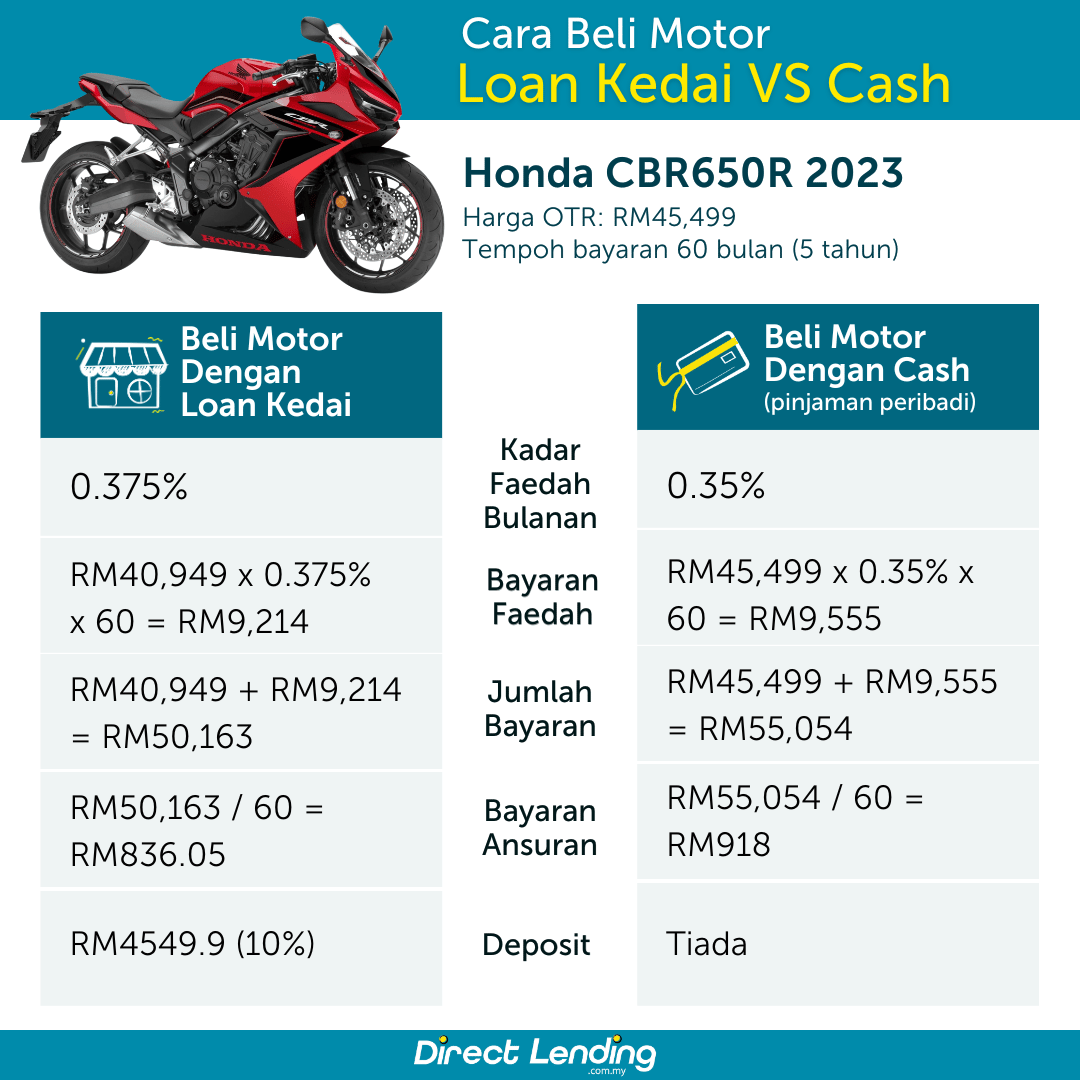

Contoh 2 (Motor atas 250cc) : Membeli motor Honda CBR650R (2023) dengan harga on the road RM45,499 dan 649cc

| Kos Beli Motor Loan Kedai | Kos Beli Motor Pinjaman Peribadi | |

| Kadar Faedah Bulanan | 0.375% | 0.35% |

| Tempoh Pembayaran | 60 bulan (5 tahun) | 60 bulan (5 tahun) |

| Bayaran Faedah | RM40,949 x 0.375% x 60 = RM9,214 | RM45,499 x 0.35% x 60 = RM9,555 |

| Jumlah Bayaran | RM40,949 + RM9,214 = RM50,163 | RM45,499 + RM9,555 = RM55,054 |

| Ansuran Bayaran | RM50,163 / 60 = RM836.05 | RM55,054 / 60 = RM918 |

| Deposit | RM4549.9 (10%) | Tiada |

Ikut contoh ni, pinjaman peribadi juga lebih jimat disebabkan kadar faedah yang lebih rendah. Peminjam juga taklah rasa sakit sangat nak keluarkan deposit tinggi sebanyak RM4,000. Take note ya, bergantung pada syarat kelayakan anda, ada juga loan kedai yang mungkin akan minta deposit 20%.

Video: Beli Motor Guna Loan Kedai VS Loan Bank, Mana Lagi Berbaloi?

Kesimpulan

Pinjaman peribadi boleh jadi pilihan yang lebih bijak untuk membeli motosikal — terutama jika anda layak dan inginkan bayaran keseluruhan yang lebih rendah serta tiada risiko motor ditarik. Namun, ia masih bergantung pada profil kewangan, skor kredit dan akses kredit anda.

Apa pun, sebagai pengguna yang bijak, jangan terus pilih satu jalan sahaja. Bandingkan dulu semua pilihan — loan motor kedai, pinjaman bank atau pinjaman peribadi — supaya keputusan anda betul-betul sesuai dengan kemampuan kewangan dan keperluan semasa.

Tiada salahnya mencuba pinjaman peribadi, kerana ia mungkin lebih berbaloi — sama ada untuk beli kereta atau motorsikal yang sesuai dengan bajet anda.

Artikel ini ditulis oleh Direct Lending – Platform pinjaman di Malaysia yang mudah, telus, diperibadikan, dan menjamin kepuasan anda. Setakat ini, kami sudah ada lebih 7,000 review 5-bintang daripada pelanggan di Google dan Facebook. Layari laman web Direct Lending untuk cari, banding, dan mohon pinjaman peribadi, pinjaman PKS Mikro, dan ansuran servis kereta.

FAQ: Motor Loan Kedai vs Bayar Cash

1. Apa itu loan motor kedai dan bagaimana ia berfungsi?

Loan motor kedai ialah pinjaman hire purchase melalui kedai motor atau panel bank mereka. Anda perlu bayar deposit (biasanya 10%), motor masih atas nama bank sehingga habis bayar, dan jika lewat bayar, motor boleh ditarik.

2. Boleh ke beli motor guna pinjaman peribadi atau pinjaman wang berlesen?

Boleh. Ramai beli motor cash guna pinjaman peribadi kerana lebih fleksibel, tiada deposit dan motor terus jadi milik sendiri. Tapi kadar bayaran bulanan bergantung pada jumlah pinjaman dan tempoh.

3. Mana lebih jimat – loan motor kedai atau pinjaman peribadi?

Loan motor kedai biasanya lebih rendah dari segi kadar faedah (terutama untuk motor baru). Tapi pinjaman peribadi boleh jadi lebih sesuai jika anda beli motor terpakai, superbike atau mahu motor terus atas nama anda.

4. Berapa deposit kalau buat pinjaman motor kedai?

Kebiasaannya sekitar 5%–10% dari harga motosikal. Ada juga kedai yang tawarkan pinjaman motor tanpa deposit (0 downpayment), tetapi ansuran bulanan akan jadi lebih tinggi.

5. Kalau saya ada CCRIS/CTOS atau gaji kecil, masih boleh mohon loan beli motor?

Untuk loan motor kedai, rekod CCRIS/CTOS boleh memberi kesan. Tetapi anda masih boleh cuba pinjaman peribadi atau pinjaman wang berlesen yang lebih fleksibel, bergantung kepada profil kredit anda.

6. Kenapa orang guna pinjaman peribadi untuk beli motor?

Sebab tak perlu deposit, duit lebih boleh guna untuk insurans, roadtax atau aksesori motor. Motor juga terus atas nama sendiri, tidak seperti hire purchase.

7. Pinjaman motor kedai atau pinjaman koperasi – mana lebih mudah lulus untuk penjawat awam?

Penjawat awam lebih mudah lulus pinjaman koperasi atau pinjaman peribadi melalui Direct Lending kerana potongan boleh dibuat terus dari gaji (ANGKASA/Biro Angkasa). Kadar keuntungan bermula dari 2.82% setahun. Boleh semak kelayakan di sini jika berminat untuk mohon.

8. Saya pekerja swasta, boleh mohon pinjaman beli motor melalui Direct Lending?

Ya. Pinjaman bank/koperasi adalah untuk penjawat awam sahaja, tetapi pekerja swasta boleh mohon pinjaman peribadi atau pinjaman wang berlesen yang kami sediakan. Semak kelayakan di sini untuk mohon.

{kind=link}

{kind=link}

{kind=link}

2 Comments

Terima kasih atas penerangan. info yang sangat berguna

Sama-sama encik Jasni 🙂