6 Cara Mudah Bina Tabung Kecemasan Untuk Situasi Luar Jangka

Pernah tak anda terfikir, apa akan berlaku sekiranya anda tiba-tiba jatuh sakit dan perlu melakukan pembedahan yang memerlukan belanja RM40,000? Anda mungkin beruntung jika mempunyai takaful atau insuran, dan tabung kecemasan. Namun, bayangkan kalau semua ini tiada? Bagaimana anda hendak tampung kos pembedahan tersebut? Sebab itu pentingnya membuat simpanan untuk situasi kecemasan seperti ini. Tabung kecemasan ini yang akan membantu anda sewaktu kesusahan.

Anda disarankan untuk menyediakan tabung kecemasan 3 hingga 6 bulan daripada pendapatan sekarang bak kata orang, “Sediakan paying sebelum hujan”. Namun, ada beberapa cabaran yang sebenarnya dihadapi oleh setengah individu untuk buat simpanan, iaitu mempunyai komitmen banyak dan tanggungan hutang yang berat seperti pembayaran balik hutang pinjaman peribadi dan perbelanjaan keperluan asas.

Setiap individu mempunyai jumlah simpanan dan kemampuan yang berbeza. Tak salah untuk dengar pendapat dan pelajari cara simpan duit daripada sifu kewangan ataupun daripada orang yang berpengalaman, tetapi pastikan ianya berada dalam kemampuan anda. Simpan duit mengikut keperluan dan kemampuan, bukan semata ikut nasihat kewangan yang trending sahaja.

Sebelum mula bina tabung kecemasan, ini adalah 3 jenis tabung kecemasan yang anda perlu tahu:

1. Tabung Kecemasan Professional

Source: Home Depot

Jumlah cadangan simpanan adalah sekitar RM500. Tabung kecemasan ini diperlukan dalam situasi di mana korang perlukannya secepat mungkin, seelok-eloknya disimpan di tempat yang mudah diambil.

Sebagai contoh, asingkan duit RM500 ini di kad debit bank yang berlainan daripada gaji yang diterima oleh bank yang korang gunakan. Ianya supaya tidak dicampur dengan duit perbelanjaan harian korang, jadi bila korang memerlukannya keluarkan sahaja kad debit bank ini.

Selagi tiada kes-kes kecemasan yang memerlukan duit ini digunakan, lebih baik korang biarkan sahaja. Antara contoh situasi korang boleh mempertimbangkan untuk menggunakannya ialah terpaksa menukar tayar kereta atau motosikal baru dan perlu melakukan servis bulanan terhadap kenderaan korang.

2. Tabung Kecemasan World Class

Source: Freepik (@Pressfoto)

Jumlah cadangan simpanan adalah sekitar RM1,000 hingga RM2,000.

Tabung kecemasan ini disediakan khas untuk menampung keperluan duit kepada dana kecemasan professional itu tadi jika tidak mencukupi. Sama seperti tabung kecemasan professional tadi, dana ini hendaklah disimpan dalam satu akaun simpanan bank yang lain dan dibuat kad debit.

Duit ini hanya boleh digunakan jika dana kecemasan professional yang sebelum ini telah habis digunakan. Antara contoh situasi korang di mana memerlukan ianya digunakan adalah ketika korang kena menyediakan sejumlah wang untuk membayar sesuatu deposit seperti deposit untuk kemasukan wad di hospital swasta atau rawatan gigi korang.

3. Tabung Kecemasan Legendary

Source: Freepik (@Torwaiphoto)

Jika jumlah keperluan perbelanjaan atau pendapatan bulanan korang adalah RM2,000, maka jumlah untuk dana ini seharusnya antara RM7,500 ke RM15,000.

Disarankan jumlahnya adalah menyamai 3 hingga ke 6 bulan keperluan perbelanjaan ataupun pendapatan korang. Tidak seperti dana kecemasan yang lain, sebaik-baiknya korang simpanlah di dalam Amanah Saham Bumiputera (ASB) dan Tabung Haji dan, jika anda buat simpanan untuk anak anda boleh simpan tabung pendidikan di SSPNiPlus.

Tabung kecemasan ini adalah bertujuan bagi menampung keperluan perbelanjaan apabila terjadinya situasi di mana korang kehilangan kerja atau tidak mampu untuk bekerja lagi. Contohnya seperti sakit kritikal, lumpuh ataupun jatuh sakit menyebabkan korang terpaksa cuti panjang dan diberhentikan kerja.

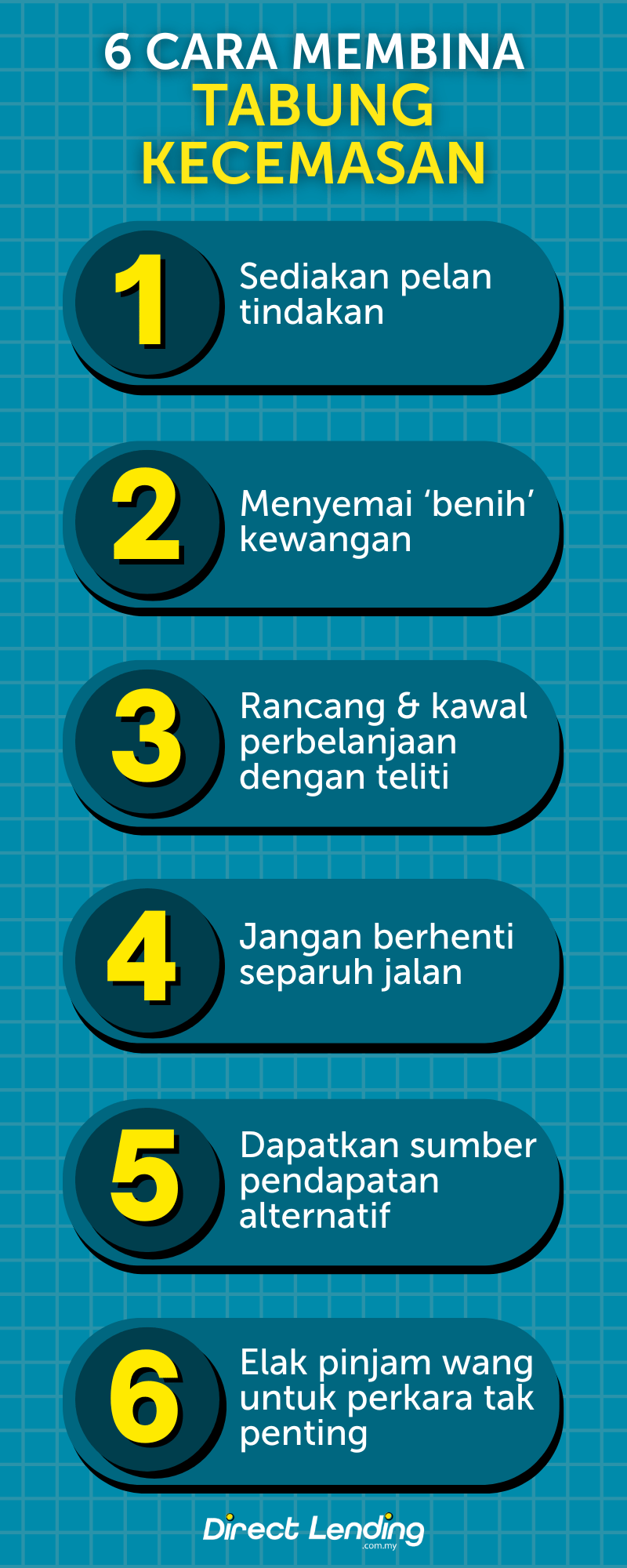

6 Cara Membina Tabung Kecemasan

1. Sediakan pelan tindakan

Bagi memastikan pelan anda untuk membina tabung kecemasan berjalan dengan jayanya, anda perlu terlebih dahulu mempunyai pelan pengurusan kewangan peribadi yang rapi. Pelan perancangan ini yang akan menjadi panduan untuk anda mencapai matlamat kewangan anda. Pelan perancangan yang terbaik adalah yang mempunyai sasaran kewangan yang jelas. Sebagai contoh, anda menabung dengan RM50 setiap minggu di akaun simpanan.

2. Menyemai ‘benih’ kewangan

Apabila sudah ada pelan kewangan, pastikan anda ikut pelan tersebut tanpa kompromi. Jangan sekali tersasar daripada matlamat. Pertama sekali, anda perlu nilai pendapatan bersih anda. Memisahkan jumlah perbelanjaan keperluan asas serta perbelanjaan berulang daripada pendapatan bersih. Melalui jumlah baki pendapatan anda, ambil kira-kira 10% untuk dijadikan ‘benih’ dana kecemasan. Pastikan anda semai ‘benih’ 10% ini setiap bulan untuk memastikan tabung kecemasan anda bertambah dengan konsisten dan banyak.

3. Rancang dan kawal perbelanjaan dengan teliti

Dalam memastikan kewangan anda dalam keadaan lancar, anda perlu berfikiran seperti ahli perniagaan. Semua perbelanjaan harus diambil kira. Pastikan anda tidak terlebih belanja dengan membeli barangan bukan keperluan keutamaan atau berbelanja mengikut nafsu.

4. Jangan berhenti separuh jalan

Antara cabaran sewaktu menjayakan tabung kecemasan adalah keazaman yang berterusan. Misi menyimpan untuk dana kecemasan selalunya akan terhenti selepas 6 atau 8 bulan. Perkara sebegini harus dielakkan. Sebaliknya, anda harus kekalkan momentum menyimpan. Jangan sesekali menggunakan dana kecemasan untuk perkara yang tidak penting.

5. Dapatkan sumber pendapatan alternatif

Bagi individu yang mempunyai pendapatan di bawah paras sederhana, adalah lebih baik jika anda mencari sumber pendapatan tambahan. Ini akan sedikit sebanyak akan membantu mengurangkan beban pendapatan serta boleh menambahkan wang simpanan, terutamanya untuk kecemasan.

Antara contoh sumber pendapatan tambahan yang anda boleh lakukan secara atas talian adalah penulis blog, pereka grafik, pereka laman web, dan sebagainya. Ataupun, anda boleh dapatkan kerja separuh masa di restoran atau sebarang premis perniagaan.

6. Elakkan meminjam wang untuk perkara tidak penting

“Ukur baju di badan sendiri”, jika tak mampu, jangan beli. Kebanyakkan daripada kita meminjam wang untuk perkara yang tidak penting seperti membeli telefon bimbit ataupun untuk melancong ke luar negara. Ini menyebabkan sumber pendapatan bulanan menjadi kurang kerana terbeban oleh hutang.

Jika anda benar-benar perlu meminjam, pastikan anda meminjam dengan wajar. Jangan pinjam jumlah yang anda tidak mampu bayar, ini akan memburukkan rekod CCRIS anda serta boleh menyebabkan tekanan hidup. Jika anda betul-betul terdesak, boleh dapatkan pinjaman kecil sahaja atau pelan ansuran untuk membiayai bil anda.

Sebagai contoh, jika kereta anda rosak atau memerlukan major service anda mungkin tidak mampu membayar secara lumpsum kepada bengkel. Akibatnya, anda terpaksa menunggu bila duit sudah cukup baru dapat membuat penyelenggaraan kereta dan hal ini akan mengganggu urusan harian anda. Terutamanya, jika anda memerlukan kereta untuk bergerak atau ke tempat kerja.

Selain daripada pinjaman kecil, dapatkan pelan ansuran untuk bil servis kereta anda seperti Pembiayaan Auto Servis daripada Direct Lending. Anda tidak perlu risau dengan jumlah bil yang besar untuk servis kereta kerana anda boleh bahagikan bayaran ke 3 ke 12 bulan. Pembiayaan ini akan bantu anda ringankan beban bulanan jika sebarang masalah kereta yang berlaku pada bulan tersebut.

Namun, harus kami ingatkan solusi yang terbaik adalah gunakan tabung kecemasan ataupun simpanan daripada meminjam untuk perkara yang tidak penting.

Video: 6 Jenis Simpanan dan Pelaburan Kita Wajib Ada

{kind=link}

{kind=link}

{kind=link}