Maksud Pinjaman Peribadi: Apa Itu & 5 Tips Sebelum Mohon

Tengah mencari maksud pinjaman peribadi yang paling tepat? Secara mudah, maksud loan atau maksud pembiayaan peribadi adalah bantuan tunai daripada bank atau koperasi yang diberikan tanpa memerlukan sebarang cagaran atau penjamin.

Walaupun alternatif seperti Buy Now Pay Later (BNPL) kini popular untuk maksud financing barangan kecil, pinjaman peribadi kekal sebagai pilihan terbaik untuk mendapatkan tunai "sedebuk" bagi kegunaan kecemasan, penyatuan hutang, atau modal pusingan.

Namun, kunci utama untuk lulus bukan sekadar tahu apa itu pinjaman peribadi, tetapi tahu cara memohon tanpa merosakkan rekod kredit anda.

Jangan ambil risiko dengan menghantar permohonan ke merata tempat. Lindungi skor kredit anda dan biarkan kami bantu carikan kadar faedah terendah yang anda layak dapat secara sah dan selamat.

Cari Pinjaman Terbaik Saya ➔Isi Kandungan

- Maksud Pinjaman Peribadi

- Maksud Pembiayaan & Perbezaan dengan Pinjaman

- Jenis Pinjaman Peribadi: Bercagar vs Tak Bercagar

- 5 Perkara Untuk Dipertimbangkan Sebelum Memohon Pinjaman Peribadi

- 8 Perkara Anda Perlu Semak Sebelum Tandatangan Kontrak Pembiayaan Peribadi

- 5 Mitos Tentang Pinjaman Peribadi

- Elak 6 Kesilapan Ini Sebelum Mohon Pinjaman Peribadi

- Kesimpulan

Maksud Pinjaman Peribadi

Senang cerita, pinjaman peribadi adalah tunai segera yang anda pinjam daripada bank atau koperasi untuk apa sahaja kegunaan peribadi. Anda akan menerima wang tersebut secara sekaligus, dan perlu membayar balik secara ansuran setiap bulan dalam tempoh yang telah dipersetujui.

Berbeza dengan pinjaman kereta atau rumah yang mempunyai aset sebagai sandaran, pinjaman peribadi selalunya tidak memerlukan sebarang cagaran. Anda meminjam dana berdasarkan kepercayaan institusi kewangan terhadap kemampuan anda untuk membayar balik, bersama dengan kadar faedah atau ‘bunga’ yang telah ditetapkan.

Fleksibiliti Wang Tunai Untuk Anda

Antara kelebihan utama pinjaman peribadi adalah fleksibiliti kewangan yang diberikan. Anda bebas menggunakan dana tersebut mengikut keperluan mendesak, seperti:

- Hal Kecemasan: Kos perubatan atau pembaikan kenderaan luar jangka.

- Penyatuan Hutang (Debt Consolidation): Selesaikan hutang sedia ada untuk bayaran bulanan yang lebih rendah.

- Perancangan Hidup: Seperti bajet perkahwinan atau yuran pendidikan.

- Naik Taraf Aset: Membaiki rumah atau deposit beli kenderaan.

Ringkasnya: Ia adalah alat kewangan yang memberikan anda tunai bila perlu, dan membolehkan anda merancang aliran tunai bulanan dengan lebih teratur.

Berbeza dengan pinjaman kereta atau rumah yang ada barang sebagai sandaran, pinjaman peribadi selalunya tidak memerlukan cagaran.

Jangan buang masa teka-teka. Semak kelayakan anda merentasi 10+ bank, koperasi & kredit komuniti secara percuma dalam 2 minit sahaja.

Semak Kelayakan Sekarang*Sah & Selamat • Tiada Caj Pendahuluan • 100% Percuma

Maksud Pembiayaan & Perbezaan dengan Pinjaman

Dalam dunia kewangan di Malaysia, istilah pinjaman (loan) dan pembiayaan (financing) sering digunakan silih berganti. Walaupun kedua-duanya memberikan hasil yang sama—iaitu anda mendapat tunai untuk kegunaan peribadi—terdapat perbezaan besar dari segi konsep dan kontrak, terutamanya bagi anda yang mementingkan status patuh Syariah.

Maksud pinjaman atau maksud loan secara amnya merujuk kepada kontrak hutang di mana sejumlah wang diberikan oleh institusi kewangan konvensional kepada peminjam dengan dikenakan kadar faedah (interest). Peminjam bertanggungjawab membayar balik jumlah pokok beserta faedah tersebut dalam tempoh masa yang telah dipersetujui.

Manakala, maksud financing atau maksud pembiayaan merujuk kepada penyediaan dana melalui produk perbankan Islamik atau patuh Syariah. Berbeza dengan loan konvensional, pembiayaan tidak menggunakan sistem faedah atau riba. Sebaliknya, ia berasaskan kontrak perdagangan Islam seperti Murabahah (jual beli) atau Ijarah (sewa-pajakan) di mana keuntungan bank dijana melalui margin keuntungan yang dipersetujui, bukannya caj faedah ke atas hutang.

Berikut adalah ringkasan perbezaan antara pinjaman dan pembiayaan:

| Istilah / Kata Kunci | Maksud & Konteks | Nota Syariah |

|---|---|---|

| Pinjaman / Loan | Pinjaman wang secara konvensional. | Melibatkan faedah (Riba) |

| Pembiayaan / Financing | Pembiayaan patuh syariah (Islamic Financing). | Kontrak Islamik (Murabahah/Ijarah) |

Kenapa Anda Perlu Tahu Perbezaan Ini?

Selain faktor agama, struktur kontrak antara keduanya juga berbeza. Dalam pembiayaan peribadi patuh Syariah, terma dan syaratnya lebih telus kerana ia berdasarkan perjanjian jual beli atau penyertaan modal. Ini bermakna kadar keuntungan biasanya sudah ditetapkan dan tidak akan berubah secara drastik seperti sesetengah pinjaman konvensional.

Sama ada anda memilih pinjaman peribadi atau pembiayaan peribadi, pastikan anda memahami kontrak yang bakal ditandatangani supaya ia sesuai dengan matlamat kewangan anda.

Jenis Pinjaman Peribadi: Bercagar vs Tak Bercagar

Di pasaran Malaysia, pembiayaan peribadi biasanya terbahagi kepada dua kategori utama: Bercagar (Secured) dan Tak Bercagar (Unsecured). Perbezaan paling besar antara keduanya adalah "jaminan" yang anda berikan kepada pihak bank.

1. Pinjaman Peribadi Bercagar (Secured Personal Loan)

Jenis ini memerlukan anda menyediakan cagaran (seperti hartanah atau sijil simpanan) atau penjamin sebagai jaminan kepada bank. Jika peminjam gagal menjelaskan hutang, bank berhak mengambil aset tersebut atau menuntut bayaran daripada penjamin.

- Siapa yang sesuai? Individu yang mempunyai skor kredit kurang mantap tetapi memiliki aset.

- Kelebihan: Kadar faedah biasanya lebih rendah kerana risiko bank adalah kecil.

- Contoh Pinjaman Bercagar:

- Pinjaman Perumahan: Rumah anda adalah cagaran.

- Pinjaman Kenderaan: Kereta menjadi jaminan (jika tak bayar, kereta boleh ditarik).

- Pinjaman Cagaran Deposit Tetap (FD): Menggunakan simpanan sendiri sebagai jaminan untuk dapatkan tunai.

2. Pinjaman Peribadi Tak Bercagar (Unsecured Personal Loan)

Inilah jenis pinjaman peribadi yang paling banyak ditawarkan oleh bank dan koperasi melalui platform Direct Lending. Anda tidak perlu menyediakan sebarang harta atau penjamin untuk dapatkan wang tunai. Kelulusan adalah berdasarkan kekuatan skor kredit (CCRIS/CTOS) dan kestabilan pendapatan anda.

- Siapa yang sesuai? Pekerja sektor awam/kakitangan kerajaan atau swasta yang memerlukan tunai segera tanpa melibatkan aset peribadi.

- Kelebihan: Proses jauh lebih pantas dan mudah kerana bank tidak perlu menilai harga aset.

- Contoh Pinjaman Tak Bercagar:

- Pinjaman Peribadi Bank & Koperasi: Pinjaman tunai terus ke akaun anda.

- Kad Kredit: Pembiayaan berasaskan had kredit yang diberikan bank.

- Buy Now Pay Later (BNPL): Kemudahan ansuran tanpa cagaran barang.

| Ciri-ciri | Pinjaman Bercagar (Secured) | Pinjaman Tak Bercagar (Unsecured) |

|---|---|---|

| Keperluan | Perlu Cagaran (Rumah/Kereta) | Tiada Cagaran / Penjamin |

| Kadar Faedah | Biasanya lebih rendah | Sedikit tinggi (berasaskan risiko) |

| Kelajuan | Proses lebih lama | Sangat Pantas (24-48 Jam) |

| Risiko Aset | Aset boleh dirampas jika gagal bayar | Tiada risiko kehilangan aset |

Nota Direct Lending: Majoriti pembiayaan yang kami tawarkan adalah jenis Tak Bercagar. Ini memudahkan anda mendapatkan dana kecemasan dengan cepat tanpa perlu risau tentang geran rumah atau kereta anda.

5 Perkara Untuk Dipertimbangkan Sebelum Memohon Pinjaman Peribadi

1. Adakah anda memang ‘perlu’ meminjam?

Anda perlu ada sebab yang munasabah untuk mohon pinjaman peribadi, sama ada untuk mengubah suai rumah, beli kereta, mula atau kembangkan perniagaan, pendidikan, perubatan ataupun perkahwinan dan sebagainya.

Sebelum membuat keputusan untuk meminjam, fikirkan jika anda boleh memperoleh dana dengan menyimpan wang. Dengan simpanan, jumlah pinjaman juga dapat dikurangkan. Pinjaman peribadi pula boleh digunakan untuk menampung kekurangan dan melengkapkan perbelanjaan yang anda perlukan.

Anda juga perlu pertimbangkan pinjaman peribadi yang anda ingin ambil itu adalah hutang baik atau hutang buruk. Adakah pinjaman tersebut akan memberikan pulangan atau pendapatan jangka masa panjang untuk anda? Mengambil pinjaman peribadi adalah komitmen yang anda akan dipertanggungjawabkan, ini bagi memastikan pinjaman tersebut mempunyai kepentingan dan akan bantu anda dalam jangka masa yang panjang.

Perbelanjaan yang tidak diduga boleh menjadi faktor yang menyebabkan keperluan untuk memohon pinjaman peribadi. Anda mungkin tidak mempunyai pilihan lain melainkan untuk mengambil pinjaman peribadi bagi menampung kos perubatan, pembedahan dan perkara kecemasan lain yang tidak dijangka. Pinjaman peribadi boleh menjadi bekalan kewangan yang anda boleh harapkan sewaktu benar-benar memerlukan. Yang penting pendapatan bulanan anda mampu membayar ansuran bulanan.

2. Adakah kedudukan kewangan anda akan diperbaiki?

Ramai sudah terjerat dalam perangkap hutang. Kekangan wang atau hutang menggunung adalah perkara yang sukar untuk diatasi. Segelintir individu akan mengambil tindakan untuk memperbaiki kedudukan kewangan mereka. Sementara pandangan umum mengenai pinjaman peribadi akan menambahkan beban kewangan, tetapi pinjaman peribadi yang baik sebenarnya boleh memperbaiki aliran tunai dan kedudukan kewangan.

Kad kredit merupakan punca utama pengumpulan hutang. Sesuatu yang dipanggil ‘plastik’ ini memberikan gambaran kuasa membeli tetapi sebenarnya membawa pengguna kepada kedudukan kewangan yang huru hara. Anda akan berdepan dengan masalah kewangan apabila perlu membayar hutang kad kredit yang tinggi (biasanya pada kadar 18% setahun). Untuk menyelesaikan masalah tersebut, hutang kad kredit boleh diselesaikan menggunakan pinjaman peribadi yang mempunyai kadar faedah lebih rendah.

Anda juga boleh menggunakan teknik yang sama untuk hutang yang lain, terutamanya hutang yang banyak dengan menyatukan semua hutang dalam satu pinjaman, di mana anda boleh memperoleh penjimatan dalam kadar faedah.

3. Tentukan keperluan tunai dan kemampuan anda

Apabila anda sudah memperoleh sebab untuk meminjam, maka anda perlu semak kelayakan pinjaman peribadi untuk mengelak pinjaman yang melebihi jumlah yang diperlukan. Adalah penting untuk menilai jumlah bayaran balik bulanan yang anda mampu berdasarkan aliran pendapatan.

Sebagai panduan umum, komitmen bulanan anda tidak patut melebihi 60% daripada pendapatan bulanan. Ini adalah perkara penting kerana ini membantu anda selaraskan jumlah pinjaman mengikut kemampuan. Perkara ini juga akan menentukan tempoh untuk anda selesaikan pinjaman tersebut.

Selain itu, mengekalkan 40% daripada pinjaman bulanan akan memberi anda pendapatan yang mencukupi untuk keperluan asas dan perbelanjaan lazim yang lain. Peminjam bijak tidak akan meminjam melebihi kemampuan ataupun mengambil pinjaman peribadi yang akan memudaratkan kedudukan kewangan.

4. Cari pemberi pinjaman yang betul

Anda kena tahu cara buat pinjaman bank yang selamat dan berbaloi. Cari pemberi pinjaman yang dapat membantu mencapai matlamat anda dan menawarkan bukan sekadar kemudahan pemprosesan. Lakukan perbandingan kadar faedah dan syarat pembayaran dengan beberapa pemberi pinjaman. Ini bagi memastikan anda berada di tahap selesa dan tidak melakukan kesilapan. Bincangkan pilihan pembayaran dengan setiap pemberi pinjaman dengan teliti, terutamanya jika faedah adalah tetap atau berubah dan kelonggaran untuk membuat bayaran awal tanpa denda yang tinggi.

5. Berurusan dengan pemberi pinjaman dan perunding pinjaman/agen yang dipercayai

Pemberi pinjaman yang dipercayai tidak akan mengambil kesempatan terhadap peminjam yang mempercayai mereka. Semua pemberi pinjaman yang sah tidak akan meminta bayaran pendahuluan, sebarang yuran akan ditolak daripada pinjaman apabila pinjaman diluluskan dan yuran tersebut akan dinyatakan dengan jelas.

Sama juga dengan agen yang sah, dimana mereka tidak akan meminta sebarang wang pendahuluan. Pendapatan mereka akan diberikan oleh pemberi pinjaman apabila pinjaman telah diluluskan. Berhati-hati jika ada agen yang meminta yuran pemprosesan kerana itu adalah salah satu petanda penipuan pinjaman peribadi.

Takut Skor CCRIS Rosak Sebab Apply Banyak Tempat? Baca Ini.

Ramai yang tanya kami: "Betul ke kalau apply loan banyak kali, nanti CCRIS rosak?"

Jawapannya: Ya dan Tidak. Setiap kali anda hantar permohonan rasmi terus ke kaunter bank atau koperasi, mereka akan buat semakan rasmi yang meninggalkan "jejak" atau rekod permohonan dalam sistem CCRIS anda.

- Kenapa rekod permohonan ni bahaya kalau banyak sangat?

- Nampak "Desperate": Walaupun skor anda tak turun secara automatik, bila bank nampak anda mohon di 5-6 tempat dalam masa sebulan, bank akan anggap anda tengah terdesak nak pakai duit.

- Impresi Buruk: Bank akan fikir—"Kenapa pemohon ni cari banyak bank? Bank lain dah reject ke?"—akhirnya, permohonan anda lebih senang kena reject sebab impresi awal dah negatif.

Apa Bezanya Semak Kelayakan di Direct Lending?

- Di sinilah kelebihan kami. Kami bekerjasama dengan 10+ bank dan koperasi, tapi cara kami bekerja berbeza:

- Semakan Tanpa Jejak: Kami semak kelayakan anda terlebih dahulu secara dalaman. Proses ini TIDAK meninggalkan sebarang rekod permohonan dalam CCRIS/CTOS anda.

- Satu Permohonan, Banyak Pilihan: Anda hanya perlu mohon sekali sahaja dengan kami. Berdasarkan profil kewangan dan keperluan anda, kami akan carikan bank atau koperasi yang paling tinggi peluang untuk luluskan pinjaman anda dengan kadar faedah terbaik.

- 100% Sulit & Selamat: Segala maklumat anda dijaga rapi. Kami takkan sesuka hati hantar data anda ke semua bank sampai berterabur rekod dalam CCRIS.

Kesimpulannya: Berhenti hantar permohonan merata-rata secara membuta tuli. Biar kami buat kerja untuk anda tanpa merosakkan profil kredit anda.

Paling penting? Servis kami 100% PERCUMA.

8 Perkara Anda Perlu Semak Sebelum Tandatangan Kontrak Pembiayaan Peribadi

Tonton video ini untuk penjelasan lebih lanjut tentang kontrak pinjaman peribadi.

Apa itu kontrak?

Kontrak adalah penerimaan tawaran oleh dua belah pihak yang telah sama-sama mempersetujuinya. Beberapa terma lain yang digunakan secara silih berganti adalah perjanjian dan akta. Sebenarnya kita terdedah kepada menandatangani kontrak setiap masa tanpa kita sedari. Sebagai contoh, dengan hanya menandakan kotak yang menyatakan “Saya Setuju” di laman web dengan sendirinya adalah satu kontrak. Untuk keterangan lanjut tentang kontrak, anda boleh rujuk Akta Kontrak 1950.

Kadar faedah

Kebanyakan pinjaman peribadi di Malaysia menawarkan kadar tetap di mana kadarnya tetap dan tidak berubah. Kemudian, lihat amaun kadar faedah. Ini adalah bahagian yang menentukan berapa banyak jumlah ansuran bulanan anda.

Sebagai contoh, anda memohon pinjaman peribadi koperasi daripada Co-opbank Pertama dengan jumlah pinjaman sebanyak RM10,000 dengan kadar faedah 2.99% setahun dan 10 tahun tempoh pinjaman. Ansuran bulanan anda pula akan berjumlah lebih kurang RM96.

Kemudian, apa yang anda perlu mempertimbangkan jika kadar yang dicadangkan bersesuaian dengan keadaan kewangan anda. Kadar faedah yang lebih tinggi akan bermaksud anda perlu membayar lebih untuk ansuran bulanan anda.

Cara pembayaran balik pinjaman

Semak dengan pemberi pinjaman anda untuk melihat sama ada terdapat cara tertentu membayar balik pinjaman. Selalunya, bank fleksibel semasa menerima pembayaran. Daripada deposit tunai, pembayaran cek, pemindahan bank dan sebagainya. Walau bagaimanapun, pinjaman peribadi koperasi memerlukan peminjam untuk menetapkan pemotongan gaji bulanan secara automatik oleh ANGKASA

Tempoh pinjaman

Tempoh pinjaman merujuk kepada jangka masa atau tempoh masa yang diberikan kepada anda untuk membayar balik keseluruhan jumlah pinjaman. Tempoh minimum pinjaman peribadi di Malaysia, adalah 1 tahun (12 bulan) dan maksimum adalah 10 tahun (120 bulan).

Umur maksimum untuk memohon pinjaman peribadi adalah di bawah 60 tahun. Ini bermakna jika anda memohon pinjaman peribadi pada umur 54 tahun, tempoh pinjaman anda adalah 6 tahun. Walau bagaimanapun, sesetengah institusi kewangan telah menghadkan umur kepada 50 atau 55.

Caj bayaran lewat

Caj bayaran lewat akan dikenakan ke atas peminjam yang terlepas membuat bayaran bulanan selepas tarikh akhir. Sekali lagi, ia bergantung kepada bank masing-masing. Fi akan dikenakan ke atas pinjaman peribadi tersebut di mana selalunya dikira sebagai peratusan ke atas jumlah pinjaman yang tertunggak.

Walau bagaimanapun, bagi pinjaman peribadi Islamik, tiada terdapat pengkompaunan caj faedah bayaran lewat. Peminjam akan dikenakan caj berdasarkan baki amaun pembiayaan. Ini bermakna pinjaman peribadi Islamik mengenakan caj bayaran lewat yang lebih rendah berbanding dengan pinjaman peribadi konvensional.

Secara amnya, bagi mengelak daripada dikenakan caj penalti bayaran lewat, adalah dinasihatkan agar anda membuat pembayaran ansuran bulanan tepat mengikut masa. Ini bukan sahaja menyumbang kepada rekod kredit yang lebih sihat tetapi juga untuk mengelak daripada membayar caj tambahan

Rebat

Sesetengah institusi kewangan menawarkan ‘rebat’ kepada peminjam jika dia dapat membayar penuh pinjaman peribadinya sebelum kontrak berakhir. Secara amnya, kebanyakan bank konvensional di Malaysia membuat kiraan jumlah rebat berdasarkan ‘Rule of 78’. Manakala pinjaman Islamik pula membuat kiraan berdasarkan formula ‘Ibra’. Bagi mendapat pemahaman lebih lanjut tentang bagaimana rebat pinjaman peribadi berfungsi, kami akan tunjukkan dengan menggunakan contoh kiraan seperti di bawah.

Andaikan senario adalah satu pinjaman peribadi sebanyak RM20,000 dengan tempoh pinjaman selama 60 bulan (5 tahun). Kadar faedah atau kadar keuntungan adalah 6%. Peminjam memilih untuk membuat penyelesaian awal selepas 20 bulan.

|

Pinjaman Peribadi Konvensional |

Pembiayaan Peribadi Islamik |

| [(n-3) x (n-2) / N(N+1)] x l | [N(N+1) / N (N + 1)] x PM |

|

n = Bilangan baki ansuran bulanan n = 60 – 20 = 40 |

n= Bilangan baki ansuran bulanan n = 60 – 20 = 40 |

| [(40-3) (40-2) / 60(60+1)] / x 6000 | [40(40+1) / 60(60+1)] x 6000 |

|

Jumlah Rebat: RM2,304.92 |

Jumlah Rebat: RM2,688.52 |

Panduan umum tentang cara mengira jumlah rebat. Angka yang dinyatakan di atas hanya digunakan untuk tujuan ilustrasi semata. Sila semak dengan pengurus kewangan anda tentang jumlah rebat untuk penjelasan lebih sahih.

Penyelesaian awal & tempoh sekatan

Pembayaran balik awal atau penyelesaian awal bermaksud peminjam menentukan untuk membayar jumlah penuh pinjaman sebelum tempoh pinjaman tamat. Caj untuk penyelesaian awal adalah berbeza untuk setiap institusi kewangan. Sebagai contoh, sesetengah bank mungkin akan mengenakan caj kepada peminjam berdasarkan peratusan tertentu terhadap baki tertunggak atau kemungkinan caj kadar tetap. Tambahan, sesetengah bank tidak mengenakan caj ke atas penyelesaian awal sama sekali. Jadi, semak dengan pengurus kewangan anda tentang perkara ini juga.

Dalam kes-kes tertentu, sesetengah kontrak pinjaman peribadi mungkin termasuk tempoh sekatan. Ini bermakna peminjam tidak dibenarkan membayar penuh pinjaman lebih awal daripada yang telah dijadualkan dan dia mungkin berhadapan dengan penalti atau fi penyelesaian awal.

Fi pengendalian, fi pemprosesan & duti setem

Semak dengan institusi kewangan jika terdapat sebarang caj atau fi pengurusan yang dikenakan. Sesetengah institusi kewangan tidak mengenakan sebarang fi pengendalian dan pemprosesan. Untuk duti setem pula caj adalah lebih kurang 0.5% ke atas pinjaman atau RM5 setiap RM1,000. Sebagai contoh, jika pinjaman anda adalah sebanyak RM10,000, maka duti setem anda adalah sebanyak RM50.

Biasanya, jika terdapat sebarang caj, jumlahnya akan ditolak daripada pinjaman tersebut. Berhati-hati apabila pemberi pinjaman meminta anda membayar fi pemprosesan pendahuluan, kemungkinan mereka ini adalah penipu. Sentiasa ingat, tiada mana-mana pemberi pinjaman yang sah akan meminta anda untuk membuat sesuatu pembayaran sebelum anda menerima pinjaman.

Sesetengah pinjaman Koperasi juga akan mengenakan fi keahlian antara RM25 – RM30 sebulan. Amaun ini akan ditolak daripada gaji anda serta ansuran bulanan anda.

Insurans

Selalunya, peminjam akan mendapatkan perlindungan insurans bagi mengurangkan kegagalan membayar balik pinjaman sekiranya berlaku kemalangan yang mengakibatkan hilang upaya menyeluruh dan kekal (TPD) atau kematian. Insurans adalah satu cara menyediakan perlindungan untuk kedua-dua peminjam dan pemberi pinjaman.

Premium insurans dikira berdasarkan jumlah bayaran pinjaman. Biasanya, peminjam akan mengambil polisi insurans daripada penanggung insurans yang disediakan oleh pemberi pinjaman. Walau bagaimanapun, sesetengah pemberi pinjaman menawarkan fleksibiliti kepada peminjam untuk memilih penanggung insurans mereka sendiri. Sementara, sesetengah pemberi pinjaman pula tidak mewajibkan peminjam memohon insurans memandangkan terdapat pinjaman peribadi yang berjangka pendek kurang dari 3 tahun.

5 Mitos Tentang Pinjaman Peribadi

Mitos 1: Pinjaman peribadi merupakan hutang buruk

Hakikatnya, pinjaman peribadi boleh menjadi hutang buruk hanya apabila seseorang individu gagal mengurus kewangan mereka dengan baik. Kebanyakan hutang peribadi disalahguna oleh pihak peminjam sendiri dan kurangnya kemahiran dalam pengurusan kewangan menjadikan mereka gagal membayar komitmen ansuran bulanan dengan baik.

Bagi mengatasi perkara ini, dapatkan khidmat nasihat kewangan daripada pihak yang bertauliah bagi membuat semakan kelayakan anda. Semak kelayakan pinjaman peribadi merupakan perkara yang sangat penting untuk mengetahui jumlah komitmen ansuran bulanan yang anda mampu biayai.

Mitos 2: Pinjaman peribadi mempunyai kadar faedah yang tinggi

Setiap pinjaman, tidak kira pinjaman peribadi, perumahan dan sebagainya mempunyai kadar faedah yang berbeza mengikut kadar daripada institusi kewangan. Kebiasaannya, kadar faedah yang ditawarkan adalah munasabah, namun kegagalan dan kelewatan pihak peminjam membayar ansuran pinjaman dalam tempoh yang ditetapkan menyebabkan mereka akan dikenakan denda atau penalti sebagaimana yang telah dipersetujui dalam surat pinjaman.

Apabila keadaan ini berlaku, jumlah yang dibayar menjadi lebih tinggi kerana tunggakan dan denda; sekali gus menyebabkan pihak peminjam menyangka bahawa kadar faedah yang dikenakan adalah tinggi.

Untuk mengelakkan kekeliruan terhadap kadar faedah yang ditawarkan, dapatkan kepastian daripada pegawai yang bertanggungjawab berkenaan dengan kadar faedah pinjaman serta penalti yang akan dikenakan (jika ada).

Mitos 3: Pinjaman peribadi boleh merosakkan skor kredit anda

Ya, pinjaman peribadi boleh merosakkan skor kredit anda, jika anda sendiri gagal membuat pembayaran ansuran bulanan pada tempoh yang ditetapkan. Skor kredit anda boleh menjadi kurang baik bukan sahaja disebabkan pinjaman peribadi, tetapi mana-mana jenis pinjaman sekiranya anda lewat membayar ansuran bulanan tersebut walaupun bil telefon anda.

Fahami dulu apa itu CTOS dan CCRIS, bagaimana skor kredit ini dikira, punca-punca skor kredit menjadi negatif dan cara untuk clear CCRIS anda.

Mitos 4: Pinjaman peribadi hanya senang diluluskan sekiranya saya seorang kakitangan awam

Dalam proses permohonan pinjaman, syarat kelayakan dari segi pendapatan dan komitmen anda untuk membayar ansuran bulanan memainkan peranan yang paling penting, bukannya sektor pekerjaan anda semata-mata. Sekiranya anda menepati syarat kelayakan yang ditetapkan dan mengekalkan rekod kredit yang bagus, tidak kira sama ada anda seorang kakitangan swasta atau kerajaan, anda mempunyai peluang yang sama dalam kelulusan pinjaman.

Penyediaan dokumen yang lengkap dan sah daripada anda amat penting bagi memudahkan proses permohonan pinjaman supaya menjadi lebih cepat dan efisien. Jadi, pastikan anda mempunyai dokumen-dokumen yang dapat membuktikan kestabilan pendapatan anda (seperti slip gaji, penyata KWSP terbaru atau Borang Pengesahan Cukai) untuk diserahkan kepada pihak pemberi pinjaman bagi proses permohonan.

Mitos 5: Anda hanya boleh menerima pinjaman peribadi dari “Ah-Long” atau perlu bayar yuran pendahuluan untuk mendapat pinjaman, sekiranya permohonan pinjaman bank gagal

Sebelum memohon sebarang pinjaman, siasat terlebih dahulu latar belakang sesebuah ejen yang menawarkan perkhidmatan pinjaman. Sentiasa ada laporan berita tentang kes penipuan pinjaman akibat tersalah memilih agensi pinjaman. Ramai peminjam memilih ejen yang tidak berlesen kerana terpedaya dengan tempoh kelulusan pinjaman yang pantas atau syarat pinjaman yang longgar, termasuklah pihak yang menjanjikan tempoh kelulusan dalam masa 1 jam sahaja!

Sebagai pihak peminjam, anda harus sentiasa berwaspada terhadap perkhidmatan yang disediakan oleh sesetengah pihak yang tidak bertanggungjawab dan menyiasat latar belakang syarikat mereka dengan teliti. Sekurang-kurangnya, anda perlu tahu bahawa pinjaman yang sah tidak akan mengenakan apa-apa yuran pendahuluan sebelum menerima pinjaman.

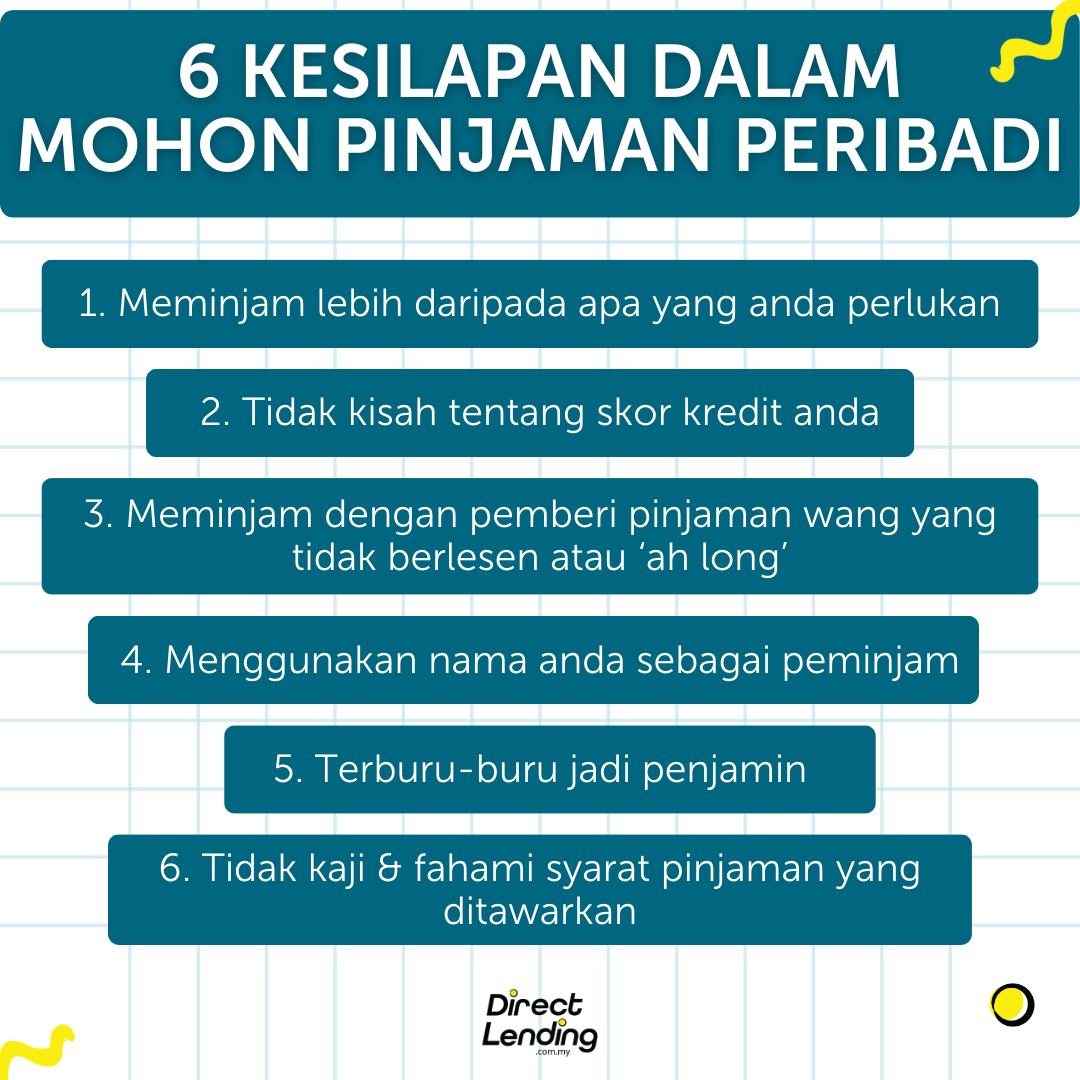

Elak 6 Kesilapan Ini Sebelum Mohon Pinjaman Peribadi

1. Meminjam lebih daripada apa yang anda perlukan

Walaupun anda mungkin layak untuk memohon pinjaman peribadi dengan amaun yang tinggi, tetapi itu tidak bermakna anda harus meminjam lebih banyak daripada apa yang anda perlukan. Jumlah pinjaman yang lebih tinggi bermaksud anda akan membayar lebih banyak kadar faedah dalam jangka masa panjang.

2. Tidak kisah tentang skor kredit anda

Biasanya apabila bank memproses aplikasi permohonan pinjaman, mereka akan melihat skor kredit anda. Skor kredit itu penting sebab ia akan menggambarkan tingkah laku pembayaran balik anda; sama ada anda membayar bil anda dengan tepat pada masanya ataupun lewat.

Sekiranya anda mempunyai hutang tertunggak seperti kad kredit, selesaikan hutang tersebut dahulu sebelum memohon pinjaman peribadi. Skor kredit anda penting kerana ia akan menentukan sama ada pinjaman anda akan diluluskan ataupun tidak, amaun pinjaman yang diluluskan dan juga kadar faedah yang anda akan peroleh.

Terdapat juga sumber pembiayaan alternatif lain seperti pemberi pinjaman wang berlesen atau pinjaman koperasi di mana mereka menerima peminjam yang mempunyai skor kredit yang lebih rendah. Untuk pinjaman wang berlesen, kebiasaannya kadar faedah adalah lebih tinggi daripada pinjaman koperasi.

Ini disebabkan pembayaran balik pinjaman koperasi adalah melalui pemotongan gaji dan ini hanya adalah untuk penjawat awam. Pemberi pinjaman yang sah akan melakukan semakan untuk pastikan anda mampu untuk membayar balik pinjaman dan juga rekod kredit anda.

3. Meminjam dengan pemberi pinjaman wang yang tidak berlesen atau ‘ah long’

Dalam situasi terdesak, kebiasaannya individu yang memerlukan jumlah wang yang banyak dan cepat, mereka lebih mudah terjebak dengan skim pemberian pinjaman wang yang tidak berlesen. Situasi ini berlaku berbanding dengan institusi kewangan yang lain kerana ah long boleh memberikan tunai dengan segera.

Jadi, apabila seseorang individu itu kesempitan duit, mereka akan terburu-buru memohon pinjaman peribadi tanpa menyelidik latar belakang pemberi pinjaman wang terlebih dahulu. Mereka juga mudah tertarik dan terpedaya dengan tempoh kelulusan yang cepat. Ada juga yang tidak kisah dengan kadar faedah yang tinggi dan syarat-syarat yang tersembunyi dalam tawaran. Pastikan anda kenalpasti dahulu jika pemberi pinjam wang tersebut pemberi wang berlesen atau ah long.

4. Menggunakan nama anda sebagai peminjam

Terdapat kes di mana individu mewakilkan diri mereka sendiri, dengan menggunakan nama mereka untuk menjadi peminjam. Tetapi, nama mereka telah disalahgunakan oleh rakan baik, ataupun ahli keluarga sendiri. Akibatnya, ramai peminjam yang ikhlas untuk membantu terpaksa menanggung hutang dan kerugian yang besar akibat terlalu mempercayai orang lain yang tidak membayar hutang mereka. Mereka ikhlas membantu tetapi diisytiharkan muflis atau ‘bankrupt’ pula.

Memang bagus kalau kita ada niat untuk membantu kawan atau ahli keluarga yang terbeban dengan masalah kewangan. Tetapi, lebih baik jika kita berhati-hati apabila perkara tersebut melibatkan kewangan. Memang tidak berbaloi untuk membantu kerana akhirnya diisytiharkan muflis pulak.

5. Terburu-buru jadi penjamin

Terdapat sesetengah bank yang menetapkan penjamin sebagai prasyarat untuk kelulusan pinjaman. Kebiasaannya, ahli keluarga atau kawan-kawan mungkin akan meminta anda untuk menjadi sebagai penjamin mereka. Walaupun tidak salah untuk anda menjadi penjamin mereka, tetapi pastikan anda menyemak dahulu situasi kewangan mereka seperti komitmen yang ada dan juga kemampuan mereka untuk membayar ansuran bulanan. Langkah ini adalah sangat penting untuk membantu melindungi diri anda dari keadaan yang tidak diingini pada masa hadapan!

Sebagai seorang penjamin adalah penting untuk mengetahui jika peminjam tersebut akan membayar hutang mereka dengan tepat pada masanya. Jika tidak, penjamin juga mempunyai kebarangkalian untuk diheret ke mahkamah untuk tindakan undang-undang.

6. Tidak kaji & fahami syarat pinjaman yang ditawarkan

Kami faham kadang-kala proses permohonan pinjaman ataupun perjanjian pinjaman kelihatan adalah agak teknikal. Jadi, anda mungkin terlepas pandang beberapa butiran dalam perjanjian pinjaman atau kontrak pinjaman anda. Namun, penting untuk anda mengetahui dan fahami beberapa syarat pinjaman yang penting ini agar anda tidak menyesal nanti. Bayangkan kalau anda terikat dengan pinjaman selama 10 tahun dengan kadar faedah yang tinggi. Jadi, berhati-hati ketika anda ingin memohon pinjaman. Selalu banding dan dapatkan tawaran terbaik!

Kesimpulan

Akhir sekali, dapatkan pemberi pinjaman yang dapat memberikan anda produk serta terma pinjaman yang sesuai dengan keperluan kewangan anda. Sebagai peringatan, walaupun pinjaman peribadi dengan kadar faedah rendah lebih meyakinkan, berhati-hati jika terdapat caj tersembunyi. Semoga dengan mengikuti panduan di sini, anda tidak perlu risau lagi untuk mendapatkan pinjaman peribadi dan menjadi seorang peminjam yang bijak kewangan.

Artikel ini ditulis oleh Direct Lending, platform pinjaman bank & koperasi yang bantu anda cari, mohon & banding pinjaman secara percuma dan selamat. Semak kelayakan untuk mohon pembiayaan peribadi yang selamat dan kadar serendah 2.82%.

{kind=link}

{kind=link}

{kind=link}

2 Comments

slm sis so bank koperasi apa yg blh dipercayai ye blh tau

Wassalam, bank dan koperasi yang dipercayai ada di platform kami. Boleh semak terus di website Direct Lending. Semak kelayakan percuma.