OPR Naik Lagi! Patut Beli atau Sewa Rumah Je?

Beli atau sewa rumah? Antara dilema yang menjadi persoalan dalam kalangan individu di Malaysia. Lebih-lebih lagi, dengan OPR yang telah naik sehingga 3 kali tahun ini. Oleh itu, ramai yang mula takut untuk tambah komitmen baru terutamanya, membuat pembiayaan yang menggunakan kadar terapung (variable rate).

Situasi ini juga menjadi dilema individu yang merancang untuk beli rumah pada tahun ini. Memang betul kenaikan OPR yang tidak menentu akan menjadikan ansuran bulanan rumah semakin meningkat dan jika berterusan akan membebankan pemilik rumah. Namun, situasi OPR ini tidak sepatutnya menjadi faktor utama jika anda merancang untuk beli rumah.

Hal ini kerana, OPR ditentukan oleh bank negara yang bermaksud kita sebagai pengguna tidak ada kuasa untuk mengawal dan menjangka perubahan yang berlaku. Sebagai contoh, pada tahun 2020 OPR negara telah jatuh ke 1.75% - terendah dalam sejarah!

Oleh itu, dalam artikel ini kami akan senaraikan beberapa faktor penting yang anda kena tahu sebelum membuat keputusan sama ada ingin beli atau sewa rumah.

Isi Kandungan

- Perbandingan kos beli rumah vs sewa rumah

- Soalan yang anda perlu tanya diri sendiri sebelum beli atau sewa rumah

- Kebaikan dan kekurangan sewa rumah vs beli rumah

- Beli Rumah Anda: Dari menyewa kepada pemilikan

- Cara beli rumah dengan gaji bawah RM3k

- Jadi, patutkah beli atau sewa rumah?

- Video: Lebih Baik Beli Atau Sewa Rumah?

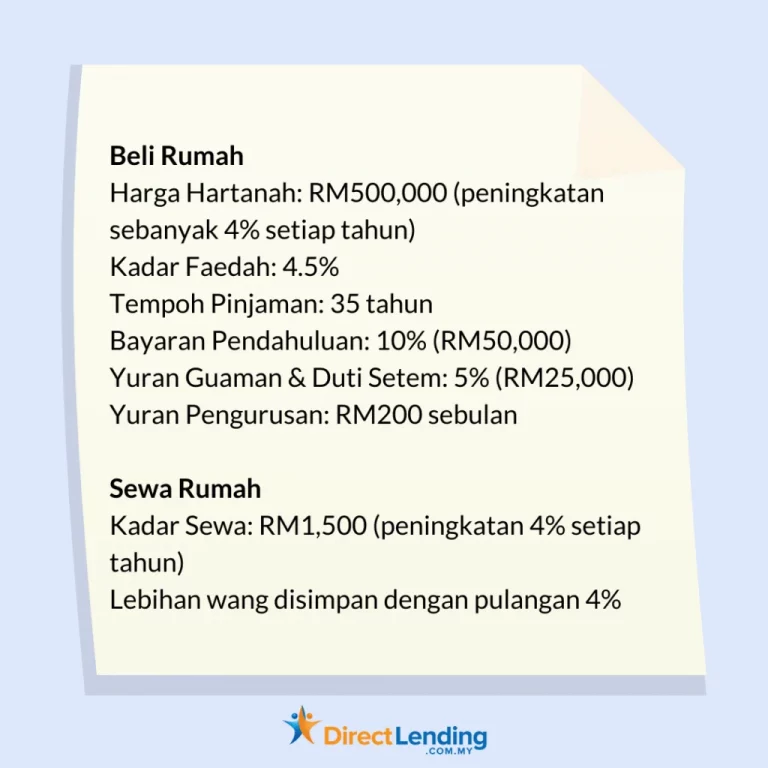

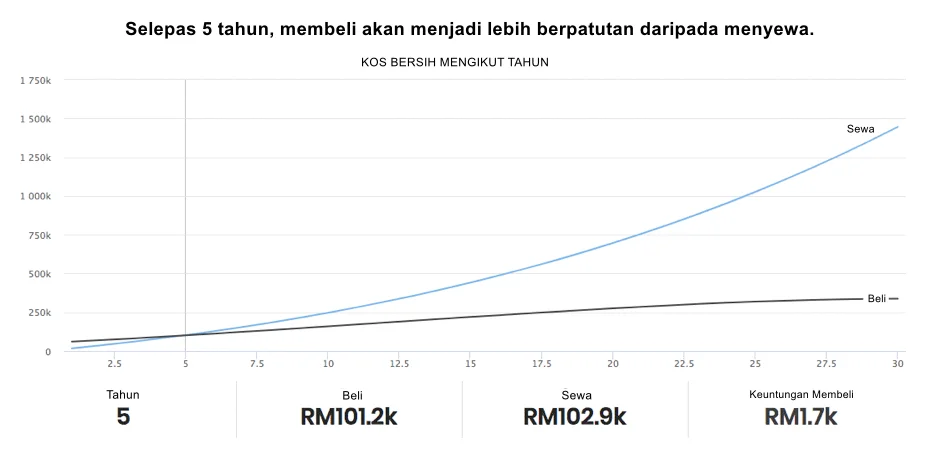

Perbandingan kos beli rumah vs sewa rumah

Situasi di bawah menggambarkan perbezaan antara beli atau sewa rumah:

Rumusan: Pada tahun ke-5, membeli rumah akan menjadi lebih berpatutan daripada menyewa. Berdasarkan keadaan ini, adalah lebih baik untuk membeli daripada menyewa jika anda bercadang untuk tinggal di rumah tersebut melebihi 5 tahun.

Penafian: Situasi yang digunakan di atas adalah contoh semata-mata untuk menggambarkan kos kewangan beli dan sewa rumah. Angka-angka tersebut bukanlah ramalan atau gambaran keadaan pasaran semasa.

Soalan yang anda perlu tanya diri sendiri sebelum beli atau sewa rumah

- Apabila memikirkan berkaitan hal sewa beli rumah, beberapa persoalan akan timbul seperti

- “Bilakah masa yang sesuai untuk beli rumah?” atau “Patutkah saya sewa rumah dahulu dan beli kemudian?”

- Jawapan paling tepat dan nasihat kami adalah, bergantung kepada keadaan kewangan anda.

ii. Adakah anda mempunyai wang yang cukup?

Secara realistiknya, ya. Sekurang-kurangnya anda perlu mempunyai wang yang cukup untuk membayar 10% bayaran pendahuluan untuk membeli rumah. Itu pun kalau bank meluluskan pinjaman 90%.

Tidak lupa juga lain-lain kos seperti yuran guaman dan duti setem. Perkara ini berkait rapat dengan soalan seterusnya; Adakah anda mempunyai simpanan kecemasan yang cukup selepas membeli hartanah?

Membuat pinjaman untuk membayar wang pendahuluan adalah amat tidak digalakkan kerana perkara itu akan menambah beban kewangan.

ii. Adakah anda mampu dan hendak terikat dengan komitmen?

Tempoh pinjaman untuk pinjaman rumah selalunya lebih lama disebabkan jumlah pinjaman yang lebih tinggi. Anda perlu mempunyai disiplin yang tinggi kerana tempoh ansuran bulanan untuk pinjaman rumah adalah lebih panjang.

Tempoh pinjaman maksimum adalah 35 tahun. Tidak dilupakan juga dana kecemasan iaitu dana yang akan membantu anda sewaktu keadaan yang tidak diduga pada masa hadapan seperti kehilangan kerja dan sebagainya.

iii. Adakah anda bercadang untuk tinggal di situ pada jangka masa yang lama?

Adakah anda bercadang untuk menjual rumah tersebut di masa hadapan? Ini soalan yang anda patut teliti dan tanya diri sendiri agar anda tahu tujuan utama anda tinggal di rumah tersebut.

Jika jawapan anda adalah ‘tidak’ untuk kesemua 3 soalan ataupun anda tidak pasti mengenainya, maka menyewa adalah pilihan yang lebih baik. Tetapi, jika jawapan anda untuk ketiga-tiga soalan itu adalah ‘ya’, maka tahniah! Anda sudah bersedia untuk membeli rumah.

iv. Berapakah nisbah harga sewa rumah?

Nisbah harga sewa rumah menunjukkan bilangan tahun bayaran sewa untuk menampung harga kos sebuah rumah.

Ramai orang mendakwa bahawa para penyewa merupakan golongan yang paling rugi dalam pasaran hartanah. Mereka membayar bayaran sewa rumah selama bertahun-tahun, hanya untuk memperkayakan pemilik rumah mereka, namun pada akhirnya tidak memiliki rumah sendiri.

Bagaimanapun, bukan semua pembelian rumah adalah tawaran yang baik. Untuk mengetahui sama ada beli atau sewa rumah adalah pilihan yang bijak daripada segi ekonomi, anda boleh mengira nisbah harga sewa rumah.

Nak tahu? Inilah cara pengiraannya:

| Nisbah harga sewa = Kos purata rumah tersenarai / Jumlah sewa rumah tahunan |

Contoh mudah, kos purata pembelian hartanah di Malaysia ialah RM300,000. Sewa bulanan hartanah yang anda inginkan adalah sebanyak RM1,800, manakala kos sewa tahunan ialah RM21,600.

Oleh itu, pengiraannya adalah = 300,000 / 21,600 = 13.88

Nisbah harga sewa rumah untuk hartanah tersebut menunjukkan bahawa anda memerlukan bayaran sewa selama hampir 14 tahun untuk menandingi harga kos rumah!

Dalam kata lain, jika anda berhasrat untuk tinggal lebih dari 14 tahun, membeli rumah itu mungkin lebih baik daripada menyewa.

v. Apakah keperluan dan pilihan anda?

Mengetahui keperluan dan pilihan gaya hidup anda juga membantu dalam urusan menyewa dan membeli rumah.

Walaupun ini mungkin kelihatan tidak penting pada awalnya, ia memainkan peranan penting dalam membantu anda membuat keputusan.

Sebagai contoh, anda mungkin memerlukan tempat yang berhampiran dengan sekolah yang bagus untuk anak-anak pada masa depan atau anda mungkin lebih suka tinggal di kawasan khas lagi meriah yang bersambung dengan pelbagai pengangkutan awam.

Selain itu, tidak seperti sewa rumah, membeli sesuatu memberikan anda hak milik penuh (buat apa saja, bila-bila masa)!

Sekiranya anda hanya menyewa, anda mungkin dihalang oleh banyak perkara yang boleh dilakukan, ataupun tidak.

Sekiranya anda seorang yang cukup mementingkan reka bentuk kediaman dengan impian untuk mewujudkan kediaman yang sempurna, maka membeli rumah anda sendiri mungkin merupakan idea yang lebih baik.

Kebaikan dan kekurangan sewa rumah vs beli rumah

Sewa rumah

Ramai mempunyai pandangan serong terhadap sewa rumah. Ada yang beranggapan sewa rumah adalah perkara yang memalukan. Namun begitu, tanggapan itu adalah salah kerana tiada apa yang harus dimalukan. Menyewa adalah budaya yang terkenal di negara barat. Dengan itu, kami huraikan 3 kelebihan menyewa rumah:

- Kos pendahuluan & komitmen rendah. Walaupun menyewa memerlukan deposit keselamatan, namun jumlah tersebut adalah jauh lebih rendah berbanding dengan bayaran pendahuluan 10% sewaktu membeli rumah.

- Fleksibel untuk berpindah ke kawasan yang berbeza kerana selalunya tempoh sewaan adalah berdasarkan jangka masa yang lebih pendek.

Komitmen tetap setiap bulan memandangkan anda tidak perlu risau mengenai kos baiki kerosakan. Lazimnya, kos ini akan ditanggung oleh tuan rumah.

Sekiranya anda dah tetapkan untuk sewa rumah, boleh tonton video ini untuk ketahui tips cari sewa rumah agar anda tidak bayar sewa mahal-mahal tapi tidak setimpal dengan rumah yang dapat.

Video: Tips Cari Rumah Sewa

Beli rumah

Warren Buffet pernah berkata, “Jangan simpan baki wang selepas berbelanja, tapi belanja wang baki selepas menyimpan”. Hanya beli rumah mengikut kemampuan anda. Lagipun, membeli rumah boleh meningkat nilai bersih anda. Pulangannya adalah berdasarkan peningkatan harga hartanah, bukannya mengikuti jumlah pelaburan. Jika anda pintar menguruskan wang, anda boleh membeli rumah dengan gaji di bawah RM3,000.

- Rumah adalah aset. Sebuah rumah adalah pelaburan jangka masa panjang. Rumah boleh diwariskan untuk generasi akan datang. Jika tidak didiami, rumah itu boleh dijadikan sebagai pelaburan apabila disewakan. Duit sewa itu boleh digunakan untuk membayar (sebahagian) daripada ansuran bulanan, jika dimanfaatkan dengan betul.

- Harga hartanah telah meningkat sebanyak 9.8% di antara tahun 2007 dan 2017. Kadar tersebut dijangka tidak akan turun dalam masa terdekat. Waktu terbaik untuk membeli rumah adalah 10 tahun yang lalu. Waktu terbaik seterusnya adalah hari ini.

- Kos lebih rendah untuk jangka masa yang lama seperti perbandingan yang ditunjukkan di dalam graf di atas.

Jika anda mampu membeli rumah idaman, anda sedang menggunakan wang anda untuk sesuatu yang amat berharga. Hutang boleh menjadi hutang yang baik, jika hutang tersebut memberikan pendapatan atau pulangan jangka masa panjang. Sebagai permulaan, anda boleh membeli rumah ‘sub-sale’ atau rumah lelong memandangkan harga adalah lebih murah. Tetapi, anda perlu lebih cermat kerana rumah jenis tersebut selalunya tidak mempunyai “jaminan” seperti rumah baharu.

Sewa Rumah

| Kelebihan | Kekurangan |

| Tiada kos pendahuluan yang tinggi seperti wang pendahuluan. | Kemungkinan untuk menemui tuan sewa rumah yang teruk. |

| Tiada bayaran berulang seperti cukai harta dan kos penyelenggaraan. | Kenaikan yuran sewa secara mendadak yang boleh menyebabkan anda terpaksa berpindah. |

Beli Rumah

| Kelebihan | Kekurangan |

| Berfungsi sebagai salah satu bentuk pelaburan. | Kos pendahuluan yang tinggi dan bayaran berulang. |

| Memiliki rumah sepenuhnya. | Kewangan terikat selama beberapa dekad. |

Perbandingan Sebelum Beli Rumah

Beli Rumah Anda: Dari menyewa kepada pemilikan

Kelayakan dan Peruntukan

Langkah pertama dalam membeli rumah ialah mengetahui kemampuan anda berdasarkan jumlah pendapatan semasa anda. Cara mudah untuk mengetahuinya ialah dengan mencari “Affordability Calculator” dalam talian atau pergi ke bank tempatan. Di Malaysia, terdapat pelbagai program perumahan kos rendah dan mampu milik yang disediakan oleh kerajaan. Berikut adalah 3 program utama:

| Program perumahan | Kelayakan pendapatan isi rumah (RM) | Anggaran kos rumah (RM) |

| PPR (Program Perumahan Rakyat) | < 3,000 | 30,000 – 35,000 |

| SPNB (Syarikat Perumahan Negara Berhad) / RMR1M (Rumah Mesra Rakyat 1 Malaysia) | < 3,000 | 35,000 – 250,000 |

| PR1MA (Perumahan Rakyat 1 Malaysia) | 2500 – 10,000 | 100,000 – 400,000 |

| Rumah Selangorku (Penduduk negeri Selangor) | 3000-10,000 | 230,000-270,000 |

Untuk penjawat awam khususnya, terdapat program perumahan PPAM (Perumahan Penjawat Awam Malaysia). Rumah-rumah yang diperuntukkan di bawah Program PR1MA terletak di kawasan bandar, berhampiran dengan tempat kerja, kemudahan dan tempat-tempat menarik.

Rumah-rumah yang berada di lokasi yang strategik berhampiran kemudahan awam biasanya mempunyai permintaan tinggi dan boleh menjadi satu pelaburan kewangan yang menguntungkan di masa hadapan.

Video: Cara Beli Rumah PR1MA 2024 (TERKINI)

Membuat Simpanan dan Pembelian

Bank akan membiayai sehingga 90% pinjaman perumahan anda untuk rumah pertama dan kedua, jadi matlamat segera ialah untuk menyimpan 10% daripada harga rumah. Cara terbaik untuk menyimpan wang deposit rumah adalah dengan menetapkan matlamat 12 bulan untuk diri sendiri. Simpan kira-kira 1/3 daripada pendapatan anda dalam akaun simpanan setiap bulan. Ini juga akan menunjukkan purata jumlah yang akan dibayar kepada bank untuk ansuran bulanan.

Anda bertuah sekiranya menemui pemaju perumahan yang menyediakan pilihan “tiada bayaran pendahuluan”, di mana bayaran deposit 10% tidak diperlukan. Dalam keadaan ini, anda hanya perlu membayar ansuran bulanan kepada bank. Pastikan anda meneliti promosi lain seperti diskaun Bumiputra, pengecualian yuran guaman dan duti setem, dan lain-lain, kerana ia dapat menjimatkan anda beribu-ribu ringgit.

Memulakan langkah untuk menjadi pemilik rumah dari seorang penyewa bukanlah satu perjalanan yang pendek, tetapi ia harus menjadi matlamat anda, tidak kiralah berapa jumlah pendapatan anda. Ia akan mengubah cara anda dan keluarga anda menjalani kehidupan seharian.

Cara beli rumah dengan gaji bawah RM3k

i. Tetapkan matlamat pembelian rumah

Matlamat yang jelas tentang pembelian hartanah amat penting bagi memastikan anda membuat langkah yang betul untuk mencapai matlamat anda. Senaraikan matlamat anda serta langkah yang boleh dilakukan untuk mencapai matlamat itu.

Matlamat anda harus jelas bagi pembelian hartanah itu sama ada untuk pelaburan atau kediaman sendiri. Apa yang penting dalam matlamat anda adalah penilaian dari segi kemampuan kewangan anda.

Sebagai contoh, dengan gaji bawah RM 3 ribu, semakan kelayakan dengan pihak bank perlu dilakukan bagi mengenal pasti jumlah pembiayaan yang layak dengan kemampuan kewangan anda.

Semakan kelayakan pembiayaan ini amat penting untuk dilakukan bagi memastikan anda betul-betul layak dan mampu membiayai komitmen ansuran bulanan kepada bank. Adakah anda sudah mempunyai matlamat? Baca langkah seterusnya!

ii. Rancang perbelanjaan anda

Perbelanjaan bulanan perlu dirancang dengan sebaiknya. Bila anda sudah mempunyai matlamat yang jelas, anda mestilah bijak untuk membezakan di antara keperluan dan kehendak.

Dari sudut perbelanjaan, terdapat tiga aspek utama yang sering memakan belanja yang besar daripada jumlah gaji kita iaitu perbelanjaan makanan, tempat tinggal dan hiburan. Kami akan kongsikan sedikit tips bagaimana anda boleh berjimat dalam aspek ini tetapi masih seronok dalam merancang perbelanjaan anda!

- Makanan

Makanan adalah keperluan dari sudut perbelanjaan tetapi cuba hadkan perbelanjaan makanan anda dengan memasak di rumah ataupun cuba tetapkan sasaran perbelanjaan makanan harian anda. Cuba tetapkan sasaran perbelanjaan minimum harian dan sekiranya anda berjaya mencapai sasaran ini, berilah ganjaran kepada diri anda di akhir bulan dengan makanan kegemaran anda!

- Tempat Tinggal

Cuba cari tempat tinggal yang berdekatan dengan tempat kerja. Dengan menyewa rumah yang berdekatan dengan tempat kerja, anda dapat menjimatkan wang dari segi kos pengangkutan. Sebagai contoh, jarak tempat kerja penulis hanya 10 minit dari tempat tinggal dan penulis hanya berjalan kaki ke tempat kerja setiap hari! Perkara ini bukan sahaja berfaedah dari segi kesihatan, tetapi turut menjimatkan kos secara tidak langsung!

Tips untuk mereka yang terpaksa berulang alik dari tempat kerja kerana faktor kekangan tempat tinggal, kami cadangkan anda mencuba alternatif pengangkutan awam jika ada, dan sekiranya terdapat masalah dalam menaiki pengangkutanawam, cuba ‘carpool’ atau berkongsi kenderaan dengan rakan sekerja. Perbelanjaan bukan sahaja dapat dikongsi bersama rakan sekerja, kesesakan lalu lintas juga akan berkurangan!

- Hiburan

Setelah berpenat lelah bekerja, ramai di kalangan kita akan membelanjakan sejumlah duit bagi memberi ganjaran kepada diri sendiri. Penulis sendiri juga memperuntukkan sejumlah kecil daripada gaji untuk memberikan diri sedikit hiburan tetapi AWAS, ramai di antara kita yang terlampau leka pada awal gaji dengan berbelanja tanpa kawalan untuk hiburan, tetapi akhirnya terpaksa mengikat perut untuk bertahan di hujung bulan! SENTIASA BERINGAT!

Tips tambahan untuk anda semua, sentiasa ambil tahu tentang promosi yang ditawarkan oleh pelbagai syarikat. Contohnya promosi diskaun harga bagi tiket wayang murah dan sebagainya. Sambil berhibur, anda dapat berjimat lagi untuk pembelian rumah anda!

iii. Mendapatkan pinjaman perumahan daripada pihak bank

Proses mendapatkan pinjaman daripada pihak bank merupakan salah satu proses yang agak rumit tetapi ia boleh menjadi mudah sekiranya anda tahu cara yang betul dalam memudahkan pihak bank meluluskan pinjaman anda. Berikut merupakan tiga perkara yang anda boleh praktikkan dalam proses permohonan pinjaman rumah anda!

- Buat kajian dan perbandingan pinjaman perumahan di antara bank-bank yang berbeza

Kajian dan perbandingan pinjaman di antara beberapa bank yang berbeza sangat penting kerana setiap bank mempunyai syarat-syarat pinjaman sendiri. Bandingkan pinjaman dari aspek faedah yang dikenakan, tempoh masa pinjaman dan margin pinjaman perumahan yang ditawarkan. Hantar permohonan anda ke beberapa bank yang berbeza dan sekiranya terdapat tawaran daripada beberapa bank, pilih pinjaman yang terbaik! Jangan bimbang sekiranya permohonan anda ditolak oleh sesetengah bank kerana anda masih mempunyai peluang untuk memohon di bank lain!

- Penting untuk ada rekod hutang

Sekiranya anda tidak pernah mempunyai sebarang rekod hutang dengan mana-mana bank, jangan terkejut sekiranya pihak bank menolak permohonan pinjaman anda. Perkara ini boleh menjadi masalah yang besar dalam kelulusan permohonan kerana pihak bank tidak mempunyai sebarang bukti bahawa anda merupakan seorang peminjam yang baik. Bukan semua hutang itu hutang buruk, ya.

- Rekod kewangan yang baik (CCRIS dan CTOS)

Pihak bank akan menilai permohonan anda berdasarkan rekod kewangan yang baik. Rekod kewangan ini akan dinilai untuk melihat kemampuan anda membiayai komitmen ansuran bulanan pinjaman kepada pihak mereka. Rekod kewangan anda yang baik akan memberikan tanggapan yang baik kepada pihak bank dan akan memudahkan proses kelulusan pinjaman perumahan anda. Adakah anda risau kerana rekod CCRIS anda negatif ataupun disenarai hitamkan? Jangan bimbang, anda masih mempunyai cara untuk membersihkan rekod negatif CCRIS anda!

iv. Sentiasa tambah ilmu tentang kewangan dan hartanah

Perkara yang paling penting ialah anda sentiasa menambah ilmu dalam bidang kewangan dan hartanah. Ada banyak blog pengurusan kewangan, termasuk blog Direct Lending yang anda boleh baca untuk menambah ilmu kewangan dan hartanah secara percuma.

Sebagai contoh, pinjaman selalu disalah ertikan sebagai hutang buruk tapi dengan menggunakan kemudahan pinjaman, ia dapat digunakan untuk membina aset anda, seperti untuk membeli rumah. Apa yang penting, fahami kemudahan pinjaman yang dipilih dan rancang dengan teliti supaya ia sesuai dengan kemampuan kewangan anda!

Jadi, patutkah beli atau sewa rumah?

Terdapat banyak perbincangan yang menyokong bahawa menyewa adalah lebih baik dan tidak kurang juga yang menyatakan sebaliknya. Tetapi, secara amnya, keputusan terletak di tangan anda.

Anda sendiri perlu menilai kebaikan dan keburukan beli atau sewa rumah. Kemudian, lakukan penilaian berdasarkan kedudukan kewangan anda. Ingat, tiada betul atau salah dalam membeli atau menyewa. Semuanya berdasarkan keadaan anda.

Jika anda telah membuat keputusan untuk beli rumah, tonton video di bawah untuk tahu dulu berapa anggaran harga rumah yang ideal untuk anda berdasarkan gaji bulanan.

Video: Lebih Baik Beli Atau Sewa Rumah?

Berminat untuk ubahsuai rumah? atau untuk selesaikan hutang mahal? Realisasikan semua impian anda dengan pembiayaan peribadi dengan kadar faedah serendah 2.95 setahun%.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

{kind=link}

{kind=link}