9 Sebab Orang Buat Pinjaman Peribadi

Mengapa seseorang itu memilih untuk memohon pinjaman peribadi? Salah satu sebab adalah kerana mereka memerlukan wang tunai dalam tangan atau 'cash on hand' dengan lebih cepat.

Namun, ada juga dalam kalangan mereka yang memiliki wang tunai, tetapi masih memilih untuk buat pinjaman peribadi sama ada pinjaman koperasi atau pinjaman wang berlesen atas sebab-sebab tertentu.

Apakah sebab utama? Salah satunya kerana ada beberapa pinjaman yang menawarkan kadar faedah yang rendah seperti pinjaman koperasi (serendah 2.82% setahun) dan juga pinjaman peribadi tidak mengenakan sebarang cagaran daripada peminjam. Kelulusan pinjaman juga ada yang secepat 1 hari.

Isi Kandungan

- Bagaimanakah pinjaman peribadi berfungsi?

- Video: Cara Mohon Pinjaman Peribadi 2024, Cepat Lulus!

- 1. Kecemasan

- 2. Penyatuan Hutang

- 3. Membeli Kenderaan

- 4. Perniagaan

- 5. Pendidikan

- 6. Deposit Loan Rumah

- 7. Perkahwinan

- 8. Pengubahsuaian Rumah

- 9. Percutian

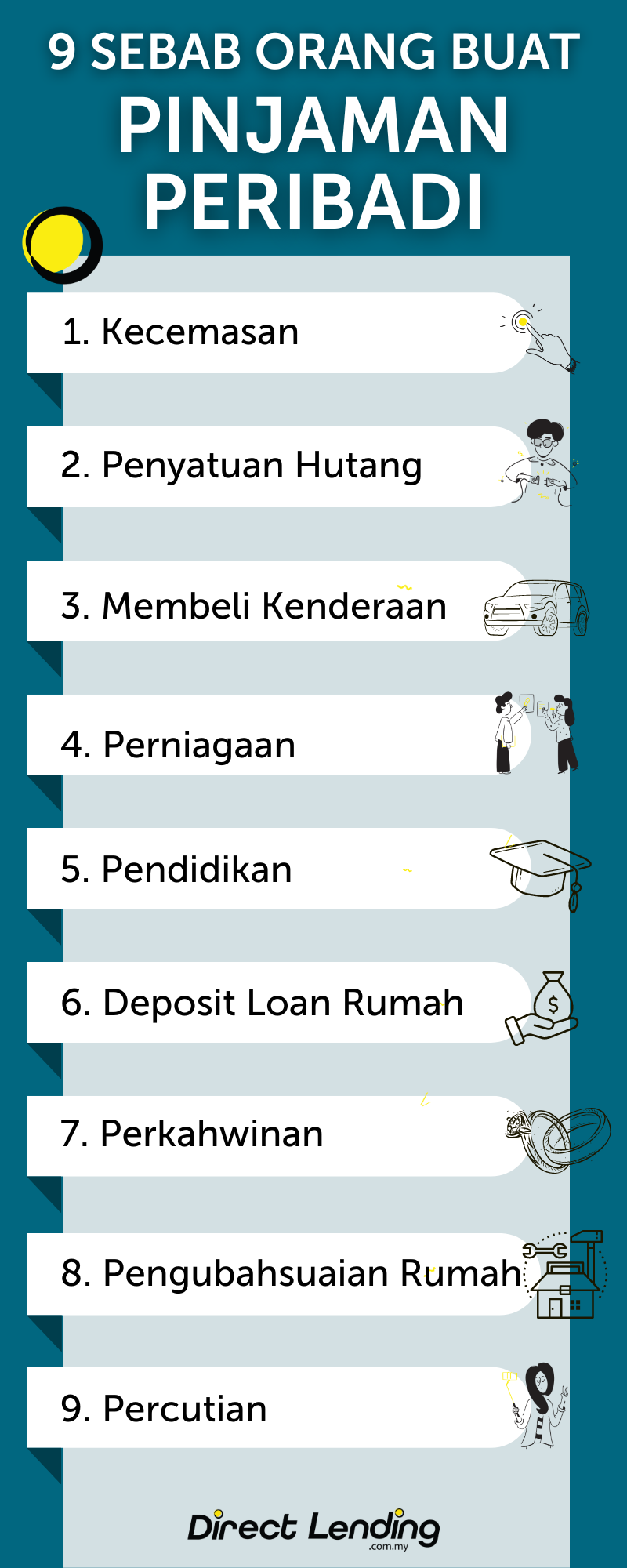

- Infografik: 9 Sebab Orang Buat Pinjaman Peribadi

- Peringatan Sebelum Anda Buat Pinjaman Peribadi

Bagaimanakah pinjaman peribadi berfungsi?

Kebanyakan pinjaman peribadi di Malaysia menawarkan kadar faedah tetap. Ini bermaksud setiap bulan anda akan membayar jumlah ansuran yang sama. Satu lagi kelebihan pinjaman peribadi adalah ia tidak bercagar.

Pinjaman peribadi tidak memerlukan peminjam untuk menyediakan jaminan (aset) dan penjamin pinjaman untuk mendapatkan pembiayaan. Fleksibiliti tersebut menjadi tarikan utama ramai yang suka menggunakan pinjaman peribadi sebagai ‘quick fix’ untuk menyelesaikan masalah kewangan mereka.

Video: Cara Mohon Pinjaman Peribadi 2024, Cepat Lulus!

Pinjaman peribadi memproses permohonan secepat 24 jam selepas anda semak kelayakan pinjaman peribadi. Setelah pinjaman diluluskan dana akan dikreditkan ke dalam akaun bank anda secepat 24 jam atau sehingga beberapa minggu bergantung kepada pemberi pinjaman masing-masing. Kemudian, anda akan mula membayar ansuran bulanan sehinggalah hutang anda selesai.

Ini antara sebab-sebab utama orang buat pinjaman peribadi:

1. Kecemasan

Seperti kata pepatah Melayu malang tak berbau dengan maksud kasarnya kecelakaan yang terjadi secara tiba-tiba, dalam situasi seperti inilah yang akan membuat anda terdesak untuk melakukan apa sahaja untuk dapat jalan penyelesaian.

Sebagai contoh, jika anda berada dalam situasi kecemasan di mana anda memerlukan wang tambahan dengan kadar yang pantas dan segera seperti untuk membayar bil perubatan, atau membaik pulih kereta, pinjaman peribadi boleh menjadi sumber sokongan kewangan yang utama untuk anda.

Bayangkan jika berlaku kecemasan seperti kereta rosak dan perlu major service yang mahal, macam mana anda nak bayar bil secara lumpsum pada hari tersebut? Bengkel pula tak akan bagi anda bawa balik kereta selagi bil tidak diselesaikan.

Oleh itu, masa inilah anda mungkin perlukan pinjaman kecil atau pelan ansuran seperti Pembiayaan Auto Servis untuk membahagikan bil servis kereta anda kepada 3 atau 6 bulan. Dengan pembiayaan ini, ia dapat meringankan beban kecemasan anda tanpa perlu buat pinjaman bank yang mengambil masa kelulusan sehingga 1 minggu.

Namun, ada juga yang memilih pembiayaan seperti pinjaman koperasi untuk hal yang tidak ingini. Kemudahan pinjaman koperasi adalah mampu milik dan sesuai untuk penjawat awam yang mempunyai rekod negatif CCRIS dan CTOS atau tersenarai di bawah SAA atau AKPK. Terdapat beberapa koperasi yang masih menerima pemohon pinjaman dengan masalah kredit tersebut.

Salah satu sebabnya adalah, cara bayaran balik pinjaman untuk pemohon yang buat pinjaman peribadi koperasi adalah melalui potongan gaji ANGKASA. Namun, kriteria kelulusan pinjaman koperasi juga bergantung kepada rekod kredit si peminjam.

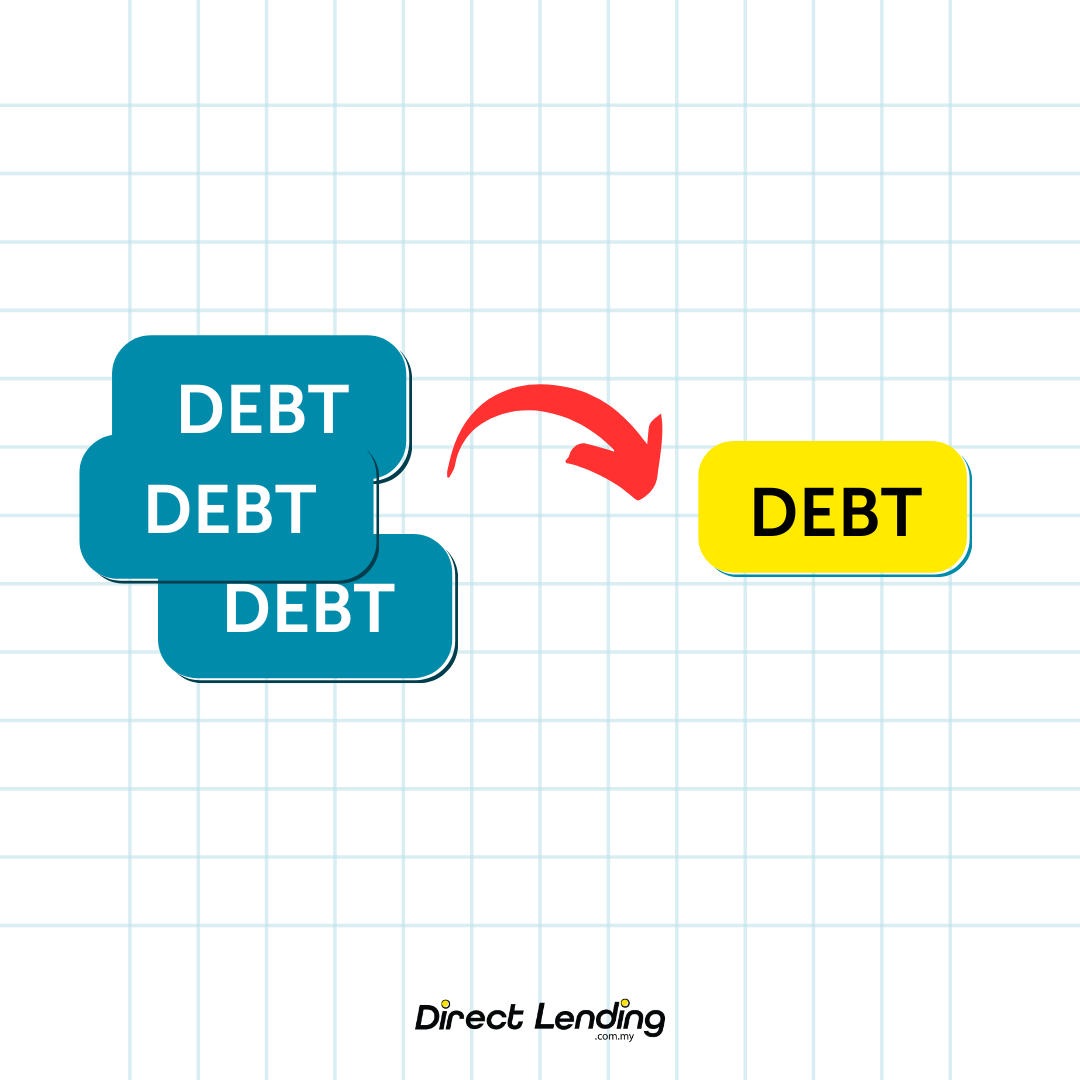

2. Penyatuan Hutang

Sebab yang kedua adalah, peminjam ingin memohon pinjaman peribadi yang lebih murah dengan teknik penyatuan hutang.

Teknik ini berfungsi untuk menghimpunkan pelbagai hutang ke dalam satu pinjaman peribadi baru dengan kadar lebih rendah. Jika anda buat pinjaman peribadi untuk gabung semua hutang, pemberi pinjaman akan menyatukan kesemua hutang anda ke dalam satu akaun (pinjaman peribadi baru).

Bagi mereka yang mempunyai kadar hutang yang tinggi, tindakan ini bertindak sebagai bantuan untuk mendapatkan pinjaman yang lebih berpatutan dan meringankan beban bulanan.

Sebagai contoh, jika anda mempunyai hutang kad kredit tertunggak dengan faedah 18% setahun, anda boleh mempertimbangkan pinjaman peribadi berkadar rendah untuk menggabungkan dan melunaskan hutang mahal tersebut.

Oleh itu, dengan pinjaman peribadi yang baru anda boleh fokus membayar satu ansuran yang lebih jimat dan pengurusan hutang lebih teratur kerana anda tidak akan terlepas membayar bil bulanan anda daripada beberapa pemberi pinjaman. Guna kalkulator pinjaman peribadi overlap kami untuk mengira penjimatan anda dengan penyatuan hutang.

Selain daripada meringankan beban bulanan dengan kadar pinjaman peribadi yang lebih murah, ramai juga yang buat pinjaman peribadi dengan tujuan untuk langsaikan hutang tertunggak untuk clear CCRIS dan CTOS.

3. Membeli Kenderaan

Terdapat juga peminjam yang buat pinjaman peribadi kerana ingin membeli kereta lama atau kereta klasik. Jika pemohon berminat dengan kereta terpakai ini, pinjaman sewa beli konvensional mungkin sudah tidak disediakan kerana ada antara kenderaan tersebut yang sudah melebihi had umur (10 tahun dan keatas). Oleh itu, ada beberapa situasi di mana cara terbaik beli kereta adalah dengan bayaran tunai memiliki kereta terpakai tersebut.

Selain daripada membeli kereta, ada peminjam yang menggunakan pinjaman peribadi untuk membeli motosikal. Dalam situasi tertentu, beli motor dengan buat pinjaman peribadi adalah lebih murah dan berbaloi berbanding dengan pinjaman sewa beli kerana pinjaman peribadi menawarkan kadar faedah yang lebih rendah. Antara kelebihan jika menggunakan pinjaman peribadi untuk membeli motor;

- Motosikal menjadi hak milik sepenuhnya (pembelian secara tunai daripada pembekal)

- Tempoh pembayaran lebih tinggi iaitu sehingga 120 bulan

- Ansuran bulanan yang mungkin lebih rendah (pinjaman diedarkan pada tempoh masa yang lebih panjang)

Tetapi, harus diingatkan bahawa kelulusan pinjaman peribadi adalah berdasarkan latar belakang kredit dan kriteria kelayakan. Individu yang hendak memperoleh pinjaman peribadi (atau pinjaman koperasi) tertakluk kepada rekod kredit dan kriteria kelayakan yang ketat dan kelulusan yang lebih memakan masa.

4. Perniagaan

Antara cabaran yang dihadapi oleh kebanyakan peniaga yang baru berjinak-jinak dalam dunia perniagaan adalah, untuk memperolehi modal perniagaan. Cabaran ini lebih banyak dihadapi oleh peniaga kecil-kecilan ataupun SME berbanding dengan syarikat besar.

Oleh itu, peniaga kecil memohon pembiayaan daripada pihak ketiga untuk memulakan atau mengembangkan perniagaan mereka. Terdapat dua jenis pembiayaan yang sesuai untuk peniaga; pinjaman perniagaan dan pinjaman peribadi. Pembiayaan perniagaan(business loan) dan juga pinjaman peribadi(personal loan) adalah dua jenis pinjaman yang berbeza.

Pembiayaan perniagaan adalah pinjaman disediakan bagi mereka yang ingin memulakan perniagaan atau ingin mengembangkan perniagaan. Institusi seperti TEKUN dan MARA adalah antara dua institusi yang menyediakan pinjaman perniagaan untuk peniaga kecil dan sederhana.

Berbanding dengan pinjaman peribadi, pembiayaan perniagaan mempunyai kadar faedah yang lebih rendah diantara 5% hingga 10% sahaja. Namun, tidak semua jenis perniagaan layak untuk memohon. Anda mungkin tidak layak untuk memohon sekiranya perniagaan anda bersangkut paut dengan bidang pelaburan atau hartanah.

Untuk peminjam yang tidak dapat memohon pembiayaan perniagaan, mereka memohon pinjaman peribadi sebagai alternatif kewangan tambahan. Tak semua pinjaman peribadi menawarkan kadar faedah yang mahal, sebagai contoh pinjaman bank dan koperasi melalui Direct Lending menawarkan kadar serendah 2.82% setahun. Namun, pinjaman koperasi ini dikhususkan untuk penjawat awam sahaja.

5. Pendidikan

Warren Buffet pernah berkata, “Pelaburan yang terbaik adalah dengan diri anda sendiri”. Tingkatkan diri dengan membina pengetahuan dan kemahiran anda. Ini termasuklah mendapatkan ijazah sarjana muda atau mendaftar kursus latihan dalam talian.

Mungkin ada kursus latihan dalam talian yang percuma atau murah, namun jika anda berminat jika anda berminat untuk melanjutkan pelajaran yang lebih tinggi, anda boleh buat pinjaman peribadi untuk pendidikan untuk mempunyai kewangan tambahan.

Kebanyakan program pendidikan akan melibatkan kos yang tinggi dan tak semua orang mampu untuk menanggung sepenuhnya kos pendidikan tersebut. Sebagai contoh, yuran per semester untuk sijil Master di UiTM lebih kurang RM3-RM4K, pelajar pula kena belajar selama 1 hingga 2 tahun.

Oleh itu, ada peminjam yang menggunakan pinjaman peribadi untuk menampung sepenuhnya kos sambung belajar, ada juga yang hanya memerlukan pinjaman untuk separa amaun sahaja, dan seterusnya membayar balik bakinya mengikut kemampuan anda.

6. Deposit Loan Rumah

Tidak kiralah sama ada untuk duduk sendiri atau sebagai pelaburan, memiliki rumah sentiasa diidamkan semua orang. Namun, tidak dinafikan juga masih ramai yang belum berkemampuan disebabkan oleh kos dan modal yang diperlukan agak besar.

Hal ini kerana, peminjam perlu membuat bayaran pendahuluan atau deposit untuk menjamin pembelian rumah. Walaupun ada yang menawarkan bayaran pendahuluan yang berkadar sifar, terdapat juga batasan-batasan tertentu seperti kadar faedah yang lebih tinggi dan margin pembiayaan yang lebih rendah yang mungkin menjadikan pinjaman jenis ini bukan lagi pilihan terbaik.

Jika berdepan dengan situasi seperti ini, antara cara beli rumah adalah dengan membuat pinjaman peribadi atau pinjaman koperasi untuk menyelesaikan bayaran pendahuluan rumah dan kemudiannya membuat pinjaman rumah konvensional untuk membuat pembelian.

7. Perkahwinan

Perlu tak buat pinjaman peribadi untuk kahwin? Ianya bergantung dengan bajet kahwin anda dengan pasangan. Ada peminjam yang lebih suka majlis kecil-kecilan sebab nak kurangkan kos perbelanjaan kahwin. Ada pula yang memang impikan majlis yang meriah dan besar-besaran. Oleh itu, peminjam kena tahu kesan-kesan jangka panjang yang akan berlaku di kemudian hari. Terutama sekali kepada pasangan lelaki dan perempuan.

Penting untuk anda duduk berbincang dengan pasangan sebelum membuat keputusan untuk mohon pinjaman peribadi. Kita juga tidak nafikan bahawa kos sara hidup yang semakin meningkat menyebabkan kos majlis perkahwinan juga menjadi lebih mahal. Namun, jika kedua-dua pasangan bijak mengatur perbelanjaan majlis dengan bajet yang sedia ada, sudah pasti majlis tersebut masih dapat dijalankan dengan meriah tanpa perlu berhutang.

Oleh itu, jika peminjam ingin membuat pinjaman peribadi untuk kahwin anda boleh memohon amaun yang kecil dengan kadar faedah yang rendah dapat membantu anda merealisasikan impian tersebut tanpa perlu menanggung bebanan hutang yang berat.

8. Pengubahsuaian Rumah

Rumah dan hartanah memerlukan penjagaan yang rapi untuk ia kekal pada tahap yang baik dan juga menaikkan lagi nilai rumah tersebut. Namun, proses renovate rumah boleh menelan belanja yang sangat besar. Peminjam perlu pastikan perancangan untuk pengubahsuaian rumah sesuai dengan pendapatan mereka. Perancangan yang baik akan mengelakkan pembaziran yang tidak diingini.

Kami faham situasi dimana ada peminjan yang menghadapi kesukaran untuk mengikut perancangan yang berpunca daripada peningkatan kos barangan. Pastikan anda mempunyai lebihan wang sebanyak 10% atau 20% untuk perkara yang tidak dijangka.

Oleh itu, peminjam yang memerlukan ekstra bajet untuk mengubah suai rumah, salah satu jalan penyelesaian yang mudah adalah dengan memohon pinjaman peribadi atau pinjaman koperasi.

9. Percutian

Mungkin ramai golongan Milenial yang mempunyai impian untuk bercuti di beberapa negara sebelum mencapai umur 30. Tetapi, untuk merealisasikan impian ini akan melibatkan kos yang tinggi.

Dalam situasi di mana kadang-kala wang yang anda simpan masih tidak mencukupi dan anda masih kekurangan sedikit wang. Untuk merealisasikan impian anda untuk menerokai dunia, mohon Pinjaman Peribadi adalah idea yang terbaik. Dengan dana pinjaman ini, anda akan dapat menikmati percutian yang anda idam-idamkan dengan hanya perlu membayar nilai ansuran yang bersesuaian dengan kemampuan anda.

Infografik: 9 Sebab Orang Buat Pinjaman Peribadi

Peringatan Sebelum Anda Buat Pinjaman Peribadi

Berikut adalah antara peringatan penting sebelum anda mohon pinjaman:

- Tentukan jumlah pinjaman yang cukup dan selesa untuk anda membuat pembayaran semula.

- Ketahui tentang syarat-syarat pinjaman anda seperti tempoh masa, fleksibiliti pembayaran balik serta tempoh masa anda boleh menerima kelulusan dan wang tunai.

- Semak jika pemberi pinjaman anda adahlah sah untuk elakkan menjadi mangsa kes penipuan.

Artikel ini disediakan oleh Direct Lending, adalah sebuah platform pinjaman peribadi dalam talian yang membawa misi untuk memberikan pinjaman mudah, selamat dan berpatutan untuk semua individu yang bekerja keras dalam Malaysia. Kami bantu anda untuk cari, banding dan mohon pinjaman peribadi yang sesuai dengan anda. Perkhidmatan kami 100% percuma. Tiada sebarang caj yang dikenakan.

(Artikel ini pada asalnya diterbitkan pada 12 Ogos 2017 dan dikemas kini pada 20 March 2024).

{kind=link}

{kind=link}

{kind=link}