3 Cara Semak Kelayakan Pinjaman Peribadi Untuk Penjawat Awam

Adakah anda tertanya tanya bagaimana cara untuk semak kelayakan pinjaman peribadi bank dan koperasi bagi penjawat awam? Berminat untuk mohon pinjaman bank dan koperasi tetapi tidak pasti syarat-syarat kelayakan dan dokumen yang diperlukan? Kali ini kami akan tunjukkan cara semak kelayakan pinjaman peribadi dan cara kira jumlah maksimum pinjaman peribadi yang anda layak mohon.

3 Cara Semak Kelayakan Pinjaman Peribadi

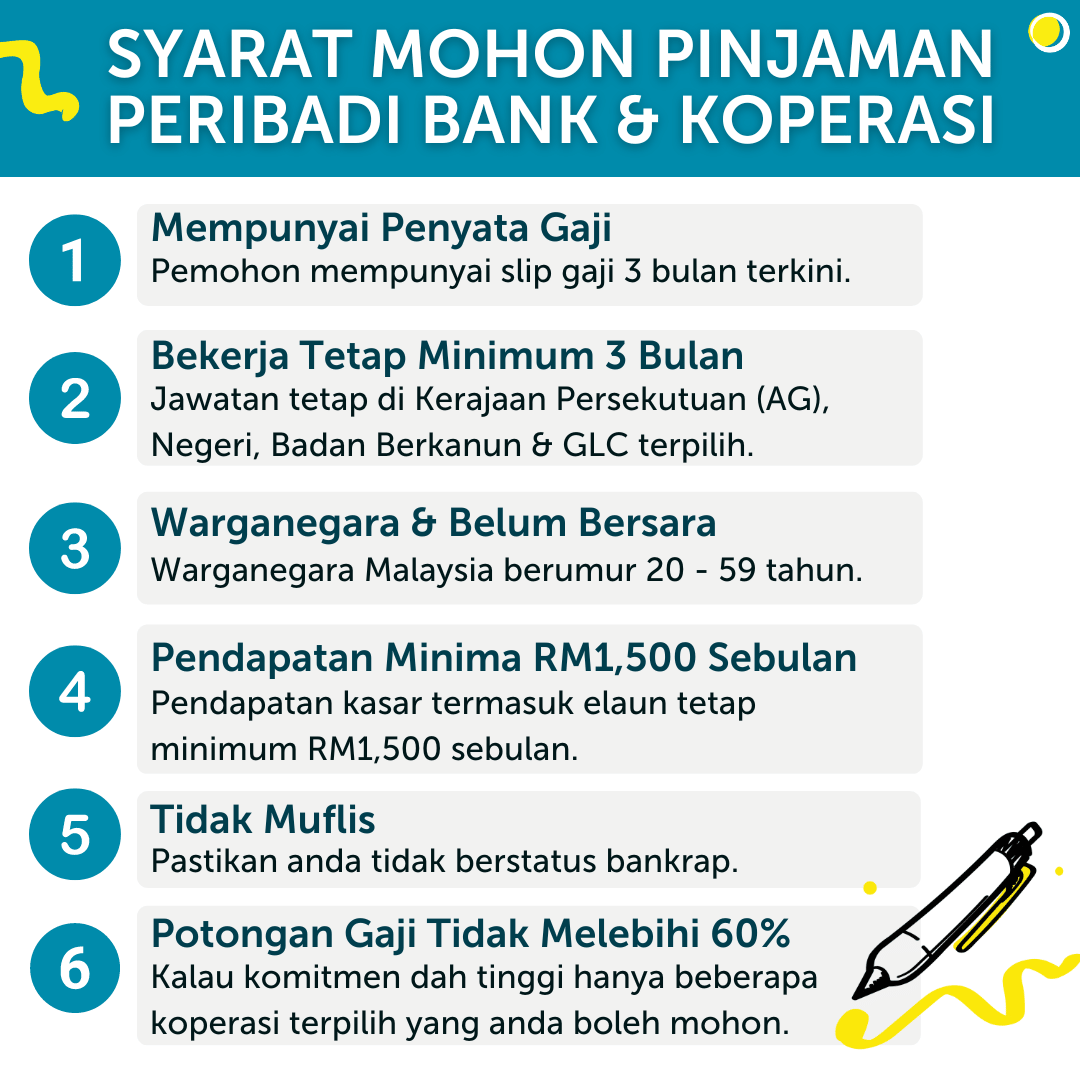

1. Semak syarat-syarat untuk mohon pinjaman peribadi bank dan koperasi

Sebelum anda buat personal loan penjawat awam dengan pinjaman bank atau koperasi, pastikan anda semak syarat kelayakan pinjaman peribadi untuk meningkatkan peratus kelulusan permohonan anda. Semua pinjaman peribadi daripada bank atau koperasi mempunyai beberapa syarat kelayakan tertentu.

I. Mempunyai Penyata Gaji

Syarat utama untuk untuk buat pinjaman peribadi adalah pemohon perlulah mempunyai penyata gaji. Secara amnya, slip gaji digunakan untuk mengesahkan jumlah gaji semasa dan potongan gaji sedia ada untuk memudahkan proses pengiraan kelayakan pinjaman peribadi. Pemberi pinjaman seperti bank dan koperasi memerlukan sekurang-kurangnya 3 bulan slip gaji terkini untuk memproses permohonan peminjam.

II. Mempunyai Jawatan Tetap

Kebanyakan pinjaman bank dan koperasi untuk penjawat awam memerlukan pemohon ada jawatan tetap dalam sektor kerajaan. Hal ini perlu untuk memastikan pemohon mempunyai status pekerjaan yang stabil.

III. Warganegara Malaysia & Belum Bersara

Pemohon perlulah seorang warganegara Malaysia untuk layak mohon pinjaman bank dan koperasi penjawat awam. Selain itu, pemohon juga haruslah berumur dari 20 tahun sehingga 59 tahun untuk membuat pinjaman peribadi. Kebanyakan pinjaman bank dan koperasi untuk penjawat awam menawarkan pinjaman sehingga 1 tahun sebelum umur bersara. Oleh kerana umur bersara di Malaysia adalah 60 tahun, pemohon harus berumur 59 tahun semasa membuat pinjaman.

IV. Pendapatan Kasar Minima RM1,500 Sebulan

Untuk memohon pinjaman, gaji kasar minima anda perlulah sekurang kurangnya RM1,500 sebulan termasuk elaun tetap.

V. Tidak Muflis

Syarat penting untuk membuat personal loan adalah seorang individu itu tidak muflis atau bankrap. Jika anda disahkan muflis, ini bermakna anda tidak mempunyai aset yang cukup untuk membuat bayaran bagi hutang dan pinjaman sedia ada.

VI. Potongan Gaji Tidak Melebihi 60%

Satu lagi syarat penting bagi memohon pinjaman adalah potongan gaji sedia ada tidak melebihi daripada 60%. Ini kerana, jika potongan gaji melebihi 60%, ini bermakna komitmen dah tinggi dan kemungkinan tidak mempunyai wang mencukupi bagi perbelanjaan hidup. Namun, terdapat juga pinjaman koperasi yang masih menerima pemohon buat pinjaman peribadi walaupun potongan gaji lebih 60%. Sebelum itu, anda kena pastikan dulu jumlah komitmen dengan kira kelayakan pinjaman peribadi maksimum yang anda boleh mohon.

Video: Pengalaman Pinjaman Koperasi di Direct Lending

2. Cara kira kelayakan pinjaman maksimum

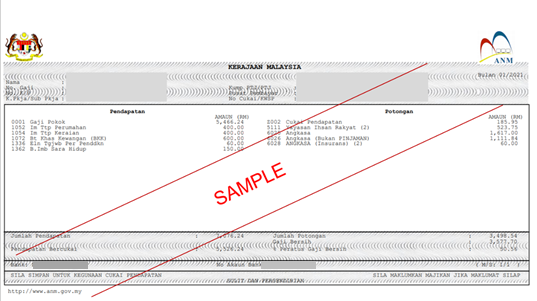

Jika anda selesai semak syarat kelayakan pinjaman peribadi, penting untuk kita mengetahui peratusan potongan gaji semasa. Di bawah merupakan cara pengiraan peratusan potongan gaji semasa.

= Jumlah Potongan / (Gaji Pokok + Elaun Tetap) x 100

Syarat utama bagi penjawat awam untuk membuat pinjaman bank dan koperasi adalah dengan memastikan potongan gaji sedia ada tidak melebihi 60%. Slip gaji di bawah merupakan contoh penyata gaji penjawat awam.

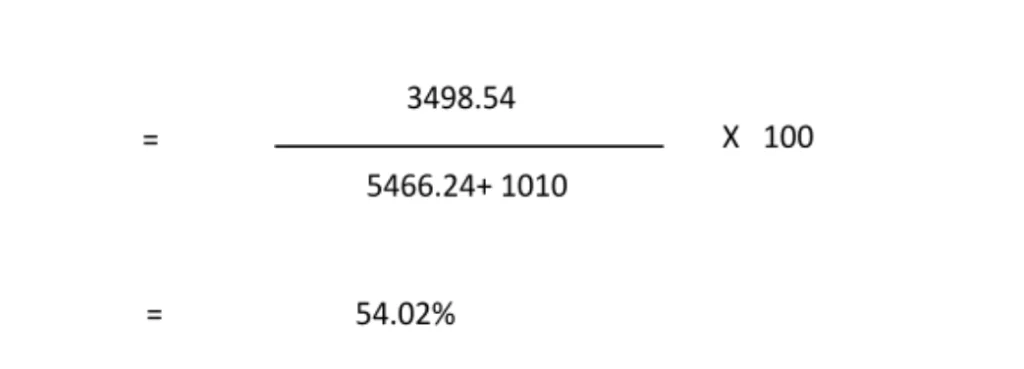

Sebagai contoh, individu A mempunyai jumlah gaji pokok sebanyak RM 5,466.24 dan elaun tetap sebanyak RM 1010. Elaun yang akan diambil kira hanya elaun tetap. Sebarang elaun tambahan seperti “overtime” atau pun bantuan khas kewangan tidak diambil kira sama sekali. Manakala, untuk potongan sedia ada individu A adalah sebanyak RM 3498.54.

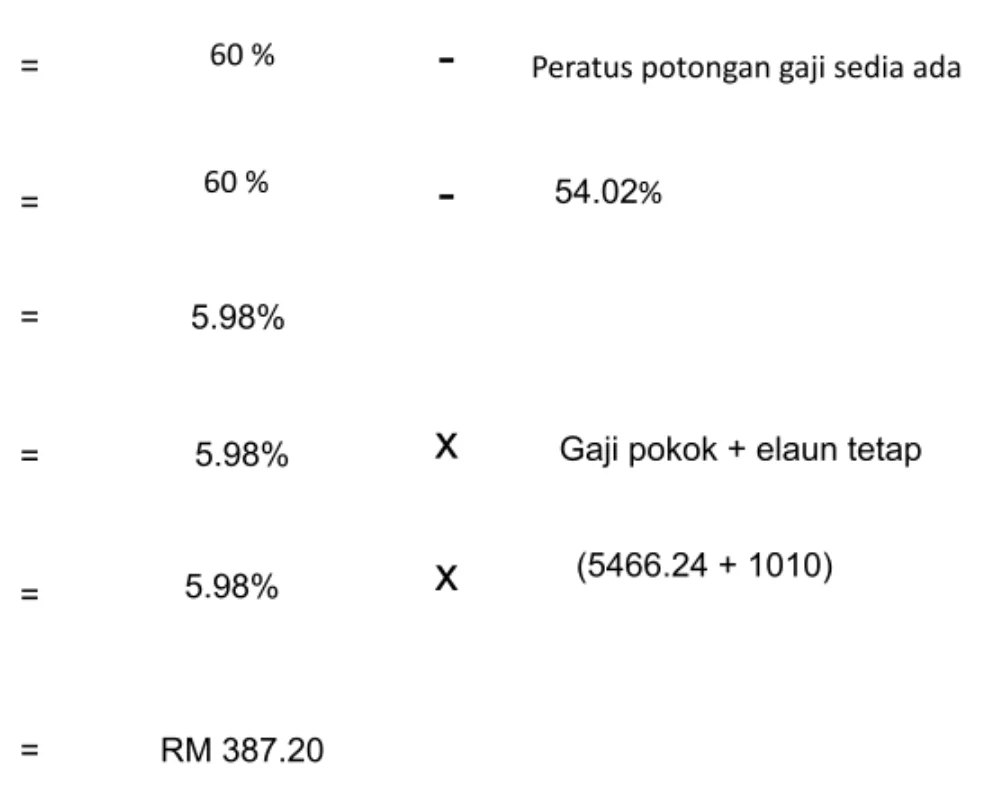

Mengikut pengiraan peratusan di atas, peratus potongan untuk individu A adalah sebanyak 54.02%. Untuk mengetahui jumlah potongan yang dibenarkan untuk pinjaman yang terbaru adalah seperti di bawah.

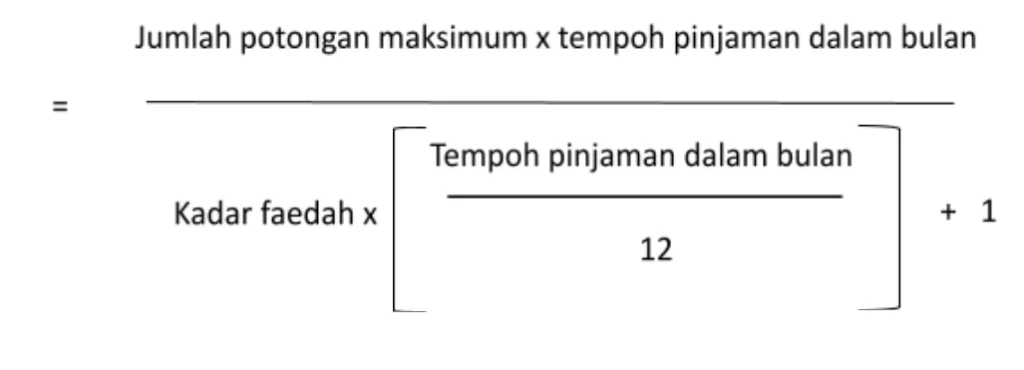

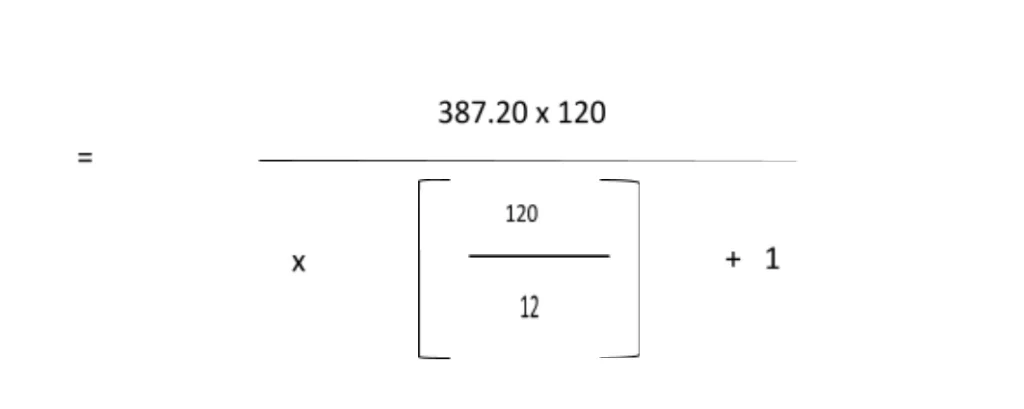

Berdasarkan pengiraan di atas, individu A masih boleh membuat pembayaran balik pinjaman melalui potongan gaji sebanyak 5.98% iaitu bersamaan dengan RM 387.20 setiap bulan. Seterusnya, individu A boleh menyemak anggaran kelayakan maksimum pinjaman yang boleh dilakukan melalui cara pengiraan di bawah.

Mari kita kira anggaran kelayakan maksimum pinjaman untuk individu A. Anggarkan kadar faedah yang dikenakan oleh bank atau koperasi adalah 5.99% dan tempoh pinjaman adalah 10 tahun atau 120 bulan.

Sedia maklum bahawa, kadar tetap pinjaman bank atau koperasi tidak terkesan dengan peralihan Kadar Asas kepada Kadar Asas Standard kerana buat masa ini produk pinjaman ditawarkan di Direct Lending adalah pinjaman yang berkadar tetap. Jadi pengguna dan pelanggan kami yang telah berjaya mendapatkan pinjaman peribadi tidak perlu risau mengenai peralihan ini.

Berdasarkan contoh di atas, anggaran kelayakan maksimum pinjaman yang boleh dibuat oleh individu A adalah RM 29,058.16 pengiraan ini merupakan anggaran semata mata dengan kadar faedah5.99% , amaun kelayakan mungkin berbeza mengikut kos yang dikenakan oleh koperasi atau bank tersebut.

Jika anda masih tak pasti cara kiraan yang betul, semak kelayakan pinjaman peribadi di platform Direct Lending dan loan consultant kami akan bantu anda kira jumlah maksimum pinjaman dan cadangkan pinjaman peribadi yang sesuai berdasarkan komitmen kewangan anda.

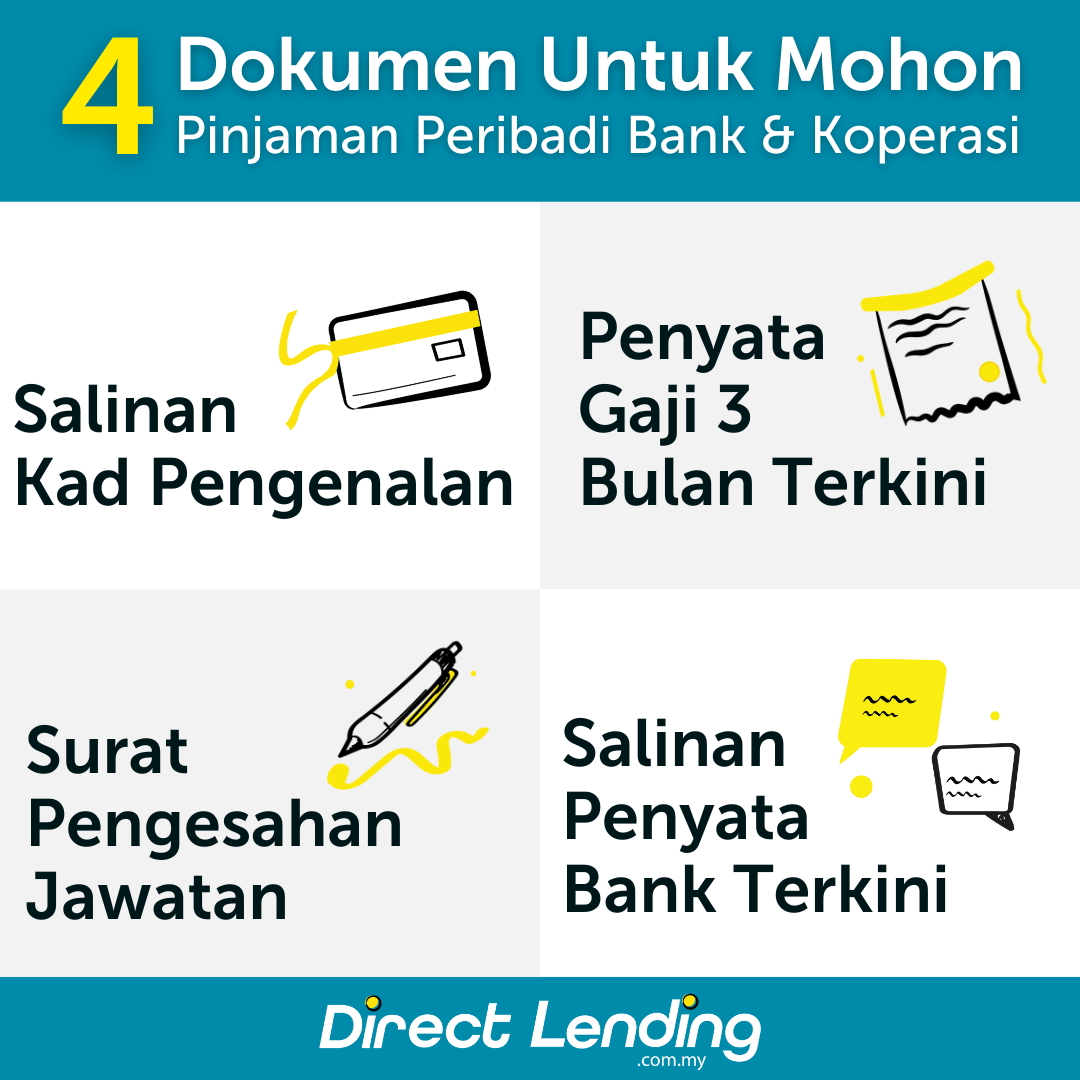

3. Dokumen yang diperlukan untuk mohon pinjaman peribadi

Setelah anda semak kelayakan pinjaman peribadi, anda perlulah sediakan dokumen untuk memohon dan membuat pinjaman bank atau koperasi. Hal ini kerana, salah satu faktor pinjaman koperasi ditolak disebabkan dokumen yang tidak lengkap. Selain syarat kelayakan dan kriteria peminjam, proses penghantaran borang dan dokumen sokongan juga kenalah lengkap. Barulah senang dan cepat permohonan pinjaman anda diluluskan.

I. Salinan Kad Pengenalan / IC

Anda perlu menampilkan salinan kad pengenalan anda sebagai bukti bahawa anda adalah pemohon yang memohon pinjaman peribadi tersebut. Pinjaman bank dan koperasi hanya menawarkan pinjaman peribadi kepada rakyat Malaysia sahaja. Sebagai bukti bahawa anda adalah seorang warganegara Malaysia, anda perlu menampilkan salinan kad pengenalan. Pemohon hanya perlu sediakan 1 salinan kecuali untuk Koperasi Gemilang 1 salinan berwarna, 2 salinan hitam putih dan semua maklumat wajib kelihatan jelas.

II. Penyata Gaji 3 Bulan Terkini

Anda diminta menampilkan penyata gaji untuk mengesahkan jumlah gaji tetap yang diterima dalam tempoh tiga bulan yang terkini. Kebanyakan pihak bank dan koperasi memerlukan penyata gaji 3 bulan terkini ini disahkan oleh majikan.Pemohon yang bergaji tetap lebih daripada 3 bulan menujukkan kestabilan kewangan dan lebih mampu untuk bayar balik pinjaman berbanding dengan pemohon yang bekerja sendiri.

III. Surat Pengesahan Jawatan

Dokumen ini untuk mengesahkan status,tempoh perkhidmatan, jawatan dan gaji tetap pemohon dengan majikan pemohon. Surat pengesahan jawatan ini disediakan di atas surat kepala majikan

IV. Salinan Penyata Bank Terkini

Penyata bank diperlukan oleh beberapa pihak koperasi untuk mengesahkan akaun bank tersebut adalah hak pemilik pemohon untuk pihak koperasi masukkan pinjaman dan ia membuktikan jumlah pendapatan yang diterima oleh pemohon daripada majikan setiap bulan.

V. Salinan Bil Utiliti

Terdapat beberapa koperasi yang perlulan butiran penggunaan elektrik atau air di rumah anda. Dokumen ini adalah untuk mengesahkan maklumat diri seperti nama dan alamat kediaman anda, terutamanya jika alamat kediaman anda adalah berlainan dengan alamat yang terpapar dalam kad pengenalan.

Video: Cara Semak Kelayakan Pinjaman Peribadi Bank dan Koperasi Penjawat Awam

Kesimpulan

Diawal artikel ini anda telah berjaya mengira kelayakan maksimum pinjaman dan juga mengetahui dokumen yang diperlukan untuk membuat pinjaman peribadi. Namun, ada beberapa perbezaan untuk syarat kelulusan pinjaman bank dan koperasi.

Salah satunya adalah, bayaran balik pinjaman peribadi untuk penjawat awam melalui potongan angkasa. Pinjaman peribadi daripada bank pula akan mempunyai kadar faedah yang lebih rendah tapi syarat kelulusan yang lebih ketat. Hal ini kerana, pihak bank akan kira komitmen luar slip gaji, sejarah rekod kredit dan sebagainya. Syarat kelayakan pinjaman koperasi pula lebih longgar tetapi kadar faedah adalah lebih tinggi banding dengan pinjaman bank.

Tambahan lagi, ia juga bergantung dengan tujuan dan kemampuan anda sebelum memilih pinjaman peribadi. Jika anda ingin membuat penyatuan hutang, lebih baik untuk pilih pinjaman dengan kadar lebih rendah untuk meringankan beban komitmen anda. Anda boleh guna kalkulator pinjaman peribadi overlap kami untuk menganggarkan penjimatan jika anda membuat penyatuan hutang.

(Artikel ini pada asalnya diterbitkan pada 18 May 2021 dan dikemaskini semula pada 19 Mac 2024)

{kind=link}

{kind=link}