10 Cara Pembayaran Kad Kredit, Settle Hutang Lebih Cepat

Penggunaan kad kredit yang tidak terkawal boleh menyebabkan anda dikelilingi dengan hutang yang banyak. Bila sudah mempunyai jumlah komitmen bulanan yang semakin tinggi sehingga anda tidak ada duit lebihan untuk membuat simpanan. Sebelum anda daftar kad kredit yang baru, anda kena tahu beberapa perkara & risiko menggunakan kad kredit termasuk cara bayar kad kredit & keburukan penggunaan kad kredit. Hal ini kerana kalau anda tidak menggunakan kad kredit secara terkawal, banyak kesan buruk yang boleh jadi. Di sini, kami cadangkan untuk anda buat beberapa cara pembayaran kad kredit dalam artikel ini.

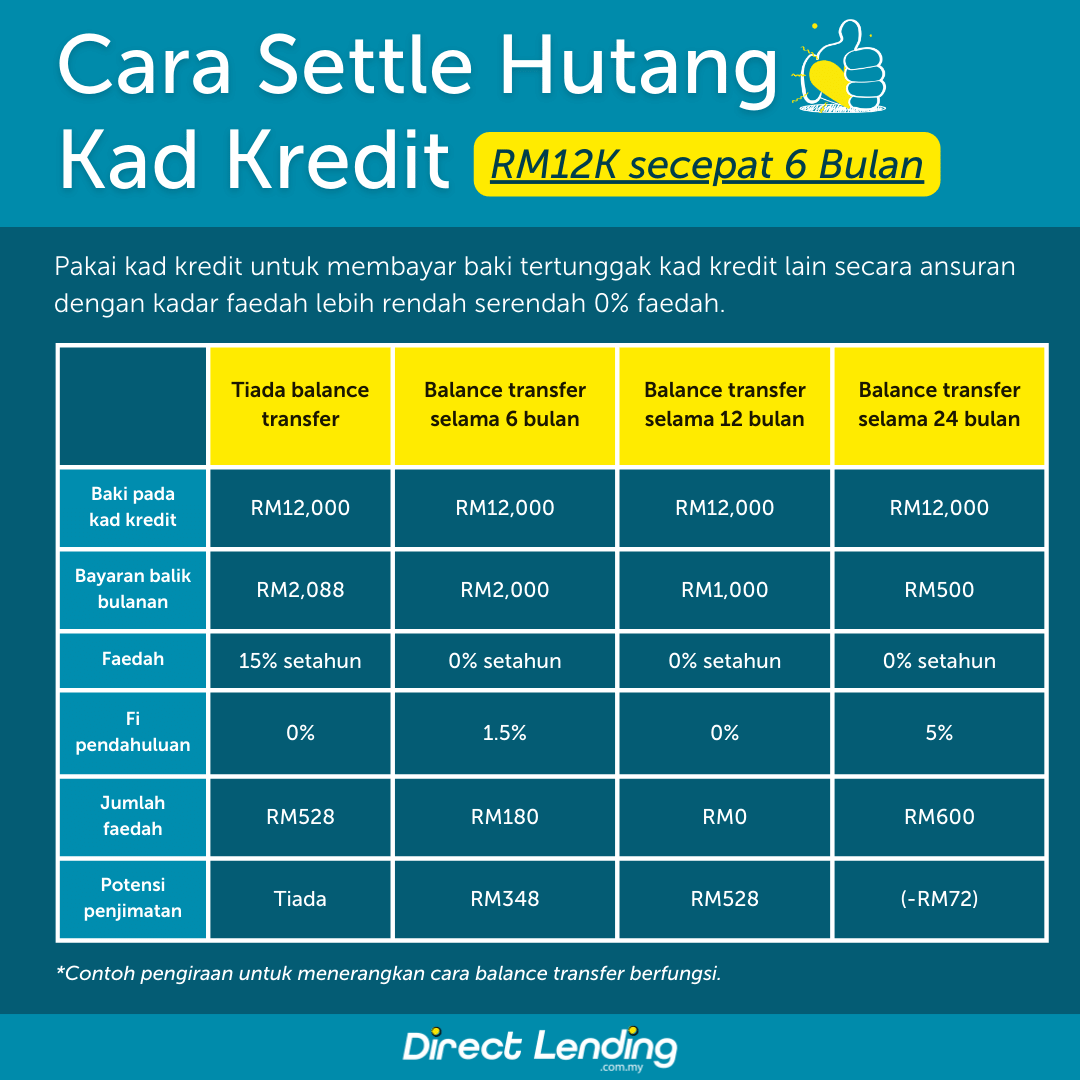

Selain daripada membuat penyatuan hutang dengan pinjaman peribadi yang ada kadar lebih rendah, kami juga ada kongsikan contoh pengiraan untuk selesaikan hutang kad kredit berjumlah RM12K secepat 6 bulan tanpa perlu bayar lumpsum.

Kesan Buruk Jika Lewat Bayar Bil Kad Kredit

Ada antara kita yang tidak menggunakan kad kredit dengan betul ketika berbelanja dan akhirnya terpaksa menanggung beban hutang. Justeru, kami senarai 5 kesan atau keburukan menggunakan kad kredit yang terjadi sekiranya anda lambat bayar hutang.

1. Kadar Faedah Tinggi

Kadar faedah yang tinggi boleh dikenakan sehingga 18% sekiranya lewat membayar daripada tempoh sepatutnya.

Oleh itu, untuk lebih selamat, bayarlah awal dan boleh mendapat kadar faedah yang lebih rendah.

2. Caj Bayaran

Anda juga akan dikenakan caj bayaran tertentu sebagai hukuman atau denda kerana lambat membuat pembayaran dan bergantung kepada bank masing-masing.

Selalunya caj dikenakan melibatkan baki yang tertunggak dan akan dikenakan sehingga kita dapat melunaskan tunggakan itu.

3. Skor Kredit Terjejas

Skor kredit baik penting untuk memastikan permohonan pinjaman anda lulus atau tidak. Semua maklumat pembayaran kad kredit boleh disemak dan diteliti pihak bank.

Ia boleh diperolehi melalui CCRIS dan CTOS. Kalau ada tertunggak, pinjaman menjadi sukar.

4. Pengutip Hutang Mengejar Anda

Pihak bank boleh mengarahkan pengutip hutang untuk memungut hutang termasuk ketika anda berada di rumah atau pejabat.

Jangan main-main, sekiranya anda tidak mahu menanggung malu, bayar dalam tempoh ditetapkan.

5. Potensi Muflis

Tahukah anda, sekiranya anda gagal selesaikan hutang kad kredit, anda boleh diisytiharkan muflis, dihalang keluar dari Malaysia termasuk harta benda akan dipertanggungjawabkan kepada Ketua Pengarah Insolvensi untuk melangsaikan hutang itu.

Sekiranya anda bekerja dalam bidang professional seperti undang-undang, perubatan, kebarangkalian ia akan menjejaskan karier anda dan akaun bank boleh dibekukan.

Kebaikan dan Keburukan Kad Kredit

Kami bagi contoh situasi Adam. Adam ada hutang kad kredit RM12K dengan kadar 15% setahun. Dia plan nak settlekan dalam masa 6 bulan, dan setiap bulan dia mampu bayar RM2,088. Kalau Adam tak buat balance transfer total amount yang dia bayar sebenarnya RM12,528, which is lebih mahal sebab ada interest 15%. Itu pun kalau dia mampu bayar RM2K setiap bulan. Kalau ada bulan dia mungkin terpaksa pakai duit untuk benda lain, Adam akan dikenakan denda dan masih kena bayar interest juga yang memang lagi mahal.

Cara Buat Balance Transfer Credit Card

Dalam jadual ni ada 3 senario pemindahan baki atau pun balance transfer yang realistik, yang boleh didapati di pasaran hari ini: 0% untuk 6 bulan dengan 1.5% fi pendahuluan, 0% untuk 12 bulan dengan RM0 fi pendahuluan, dan 0% untuk 24 bulan dengan 5% fi pendahuluan.

Dengan menggunakan pelan balance transfer untuk bayar balik hutang RM12k selama 6 bulan dengan faedah 0% setahun, fi pendahuluan 1.5%, bayaran balik bulanan RM2K, jumlah faedah yang dibayar pada kad kredit RM180 je. Adam boleh jimat RM348 kalau compare bila Adam tak buat balance transfer tadi.

Kedua, kalau Adam buat balance transfer selama 12 bulan, dengan faedah 0% setahun, tiada fi pendahuluan, bayaran balik bulanan RM1,000. Adam boleh jimat RM528 dan pelan ni paling ideal sebab technically, Adam tak perlu bayar apa-apa faedah pun!

Kalau tak mampu bayar RM1,000 setiap bulan. Ada cara untuk kurangkan ansuran bulanan. Tapi cara ini sesuai kalau anda tak kisah untuk panjangkan tempoh bayaran balik dan bayar fi pendahuluan. Pelan ketiga ni tak jimat berbanding pelan lain, tapi dapat kurangkan ansuran bulanan. Jadi, pelan ketiga ni Adam kena bayar balik hutang RM12K selama 24 bulan, faedah 0% setahun, fi pendahuluan 5%, bayaran balik bulanan RM500 je.

Ringkasnya di sini, kalau anda tak mampu membayar balik pembelian besar atau baki kad kredit sepenuhnya sebelum atau pada tarikh statement due date, cara yang terbaik adalah membuat pemindahan baki atau pun balance transfer. Cara ini bukan saja dapat jimatkan faedah tapi dapat cantikkan skor kredit.

Cara Pembayaran Kad Kredit

Jika 20 atau 30 tahun lalu, kad kredit dianggap satu kemewahan kerana untuk memohonnya tidak mudah.

Kini tidak lagi, banyak ejen kad kredit yang membuka kaunter di pusat beli belah dengan menawarkan pelbagai ganjaran untuk menarik orang ramai untuk memohon.

Apabila penggunaanya semakin meluas, banyak juga yang menghadapi kesukaran menyelesaikan hutang kad kredit. Jangan risau, ini beberapa cara pembayaran kad kredit yang boleh membantu anda menguruskan hutang dengan lebih berkesan.

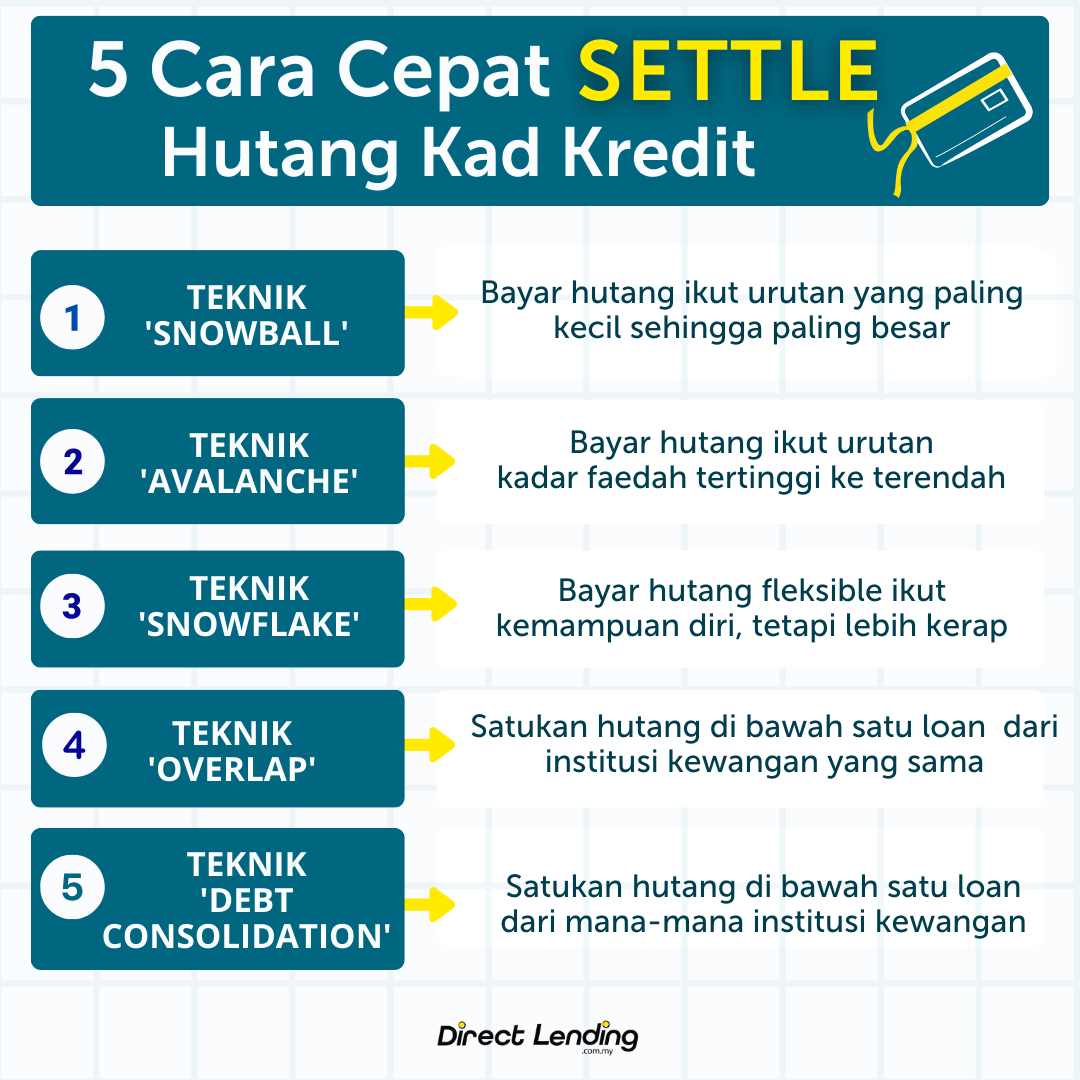

1. ‘Snowball’

Kaedah ini memfokuskan anda untuk membayar satu akaun hutang pada masa tertentu sambil melakukan bayaran minimum kad kredit untuk akaun-akaun hutang yang lain.

Anda akan menyelesaikan hutang yang jumlahnya sedikit terlebih dahulu, kemudian barulah hutang yang lebih besar. Strategi ini menggalakkan anda membina motivasi kerana anda dapat melihat hasil yang lebih cepat.

Walau bagaimanapun, jika anda hanya membuat bayaran minimum kad kredit iaitu 5% dari jumlah hutang kad kredit setiap bulan, ia cuma akan mengelakkan penalti lewat bayar dan tidak akan membantu mengurangkan jumlah faedah yang dikenakan. Oleh itu, jika anda menggunakan cara ‘Snowball’, anda kena membayar lebih daripada minimum supaya anda dapat selesaikan hutang kad kredit dengan cepat.

2. ‘Avalanche’

Kaedah ini tidak terlalu berbeza berbanding kaedah snowball, tetapi lebih berkesan dari segi penjimatan kos faedah.

Kaedah ini memfokuskan pembayaran hutang yang mempunyai kadar faedah yang tertinggi dahulu, contohnya hutang kad kredit. Hal ini kerana kadar faedah kad kredit sangat tinggi, biasanya 15% - 18% setahun. Oleh itu, membayar lebih daripada bayaran minimum kad kredit adalah sangat penting untuk mengurangkan jumlah faedah yang dikenakan.

Sebagai contoh, jika anda mempunyai hutang kad kredit sebanyak RM10,000 dengan kadar faedah 15% setahun dan anda hanya membuat bayaran minimum iaitu 5% setiap bulan, anda akan perlu masa bertahun-tahun untuk melangsaikan hutang kad kredit anda.

Dengan cara ‘Avalanche’, pembayaran hutang anda boleh dipercepatkan sebelum beralih ke hutang lain yang kadar faedahnya lebih rendah.

3. ‘Snowflake’

Kaedah ini fleksibel dan tidak memerlukan komitmen kewangan bulanan yang tinggi untuk menyelesaikan hutang tersebut.

Anda boleh membayar baki hutang pada bila-bila masa mengikut kemampuan diri. Sekiranya anda mempunyai lebihan wang, boleh peruntukannya untuk membayar hutang.

4. ‘Overlap’ Pinjaman Peribadi

Kaedah ini akan menyatukan semua hutang yang ada di bawah satu akaun (pinjaman peribadi) yang baru melalui institusi kewangan yang sama. Ini secara tidak langsung menawarkan pembiayaan baru dengan faedah yang lebih rendah atau tempoh pembiayaan yang lebih lama berbanding pinjaman sedia ada.

Kaedah ini ditawarkan oleh institusi kewangan yang sama dengan memohon menerusi overlapping facilities di bank tersebut.

5. Penyatuan Hutang

Kaedah ini akan menghimpunkan pelbagai hutang ke dalam satu pinjaman peribadi baru dengan kadar faedah mestilah lebih rendah daripada kadar purata pinjaman yang anda ada.

Anda akan menggunakan wang dari pinjaman peribadi baru anda bagi menyelesaikan hutang sedia ada. Ia boleh dilakukan dimana-mana institusi kewangan yang menawarkannya. Sebelum melakukan teknik penyatuan hutang, anda boleh guna kalkulator pinjaman peribadi overlap kami untuk anggarkan penjimatan bila anda membuat penyatuan hutang. Ini juga untuk memastikan bayaran balik bulanan pinjaman peribadi berada dalam had kemampuan anda.

Sebagai contoh, Azli mempunyai dua pinjaman yang masih belum selesai dan memerlukan penyatuan hutang. Azli mempunyai pinjaman wang berlesen tidak bercagar dengan kadar faedah tahunan sebanyak 8% setahun. Selain itu, dia juga memiliki kad kredit yang mempunyai kadar faedah sebanyak 18% setahun. Jadi, purata kadar faedah bagi kedua-dua pinjaman tersebut adalah 13%.

Jadi, Azli perlu mencari pinjaman baru dengan kadar faedah yang lebih rendah daripada purata 13% tersebut supaya Azli boleh mengurangkan kadar faedah yang perlu dibayar kepada pihak bank. Contoh kiraan:

| Pinjaman Peribadi | Kad Kredit | Pinjaman Peribadi Baru | |

| Amaun | RM10,000 | RM10,000 | RM20,000 |

| Kadar Faedah (p.a) | 8% setahun | 18% setahun | 2.82% setahun |

| Tempoh | 3 tahun | 2 tahun | 3 tahun |

| Ansuran Bulanan | RM313 | RM499 | RM581 |

| Jumlah faedah | RM1281 | RM1981 | RM922 |

| Jumlah Penjimatan = RM231 |

Berdasarkan contoh kiraan di atas, Azli boleh jimat RM231 sebulan dan jika dikira setahun, dia boleh jimat sehingga RM2,772 dengan melakukan penyatuan hutang. Jika anda seorang penjawat awam, anda boleh mohon Pinjaman MBSB Bank yang menawarkan promosi kadar faedah serendah 2.82%* untuk tempoh (1-3 tahun).

*Maklumat yang ditunjukkan adalah tepat dalam tempoh masa ditulis.

Apabila anda mempunyai hutang kad kredit yang banyak, salah satu cabaran adalah memastikan anda memilih cara pembayaran kad kredit yang betul. Hal ini kerana jida anda hanya membuat pembayaran minimum kad kredit, anda memerlukan masa yang panjang untuk langsaikan hutang kad kredit anda kerana kadar faedah kad kredit yang terlampau tinggi.

Dengan kaedah penyatuan hutang, hutang kad kredit anda boleh digantikan dengan pinjaman peribadi yang mempunyai kadar faedah yang lebih rendah & tempoh pembayaran yang lebih fleksibel.

Infografik: 5 Cara Cepat Settle Hutang Kad Kredit

Cara Selesaikan Hutang Kad Kredit Tertunggak

Berbalik pada isu tunggakan kad kredit, pokok pangkalnya bukan salah kad kredit itu, namun cara penggunaannya. Untuk mengelakkan lebih banyak kesan negatif penggunaan kad kredit, ini 5 cara selesaikan hutang kad kredit tertunggak.

1. Berhenti Guna Kad Kredit

Sekiranya anda keberatan dan terbeban dengan penggunaan kad kredit, lebih baik berhenti menggunakannya.

Jika anda hendak membuat sebarang pembelian, lakukan ia secara tunai atau transaksi dalam talian. Ini secara tidak langsung membolehkan anda mengurangkan dan membuat pembayaran sedikit demi sedikit hutang kad kredit yang tertunggak.

2. Jimat Berbelanja

Berbelanjalah secara berhemah dan berjimat cermat. Hal ini kerana sekiranya anda berbelanja secara berhemah, anda mungkin akan mempunyai lebihan duit dan ia boleh digunakan untuk membayar tunggakan tersebut.

3. Tambah Sumber Pendapatan

Apabila anda menambah pendapatan, ia boleh membantu anda membayar tunggakan. Hari ini, pelbagai cara yang boleh anda ikhtiarkan untuk mencari side income, antara mahu atau tidak mahu sahaja.

4. Berunding Dengan Pihak Bank

Bawa dokumen yang diperlukan untuk selesaikan masalah kad kredit anda. Setelah semua dokumen disiapkan, anda boleh pergi ke bahagian collection bank dan mula berbincang dan berunding.

Pada masa ini, penting untuk menerangkan keadaan anda kepada pegawai pihak bank dengan jujur.

5. Mohon Bantuan AKPK

Agensi Kaunseling dan Pengurusan Kredit (AKPK) adalah agensi yang ditubuhkan oleh Bank Negara Malaysia untuk membantu individu yang mempunyai masalah kewangan termasuklah tunggakan kad kredit. Perkhidmatan AKPK adalah percuma kepada semua individu.

Akhir sekali, semua pemilik kad kredit seharusnya lebih bijak ketika menggunakannya dan mampu menilai antara keperluan dan kehendak.Rancang apa yang hendak dibeli terlebih dahulu dan cuba elakkan pembaziran. Sekiranya pembelian dibuat menerusi kad kredit, semak kemampuan untuk membayar balik jumlah yang sudah digunakan.

Artikel ini disediakan oleh Direct Lending. Platform pinjaman digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

(Artikel ini pada asalnya diterbitkan pada 17 Mei 2021 dan dikemas kini pada 7 Februari 2024).

{kind=link}

{kind=link}