Penjamin Pinjaman: 5 Peringatan Penting Anda Kena Tahu

Pernahkah anda mengalami situasi di mana kawan atau saudara meminta anda menjadi penjamin pinjaman? Perkara ini lazimnya berlaku apabila bakal peminjam memerlukan guarantor sebagai syarat kelulusan pinjaman seperti pinjaman kereta atau pinjaman perumahan. Biasanya, anda akan bersetuju untuk menjadi guarantor sebagai tanda sokongan dan untuk menjaga hubungan. Tetapi, sebelum anda menurunkan tandatangan, anda perlu mengetahui perkara-perkara penting sebagai seorang penjamin.

Tanggungjawab Penjamin Pinjaman

Pertamanya, penjamin (guarantor) bukanlah peminjam kongsi. Dalam istilah kewangan bermaksud seseorang individu yang berjanji dan bertanggungjawab untuk membayar baki hutang peminjam sekiranya peminjam tersebut gagal untuk memenuhi atau membayar keseluruhan pinjaman mereka.

Jenis-Jenis Penjamin Pinjaman

Penjamin boleh dibahagikan kepada dua kategori, iaitu penjamin sosial dan bukan sosial. Mari kita lihat perbandingan antara kedua-dua kategori ini.

Penjamin Sosial

Penjamin sosial adalah individu yang memberi jaminan kepada peminjam bukan untuk tujuan keuntungan atau komersial. Sebagai contoh, mereka menjadi guarantor untuk menolong ahli keluarga sendiri atau kawan mereka bagi membeli kereta, rumah atau biasiswa tanpa mempunyai kepentingan kewangan atau atas tujuan keuntungan.

Penjamin Bukan Sosial

Bagi kategori penjamin bukan sosial atau juga dikenali sebagai penjamin biasa, mereka adalah golongan yang tidak termasuk di dalam kategori penjamin sosial seperti penjamin pinjaman peribadi, pinjaman komersial atau penjamin untuk pinjaman perniagaan.

Perbezaan Antara Penama dan Penjamin Pinjaman

Kebanyakkan orang masih lagi keliru tentang perbezaan antara kedudukan seorang penama dan juga peminjam

Penama adalah satu keadaan di mana individu lain menggunakan atau meminjam nama anda bagi tujuan membuat permohonan pinjaman. Sebagai contoh, anda mempunyai rakan terdekat atau ahli keluarga yang sudah disenaraihitam (blacklist) oleh sesebuah bank ataupun mana-mana institusi kewangan di Malaysia, dan mereka tidak lagi layak untuk membuat sebarang pinjaman.

Jadi, mereka meminta bantuan untuk menggunakan nama anda sebagai peminjam di dalam kontrak pinjaman dan mereka akan membayar wang pinjaman tersebut terus kepada anda setiap bulan.

Sebaik saja anda menurunkan tandatangan pada kontrak perjanjian pinjaman, anda akan menjadi orang yang bertanggunjawab atau dipanggil sebagai penama dalam segala urusan berkaitan pinjaman tersebut seperti pembayaran bulanan, penyerahan dokumen dan sebagainya walaupun individu tersebut gagal menyerahkan wang bulanan tersebut kepada anda.

Bagi penjamin pinjaman pula adalah sama seperti yang saya telah terangkan pada permulaan artikel ini. Jadi amat jelas di sini bahawa terdapat perbezaan yang signifikan antara seorang penama dan penjamin.

Syarat Menjadi Penjamin Pinjaman

- Berumur 18 tahun dan keatas

- Tidak mempunyai status muflis

- Berfikiran waras dan mempunyai keupayaan mental untuk memahami dokumen jaminan

- Sanggup terima syarat untuk jadi seorang penjamin

Selain itu, pihak bank atau syarikat kewangan juga melihat jika guarantor tersebut mempunyai pendapatan yang stabil serta kedudukan skor kredit yang baik.

Isu berkenaan muflis kini berleluasa di Malaysia. Kebanyakan peminjam yang gagal membuat pembayaran balik pinjaman adalah peminjam yang berusia 40 tahun ke bawah. Kegagalan untuk menyelesaikan pinjaman kenderaan, rumah, dan pinjaman peribadi adalah punca-punca utama bankrupsi. Malangnya, sesetengah daripada nama yang di senarai hitam atau 'blacklist' bukanlah peminjam, tetapi hanya penjamin.

Jadi, anda tidak seharusnya merasa bangga dan wajib bersetuju untuk jadi seorang guarantor. Oleh itu, anda perlu membuat penelitian yang mendalam sebelum meletakkan nama anda selaku guarantor. Bantu diri anda sendiri sebelum bantu orang lain. Di sini, kami huraikan 5 perkara yang anda perlu teliti sebelum anda bersetuju untuk menjadi sebagai seorang penjamin pinjaman.

5 Peringatan Penting Sebelum Menjadi Penjamin

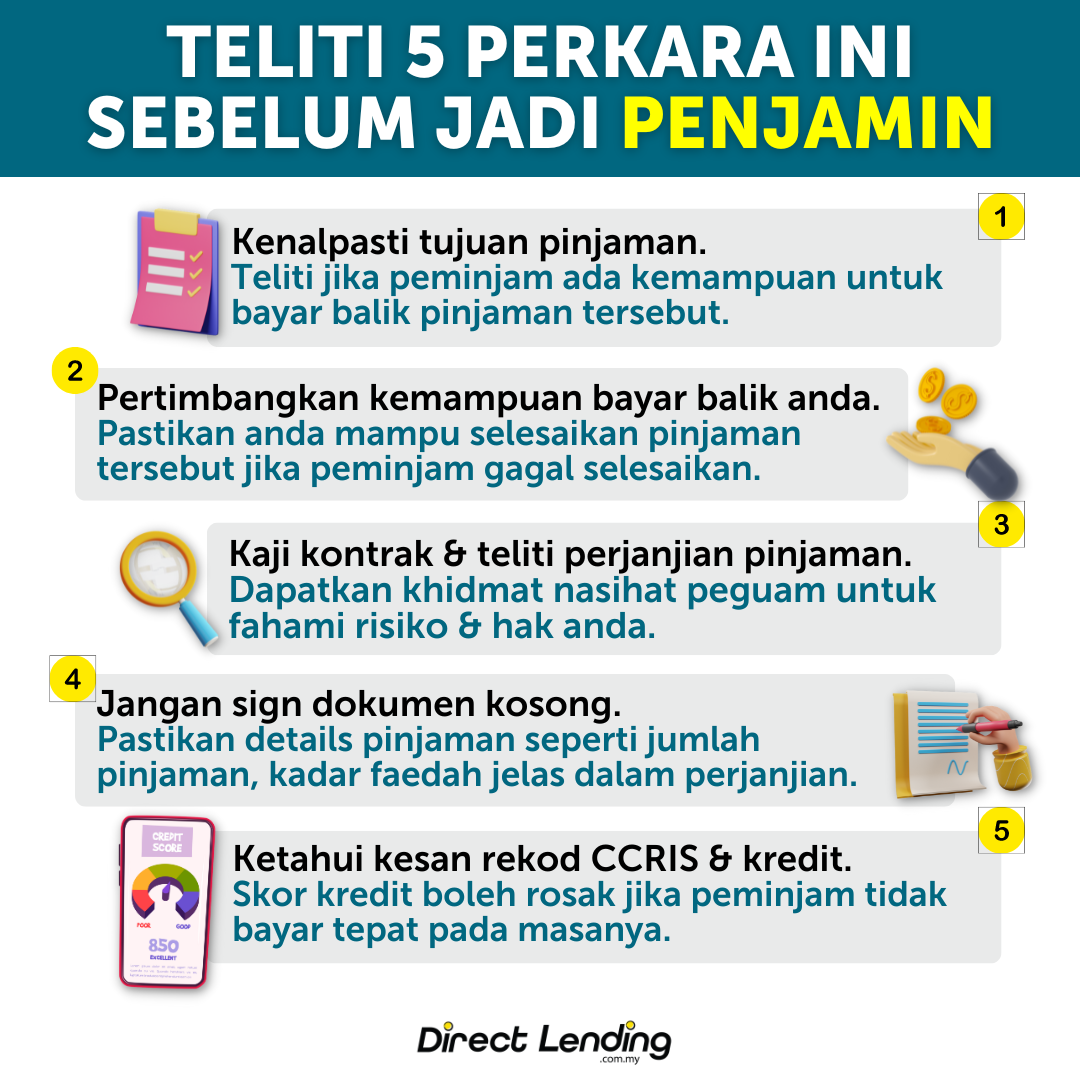

1. Kenalpasti tujuan pinjaman tersebut dilakukan

Jangan malu untuk bertanya kepada pihak peminjam mengenai sebab mereka buat pinjaman peribadi tersebut dilakukan. Anda juga harus pastikan institusi kewangan yang mereka ingin mohon boleh dipercayai. Sebagai contoh, jika mereka ingin memohon pinjaman peribadi selain daripada bank, pastikan platform tersebut boleh dipercayai dan merupakan syarikat pinjaman wang berlesen yang sah berdaftar melalui Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Perkara itu harus jelas agar anda tidak menjamin sesuatu yang sia-sia. Jangan rasa segan untuk mendapatkan maklumat yang mendalam mengenai sebab peminjam memerlukan guarantor.

Melalui maklumat tersebut, anda boleh mengenal pasti jika peminjam ini ada kemampuan untuk membayar balik pinjaman ini. Kalau anda merasakan sesuatu yang tidak betul, jangan takut untuk bersuara dan menolak permintaan untuk menjadi guarantor. Jika anda ataupun kenalan memerlukan pinjaman kerana tidak mampu untuk bayar servis kereta, boleh pilih pembiaayan yang tidak memerlukan penjamin seperti Pembiaayan Auto Servis dari Direct Lending.

2. Pertimbangkan kemampuan anda untuk membayar balik pinjaman sekiranya peminjam gagal menyelesaikannya

Sebelum anda yakin bahawa risiko untuk peminjam culas adalah kecil, adalah lebih baik jika anda lakukan analisis kedudukan kewangan terlebih dahulu. Pastikan anda mampu untuk menyelesaikan pinjaman jika peminjam tersebut gagal melangsaikannya. Anda harus ketahui bahawa selain daripada pinjaman tertunggak, anda selaku penjamin pinjaman juga perlu menyelesaikan lain-lain kos tambahan.

3. Kaji kontrak dan perjanjian pinjaman

Kesalahan yang sering dilakukan oleh bakal guarantor adalah kegagalan mengkaji dokumen perjanjian. Anda sepatutnya meneliti setiap perkataan yang dikemukakan dalam dokumen tersebut. Dapatkan khidmat nasihat peguam untuk memahami risiko dan hak anda. Jangan turunkan tandatangan anda dengan terburu-buru melainkan anda benar-benar memahami setiap perkara di dalam dokumen perjanjian tersebut. Pastikan anda tahu 8 perkara penting sebelum tandatangan kontrak pinjaman peribadi.

Sediakan surat ganti rugi yang ditandatangi oleh peminjam sebagai jaringan keselamatan anda. Dengan adanya surat ganti rugi, anda boleh mengambil tindakan mahkamah atas kerugian yang anda hadapi sebagai guarantor. Jika peminjam tidak mahu menandatangi surat ganti rugi, itu bermaksud dia menyimpan niat yang tidak baik.

4. Jangan sesekali tandatangan dokumen pinjaman kosong

Walaupun anda mempunyai niat yang baik untuk membantu, anda mungkin melakukan kesalahan terbesar. Menandatangani dokumen pinjaman ‘kosong’ mesti dielakkan dengan apa cara sekalipun. Minta pihak peminjam untuk menunjukkan dokumen pinjaman yang telah diisi sepenuhnya.

Jumlah pinjaman, kadar faedah, dan tempoh kontrak perlu diterterakan dengan jelas. Jika tidak, anda akan terkejut apabila dapat tahu bahawa anda telah setuju dan tandatangan untuk terma dan syarat yang berbeza dari yang dikatakan.

5. Ketahui kesannya terhadap rekod CCRIS dan kedudukan kredit anda

Walaupun niat anda hendak membantu memang baik. Tapi jangan sampai makan diri sendiri. Anda perlu fikirkan rekod kredit seperti CCRIS dan CTOS atau kedudukan kredit anda yang akan terkesan dengan tindakan sebagai guarantor.

Apa itu CCRIS? Ianya adalah rekod yang diselia oleh Biro Kredit Bank Negara Malaysia yang mengawasi corak pembayaran pinjaman. Mungkin anda terfikir, sebagai guarantor ianya tidak akan menjejaskan rekod kredit anda. Namun, jika peminjam gagal membuat bayaran balik pihak pemberi pinjaman akan mencari anda sebagai individu yang bertanggungjawab menyelesaikan hutang tersebut. Jika anda tidak mampu untuk selesaikan tunggakan, nama anda akan tercatat dalam rekod negatif CCRIS.

Apabila anda sudah menandatangani perjanjian itu, maka anda tidak ada jalan keluar lagi. Anda yang perlu bertanggungjawab dan menanggung beban untuk menyelesaikan hutang orang lain jika peminjam itu tidak menjalankan tanggungjawabnya.

Video: Fahamkan 5 Perkara Ini Sebelum Jadi Penjamin

Kesimpulan

Keburukkan menjadi penjamin pinjaman adalah beban yang perlu anda pikul sekiranya peminjam tidak menyelesaikan hutangnya. Ini akan merosakkan kedudukan kredit anda dan menyusahkan anda dari segi kewangan. Risiko untuk kehilangan keistimewaan kredit anda adalah tinggi. Oleh itu, anda perlu berfikir dengan teliti sebelum bersetuju untuk menjadi penjamin pinjaman. Jangan biarkan masa depan anda rosak gara-gara tindakan orang lain.

Jika anda memerlukan pembiayaan peribadi dan tidak mempunyai sesiapa yang boleh jadi penjamin pinjaman, anda boleh mohon pinjaman bank dan koperasi atau pinjaman wang berlesen melalui platform Direct Lending tanpa sebarang penjamin. Pinjaman peribadi melalui Direct Lending tiada mengenakan apa-apa caj perkhidmatan atau pendahuluan. Perkhidmatan kami 100% PERCUMA..

(Artikel ini pada asalnya diterbitkan pada 23 November 2018 dan dikemas kini pada 25 Mac 2024).

{kind=link}

{kind=link}

{kind=link}