6 Tanda Penipuan Pinjaman Peribadi & Cara Report Scammer Secara Online

Kes scammer pinjaman peribadi kini semakin licik, malah ada yang sanggup menyamar menggunakan nama platform sah atau logo agensi kerajaan. Ramai yang terpedaya kerana desakan hidup, namun akhirnya buntu apabila diminta membayar deposit atau bayaran pendahuluan yang tidak masuk akal.

Adakah tawaran yang anda terima itu sah atau sekadar jerat? Sebelum anda terjerat, adalah sangat penting untuk anda menyemak senarai syarikat pinjaman wang berlesen berdaftar KPKT bagi memastikan pemberi pinjaman tersebut mempunyai permit yang sah.

Dalam artikel ini, kami kongsikan 6 tanda amaran penipuan terbaru (termasuk taktik AI & APK) serta panduan lengkap mengenai cara report scammer secara online sekiranya anda telah menjadi mangsa. Jangan bertindak melulu, baca panduan ini dahulu untuk melindungi wang anda.

Isi Kandungan

- 6 Tanda Penipuan Pinjaman Peribadi

- 4 Taktik Licik Scammer Pinjaman Terbaru (2024 - 2026)

- Cara Report Scammer Secara Online atau Offline

- Cara-Cara Untuk Melindungi Diri Daripada Ditipu Oleh Scammer Pinjaman Peribadi

- 1. Mohon pinjaman peribadi dengan syarikat kredit komuniti berlesen

- 2. Semak Senarai Syarikat Pinjaman Wang Berlesen Berdaftar KPKT

- 3. Buat aduan penipuan pinjaman wang berlesen dengan KPKT atau i-Kredikom

- 4. Buat perbandingan pinjaman di platform pinjaman peribadi online yang sah dan selamat

- 5. Awasi iklan online atau SMS ‘Cold Calling’ yang menawarkan pinjaman peribadi

- 6. Semak nombor telefon dan akaun bank di Portal Jenayah Komersial CCID

Ada juga penipu yang menyamar menjadi individu daripada platform pinjaman, termasuklah Direct Lending. Kami telah menerima beberapa laporan mengenai penipu (scammer) yang menyamar jadi Direct Lending. Sindiket penipuan ini menggunakan nama syarikat kami tanpa persetujuan dan meminta bayaran pendahuluan untuk memproses pinjaman. Biasanya, peminjam yang mempunyai rekod CCRIS dan CTOS yang kurang baik adalah target utama penipu scammer.

Ada satu kes di mana scammer menyamar sebagai pihak kami dan menyuruh mangsa membuat bayaran fi atau deposit kononnya untuk ‘mencantikkan’ rekod CCRIS atau CTOS. Hakikatnya, pinjaman yang sah dan selamat tidak akan meminta sebarang fi atau bayaran pendahuluan untuk tujuan tersebut. Cara sebenar untuk memperbaiki rekod CCRIS atau CTOS adalah dengan membayar semula hutang sedia ada, dan salah satu cara yang boleh membantu ialah melalui penyatuan hutang atau overlap pinjaman.

Di artikel ini, kami berkongsi tanda penipuan pinjaman peribadi yang anda harus perhatikan untuk melindungi diri, cara semak syarikat pinjaman penipu melalui senarai syarikat pinjaman wang berlesen berdaftar KPKT, serta cara report scammer secara online sekiranya anda ditipu oleh scammer pinjaman wang.

6 Tanda Penipuan Pinjaman Peribadi

1. Anda perlu bayar deposit sebelum peroleh duit pinjaman

Sekiranya anda diminta untuk buat bayaran deposit, wang pendahuluan, atau pun upfront fee untuk dapatkan pinjaman, itu adalah penipu pinjaman online. Scammer pinjaman peribadi ini akan cuba pelbagai cara dan alasan untuk dapatkan wang daripada anda.

Pemberi pinjaman peribadi yang telus dan sah TIDAK AKAN meminta peminjam membayar apa-apa wang pendahuluan sebelum anda menerima pinjaman. Malahan, ia adalah satu kesalahan di bawah Akta Pemberi Pinjaman Wang 1951.

Sekiranya anda menggunakan ejen pinjaman atau perunding seperti Direct Lending untuk memohon pinjaman peribadi, anda tidak perlu membayar sebarang yuran atau caj perkhidmatan. Mereka akan menerima pendapatan mereka sebagai komisen dari bank / koperasi setelah pinjaman diluluskan.

Oleh itu, berhati-hati jika ada pihak yang menyamar sebagai pemberi pinjaman wang berlesen yang kononnya sah dan selamat tetapi meminta apa-apa bayaran sebagai caj pemprosesan wajib, bayaran pendahuluan ansuran, insurans atau cagaran dan banyak lagi.

Hal ini kerana, setiap caj pinjaman peribadi yang dikenakan ke atas pinjaman anda, akan terus ditolak daripada jumlah pinjaman yang lulus. Oleh itu, anda memang tidak perlu bayar 1 sen pun kepada syarikat pinjaman wang sebelum anda dapat duit pinjaman.

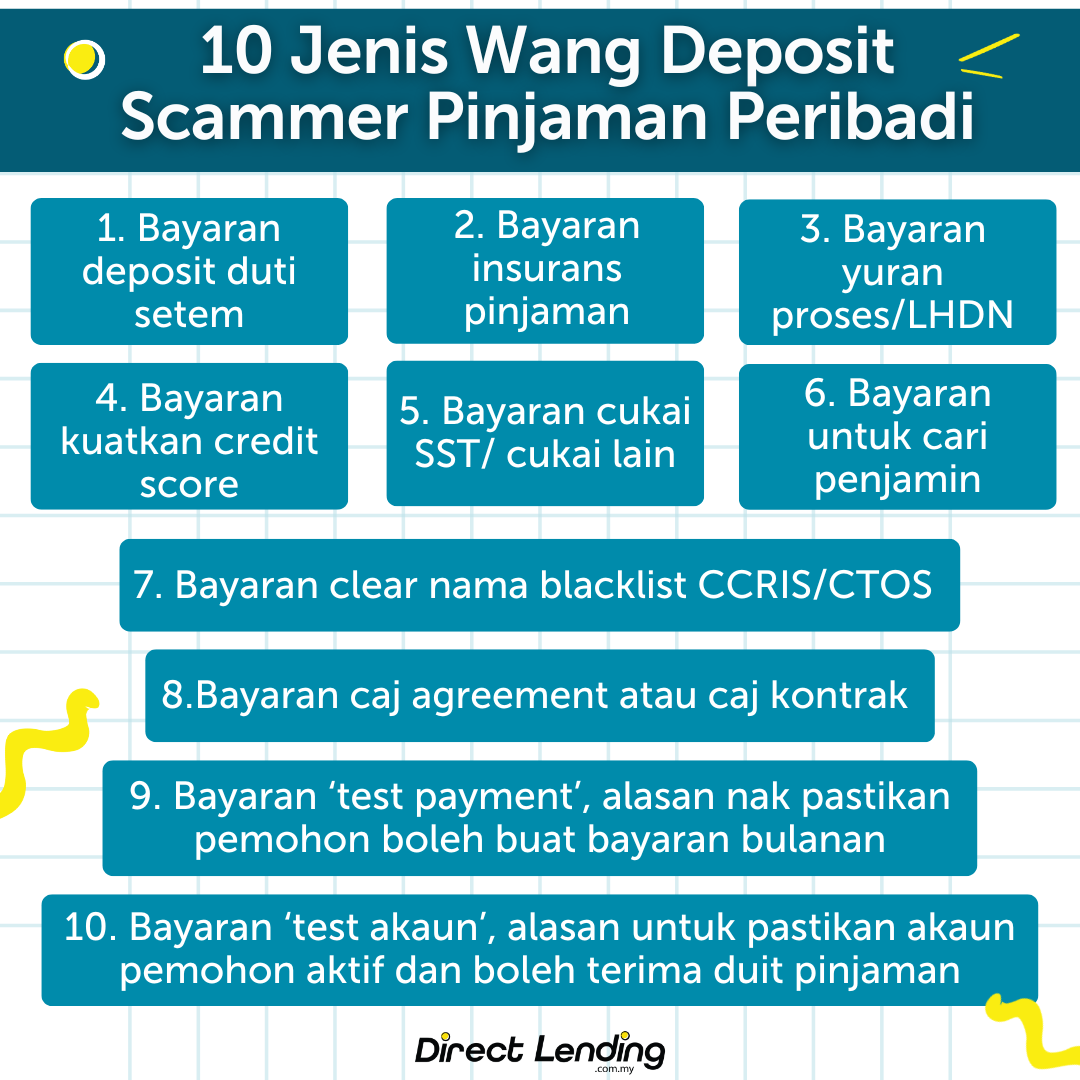

13 Jenis wang pendahuluan yang diminta oleh scammer pinjaman online

Penipu pinjaman wang ini sering menggunakan beberapa taktik untuk dapatkan bayaran deposit daripada peminjam. Ini adalah antara wang pendahuluan atau pun bayaran yang akan diminta oleh scammer apabila anda memohon pinjaman peribadi.

- Bayaran kuatkan atau cantikkan skor kredit.

- Bayaran cukai SST dan cukai lain-lain.

- Bayaran clear nama blacklist CCRIS/CTOS/SAA/AKPK.

- Bayaran caj agreement atau caj kontrak.

- Bayaran deposit untuk duti setem. Ini tak ada deposit dan tak perlu dibayar, caj ini akan ditolak terus dari pinjaman yang lulus.

- Bayaran insurans pinjaman. Caj insurans akan ditolak dari pinjaman yang lulus, tak perlu bayar deposit.

- Bayaran yuran proses LHD, yuran kontrak, yuran runner, yuran akauntan dan pelbagai lagi yuran yang tak masuk akal.

- Bayaran untuk daftar atau buka akaun baru, akaun kedua dan sebagainya sebab anda tak ada akaun dengan syarikat.

- Bayaran untuk kuatkan permohonan, konon mereka akan refer permohonanan anda ke Bank Negara Malaysia.

- Bayaran untuk cari penjamin. Pinjaman peribadi tidak bercagar jadi anda tak perlu cagaran atau penjamin.

- Bayaran test payment dengan alasan ingin pastikan pemohon mampu dan boleh buat bayaran bulanan

- Bayaran test akaun dengan alasan untuk pastikan akaun pemohon aktif dan boleh terima duit pinjaman

- Bayaran untuk ‘link’ akaun atau sambungkan akaun pemohon dengan akaun syarikat.

2. Kad ATM akan dipegang oleh moneylender

Salah satu cara untuk cek penipuan pinjaman peribadi ialah ketika anda dikehendaki untuk memberi kad ATM atau kad debit anda apabila membuat permohonan. Syarikat pinjaman wang ini kononnya perlukan kad ATM anda untuk pengesahan dan sebagai cagaran untuk memberikan duit pinjaman kepada anda.

Berhati-hati kerana penipu pinjaman akan menggunakan kad ATM untuk mengeluarkan wang atau meminta anda membayar caj pemprosesan, sebelum mereka memulangkan balik kad ATM atau kad debit tersebut. Ingat ya, sebarang bayaran pemprosesan sepatutnya ditolak terus dari jumlah pinjaman anda sebelum pihak bank atau koperasi mengkreditkan duit pinjaman ke akaun anda.

3. Terima tawaran pinjaman peribadi secara tiba-tiba

Anda menerima panggilan atau emel yang mengatakan bahawa anda layak untuk membuat pinjaman dengan kadar faedah yang rendah. Kadang-kadang anda juga diberitahu bahawa ianya hanya khas untuk anda padahal sebenarnya anda tidak pernah memohon sebarang pinjaman peribadi sebelum ini.

Atau mungkin anda memohon pinjaman tersebut, tetapi anda ditawarkan dengan jumlah yang lebih banyak daripada apa yang anda mohon. Berhati-hati dengan penipuan pinjaman peribadi ini, dan pastikan sama ada ianya sahih sebelum anda meneruskan proses selanjutnya.

4. Pakej pinjaman peribadi yang tak masuk akal

Apa yang dikatakan sebagai tawaran atau pakej pinjaman yang terlalu bagus? Pakej pinjaman seperti kadar faedah (atau interest) yang terlalu rendah sehingga tidak logik. Contohnya, jika anda diberitahu kata-kata seperti ‘kadar faedah 0%’ atau ‘jaminan wang tunai dan kelulusan terjamin 100%’, lebih baik untuk terus delete dan block pihak tersebut.

Hal ini kerana, berdasarkan Akta Pemberi Pinjaman Wang 1951, kadar maksimum untuk pinjaman peribadi adalah 18% setahun sahaja. Selain itu, pemberi pinjaman peribadi yang sah akan memeriksa dulu sama ada anda mampu membayar balik hutang tersebut. Setiap pemberi pinjaman amat peduli untuk mendapatkan kembali wang yang mereka beri pinjaman. Pemberi pinjaman peribadi yang sah akan menilai kriteria yang berikut dengan teliti sebelum meluluskan permohonan pinjaman kepada anda.

- Pendapatan & pekerjaan

- Komitmen yang sedia ada

- Umur & tempoh pinjaman

- Simpanan & aset

- Sejarah kredit (rekod CCRIS dan CTOS, rekod senarai hitam (‘blacklist’) / disenarai sebagai ‘Special Attention Account’ (SAA) atau Akaun Dibawah Pemerhatian Khas/ Agensi Kaunseling dan Pengurusan Kredit (AKPK)

Jika anda mempunyai rekod kredit CCRIS atau CTOS yang kurang baik, komitmen luar yang tinggi, mempunyai rekod senarai hitam dan AKPK, masih ada alternatif pinjaman seperti pinjaman bank dan koperasi yang memberikan kelonggaran sedikit kepada penjawat awam untuk dapatkan pinjaman peribadi yang sah dan selamat. Pihak koperasi lebih fleksibel kerana bayaran balik pinjaman adalah melalui pemotongan gaji dan diberi kuasa oleh pengawal selia untuk melakukannya.

Contoh Surat Pinjaman Wang Daripada Scammer (Fake)

5. Dipaksa untuk bertindak segera

Sekiranya pemberi pinjaman atau ejen pinjaman terus memaksa anda untuk membuat keputusan dengan segera kerana tawaran pinjaman istimewa seperti ‘kadar faedah rendah’ dan tawaran tersebut akan berakhir tidak lama lagi, maka anda perlu mengabaikannya kerana ini adalah salah satu taktik penipuan pinjaman peribadi. Ini kerana jika lebih pantas penipu menandatangani perjanjian dengan anda, maka lebih cepat anda akan masuk ke dalam perangkap penipuan tersebut.

Jangan sekali-kali kelam-kabut untuk membuat apa-apa keputusan walaupun urgent nak buat pinjaman segera. Teruskan jika anda 100% yakin dan percaya dengan siapa anda sedang berurusan.

6. Maklumat peribadi yang diminta adalah mencurigakan

Kadang-kadang penipu bukanlah menginginkan wang anda, tetapi untuk mencuri identiti anda untuk tujuan penipuan. Mereka akan menyamar sebagai wakil bank atau syarikat pinjaman melalui panggilan telefon, emel atau media sosial untuk menipu anda supaya memberikan maklumat peribadi anda. Penipuan ini dipanggil sebagai 'phishing’.

Jangan berikan salinan kad pengenalan, lesen memandu atau maklumat akaun bank anda melainkan anda tahu siapa dan apa tujuannya. Penipuan pinjaman peribadi ini selalunya menggunakan taktik untuk menyiarkan iklan menggunakan nama syarikat yang sah, tetapi syarikat-syarikat yang sah ini sendiri tidak sedar tentang penipuan pinjaman peribadi tersebut.

Video: Panduan Mengelak Pinjaman Scam di Malaysia

Contoh Ayat Scammer Pinjaman Peribadi

Berikut merupakan antara ayat scammer yang sering digunakan di kalangan sindiket penipuan pinjaman untuk mendapatkan keuntungan daripada pemohon.

- " Loan encik dah boleh lulus ni, layak nak mohon cuma encik kena bayar RM200 untuk kami clearkan rekod CCRIS/CTOS"

- " Encik tinggal kena bayar duit deposit stamp duty je lagi lepastu kita dah boleh proceed permohonan loan encik"

- " Encik kena buat bayaran pendahuluan cepat sebab takut nanti bank tak approve loan encik"

- " Loan dah lulus tapi kena bayar duit untuk aktifkan akaun dulu, nanti kami akan refund balik"

- " Sekarang skor kredit tak cantik, jadi kena bayar RM200 untuk beli point untuk cantikkan balik skor kredit "

Ciri-Ciri Syarikat Pinjaman Online Penipu

Selain tanda penipuan di atas, anda juga boleh cek syarikat pinjaman online penipu di video ini.

4 Taktik Licik Scammer Pinjaman Terbaru (2024 - 2026)

Cara scammer bekerja hari ini tidak lagi sama seperti dahulu. Mereka kini lebih berani dan menggunakan teknologi untuk memerangkap anda. Berikut adalah modus operandi terbaru yang wajib anda ketahui:

1. Perangkap Aplikasi (.APK) Palsu

Banyak scammer kini menyamar sebagai ejen bank atau syarikat pinjaman berlesen dan menghantar fail aplikasi melalui WhatsApp.

Cara Mereka Scam: Mereka akan meminta anda memuat turun dan memasang (install) fail .APK ini kononnya untuk "mengisi borang permohonan" atau "menyemak status kredit". Hakikatnya, aplikasi ini mengandungi malware yang boleh membaca SMS (nombor TAC/OTP bank) serta mencuri maklumat perbankan yang anda taip di telefon.

Cara Elakkan: Jangan sesekali klik atau install fail yang dihantar oleh orang yang tidak dikenali melalui WhatsApp atau Telegram. Syarikat pinjaman yang sah hanya menggunakan laman web rasmi dengan sekuriti tinggi (HTTPS) atau aplikasi rasmi dari Google Play/App Store.

Jika Sudah Terjadi: Format semula (factory reset) telefon anda dengan segera, tukar kata laluan perbankan internet anda menggunakan peranti lain, dan hubungi pihak bank untuk menyekat akses akaun buat sementara waktu.

2. Penipuan Identiti AI & Deepfake

Teknologi "Deepfake" kini membolehkan scammer meniru wajah dan suara pegawai bank atau tokoh korporat dengan sangat tepat.

Cara Mereka Scam: Anda mungkin menerima panggilan video (video call) atau rakaman suara yang nampak sangat meyakinkan daripada "pegawai rasmi". Mereka menggunakan visual ini untuk mendesak anda membuat bayaran deposit atau mendedahkan maklumat sulit seperti nama pengguna dan kata laluan bank.

Cara Elakkan: Ingat, pihak bank atau syarikat kewangan yang sah tidak akan pernah meminta maklumat perbankan sulit melalui panggilan video. Sentiasa buat semakan silang dengan menelefon nombor rasmi syarikat yang tertera di laman web utama mereka.

Jika Sudah Terjadi: Simpan rekod panggilan atau tangkapan skrin (screenshot) wajah pemanggil tersebut sebagai bukti untuk laporan polis.

3. Pinjaman Paksa (Unsolicited Loan)

Ini adalah taktik yang sangat kotor adalah dari Ah Long Digital atau e-ahlong di mana mangsa "dipaksa" meminjam walaupun tidak pernah memohon.

Cara Mereka Scam: Scammer sengaja memasukkan sejumlah wang kecil ke akaun anda secara tiba-tiba. Selepas itu, mereka akan menghubungi anda dan mendakwa anda telah bersetuju dengan pinjaman tersebut. Mereka akan menuntut bayaran balik berserta bunga yang sangat tinggi dan mula mengugut jika anda tidak membayarnya.

Cara Elakkan: Jika ada transaksi masuk yang mencurigakan, jangan gunakan wang tersebut. Jangan juga layan sebarang mesej atau panggilan daripada individu yang mengaku sebagai "ejen" kepada wang tersebut.

Jika Sudah Terjadi: Jangan pindahkan semula wang tersebut ke akaun individu. Pergi ke cawangan bank anda, buat laporan tentang transaksi mencurigakan, dan minta pihak bank memulangkan wang tersebut melalui prosedur rasmi mereka. Jangan lupa buat laporan polis!

4. Perangkap "Keldai Akaun" (Money Mule)

Taktik ini sering menyasarkan mereka yang terdesak memerlukan pendapatan sampingan atau mereka yang baru ingin memohon pinjaman.

Cara Mereka Scam: Anda ditawarkan "upah" atau "komisen" yang mudah. Syaratnya hanyalah anda perlu menerima wang ke dalam akaun anda dan kemudian memindahkannya ke akaun lain. Tanpa sedar, anda sedang membantu scammer "mencuci" wang hasil jenayah (scam mangsa lain).

Cara Elakkan: Jangan sesekali memberi sewa, meminjamkan, atau membenarkan akaun bank anda digunakan oleh pihak ketiga bagi pihak mereka. Jika anda berbuat demikian, anda boleh didakwa di bawah undang-undang jenayah dan akaun anda akan disenaraihitamkan seumur hidup.

Jika Sudah Terjadi: Hubungi bank anda serta-merta untuk menutup akaun tersebut sebelum ia digunakan lebih jauh untuk aktiviti jenayah.

Nasihat Ikhlas dari Direct Lending:

Kami di Direct Lending sangat mementingkan keselamatan anda. Kami TIDAK AKAN meminta bayaran pendahuluan, TIDAK AKAN menghantar fail APK, dan perkhidmatan kami adalah 100% PERCUMA. Jika anda perlukan bantuan kewangan yang sah, telus, dan selamat, kami sedia membantu.

Cara Report Scammer Secara Online atau Offline

Sekiranya anda tersedar bahawa anda telah menjadi mangsa scammer pinjaman peribadi, jangan panik. Tindakan pantas dalam masa 24 jam pertama sangat kritikal untuk peluang mendapatkan semula wang anda.

1. Hubungi NSRC di Talian 997 (Tindakan SEGERA)

Ini adalah langkah paling penting. Jika anda baru sahaja melakukan transaksi ke akaun scammer:

- Dail 997 dengan segera (Talian ini beroperasi 24 jam).

- Pusat Respons Penipuan Kebangsaan (NSRC) akan membantu menyekat aliran wang keluar daripada sistem perbankan. Semakin cepat anda hubungi mereka, semakin tinggi peluang wang tersebut dapat "dibekukan".

2. Buat Laporan Polis (Langkah Wajib)

Selepas menghubungi 997, anda tetap perlu membuat laporan polis rasmi untuk membolehkan siasatan lanjut dijalankan.

- Hadir ke Balai Polis: Bawa semua bukti fizikal atau digital.

- Bukti yang Diperlukan: Resit transaksi bank, tangkapan skrin (screenshot) perbualan WhatsApp, nombor telefon penipu, dan pautan (link) iklan atau fail APK yang dihantar.

- Fungsi Laporan: Laporan ini penting sekiranya anda diugut oleh penipu atau jika akaun anda digunakan sebagai "Akaun Keldai" tanpa sengaja.

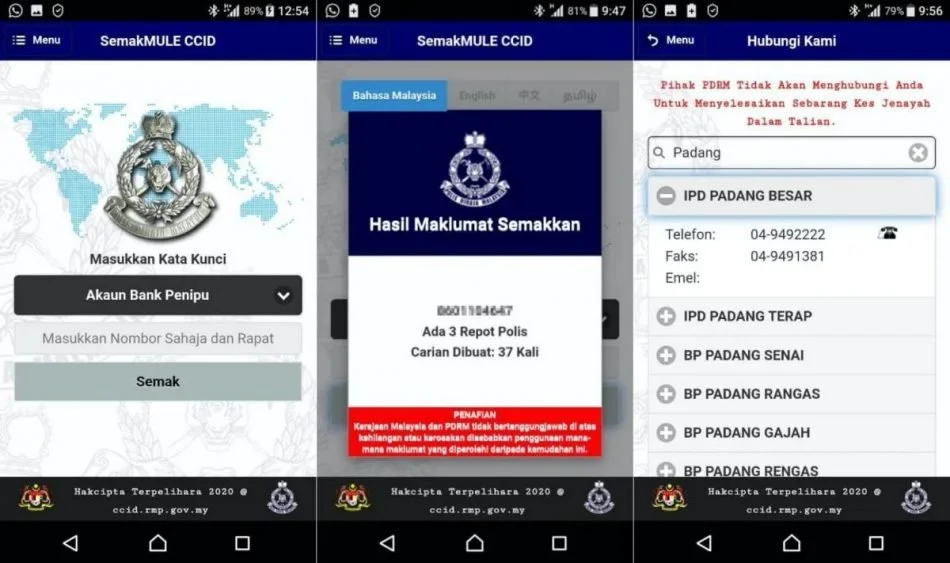

3. Gunakan Portal SemakMule (CCID)

Sebelum memulakan sebarang urusan pinjaman, pastikan anda menyemak kredibiliti pihak tersebut di Portal SemakMule JSJK.

- Semak Nombor Akaun & Telefon: Masukkan butiran pihak yang menghubungi anda untuk melihat jika mereka mempunyai rekod laporan polis sebelum ini.

Cara Report Scammer kepada Polis Melalui WhatsApp (JSJK)

Selain hadir ke balai, PDRM melalui Jabatan Siasatan Jenayah Komersil (JSJK) menyediakan saluran infoline untuk maklum balas pantas:

- Infoline JSJK (WhatsApp): Hantar mesej ke 013-2111222 (Waktu operasi: 8 a.m. – 12 a.m.).

- Apa yang perlu dihantar: Berikan kronologi ringkas kes anda, nama penipu, dan lampirkan bukti visual (screenshot/resit).

- Tujuan: Saluran ini sangat berguna untuk menyemak status siasatan atau bertanyakan tentang modus operandi terbaru.

Cara Hubungi CCID Scam Response Center

Sekiranya anda mempunyai kemusykilan mengenai taktik penipuan atau ingin mengesahkan identiti seseorang yang mengaku sebagai pegawai bank/polis:

- Hotline: Hubungi 03-26101559 atau 03-26101599 (Waktu operasi: 8 a.m. – 8 p.m. setiap hari).

- Nasihat Pakar: Pegawai bertugas akan membantu mengesahkan sama ada situasi yang anda hadapi adalah tanda penipuan atau sebaliknya.

Cara-Cara Untuk Melindungi Diri Daripada Ditipu Oleh Scammer Pinjaman Peribadi

Di sini kami berkongsi dengan lebih terperinci apa yang anda harus dilakukan untuk melindungi diri anda daripada penipuan pinjaman peribadi:

1. Mohon pinjaman peribadi dengan syarikat kredit komuniti berlesen

Jika anda mencari pemberi pinjaman yang sah, anda boleh terus mohon pinjaman dengan bank dan koperasi. Namun, jika anda mencari pinjaman wang yang cepat dan selamat anda boleh mohon pinjaman kredit komuniti atau sekarang dikenali sebagai Syarikat Kredit Komuniti dikawal selia oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Syarikat kredit komuniti ini dilesenkan di bawah Akta Pemberi Pinjam Wang 1951. Kadar faedah yang ditetapkan di bawah Akta Pemberi Pinjam Wang 1951 adalah maksimum 12% setahun (pinjaman bercagar) dan 18% setahun (pinjaman tidak bercagar).

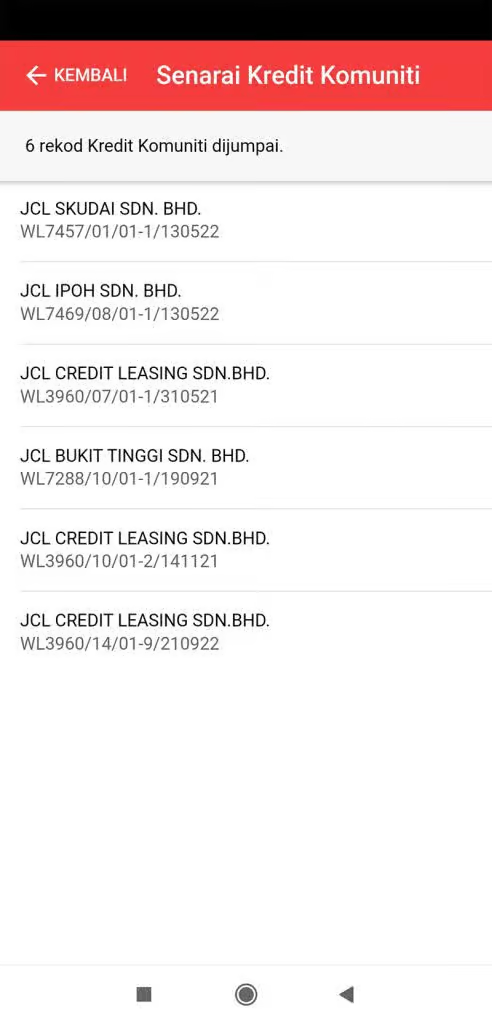

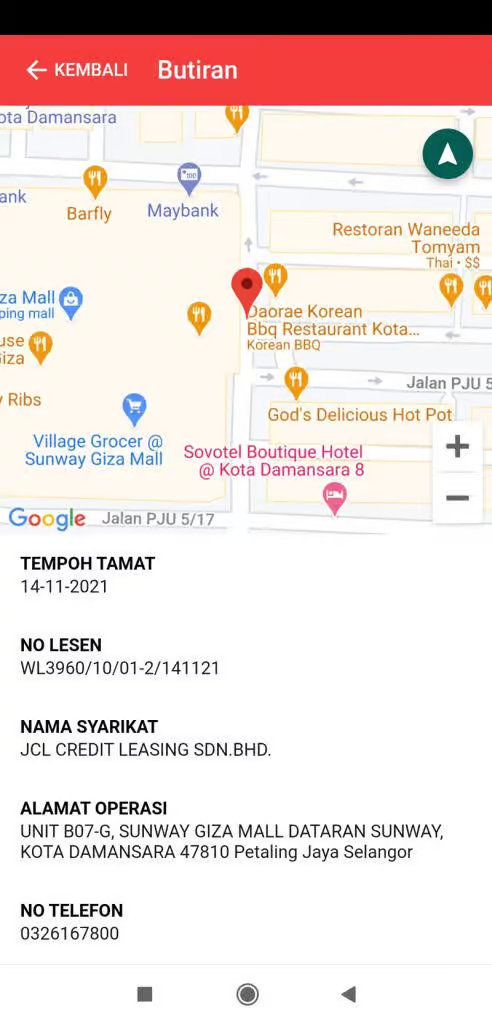

2. Semak Senarai Syarikat Pinjaman Wang Berlesen Berdaftar KPKT

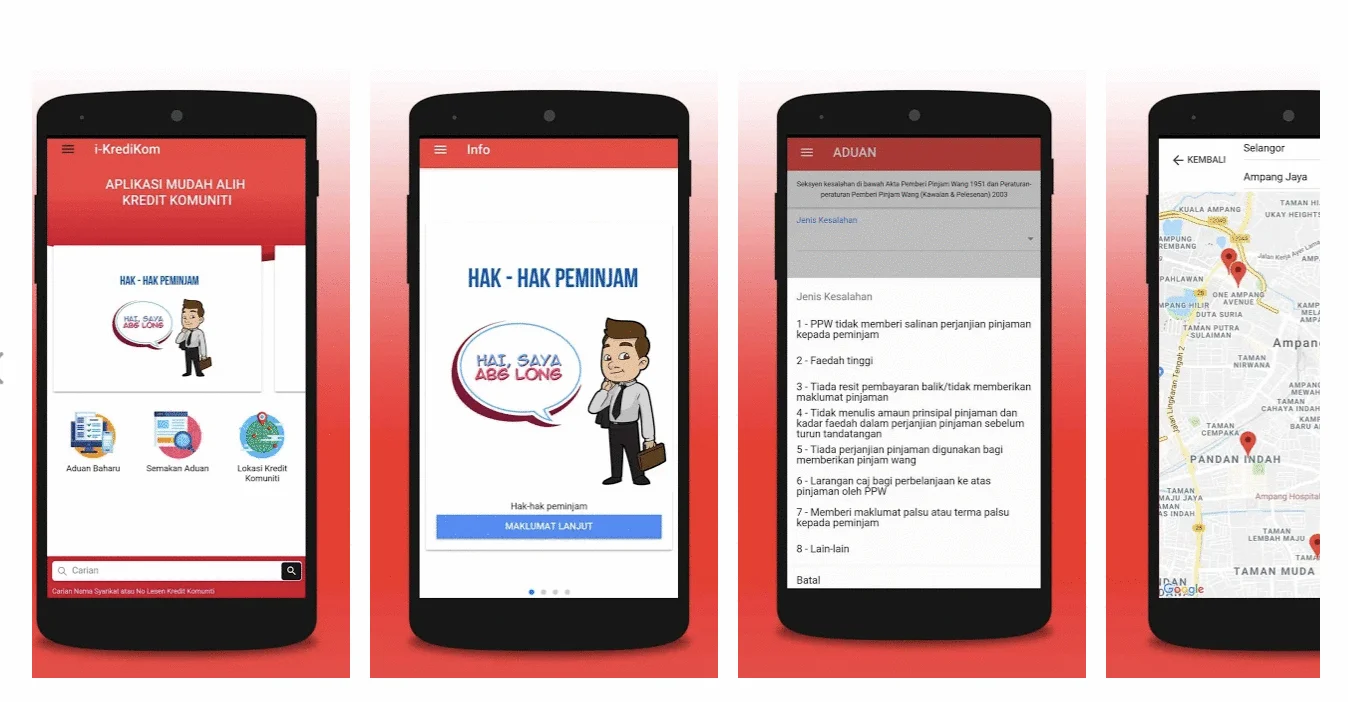

Untuk semak senarai syarikat pinjaman wang berlesen berdaftar di bawah KPKT, anda harus menggunakan aplikasi iKrediKom yang dibangunkan dan diselia di bawah KPKT. Aplikasi percuma ini yang ada di Apple App Store dan Google Play Store, bertujuan untuk membantu anda mendapatkan maklumat tentang syarikat pinjaman wang berlesen dan membuat aduan berkaitan Kredit Komuniti jika ditindas oleh scammer pinjaman.

Anda harus memeriksa dahulu jika pemberi pinjaman wang anda bukan syarikat pinjaman penipu. Sebelum ini, anda boleh memeriksa status pemberi pinjaman berlesen melalui sistem eMAPS.

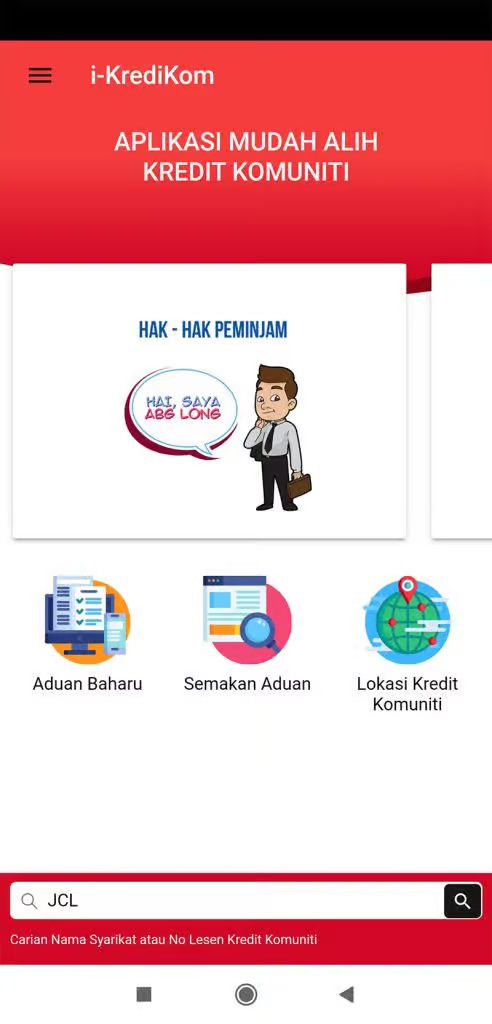

Berikut adalah langkah-langkah menggunakan aplikasi i-KrediKom untuk menyemak status lesen syarikat pinjaman berlesen:

- Muat turun dan pasangkan (install) aplikasi i-KrediKom di Google Play atau Apple App Store. Anda hanya perlu buat carian “i-KrediKom” di Google Play atau Apple App Store.

Aplikasi i-KrediKom di Google Play

2. Jalankan aplikasi tersebut.

3. Taip nama syarikat yang anda ingin cari pada ruangan “Carian”.

Untuk menyemak senarai syarikat pinjaman wang berlesen berdaftar KPKT dan status lesen sesebuah syarikat pinjaman melalui aplikasi i-KrediKom, anda hanya perlu masukkan nama syarikat dan nombor pendaftaran untuk mengetahui sama ada ia didaftarkan di bawah KPKT. Jika syarikat tersebut berdaftar, maklumat seperti nama, alamat, dan nombor lesen akan dipaparkan dalam sistem. Namun, sekiranya syarikat itu tidak berdaftar atau lesen telah tamat tempoh, sistem akan menunjukkan mesej “Tiada Padanan Ditemui”.

Cara Buat Aduan Pinjaman Wang di KPKT

Video: Cara Check Scam Pinjaman Wang Berlesen dengan i-KrediKom

3. Buat aduan penipuan pinjaman wang berlesen dengan KPKT atau i-Kredikom

Berhati-hati bila memohon pinjaman berlesen kerana ada moneylender yang berdaftar sebagai syarikat kredit komuniti dibawah KPKT tidak telus dalam perniagaan. Walaupun mereka mempunyai lesen yang sah, jika mereka tetap meminta bayaran deposit dan memegang kad ATM, anda boleh buat aduan pinjaman wang berlesen untuk report syarikat kredit komuniti ini dengan KPKT kerana tidak menjalankan perniagaan mengikut Akta Pemberi Pinjaman Wang 1951. Anda boleh guna laman aduan di laman web rasmi KPKT, atau melalui aplikasi i-KrediKom.

Kami ingatkan lagi, semua pemberi pinjaman wang yang sah hanya akan menawarkan pinjaman yang mematuhi dengan Akta Pemberi Pinjam Wang 1951, terutamanya kadar faedahnya tidak melebihi 18% setahun dan perjanjian pinjaman itu adalah sah dengan dokumentasi pinjaman. Pastikan anda juga tidak terjerat dengan pinjaman Ahlong semasa mencari pinjaman berlesen.

Hal ini kerana, ada penipu pinjaman yang berpura-pura menjadi pinjaman berlesen yang sah dan meminta peminjam untuk membayar bayaran pendahuluan atau memberikan ATM atau kad debit untuk kelulusan pinjaman tersebut. Ingat ya, semua peminjam wang yang sah tidak akan meminta sebarang bayaran pendahuluan atau kad ATM kerana ia adalah haram untuk mereka melakukannya.

4. Buat perbandingan pinjaman di platform pinjaman peribadi online yang sah dan selamat

Sudah menjadi kebiasaan untuk pengguna mencari pinjaman peribadi dengan menggunakan platform pinjaman atau agen pinjaman untuk mencari dan memohon pinjaman yang paling sesuai dengan mereka. Ini adalah kerana kebanyakan masa peminjam mungkin tidak tahu pinjaman yang mana adalah paling sesuai dan berbaloi. Platform pinjaman atau agensi kewangan ini adalah seperti 'jambatan' kepada institusi kewangan atau pemberi pinjaman.

Tetapi, terdapat platform pinjaman atau agensi kewangan yang tidak beretika dan mengambil kesempatan ke atas peminjam. Antaranya adalah mereka yang meminta peminjam membayar perkhidmatan perundingan pinjaman. Paling teruk untuk penipuan pinjaman peribadi ini, setelah anda bayar, anda tidak akan dapat menghubungi mereka lagi.

Platform pinjaman yang betul dan sah TIDAK AKAN meminta anda untuk membayar apa-apa bayaran atau caj. Direct Lending adalah platform pinjaman bank dan koperasi khas untuk kakitangan kerajaan dan perkhidmatan kami adalah 100% percuma. Kami menerima pendapatan kami daripada bank dan koperasi secara langsung setelah pinjaman telah diluluskan.

Oleh itu, sila periksa sama ada platform pinjaman atau agensi kewangan anda ada meminta sebarang bayaran ataupun tidak sebelum berurusan dengan mereka. Anda juga boleh melihat ulasan pelanggan sebelum anda berurusan dengan mereka. Dengan penggunaan media sosial dan Internet, ia adalah mudah untuk mengetahui maklum balas pelanggan mengenai mereka.

5. Awasi iklan online atau SMS ‘Cold Calling’ yang menawarkan pinjaman peribadi

Dari semasa ke semasa, kebanyakan anda pernah menerima panggilan telefon, e-mel, SMS, dan lain-lain yang menawarkan kad kredit, pinjaman peribadi dan banyak lagi. Atau mungkin anda pernah lihat iklan Facebook yang menawarkan pinjaman. Ini tidak bermaksud bahawa setiap tawaran yang anda terima menerusi saluran ini adalah penipuan pinjaman peribadi. Sebahagian daripadanya adalah daripada sumber yang sah seperti bank.

Petua pertama adalah anda perlu jelas dengan apa yang ditawarkan kepada anda. Kemudian, sahkan dari mana asalnya sumber tersebut. Sekiranya anda membuat permohonan melalui laman web, pastikan URL laman web itu adalah sah dan terjamin kerana terdapat situasi di mana penipu membuat akaun media sosial palsu yang sangat mirip dengan sumber sebenar. Kemudian, penipu tersebut menggunakan akaun palsu untuk memaparkan iklan pinjaman palsu di atas media sosial.

Sekiranya anda menerima SMS atau ‘cold call’ daripada individu yang memberitahu anda bahawa dia berasal daripada bank atau institusi kewangan dan menawarkan pinjaman peribadi yang anda tidak pernah mohon, periksa nombor telefon tersebut dan berhati-hatilah jika ia adalah nombor telefon bimbit. Sekiranya anda tidak pasti, anda boleh mendapatkan nama dan membuat panggilan ke pejabat untuk mengesahkan jika individu tersebut benar-benar menelefon dari institusi seperti yang dikatakan.

Selain itu, terdapat juga kes di mana individu yang mengaku sebagai ejen AKPK menawarkan perkhidmatan pengurusan hutang. Contoh bagaimana penipuan pinjaman peribadi ini berfungsi adalah dengan meminta peminjam untuk memohon pinjaman peribadi untuk menyelesaikan hutang yang masih belum selesai. Kemudian penipu itu membantu mangsa memohon kepada AKPK. Mangsa diberitahu bahawa Program Pengurusan Hutang (Debt Management Programme) tersebut adalah pinjaman khas dari Bank Negara. Akhirnya, mangsa tersebut telah membayar kira-kira RM20,000 kepada penipu itu untuk ‘perkhidmatannya’. Oleh itu, harap anda semua boleh berhati-hati. Penipu sebegini ini adalah sangat kreatif dengan taktik kotor mereka.

6. Semak nombor telefon dan akaun bank di Portal Jenayah Komersial CCID

Sekiranya anda mempunyai keraguan terhadap individu yang anda sedang berurusan ni adalah tergolong dalam penipuan pinjaman peribadi atau tidak, anda boleh layari ke Portal Jenayah Komersial Polis Diraja Malaysia. Portal ini diusahakan oleh Jabatan Siasatan Jenayah Komersil (JSJK) atau dikenali sebagai Commercial Crime Investigation Department (CCID). Setiap maklumat mengenai kes yang telah dilaporkan sebelum ini disimpan di dalam portal tersebut. Oleh itu, jika anda merasakan ada pihak yang mencurigakan yang ingin anda periksa, apa yang anda boleh lakukan adalah dengan memasukkan nombor akaun bank atau nombor telefon ke dalam portal CCID.

Langkah untuk menggunakan Portal Jabatan Siasatan Jenayah Komersil:

- Layari -> https://ccid.rmp.gov.my/semakmule/

- Pilih kategori ‘Nombor Akaun’ atau ‘Nombor Telefon’

- Masukkan maklumat suspek penipu

- Isikan ‘Captcha’ seperti yang dipaparkan

- Klik butang ‘Semak Maklumat’

Jadilah Peminjam Wang Yang Bijak

Sumber Gambar: Freepik (@Opatsuvi)

Berhati-hati sekiranya pinjaman yang ditawarkan kepada anda mempunyai satu atau lebih tanda amaran yang dihuraikan. Pastikan anda menyemak dengan teliti siapa anda sedang berurusan sebelum meneruskan tindakan lanjut.

Kami ingin mengingatkan sekali lagi bahawa pemberi pinjaman yang sah tidak akan meminta sebarang wang pendahuluan atau perkhidmatan daripada peminjam. Jadilah peminjam yang bijak dan hanya pinjam daripada pemberi peminjam yang sah!

Hubungi kami di media sosial kami jika anda mempunyai soalan atau memerlukan bantuan nasihat, kami boleh cuba membantu dan tidak mengenakan apa-apa pembayaran.

Pengalaman Ditipu Oleh Scammer Pinjaman Peribadi

Sekiranya anda ingin memohon pinjaman peribadi bank dan koperasi tetapi tidak tahu yang mana adalah lebih baik, jangan risau Direct Lending sedia membantu anda. Semak kelayakan 100% percuma.

Tiada caj tersembunyi atau wang pendahuluan yang diperlukan. Semua pinjaman bank dan koperasi di platform kami berkonsep Syariah dan ditaja oleh institusi kewangan yang diiktiraf, badan koperasi serta syarikat pinjaman berlesen yang sah.

{kind=link}

{kind=link}

{kind=link}

1 Comment

KPKT pun ada mcm along. Minta can agreement.

Perlu add-on note, ckp not 100% trusted.