Apa itu CCRIS & CTOS: Cara Semak & Cantikkan Rekod

"Maaf, permohonan pinjaman anda tidak lulus disebabkan rekod buruk CCRIS atau CTOS."

Pernahkah anda ditolak mentah-mentah oleh bank dengan ayat ini? Situasi ini sering mencetuskan tanda tanya: “Apa itu CCRIS dan CTOS?” dan “Apa beza antara kedua-duanya?”

Jangan risau, rekod kredit yang kurang "cantik" bukanlah pengakhiran. Walaupun syarat bank komersial sangat ketat, masih ada solusi alternatif seperti Pinjaman Koperasi atau pelan penyatuan hutang untuk bantu anda.

Berikut adalah panduan lengkap tentang perbezaan kedua-dua sistem ini serta cara semak CCRIS online percuma untuk bantu anda bersihkan semula nama dan pulihkan kewangan.

Isi Kandungan

- Apa Itu CCRIS?

- Salah Faham: "Saya Ada CCRIS, Maksudnya Nama Saya Blacklist?"

- Cara Semak CCRIS Online Percuma

- Cara Baca Laporan Kredit CCRIS

- Apa Itu CTOS?

- Cara Check CTOS Online Percuma

- Rekod CTOS Tidak Cantik? Kami ada Solusi

- CCRIS dan CTOS: Apa bezanya?

- Cara Clear Rekod Buruk CCRIS & CTOS

- Kenapa Penting Untuk Mempunyai Rekod Kredit Yang Cantik?

- Soalan Lazim (FAQ) Mengenai CCRIS & CTOS

Apa Itu CCRIS?

CCRIS (Central Credit Reference Information System) adalah sistem rekod kredit yang menyimpan maklumat pembayaran pinjaman anda oleh Bank Negara Malaysia untuk membantu bank dan institusi kewangan menilai risiko kredit sebelum meluluskan sebarang permohonan pinjaman.

Secara ringkas, CCRIS merekod sejarah pinjaman anda dan menunjukkan sama ada anda membayar balik pinjaman tepat pada masa, ada tunggakan, atau menghadapi masalah pembayaran.

Maklumat yang direkodkan dalam laporan CCRIS termasuk:

- Pinjaman Aktif: Kereta, rumah, kad kredit, personal loan dan PTPTN.

- Rekod Pembayaran: Menunjukkan sama ada bayaran dibuat tepat pada masa (angka '0') atau ada tunggakan (angka '1', '2', dsb).

- Status Khas: Rekod seperti Akaun Di Bawah Pemerhatian Khas (SAA) atau pinjaman yang dijadualkan semula.

Salah Faham: "Saya Ada CCRIS, Maksudnya Nama Saya Blacklist?"

Ini adalah antara salah faham paling besar dalam kalangan peminjam di Malaysia. Ramai pelanggan dari Direct Lending, sebelum mereka mohon pinjaman dengan kami, mereka tidak mahu membuat semakan kelayakan kerana mereka menyangka memiliki rekod CCRIS adalah satu perkara yang buruk dan permohonan pinjaman tidak akan lepas. Hakikatnya:

- Semua orang ada CCRIS: Selagi anda mempunyai kad kredit, pinjaman perumahan, pinjaman kereta, atau PTPTN, anda secara automatik akan mempunyai rekod dalam sistem CCRIS.

- CCRIS bukan Blacklist: Bank Negara Malaysia (BNM) tidak menyenaraihitamkan (blacklist) sesiapa. CCRIS hanya menyediakan fakta tentang sejarah pembayaran anda dalam tempoh 12 bulan terakhir.

- Tiada rekod juga boleh jadi masalah: Jika anda langsung tidak pernah ada hutang (rekod kosong), pihak bank mungkin sukar untuk menilai kredibiliti anda. Ini dipanggil sebagai "tiada sejarah kredit" dan boleh menyebabkan permohonan pinjaman anda ditolak kerana bank tidak tahu sama ada anda seorang pembayar yang baik atau tidak.

Kesimpulannya: CCRIS bukan musuh anda. Ia adalah "laporan kesihatan" kewangan anda. Apa yang penting bukanlah adanya rekod tersebut, tetapi bagaimana anda menguruskannya. Jika laporan anda penuh dengan angka '0', itu adalah bukti bahawa anda adalah peminjam yang sangat dipercayai.

Untuk orang yang rekod CCRISnya sama ada baik, kurang cantik atau tiada rekod, anda boleh cuba membuat semakan kelayakan pinjaman dengan Direct Lending secara percuma. Loan consultant kami sedia bantu pelanggan kami walaupun rekod CCRIS kurang cantik.

Cara Semak CCRIS Online Percuma

Tip Penting: Jika anda menyemak CCRIS kerana ingin memohon pinjaman, anda tidak perlu menunggu laporan eCCRIS keluar (biasanya mengambil masa).

Tip Penting: Jika anda menyemak CCRIS kerana ingin memohon pinjaman, anda tidak perlu menunggu laporan eCCRIS keluar (biasanya mengambil masa).

Ketahui koperasi mana yang sesuai dengan profil anda dalam 2 minit sahaja — sementara menunggu pendaftaran eCCRIS anda diproses.

Semak Laporan CCRIS melalui eCCRIS Portal

Sekarang, anda boleh semak CCRIS online percuma tanpa perlu ke Bank Negara secara fizikal.

Jika anda ingin mendapatkan laporan CCRIS dengan cepat, portal eCCRIS membolehkan anda semak laporan kredit secara online dan percuma. Warganegara Malaysia yang belum mendaftar sebagai pengguna eCCRIS perlu mendaftar akaun eCCRIS terlebih dahulu.

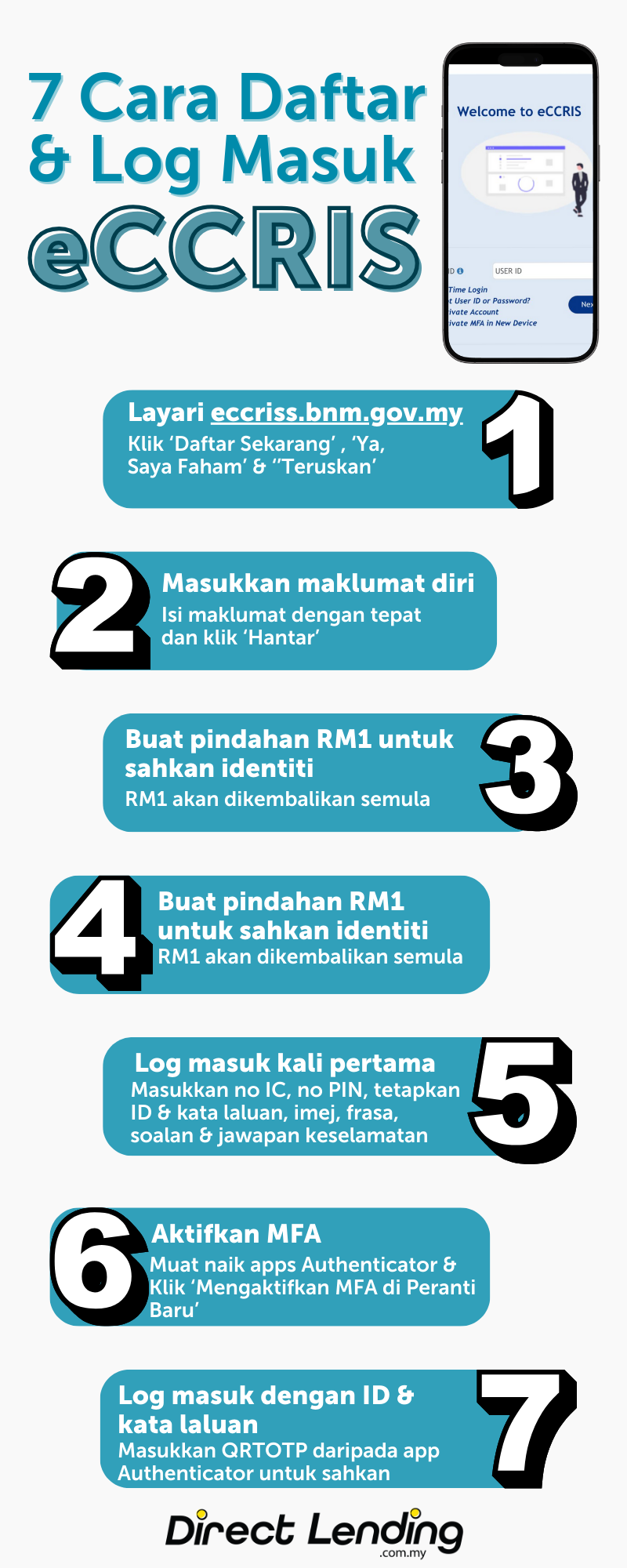

Cara Daftar eCCRIS Untuk Pengguna Baru

- Layari portal eCCRIS: eccriss.bnm.gov.my dan klik ‘Daftar Sekarang’

- Isi maklumat peribadi: Nama penuh, nombor MyKad, tarikh lahir, nombor telefon, dan e-mel. Sahkan butiran dan Terma & Syarat.

- Pilih bank dan buat pindahan RM1: Pindahan sekali sahaja ke akaun Bank Negara Malaysia untuk pengesahan digital. RM1 akan dipulangkan dalam 2 hari bekerja.

- Log masuk akaun eCCRIS kali pertama: Klik ‘Teruskan ke Log Masuk Kali Pertama’.

- Masukkan nombor MyKad & OTP 6 Digit: OTP sah selama tujuh hari sahaja.

- Tetapkan ID pengguna dan kata laluan.

- Tetapkan imej, frasa, soalan dan jawapan keselamatan.

- Log masuk untuk dapatkan laporan CCRIS anda.

Cara Lain Semak CCRIS Percuma

1. Walk-In Kiosk Bank Negara Malaysia (BNM)

Anda boleh dapatkan laporan CCRIS daripada kiosk yang terdapat di mana-mana cawangan Bank Negara Malaysia. Laporan ini adalah percuma. Anda hanya perlu walk-in dan bawa kad pengenalan (MyKad) atau dokumen pengesahan lain seperti lesen memandu atau passport (sekiranya bukan rakyat Malaysia). Laporan kredit CCRIS anda akan diberikan pada masa yang sama.

2. Surat/E-mel

Sekiranya anda memohon laporan kredit CCRIS melalui surat, faks, atau e-mel, anda perlu sediakan:

- Borang Permohonan Laporan Kredit (Credit Report Request, CRR)

- Borang Pengisytiharan Pinjaman

- Salinan MyKad yang jelas (depan dan belakang)

- Mana-mana dua dokumen berikut dengan nama dan alamat jelas:

- Bil air

- Bil elektrik

- Bil telefon

- Penyata akaun bank

- Penyata kad kredit

- Penyata KWSP

Borang Permohonan Laporan Kredit dan Borang Pengisytiharan Pinjaman boleh didapati di portal laporan CCRIS. Anda boleh hantar permohonan melalui pos, e-mel, atau faks kepada BNM TELELINK, Bank Negara Malaysia.

3. Agensi Kaunseling dan Pengurusan Kredit (AKPK)

Anda boleh dapatkan laporan CCRIS di mana-mana cawangan AKPK secara percuma. Permohonan perlu dibuat di pejabat sahaja, dengan pengesahan diri menggunakan MyKad.

Nota: Bagi pengguna yang tidak menggunakan portal eCCRIS, pendaftaran akaun masih boleh dilakukan melalui kiosk di pejabat AKPK atau secara dalam talian melalui BNMTELELINK. Dengan cara ini, anda tetap boleh mendapatkan laporan CCRIS percuma walaupun tidak menggunakan portal eCCRIS secara online.

Video: Daftar & Semak eCCRIS Online Percuma – Mudah Tanpa Pergi Kaunter

Siapakah Yang Boleh Semak Laporan CCRIS?

- Peminjam individu atau syarikat untuk laporan CCRIS sendiri.

- Peminjam individu untuk laporan CCRIS perniagaan sendiri, iaitu milikan tunggal, perkongsian atau badan profesional.

- Institusi kewangan untuk sebarang permohonan kredit dan semasa untuk menyemak kelayakan kredit pelanggan sedia ada.

- Agensi Pelaporan Kredit yang diluluskan oleh BNM dengan kebenaran daripada peminjam.

Cara Baca Laporan Kredit CCRIS

Laporan kredit CCRIS adalah rekod rasmi pembayaran pinjaman anda. Maklumat yang terkandung menentukan kelayakan anda untuk memohon pelbagai kemudahan kredit seperti pinjaman peribadi, kad kredit, pinjaman perumahan, dan pinjaman kereta.

Di bawah, kami terangkan cara baca laporan CCRIS dengan contoh laporan kredit (maklumat contoh untuk ilustrasi sahaja).

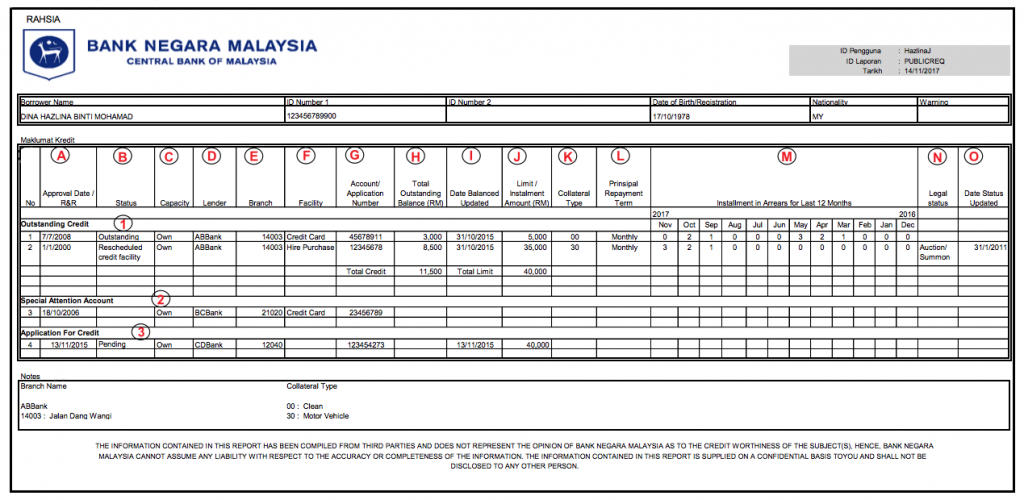

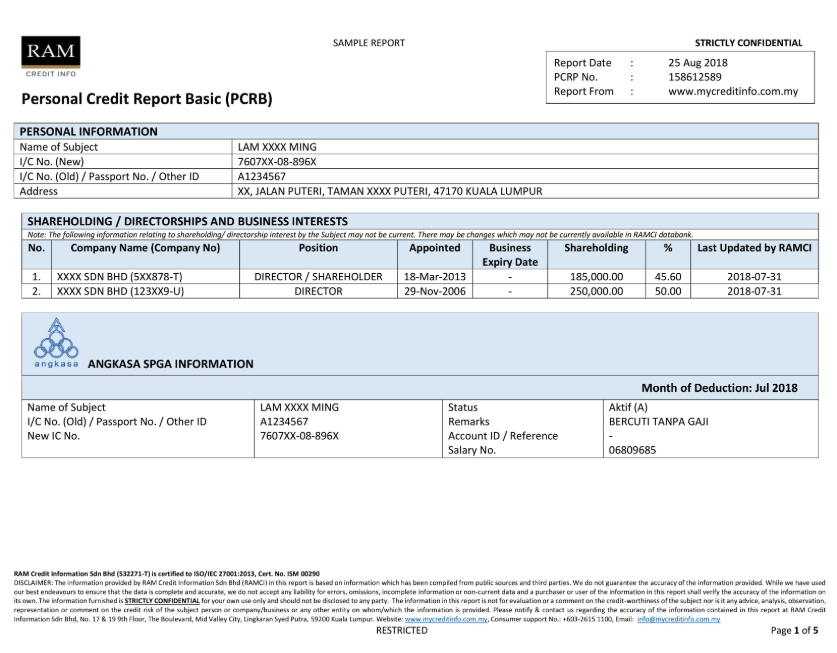

Contoh Laporan Kredit CCRIS

Dina mempunyai dua kemudahan kredit: satu kad kredit dan satu pinjaman sewa beli (kenderaan). Pinjaman sewa beli dibuat pada Januari 2000 dengan amaun RM35,000, dan baki semasa adalah RM8,500. Kad kredit diluluskan pada Julai 2008 dengan had RM5,000, baki semasa RM3,000.

Dina menghadapi beberapa kelewatan pembayaran untuk pinjaman sewa beli, termasuk saman pada 31 Januari 2011 (ditunjukkan di bahagian Status Undang-undang – N). Untuk menguruskan pinjaman tersebut, Dina telah menjadualkan semula pinjamannya (Status – B).

Bagaimana Mentafsirkan Rekod Pembayaran

Dalam laporan CCRIS, setiap nombor mewakili status bayaran:

- 0 – Tiada bayaran lewat / tunggakan. (Tahniah! Rekod anda bersih. Anda layak untuk kadar faedah terbaik.)

- 1 atau 2 – Pembayaran lewat selama 1-2 bulan. Bank mungkin akan menolak permohonan anda, tapi boleh cuba semak kelayakan dengan Direct Lending.

- Status SAA/Bawah Pemerhatian – Rekod serius yang memerlukan penyelesaian segera. Untuk penjawat awam, Direct Lending juga boleh bantu, berdasarkan kelayakan. Anda boleh cuba semak kelayakan.

Dina membayar ansuran secara konsisten kecuali beberapa bulan. Sebagai contoh, dia tidak membayar selama 3 bulan dari Mac 2017 – Mei 2017 dan lewat 2 bulan pada September – Oktober 2017.

Kad kredit Dina juga disenaraikan di Akaun di Bawah Pemerhatian Khas (SAA) kerana kelewatan bayaran lebih daripada 3 bulan.

Bahagian Utama Dalam Laporan Kredit CCRIS

| Label | Maksud |

|---|---|

| Kredit Belum Jelas | Kemudahan kredit yang belum jelas |

| Akaun di Bawah Pemerhatian Khas (SAA) | Pinjaman yang berada di bawah pengawasan ketat institusi kewangan |

| Permohonan Untuk Kredit | Permohonan kredit diluluskan atau masih dipertimbangkan dalam 12 bulan terakhir |

| A | Tarikh kelulusan pinjaman |

| B | Status pinjaman (belum jelas / dijadual semula / disusun semula) |

| C | Kapasiti pinjaman (nama sendiri / bersama / perkongsian) |

| D | Pemberi pinjaman |

| E | Cawangan pinjaman |

| F | Jenis kemudahan kredit |

| G | Nombor akaun / permohonan |

| H | Jumlah baki belum jelas |

| I | Tarikh baki dikemas kini |

| J | Had / jumlah ansuran |

| K | Jenis cagaran |

| L | Terma pembayaran balik |

| M | Ansuran tertunggak 12 bulan terakhir |

| N | Status undang-undang |

| O | Tarikh status dikemas kini |

Tips Penting Semasa Membaca Laporan CCRIS

- Rekod tertunggak 2-3 bulan dalam 6 bulan terakhir boleh menjejaskan kelulusan pinjaman.

- Jika anda menjadi penjamin pinjaman, rekod CCRIS dan CTOS anda juga boleh terjejas.

- Pinjaman koperasi yang dibayar melalui potongan gaji biasanya lebih mudah diluluskan walaupun ada tunggakan.

Jangan panik jika rekod anda bukan '0'. Kami di Direct Lending pakar dalam membantu penjawat awam mencari pinjaman penyatuan hutang untuk menutup tunggakan ini dan membersihkan kembali CCRIS anda.

Kes Nyata: Memulihkan Skor Kredit Sambil Menjimatkan RM3,990 Sebulan

Memahami perbezaan CCRIS dan CTOS hanyalah langkah pertama. Langkah paling kritikal adalah bagaimana anda menggunakan maklumat tersebut untuk membaiki kedudukan kewangan anda.

Ramai pelanggan kami pada mulanya bimbang kerana laporan mereka penuh dengan angka '1' dan '2' (tunggakan) serta skor CTOS yang rendah. Namun, melalui strategi Penyatuan Hutang, kami berjaya membantu mereka "reset" semula rekod tersebut.

Lihat Transformasi Pelanggan Ini:

Pelanggan ini mempunyai komitmen yang sangat berselerak—2 pinjaman peribadi, 1 kad kredit, dan 2 pinjaman kereta. Beliau tahu rekodnya akan terjejas jika tidak bertindak segera.

- Beban Asal: Komitmen bulanan berjumlah RM6,399.

- Tindakan: Kami bantu beliau menyatukan semua hutang mahal tersebut ke dalam satu pelan berkadar faedah lebih rendah.

- Hasil Selepas Penyatuan: Komitmen bulanan turun kepada RM2,409.

- Kemenangan Utama: Beliau bukan sahaja jimat RM3,990 sebulan, malah status CCRIS beliau kini kembali bersih (angka '0') kerana semua tunggakan lama telah dilunaskan sepenuhnya.

Apa yang kita boleh belajar dari kes ini?

Laporan CCRIS/CTOS yang buruk bukanlah "hukuman mati" buat kewangan anda. Ia adalah petanda bahawa anda perlukan strategi pembayaran yang lebih bijak. Dengan mengurangkan kadar faedah dan menyatukan ansuran, anda bukan sahaja membersihkan nama, malah mendapat aliran tunai tambahan yang sangat besar.

Adakah laporan kredit anda membimbangkan?

Biar pakar kami bantu anda bedah siasat laporan tersebut dan cari jalan penyelesaian terbaik untuk mencantikkan semula profil kredit anda.

Apa Itu CTOS?

CTOS ialah singkatan bagi Credit Tip-Off Service dan merupakan Agensi Pelaporan Kredit yang diluluskan oleh Bank Negara Malaysia untuk merekod laporan kredit individu. Berbeza dengan CCRIS, CTOS menyediakan skor kredit (CTOS Score) untuk menilai kesihatan kewangan anda.

CTOS Score: Skor Kredit Individu

- 719 – 850 (Cemerlang/Sangat Baik): Status: "Green Light".

- Peluang: Sangat mudah lulus pinjaman bank dengan kadar faedah terbaik.

- 651 – 718 (Baik): Status: Stabil.

- Peluang: Kebanyakan bank tidak mempunyai masalah untuk meluluskan permohonan anda.

- 529 – 650 (Sederhana): Status: "Berhati-hati".

- Peluang: Bank mula ragu-ragu. Anda mungkin diminta dokumen tambahan atau kadar faedah lebih tinggi. (Koperasi adalah pilihan terbaik di sini).

- 300 – 528 (Lemah/Rendah): Status: "Red Flag".

- Peluang: Risiko tinggi ditolak oleh bank komersial. Anda perlu mula merancang penyatuan hutang (debt consolidation).

Kesimpulannya, skor CTOS tinggi ada risiko kredit rendah, peluang pinjaman diluluskan lebih mudah. Di sebaliknya, skor CTOS rendah akan ada risiko kredit tinggi, ia bermaksud pinjaman mungkin ditolak oleh bank.

Walau bagaimanapun, penjawat awam yang ada skor CTOS yang kurang cantik masih boleh cuba semak kelayakan dengan Direct Lending jika ingin membuat pinjaman untuk clear CTOS atau tutup hutang mahal sambil dapat tunai dalam tangan untuk keperluan sendiri.

Fungsi Laporan Kredit CTOS

- Meningkatkan peluang mendapat pinjaman – Bank dan institusi kewangan menggunakan CTOS untuk menilai risiko kredit.

- Memantau kecurian maklumat & penipuan identiti – Kesalahan atau aktiviti mencurigakan boleh dikesan lebih awal.

- Semak rekod mahkamah & kebankrapan – Pastikan status kredit anda bersih sebelum memohon pinjaman.

- Semak rekod hutang belum selesai – Membantu anda mengetahui pinjaman atau kad kredit tertunggak.

- Kemaskini maklumat laporan kredit – Pastikan data peribadi dan rekod kewangan terkini.

- Pantau kesihatan kredit individu – Mudah untuk menilai risiko kewangan peribadi.

- Pengurusan kewangan peribadi lebih mudah – Membantu merancang kewangan dan memohon pinjaman dengan bijak.

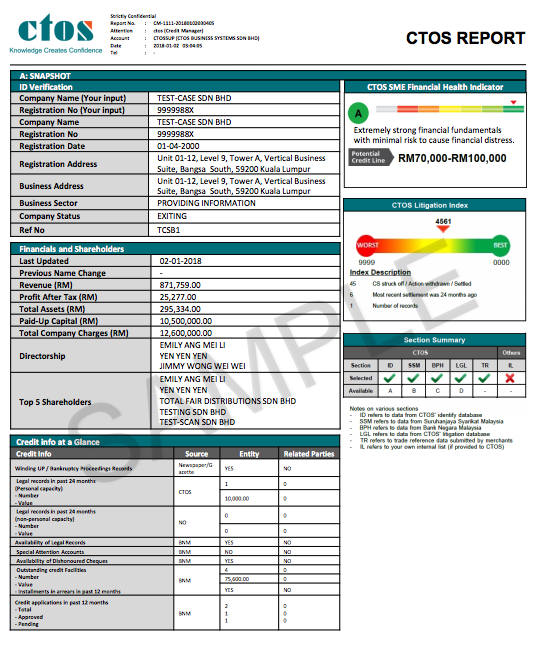

Contoh CTOS Report, Sumber Gambar: CTOS

Contoh Laporan Kredit CTOS

Gambar di atas menunjukkan contoh laporan CTOS yang boleh anda rujuk. CTOS memperoleh maklumat daripada pelbagai sumber rasmi termasuk:

- Jabatan Insolvensi Malaysia

- Jabatan Pendaftaran Negara (JPN)

- Suruhanjaya Syarikat Malaysia (SSM)

- Penerbitan prosiding undang-undang dan akhbar

Laporan CTOS biasanya mengandungi:

- Status muflis individu

- Status kes dan tindakan undang-undang

- Pemilikan perniagaan

- Kegagalan membayar pinjaman, bil utiliti, atau bil telefon

- Sebarang tindakan litigasi atau status bankrap

Situasi kewangan seperti ini akan menjejaskan skor CTOS anda dan mengurangkan peluang kelulusan pinjaman. Dengan memahami laporan CTOS, anda boleh mengambil langkah proaktif untuk memperbaiki rekod kredit sebelum memohon pinjaman.

Cara Check CTOS Online Percuma

Selain CCRIS, anda juga boleh semak CTOS secara percuma melalui laman web rasmi atau aplikasi mudah alih CTOS. Berikut adalah langkah-langkahnya:

- Layari Laman Web atau Muat Turun Aplikasi: Pergi ke ctoscredit.com.my atau muat turun aplikasi CTOS Malaysia di telefon pintar anda.

- Daftar Akaun Percuma: Gunakan MyKad dan alamat e-mel untuk pendaftaran.

- Sahkan Identiti Anda: Ambil gambar kad pengenalan (MyKad) dan swafoto untuk pengesahan identiti.

- Log Masuk dan Semak Laporan CTOS Asas: Selepas pendaftaran berjaya, anda boleh semak laporan CTOS percuma (CTOS Basic Report).

Pilihan Laporan Berbayar

Jika anda ingin semakan yang lebih lengkap, pilih MyCTOS Score Report (RM26.50). Laporan ini merangkumi CTOS Score, rekod CCRIS, dan penilaian kredit penuh. Proses pendaftaran sama seperti laporan percuma, cuma pilih laporan berbayar semasa pendaftaran untuk melihat skor kredit terperinci.

Rekod CTOS Tidak Cantik? Kami ada Solusi

Jangan biarkan laporan kredit yang kurang memuaskan mematahkan semangat anda. Ramai pelanggan kami di Direct Lending pada mulanya bimbang kerana skor mereka rendah atau ada rekod tunggakan bil utiliti. Namun, kelebihan memohon melalui kami adalah:

- Pilihan Alternatif: Kami membantu anda mencari pinjaman koperasi yang lebih fleksibel berbanding bank konvensional.

- Penyatuan Hutang: Gunakan pinjaman baru untuk selesaikan hutang lama (CTOS/CCRIS) dan naikkan semula skor kredit anda.

- Semakan Pantas: Tidak perlu pening kepala fahamkan laporan yang rumit, biar sistem kami tentukan kelayakan anda dalam masa 2 minit sahaja.

Selesaikan masalah kredit anda hari ini sebelum ia menjadi lebih beban.

Video: Apa Itu CCRIS, CTOS & Experian?

Agensi Pelaporan Kredit Lain: Experian

Selain CCRIS dan CTOS, warganegara Malaysia juga boleh menyemak rekod kredit melalui Experian (dahulu dikenali sebagai RAMCI). Experian juga merupakan agensi pelaporan kredit yang diluluskan oleh Bank Negara Malaysia, dan ia mengakses data CCRIS serta maklumat tambahan daripada sumber lain untuk menyediakan laporan kredit individu.

Fungsi Laporan Kredit Experian

Laporan kredit Experian membantu anda:

- Mengetahui skor kredit dan kesihatan kewangan individu (Experian Score)

- Memeriksa rekod perundangan dan kebankrapan

- Mengesan aktiviti mencurigakan atau penipuan identiti

- Menyemak rekod pembayaran kredit perbankan dan bukan perbankan, termasuk kad kredit, pinjaman peribadi, pinjaman kereta, dan pinjaman perumahan

- Mengakses maklumat “trade bureau” jika ada, seperti rekod kredit industri bukan perbankan

Jenis Laporan Kredit Peribadi (PCR) di Experian

- PCR Basic – Percuma untuk pengguna baru

- PCR Plus – RM19.50 setiap laporan

- Langganan JagaMyID / JagaMyID Plus – Termasuk beberapa laporan PCR percuma dan pelan perlindungan MySecure

Laporan Experian biasanya menunjukkan:

- Nama dan nombor kad pengenalan

- Alamat dan kepentingan perniagaan / pemegang saham / pengarah (jika ada)

- Rekod litigasi dan kebankrapan (jika ada)

- Data CCRIS dan DCHEQS dari Bank Negara Malaysia

- Rekod pembayaran pinjaman / kredit perbankan & bukan perbankan

Dengan semakan Experian, anda boleh memastikan maklumat kredit tepat, memantau kesihatan kewangan, dan mengambil langkah untuk memperbaiki skor kredit sebelum memohon pinjaman.

CCRIS dan CTOS: Apa bezanya?

Walaupun CCRIS dan CTOS adalah dua perkara yang paling kerap ditanya, anda juga perlu tahu tentang Experian. Ketiga-tiganya mempunyai peranan penting dalam menentukan sama ada pinjaman anda lulus atau gagal.

Perbezaan Utama

↔️ Sila skrol ke kanan untuk lihat perbandingan penuh

| Ciri-ciri | CCRIS | CTOS | Experian |

|---|---|---|---|

| Penyedia | Bank Negara Malaysia | Agensi Swasta | Agensi Swasta |

| Sumber Data | Rekod Pinjaman Bank | Rekod Awam, Utiliti, Bank | Rekod Awam, Utiliti, Bank |

| Tempoh Rekod | 12 Bulan Terakhir | 24 Bulan & Sejarah | 24 Bulan & Sejarah |

| Skor Kredit | Tiada (Hanya Laporan) | CTOS Score (300-850) | i-Score (300-850) |

| Kos Semakan | Percuma | Percuma (Asas) / Berbayar | Percuma (Asas) / Berbayar |

Pemahaman perbezaan ini membantu anda membuat keputusan bijak sebelum memohon pinjaman dan memantau kesihatan kredit anda secara menyeluruh.

CCRIS & CTOS Tidak Menyenarai Hitam / Blacklist Peminjam

CCRIS dan CTOS tidak akan menyenarai hitamkan anda. CCRIS dan CTOS hanya menyimpan butiran pembiayaan dan sejarah pembayaran balik peminjam. CCRIS dan CTOS hanya memberikan rekod kredit anda kepada institusi kewangan termasuklah koperasi untuk penilaian kredit sebelum mereka meluluskan permohonan pinjaman anda. Laporan CCRIS atau CTOS adalah satu rekod sahaja untuk memudahkan institusi kewangan membuat penilaian dan keputusan untuk meluluskan pinjaman.

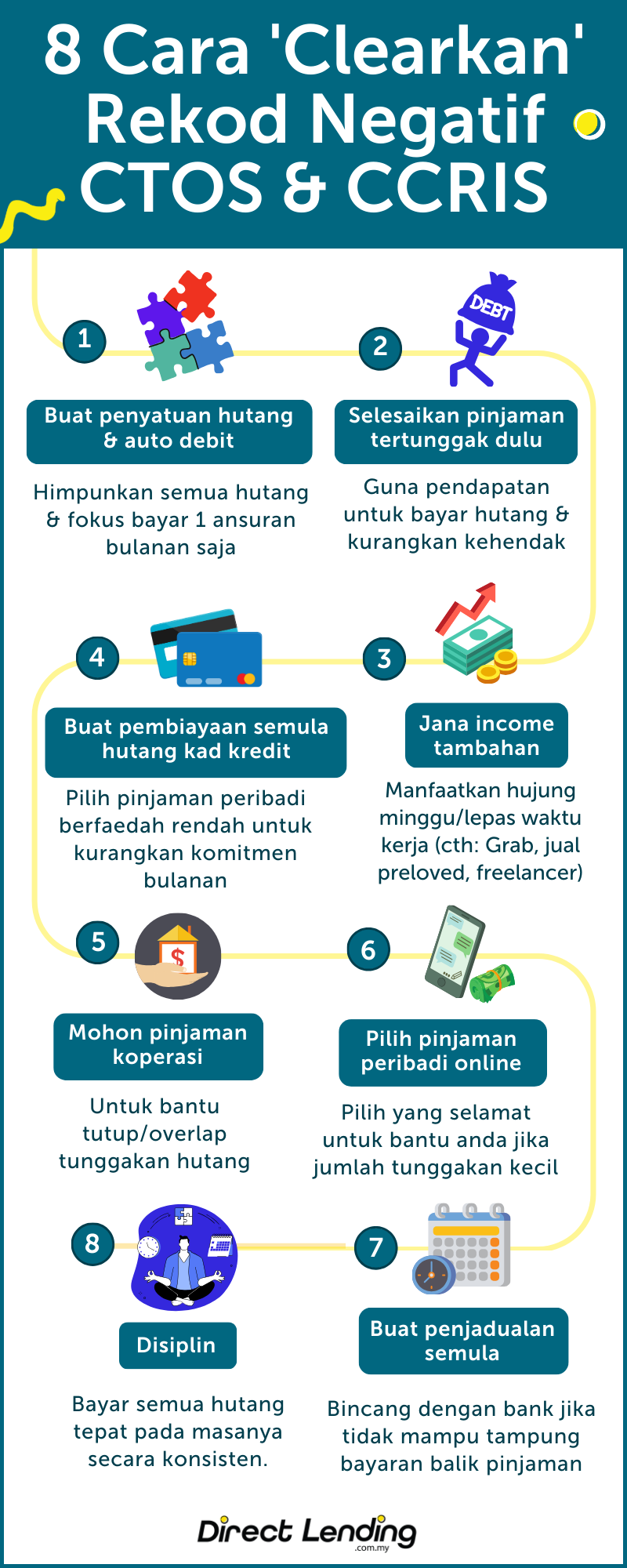

Cara Clear Rekod Buruk CCRIS & CTOS

Sebenarnya, cara paling mudah untuk cantikkan rekod atau clear rekod buruk CCRIS dan CTOS adalah dengan melunaskan hutang tersebut sepenuhnya. Di sinilah kepakaran kami di Direct Lending.

Kami telah membantu ramai pelanggan membersihkan nama mereka daripada rekod blacklist dengan strategi penyatuan hutang. Melalui pinjaman peribadi bank atau koperasi, kami membantu anda mendapatkan dana untuk membayar semua hutang tertunggak—termasuk yang tersenarai di bawah SAA (Special Attention Account) atau AKPK—secara lump-sum.

Mengapa Strategi Kami Berkesan?

- Kepakaran Dalam Pemulihan Kredit: Kami faham selok-belok kriteria koperasi yang menerima penjawat awam walaupun mempunyai rekod CCRIS/CTOS yang berat.

- Lulus Walaupun 'Blacklist': Kerana bayaran balik adalah melalui potongan gaji (ANGKASA), peluang kelulusan anda jauh lebih tinggi berbanding bank komersial.

- Satu Ansuran Lebih Rendah: Kami satukan semua hutang mahal anda menjadi satu ansuran tunggal yang lebih mampu milik, sekaligus memberi ruang bernafas kepada aliran tunai anda.

Nasihat Kami: Berhati-hatilah dengan tawaran pinjaman wang yang tidak jelas. Di Direct Lending, misi kami adalah membantu anda keluar daripada bebanan hutang secara selamat dan patuh syariah, supaya anda boleh kembali memulihkan skor kredit untuk masa depan.

Bersedia untuk bersihkan nama anda? Biar pakar kami bantu anda cantikkan semula rekod kredit hari ini.

Kenapa Penting Untuk Mempunyai Rekod Kredit Yang Cantik?

Rekod kredit CCRIS dan CTOS anda akan digunakan oleh institusi kewangan untuk melihat corak pembayaran balik hutang anda sewaktu anda memohon kemudahan kredit seperti kad kredit, pinjaman peribadi, pinjaman perumahan, pinjaman kereta, dan lain-lain. Corak pembayaran balik hutang anda akan membantu bank untuk tentukan sama ada untuk meluluskan atau ‘reject’ pinjaman, kadar faedah, tempoh pinjaman, jumlah amaun pinjaman dan sebagainya. Sekiranya anda membayar hutang anda tepat pada masanya, memang tiada masalah untuk bank luluskan pinjaman anda.

Selain itu, bank juga akan memeriksa laporan CCRIS dan CTOS untuk mengira Nisbah Perkhidmatan Hutang (DSR) anda sebelum tentukan kelulusan pinjaman anda. Contohnya, jika DSR anda melebihi 60%; kemungkinan pinjaman anda mungkin tidak akan diluluskan atau akan diluluskan dengan jumlah amaun pinjaman yang lebih rendah.

Cara Clearkan Rekod Buruk CCRIS & CTOS

Pastikan anda sentiasa konsisten dan berdisiplin dalam membuat bayaran balik pinjaman. Bukankah lebih baik untuk elak sebelum terkena? Oleh itu, anda kena ketahui cara-cara yang terbaik pengurusan hutang dan kewangan anda. Ikuti kami channel Telegram untuk pelbagai perkongsian pengurusan kewangan setiap hari.

Peraturan Kredit 2026: Apa Yang Peminjam Perlu Tahu

Sejak pelaksanaan polisi Bank Negara Malaysia (BNM) dan Akta Kredit Pengguna (RUUKP) baru-baru ini, cara bank menilai permohonan anda telah menjadi lebih ketat. Berikut adalah standard semasa yang wajib anda faham:

1. Polisi 12 Bulan "Reschedule/Restructure"

Jangan terkeliru dengan info lama. Jika anda telah membuat penjadualan semula pinjaman (Reschedule/Restructure), status ini tidak lagi hilang dalam masa 6 bulan.

Standard Sekarang: Anda wajib menunjukkan rekod bayaran cantik selama 12 bulan berturut-turut sebelum status ini dibersihkan dari CCRIS.

Nasihat Kami: Jika anda bercadang memohon pinjaman perumahan atau kereta dalam masa terdekat, elakkan menukar status pinjaman sedia ada kepada "R/R" kerana ia akan mengunci profil kredit anda selama setahun penuh.

2. Pengaruh Akta Kredit Pengguna (RUUKP) Terhadap DSR

Kini, Suruhanjaya Kredit Pengguna telah memastikan semua aktiviti kredit adalah telus. Ini bermaksud:

- BNPL & Koperasi Kini Direkod: Jika dulu hutang Buy Now Pay Later (BNPL) atau pinjaman koperasi tertentu tidak "nampak" dalam sistem, sekarang semuanya muncul dalam laporan kredit.

- DSR Lebih Tepat: Bank kini mempunyai gambaran 100% tentang komitmen anda. Tiada lagi "hutang tersembunyi."

- Kelulusan Lebih Ketat: Dengan semua data yang kini bersepadu, bank akan menolak permohonan jika DSR anda melebihi had, walaupun gaji anda besar.

Dah Sedia Untuk Semak Kelayakan?

Walaupun peraturan kredit 2026 semakin mencabar, Direct Lending tetap mempunyai akses kepada pakej pinjaman koperasi yang direka khas untuk membantu penjawat awam menguruskan semula hutang mereka secara sah.

Soalan Lazim (FAQ) Mengenai CCRIS & CTOS

1. Adakah saya boleh semak CTOS secara percuma?

Ya. Anda boleh mendapatkan MyCTOS Basic Report secara percuma melalui laman web rasmi CTOS atau aplikasi mudah alih. Ia memberikan maklumat asas seperti status kebankrapan dan tindakan undang-undang. Namun, untuk melihat Skor CTOS dan rekod CCRIS yang lengkap, anda perlu melanggan laporan berbayar (MyCTOS Score Report).

2. Berapa lama rekod buruk akan kekal dalam CCRIS?

Laporan CCRIS hanya menyimpan sejarah pembayaran anda untuk tempoh 12 bulan terkini. Ini bermakna, jika anda mula membayar tepat pada masanya hari ini, rekod buruk tersebut akan "hilang" sepenuhnya daripada laporan anda selepas setahun.

3. Apa bezanya sumber maklumat antara CCRIS dan CTOS?

- CCRIS: Maklumat datang secara rasmi daripada institusi kewangan di bawah Bank Negara Malaysia (bank, syarikat insurans dan lain-lain).

- CTOS: Maklumat datang daripada pelbagai sumber termasuk rekod mahkamah, Jabatan Insolvensi, syarikat utiliti (TNB, TM), syarikat telekomunikasi (Maxis, Celcom), dan syarikat ansuran barang elektrik/perabot.

4. Bolehkah saya memohon pinjaman jika CCRIS saya ada angka '1' atau '2'?

Boleh, tetapi peluang untuk lulus dengan bank komersial adalah sangat rendah. Walau bagaimanapun, anda masih boleh memohon Pinjaman Koperasi melalui Direct Lending. Kami mempunyai pakej khas yang menerima pemohon dengan sedikit tunggakan CCRIS, asalkan kelayakan potongan gaji masih mencukupi.

5. Adakah PTPTN termasuk dalam laporan CCRIS?

Ya. Sejak tahun 2015, rekod pembayaran PTPTN telah dimasukkan ke dalam sistem CCRIS. Jika anda tidak membayar PTPTN, ia akan menjejaskan skor kredit anda dan menyukarkan permohonan pinjaman perumahan atau kereta di masa hadapan.

Artikel ini disediakan oleh Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen. Kami boleh bantu anda cari, banding & mohon pinjaman yang paling sesuai dengan anda. Semak kelayakan anda secara percuma & dapatkan pinjaman serendah 2.82% setahun atau secepat 2 hari bekerja.

(Artikel ini dikemaskini pada 11 Februari 2026).

{kind=link}

{kind=link}

{kind=link}