6 Cara Nak Tahu Loan Kereta Lulus Atau Tidak

Loan kereta atau pinjaman kereta merupakan satu kaedah pinjaman yang anda boleh buat daripada bank jika anda ingin memiliki dan memandu sebuah kereta idaman atau kereta terpakai pilihan anda.

Namun, proses permohonan pinjaman kereta bukanlah semudah yang disangka. Ramai pemohon tidak tahu tanda loan kereta lulus atau sebaliknya, serta kenapa permohonan mereka ditolak oleh bank. Lebih-lebih lagi jika harga kereta mencecah ratusan ribu ringgit – semakin ketatlah syaratnya.

Sebab itu, sebelum memohon, anda perlu faham cara kira loan kereta untuk tahu anggaran ansuran bulanan dan jumlah bayaran keseluruhan. Dengan kiraan ini, lebih mudah untuk pastikan gaji dan komitmen anda mencukupi, sekaligus meningkatkan peluang permohonan anda diluluskan.

Dalam artikel ini, anda akan belajar:

- Cara kira loan kereta menggunakan formula mudah dan kalkulator automatik

- Tanda loan kereta lulus berdasarkan penilaian bank seperti CCRIS, DSR dan pendapatan

- Tips praktikal untuk permohonan pinjaman kereta mudah lulus

Isi Kandungan

- Berapa Lama Loan Kereta Lulus Selepas Dokumen Dihantar?

- Istilah (Term) Loan Kereta Yang Wajib Anda Tahu

- Macam Mana Nak Tahu Loan Kereta Lulus Atau Tidak?

- Cara Kira Loan Kereta Menggunakan Formula Mudah

- Kalkulator Kira Loan Kereta

- Video: 5 Cara Mudah Loan Kereta Lulus

- 3 Cara Check Loan Kereta Lulus Atau Tidak Secara Online

- Kesimpulan

Berapa Lama Loan Kereta Lulus Selepas Dokumen Dihantar?

Ini adalah soalan yang paling kerap bermain di minda setiap bakal pemilik kenderaan: berapa lama loan kereta lulus yang sebenarnya?

Secara umumnya, tempoh masa pemprosesan dan semakan loan kereta oleh pihak bank di Malaysia mengambil masa antara 2 hingga 5 hari bekerja. Namun, garis masa ini boleh berubah bergantung kepada beberapa faktor penting:

- Kelulusan Pantas (1 - 2 Hari): Jika anda mempunyai rekod bersih (CCRIS/CTOS cantik), dokumen pendapatan (slip gaji & KWSP) yang lengkap, serta memohon pada hari bekerja (Isnin hingga Jumaat).

- Kelulusan Lewat (5 Hari ke Atas): Boleh berlaku sekiranya pihak bank memerlukan dokumen tambahan, permohonan dihantar sewaktu musim perayaan, atau profil kewangan anda memerlukan semakan penjamin (guarantor).

Jika ejen jualan kenderaan atau pihak bank senyap tanpa khabar berita selepas seminggu, itu tandanya anda perlu bertindak sendiri untuk mengetahui status permohonan anda.

Istilah (Term) Loan Kereta Yang Wajib Anda Tahu

Sebelum nak mohon atau apply loan kereta, anda perlu tahu segala istilah atau “term” yang sering diguna pakai dalam urusan pinjaman kereta ini kerana perkara ini sedikit sebanyak dapat membantu anda biasakan diri dan aware dengan proses loan kereta bagi memastikan permohonan anda diluluskan oleh pihak bank.

1. Margin Pembiayaan (Margin of Financing)

Bagi anda yang tidak biasa dengan term ini, margin pembiayaan atau margin of financing merupakan jumlah pinjaman yang anda perlu tanggung dan bayar setiap bulan dalam sesuatu tempoh jangka masa serta kadar faedah yang telah ditetapkan dan dipersetujui oleh bank.

Kebiasaannya, purata kebanyakkan pinjaman atau loan kereta di Malaysia menyediakan margin maksimum sehingga 90%. Dalam bahasa mudahnya, anda perlu membayar 10% bayaran pendahuluan ataupun dikenali sebagai downpayment daripada harga kereta yang anda ingin miliki.

Sebagai contoh, bagi kereta mampu milik model Perodua Bezza 1.0 Standard G- Auto yang berharga RM 36,580, anda perlu membayar RM 3,658 sebagai jumlah wang pendahuluan kepada penjual kereta tersebut dan menjadikan jumlah pinjaman atau margin pembiayaan anda dengan bank berjumlah RM 32,922.

2. Kadar Faedah

Setiap institusi bank di Malaysia menggunakan jenis kadar faedah atau interest rate yang berbeza- beza. Secara amnya, kadar faedah loan kereta bagi kereta yang berharga rendah, akan dikenakan lebih tinggi berbanding kadar faedah yang dikenakan kepada kereta yang berharga tinggi di pasaran.

Kebiasaannya, kadar faedah kereta baru adalah sekitar 2.3 hingga 3.5 peratus, manakala kadar faedah bagi kereta terpakai antara 3.5 hingga 4.2 peratus. Dan ada beberapa aspek lain yang akan menentukan nilai kadar faedah terhadap loan kereta yang ingin dimiliki. Sebagai contoh, jumlah pinjaman, tempoh pinjaman, sejarah kredit peminjam serta usia kereta tersebut.

Manakala bagi jenis kadar faedah pula, terdapat 3 jenis kadar yang berbeza-beza digunakan setiap bank mengikut produk atau pakej pinjaman yang mereka tawarkan. Antaranya termasuklah kadar faedah tetap (fixed rate), kadar faedah tak tetap (floating rate) dan kadar faedah rata (flat rate). Tetapi kebiasaannya, bank akan menggunakan kadar faedah rata atau flat interest rate untuk pinjaman peribadi atau pinjaman sewa beli (loan kereta).

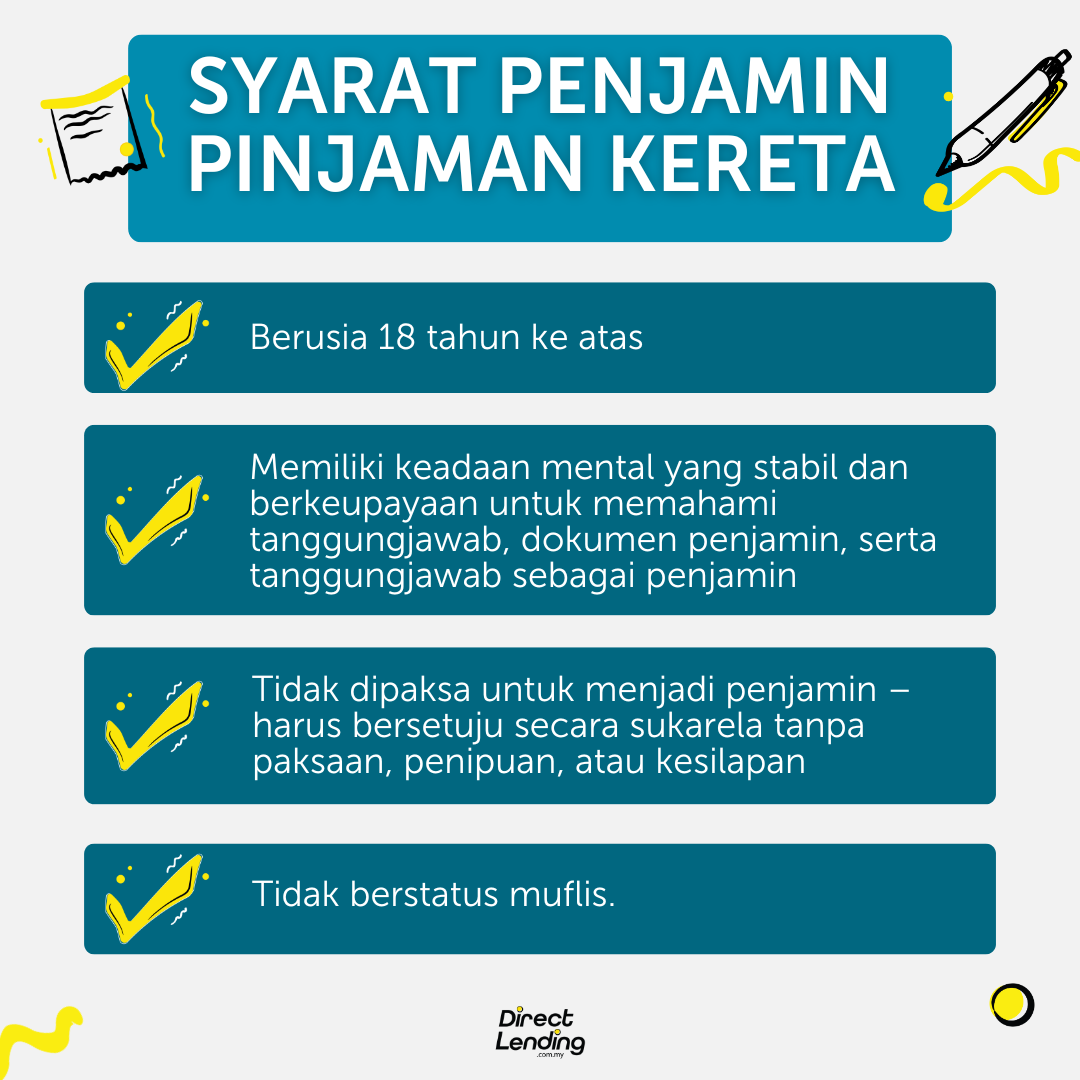

3. Penjamin Kereta (Guarantor Kereta)

Penjamin atau guarantor kereta ialah individu lain yang bersetuju untuk menyelesaikan baki pinjaman bagi pihak peminjam jika pihak peminjam gagal membayar balik pinjaman tersebut. Penjamin mungkin diperlukan dalam urusan permohonan loan kereta sekiranya anda tidak mempunyai sumber pendapatan yang tetap dan sejarah kredit yang bersih ataupun jumlah pinjaman semasa melebihi peratus pendapatan yang dibenarkan oleh institusi bank yang anda mohon.

Penjamin dan juga peminjam mempunyai nilai tanggungjawab yang sama. Sekiranya anda diminta untuk menjadi seorang guarantor, pastikan anda tahu risiko menjadi penjamin pinjaman sebelum anda tandatangan sebarang surat perjanjian dengan pihak bank.

Di bawah ini kami sertakan antara syarat-syarat untuk menjadi seorang penjamin pinjaman kereta.

4. Pemilikan Semula (Repossession)

Pemberi pinjaman ataupun lebih tepat pihak bank, berhak menarik semula kereta peminjam jika mereka gagal untuk menyelesaikan bayaran ansuran bulanan selama dua bulan berturut-turut kecuali jika peminjam sudah membayar lebih daripada 75 peratus daripada jumlah keseluruhan pinjaman bank.

5. Tempoh Pinjaman

Tempoh pinjaman maksimum loan kereta di Malaysia bagi kereta baharu adalah sembilan tahun. Manakala, bagi kereta terpakai, tempoh maksimum pinjaman adalah selama 7 tahun sahaja.

Satu perkara asas yang anda perlu tahu adalah, semakin lama tempoh pinjaman anda dengan pihak bank, semakin tinggi jumlah kadar faedah yang anda perlu bayar dan tanggung secara keseluruhan. Oleh itu, anda dinasihatkan untuk tidak dikaburi oleh jumlah wang ansuran bulanan yang rendah semata-mata.

Sebaiknya, buat kira-kira bajet dan nilai kemampuan kewangan anda kerana jika tersilap langkah, anda akan merana dan mungkin akan menghadapi kesukaran untuk bayar komitmen-komitmen yang berada keliling pinggang di kemudian hari.

Macam Mana Nak Tahu Loan Kereta Lulus Atau Tidak?

Kami juga ada senaraikan tips dan alternatif mudah yang anda boleh buat untuk memudahkan urusan permohonan loan kereta dan juga untuk pastikan loan kereta anda cepat lulus.

1. Rekod Kewangan Cantik

Jika anda ingin memohon untuk membuat loan kereta, anda harus tahu keadaan skor kredit anda. Antara komponen utama yang pihak bank akan lihat adalah Rekod CCRIS dan CTOS anda.

Rekod Central Credit Reference Information System atau nama singkatannya CCRIS merupakan maklumat kredit yang dikendalikan oleh Bank Negara Malaysia (BNM) di mana melalui rekod ini, bank dapat lihat samada anda pernah ada tunggakan atau lambat membuat pembayaran pinjaman atau tidak.

Bank juga dapat lihat jika anda ada termasuk dalam senarai peminjam yang disenarai hitamkan atau blacklist. Baca artikel kami tentang cara clear CCRIS untuk elak nama anda daripada di-blacklist oleh pihak bank.

Seterusnya, pihak bank juga akan teliti Credit Reporting Agency (CTOS) di mana mereka dapat lihat jika ada sebarang syarikat yang melaporkan anda kerana tidak membuat pembayaran hutang ataupun bil seperti syarikat Telco, syarikat yang membenarkan bayaran ansuran seperti buy now pay later dan banyak lagi.

Sejarah pembayaran anda untuk pinjaman peribadi, pinjaman rumah, hutang kad kredit, pinjaman pelajar seperti pinjaman PTPTN semuanya menjadi sebahagian daripada maklumat kredit yang dikendalikan oleh CCRIS dan agensi pelaporan kredit lain.

Tujuan utama rekod ini disemak adalah kerana pihak bank ingin tahu corak ataupun sejarah pembayaran balik pinjaman anda. Jadi sebaiknya, elakkan sebarang tunggakan atau pembayaran lambat pinjaman kerana perkara ini akan menyukarkan permohonan loan kereta anda diluluskan oleh bank.

Jika anda ada sebarang tunggakan, segera langsaikan hutang tersebut sebelum membuat permohonan loan kereta daripada pihak bank.

2. Gaji Layak Untuk Beli Kereta

Nilai gaji minimum untuk permohonan loan kereta adalah berbeza-beza mengikut institusi bank yang tersendiri. Kebiasaannya, bank di Malaysia meletakkan syarat di mana peminjam perlu memiliki gaji bulanan minimum sekurang- kurangnya RM 1,500 dan ke atas bagi mereka yang ingin membuat pinjaman kereta dengan pihak bank.

Walapun anda seseorang yang melepasi kelayakan syarat untuk membuat loan kereta, anda perlu pastikan bahawa anda mampu untuk membeli kereta tersebut terlebih dahulu. Di sini kami sertakan formula dan pengiraan mudah untuk anda kenal pasti sama ada anda mampu atau tidak untuk beli dan maintain kereta tersebut.

Cara Kira Kemampuan Loan Kereta

Harga Kereta Tidak Melebihi Gaji Tahunan

Harga kereta yang disarankan untuk anda beli dan boleh dilabel sebagai “mampu milik” adalah kereta yang berharga tidak lebih daripada jumlah pendapatan atau gaji setahun anda. Contoh mudah jika anda seorang yang bergaji RM 3,000, harga kereta yang sesuai dengan kemampuan anda adalah kereta yang berharga RM 36,000 dan ke bawah.

Ansuran Bulanan Tidak Melebihi 15 Peratus

Manakala bagi ansuran bulanan pula, anda juga disarankan untuk memilih kereta yang bayaran bulannnya tidak melebihi 15 peratus daripada gaji anda. Ini merupakan “jumlah selamat” yang dicadangkan supaya anda tidak terbeban dengan kos-kos bulanan yang perlu dibayar kelak dan juga komitmen-komitmen lain yang perlu dilangsaikan.

Kereta: Keperluan vs Kehendak

Kenal pasti tujuan asal anda ingin membeli kereta. Jika anda ingin membeli kereta untuk memudahkan urusan seharian atau pergi balik dari tempat kerja, maka pembelian tersebut boleh dikira sebagai satu keperluan. Manakala jika anda bertujuan hanya untuk bersuka-suka atau minat, itu bukanlah satu kesalahan tapi pastikan anda mampu untuk menyediakan kos- kos terlibat dan menyara kereta tersebut sehingga tamat tempoh pinjaman.

3. Nilai DSR (Debt Service Ratio) Tidak Melebihi Had Maksimum

Satu komponen penting semasa anda ingin memohon loan kereta daripada bank adalah nilai DSR atau Debt Service Ratio. DSR merupakan satu pengiraan ataupun formula yang digunakan oleh pihak bank untuk mereka kenal pasti kelayakan dan kemampuan peminjam untuk membayar balik jumlah pinjaman yang dimohon.

Dalam bahasa mudahnya, berdasarkan jumlah gaji bersih yang anda dapat setiap bulan, berapa banyak yang anda gunakan atau spend untuk bayar hutang dan komitmen seperti hutang ptptn, hutang kad kredit, pinjaman kereta, pinjaman rumah, pinjaman ASB dan lain-lain.

Semakin tinggi nilai DSR, semakin sukar untuk anda mendapatkan pinjaman. Anda boleh guna formula DSR untuk kira kelayakan pinjaman bagi memudahkan lagi loan kereta anda cepat lulus.

4. Ada Lesen Memandu

Antara syarat kelayakan paling minimum yang melayakkan anda untuk memohon pinjaman kenderaan adalah lesen memandu yang sah. Tetapi, ada juga sesetengah institusi bank di Malaysia yang membenarkan permohonan loan kereta dibuat tanpa memerlukan lesen memandu dengan syarat, pemohon hendaklah mempunyai gaji pokok melebihi RM 3,000.

5. Dokumen Lengkap Untuk Beli Kereta

Dokumen tidak lengkap merupakan salah satu perkara yang sering dipandang remeh oleh pemohon dan juga merupakan kesilapan yang kerap menjadi punca kepada permohonan pinjaman ditolak oleh pihak bank. Oleh itu, anda perlu pastikan segala dokumen untuk beli kereta yang berkait dan diminta oleh pihak bank adalah lengkap dan merupakan maklumat yang terkini atau up to date.

Selain daripada itu, maklumat dokumen untuk beli kereta yang tidak tepat juga termasuk dalam kesalahan yang sering dilakukan semasa apply loan kereta. Sebagai contoh, gaji yang masuk di dalam bank tidak sama dengan jumlah pada slip gaji anda. Ada juga situasi di mana slip gaji yg bertulis tidak sama dengan penyata bank atau tidak sama dengan penolakan penyata kwsp anda.

Hal ini akan membuatkan pihak bank menyifatkan bank statement anda tidak kukuh dan membuat andaian bahawa slip gaji yang anda kemukakan adalah palsu. Perkara ini amat penting kerana jika bank sudah menolak permohonan anda untuk kali pertama, sukar untuk anda membuat permohonan baru dan kemungkinan untuk loan kereta anda lulus akan menjadi rendah.

Antara dokumen sokongan lain yang wajib dikemukakan termasuk salinan kad pengenalan, salinan lesen memandu dan lain-lain.

Di bawah ini kami ada sertakan dokumen untuk beli kereta yang diperlukan dalam proses permohonon loan kereta dengan pihak bank.

| Kategori Peminjam | Dokumen Untuk Beli Kereta |

|---|---|

| Penjawat/Pekerja Kerajaan/Kakitangan Awam | 1. Salinan Kad Pengenalan 2. Salinan lesen memandu 3. Penyata akaun bank gaji (bergantung pada bank) 4. Salinan slip gaji 3 bulan terkini |

| Pekerja Swasta | 1. Salinan kad pengenalan (MyKad) 2. Salinan lesen memandu 3. Penyata akaun bank gaji (bergantung pada bank) 4. Salinan slip gaji 3 bulan terkini 5. Penyata KWSP |

| Individu Bekerja Sendiri/Peniaga | 1. Salinan kad pengenalan (MyKad) 2. Salinan lesen memandu 3. Penyata akaun bank syarikat 6 bulan terkini 4. Salinan pendaftaran syarikat (SSM) |

| Skim Graduan | 1. Salinan kad pengenalan (MyKad) 2. Salinan lesen memandu 3. Surat tawaran pekerjaan 4. Salinan transkrip ijazah/diploma 5. Salinan slip gaji 3 bulan terkini (jika perlu) 6. Penyata akaun bank (jika perlu) |

| Pelajar | 1. Salinan kad pengenalan (MyKad) 2. Salinan lesen memandu 3. Kad pelajar 4. Dokumen penjamin kereta – ibu, ayah atau saudara terdekat yang masih bekerja |

6. Jenis & Status Pekerjaan

Status pekerjaan juga penting dalam memastikan permohonan loan kereta cepat lulus. Ini kerana pihak bank akan melihat anda bekerja di sektor atau industri mana (contoh, sektor awam atau bekerja sendiri) dan mereka juga akan teliti status jawatan seperti jawatan tetap ataupun jawatan kontrak.

Sebagai contoh, bagi anda yang bekerja atau menguruskan perniagaan sendiri dengan syarat perniagaan tersebut sudah didaftarkan di bawah SSM, anda perlu sediakan penyata syarikat sekurang-kurangnya untuk tempoh enam bulan yang terkini.

Selain daripada itu, tempoh pekerjaan juga akan menjadi faktor yang menentukan kelulusan pinjaman anda. Hal ini kerana jika seseorang itu tiada pendapatan bulanan yang stabil, ia mungkin akan memberi kesan yang tidak baik kepada bayaran balik pinjaman.

Tonton video kami tentang tips lulus loan kereta untuk dapatkan penjelasan yang lebih lanjut.

Cara Kira Loan Kereta Menggunakan Formula Mudah

Sebelum membuat sebarang semakan loan kereta dengan pihak bank, langkah paling bijak yang wajib anda lakukan adalah mengira anggaran komitmen bulanan terlebih dahulu. Dengan mengetahui cara check loan kereta lulus atau tidak berdasarkan bajet peribadi, anda boleh mengelakkan permohonan ditolak akibat komitmen luar (DSR) yang terlalu tinggi.

Untuk pengiraan manual secara asas, pihak bank di Malaysia biasanya menggunakan formula kadar faedah rata (flat rate) seperti di bawah:

Formula Kira Loan Kereta:

- Jumlah Faedah Keseluruhan = Jumlah Pinjaman × Kadar Faedah Setahun × Tempoh Pinjaman (Tahun)

- Ansuran Bulanan = (Jumlah Pinjaman + Jumlah Faedah Keseluruhan) ÷ Jumlah Bulan Tempoh Pinjaman

Contoh Jalan Kira Penuh (Pinjaman RM50,000)

Katakan anda ingin membeli sebuah kereta terpakai dan memohon pinjaman sebanyak RM50,000 dengan kadar faedah 4% setahun untuk tempoh 7 tahun (84 bulan):

- Langkah 1 (Kira Faedah): RM50,000 × 4% × 7 tahun = RM14,000 (Ini total bunga yang bank caj)

- Langkah 2 (Kira Ansuran): (RM50,000 + RM14,000) ÷ 84 bulan = RM761.90 sebulan

Dengan membuat simulasi cara check loan kereta lulus atau tidak seperti ini, anda sudah boleh mengukur sama ada gaji bersih anda mampu menanggung komitmen sekitar RM762 sebulan ini atau sebaliknya.

Jika anda mahukan jalan pintas yang lebih mudah dan cepat, anda tidak perlu pusing kepala mengira secara manual. Gunakan sahaja Kalkulator Kira Loan Kereta automatik yang disediakan oleh Direct Lending di bawah untuk mendapatkan anggaran tepat dalam masa beberapa saat!

Kalkulator Kira Loan Kereta

Video: 5 Cara Mudah Loan Kereta Lulus

3 Cara Check Loan Kereta Lulus Atau Tidak Secara Online

Zaman sekarang, anda tidak perlu lagi menunggu panggilan telefon daripada jurubank atau ejen jualan semata-mata untuk tahu status permohonan. Terdapat beberapa cara check loan kereta lulus atau tidak yang boleh anda lakukan sendiri dengan pantas:

1. Menggunakan Sistem 'Application Status Tracker' Portal Bank

Kebanyakan institusi kewangan utama di Malaysia seperti Maybank, CIMB, Hong Leong Bank, dan AmBank kini menyediakan platform semakan digital khas di laman web rasmi mereka.

Langkah: Layari laman web rasmi bank yang anda mohon, cari bahagian "Check Application Status", masukkan nombor kad pengenalan (NRIC) dan nombor rujukan permohonan (Reference ID) yang dihantar ke emel anda sebelum ini.

2. Semakan Melalui Sistem Pesanan Ringkas (SMS) & Emel Rasmi

Sebaik sahaja pihak bank selesai membuat penilaian kredit, sistem automatik mereka akan menghantar status semakan loan kereta terus ke telefon pintar anda. Pastikan anda tidak mengabaikan SMS daripada kod rasmi bank atau emel rasmi (periksa juga bahagian Spam/Junk folder).

3. Menghubungi Hotline Pusat Khidmat Pelanggan Bank

Jika semakan digital gagal menemui rekod anda, jangan ragu-ragu untuk menghubungi talian khidmat pelanggan bank tersebut. Berikan nombor kad pengenalan anda kepada pegawai khidmat pelanggan untuk mendapatkan status terkini sama ada permohonan anda berstatus In-Progress (sedang diproses), Approved (lulus), atau Rejected (ditolak).

💡 Tips Ekstra Direct Lending: Jika permohonan loan kereta anda ditolak disebabkan faktor DSR tinggi atau rekod kredit kurang cantik, jangan putus asa dahulu. Anda boleh fokus untuk baiki profil kewangan anda semula. Jika anda memerlukan bantuan kewangan untuk kegunaan peribadi yang mendesak—seperti kecemasan, kos perubatan, penyatuan hutang (debt consolidation), atau pembiayaan semula kereta (car refinance) bagi mengurangkan komitmen bulanan—platform Direct Lending sedia membantu anda mencari dan membandingkan pembiayaan peribadi yang selamat, patuh Syariah, dan bersesuaian dengan kelayakan semasa anda tanpa sebarang caj pendahuluan!

Kesimpulan

Sebelum ingin memohon loan kereta, pastikan anda semak dan nilai kemampuan kewangan yang anda miliki. Hal ini kerana, ramai orang di Malaysia telah diisytiharkan muflis akibat daripada tidak mampu sambung dan habiskan bayaran pinjaman atau loan kereta yang telah dibuat.

Semua jenis permohonan pinjaman termasuk loan kereta, loan rumah, pinjaman peribadi dan sebagainya memerlukan anda mempunyai latar belakang dan status kewangan yang stabil. Oleh itu, pengurusan kewangan merupakan aspek asas yang paling penting dan seharusnya tidak dipandang remeh oleh semua pihak.

Jika anda memerlukan pembiayaan peribadi atau wang tambahan untuk membeli kereta, anda boleh mohon pinjaman bank dan koperasi atau pinjaman wang berlesen melalui platform Direct Lending tanpa sebarang penjamin. Pinjaman peribadi melalui Direct Lending tiada mengenakan apa-apa caj perkhidmatan atau pendahuluan. Perkhidmatan kami 100% PERCUMA.

{kind=link}

{kind=link}

{kind=link}