Apa Itu DSR? Cara Kira Kelayakan Pinjaman

Pernah tak anda cuba nak apply sebarang pinjaman sebagai contoh anda berhasrat untuk memohon pinjaman peribadi, buat loan rumah atau loan kereta melalui bank tetapi permohonan pinjaman anda ditolak dengan alasan Debt Service Ratio (DSR) anda terlalu tinggi. Selain itu, antara alasan lain adalah anda tidak melepasi syarat kelayakan pinjaman yang ditetapkan.

Hal ini kerana, setiap institusi kewangan terutamanya bank di Malaysia mempunyai had DSR yang tersendiri apabila pemohon ingin membuat sebarang pinjaman. Bukan itu sahaja, pihak bank juga akan menyemak pelbagai rekod kewangan yang anda ada. Sebagai contoh, rekod CCRIS atau CTOS. Mungkin anda sudah pernah dengar term-term tersebut tapi masih ramai lagi yang tidak peka dan aware dengan istilah DSR ini.

Persoalannya, apa itu DSR? Dan macam mana benda ini berfungsi? Jadi dalam artikel ini, kami akan perincikan segalanya yang anda perlu tahu tentang DSR dan cara kira DSR beserta contoh pengiraannya bagi memudahkan anda untuk mohon dan lulus sebarang pinjaman seperti pinjaman rumah, kereta, pinjaman bank dan koperasi dan sebagainya pada masa akan datang.

Apa Itu Debt Service Ratio (DSR)

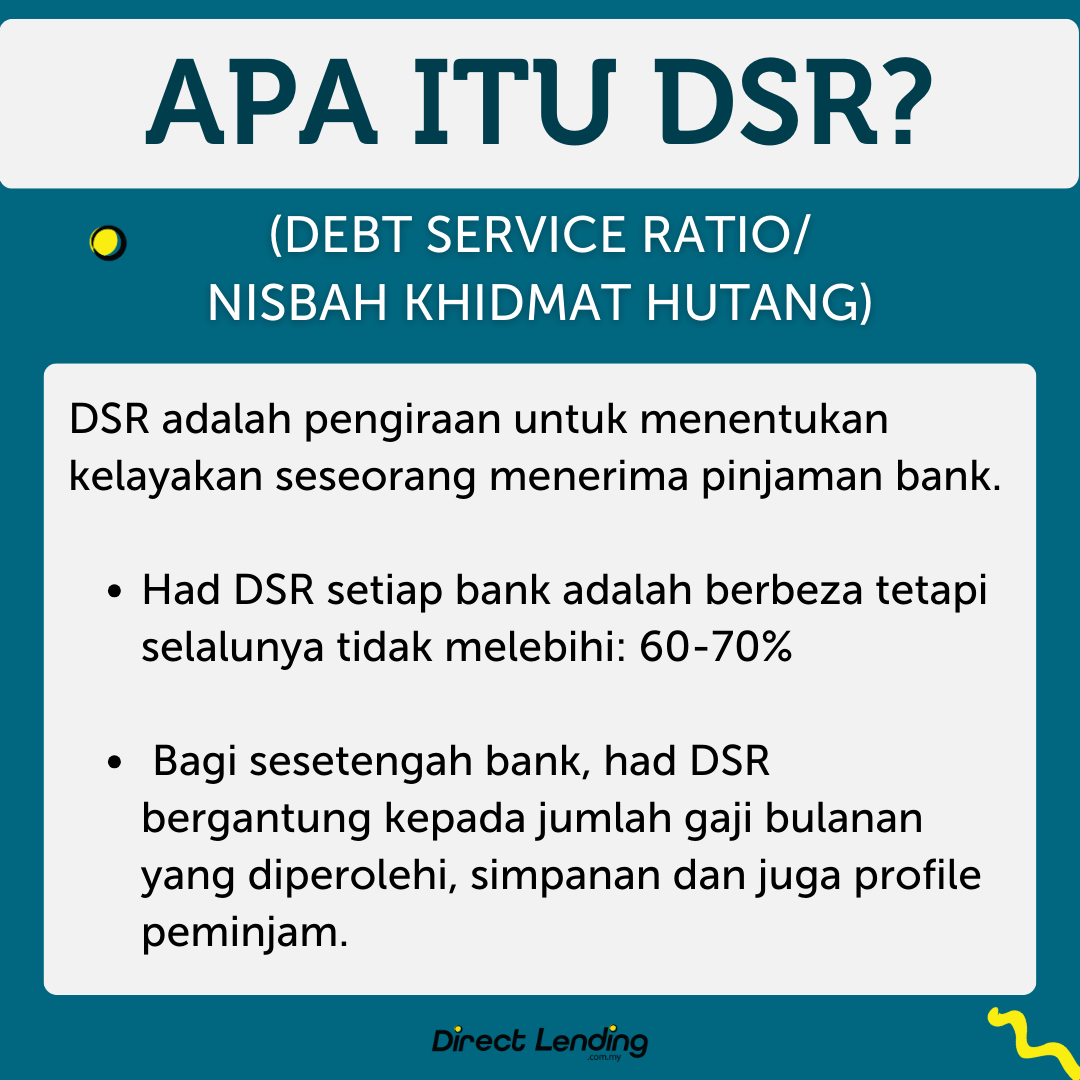

Apa itu DSR? DSR adalah singkatan kepada Debt Service Ratio ataupun dalam bahasa melayunya Nisbah Khidmat Hutang yang bermaksud nisbah hutang atau komitmen kewangan terhadap pendapatan bersih anda. Dalam bahasa mudahnya, berdasarkan jumlah gaji bersih yang anda dapat setiap bulan, berapa banyak yang anda gunakan atau spend untuk bayar hutang dan komitmen seperti hutang ptptn, hutang kad kredit, pinjaman kereta, pinjaman rumah, pinjaman ASB dan lain-lain.

Debt Service Ratio ini juga merupakan satu pengiraan ataupun formula yang digunakan oleh pihak bank untuk mereka kenal pasti kelayakan dan kemampuan peminjam untuk membayar balik jumlah pinjaman yang dimohon. Perkara asas yang anda perlu tahu adalah semakin tinggi nilai DSR seseorang peminjam, bermakna berkemungkinan semakin sukar bagi mereka untuk mendapatkan pinjaman baru kerana sebahagian daripada gaji mereka sudah pun digunakan untuk membayar hutang sahaja.

Oleh itu dari sudut pandangan pihak bank, jika anda mempunyai nilai DSR yang tinggi, mereka akan menganggap anda seorang peminjam yang berisiko tinggi untuk tidak membayar balik pinjaman yang telah dimohon dan dibuat.

Kepentingan & Kegunaan Nilai DSR

Nilai Debt Service Ratio memainkan peranan yang amat penting dalam kebanyakkan urusan permohonan pinjaman kerana nilai tersebut merupakan satu “benchmark” yang diguna pakai oleh pihak bank. Berikut merupakan antara kepentingan dan sebab kenapa anda perlu peka dan jaga nilai Nisbah Khidmat Hutang ini.

1. Komponen utama bank akan lihat

DSR merupakan salah satu komponen dan perkara utama yang pihak bank akan teliti sekiranya anda ingin mohon sebarang pinjaman. Perkara lain yang bank akan semak dan lihat adalah Rekod Central Credit Reference Information System atau nama singkatannya CCRIS.

Melalui rekod CCRIS ini, bank dapat lihat samada anda pernah ada tunggakan atau lambat membuat pembayaran hutang atau tidak. Bank juga dapat lihat jika anda termasuk dalam senarai peminjam yang disenarai hitamkan atau blacklist. Baca artikel kami tentang cara clear CCRIS untuk elak nama anda daripada di-blacklist oleh pihak bank.

Seterusnya, Credit Reporting Agency (CTOS) di mana pihak bank akan teliti jika ada sebarang syarikat yang melaporkan anda kerana tidak membuat pembayaran hutang ataupun bil seperti syarikat Telco, syarikat yang membenarkan bayaran ansuran seperti buy now pay later dan banyak lagi.

Komponen lain yang bank akan teliti sebelum meluluskan permohonan pinjaman anda adalah skor kredit. Skor kredit merupakan satu sistem pemarkahan yang menentukan kesihatan kredit atau kesihatan kewangan anda. Ia menilai sejarah kewangan anda supaya institusi kewangan boleh menentukan jika mereka ingin berurusan dengan anda.

Tidak ada cara atau kaedah standard yang ditetapkan untuk mengira skor kredit individu. Namun, berdasarkan kiraan dari CTOS, skor kredit yang baik adalah 697 ke atas manakala skor yang rendah pula adalah 528 ke bawah.

2. Menentukan layak atau tidak permohonan pinjaman

Fungsi utama DSR adalah untuk menilai sama ada anda layak atau tidak membuat dan memohon sebarang pinjaman. Disebabkan itu, amat penting bagi anda cuba untuk mengekalkan nilai dsr yang rendah dan baik. Anda juga boleh cuba cara buat pinjaman bank untuk mudah lulus selain bergantung kepada nilai Debt Service Ratio ini.

Jika nilai DSR melebihi had yang ditetapkan oleh bank, maka permohonan anda akan ditolak serta merta dan ini akan tercatat dalam rekod kewangan iaitu rekod CCRIS anda. Jadi amat penting untuk anda kira terlebih dahulu sebelum memohon sebarang pinjaman dari mana mana institusi bank.

3. Tahu tahap kemampuan kewangan anda

Melalui nilai DSR yang anda kira dan dapat, anda dapat tahu tahap kewangan anda berada di situasi yang baik ataupun sebaliknya. Anda digalakkan untuk kekalkan nilai DSR kurang daripada 60% di mana nilai tersebut merupakan “nilai selamat” atau had maksimum bagi kebanyakkan institusi bank di Malaysia.

Akan tetapi setiap institusi bank mempunyai had dsr yang berbeza-beza mengikut jenis pinjaman yang anda mohon. Jika nilai DSR anda tinggi, bermakna anda mempunyai kurang kemampuan untuk mengambil atau menambah komitmen yang baru. Anda boleh rujuk jadual di bawah untuk tahu kemampuan komitmen hutang semasa anda.

| Nilai Debt Service Ratio | Penerangan Ringkas |

| Bawah 30% | Tahniah! Anda berada di track yang betul, teruskan! |

| 31-50% | Bagus, cuba untuk kekalkan nilai ini dan elakkan ambil komitmen yang baru |

| 51-60% | Anda berada di dalam situasi yang bahaya. Semak dan kaji semula perbelanjaan bulanan dan uruskan hutang anda. |

| 61 dan ke atas | Anda perlu dapatkan nasihat dan pertolongan daripada professional. Sebagai contoh, and boleh rujuk Agensi Kaunseling & Pengurusan Kredit (AKPK) |

Formula DSR

| Formula Debt Service Ratio |

Komitmen Bulanan ÷ Pendapatan Bersih x 100%= DSR |

Komitmen Bulanan= Hutang yang termasuk dan tercatat di dalam rekod CCRIS sahaja. Contoh Komitmen Bulanan= Pinjaman PTPTN, Hutang Kad Kredit, Pinjaman Kereta, Pinjaman Rumah, Pinjaman ASB, Pinjaman Peribadi dan lain-lain.

| Cara Kira Pendapatan Bersih |

Gaji- Potongan Bulanan = Pendapatan Bersih |

Contoh Potongan Bulanan= EPF, Socso, Cukai Pendapatan dan lain-lain.

Cara Kira DSR

Seperti yang dinyatakan sebelum ini di atas, DSR adalah nisbah khidmat hutang terhadap pendapatan bersih anda. Cara kira DSR ini agak simple dan mudah untuk difahami. Anda hanya perlu pastikan nilai yang anda dapat tidak melebihi DSR maksimum yang ditetapkan oleh institusi bank yang anda ingin mohon.

Had maksimum DSR adalah berbeza mengikut setiap institusi bank dan bergantung kepada profil kewangan pemohon tersebut.

Di bawah ini kami ada sertakan contoh pengiraan ringkas dan padat supaya anda lebih mudah faham tentang cara kira DSR.

Contoh Pengiraan A

| Pendapatan Bersih Sebulan | RM 3,000 |

| Komitmen Bulanan: Pinjaman Kereta = RM500 Pinjaman PTPTN = RM150 Pinjaman Peribadi = RM200 Hutang Kad Kredit = RM 100 |

RM 950 |

| Debt Service Ratio= RM950/ RM3,000 X 100% | 31.16% |

Contoh Pengiraan B

| Pendapatan Bersih Sebulan | RM 5,000 |

| Komitmen Bulanan: Pinjaman Kereta = RM 650 Pinjaman PTPTN = RM 400 Pinjaman Rumah = RM 1,300 Pinjaman Peribadi = RM 900 Hutang Kad Kredit = RM 500 |

RM 3,750 |

| Debt Service Ratio= RM 3,750/ RM 5,000 X 100% | 75% |

Video: Cara Kira Kelayakan Pinjaman (DSR)

Cara Kira DSR Beli Rumah

Untuk cara kira DSR beli rumah, anda boleh masukkan terus jumlah ansuran bulanan bagi pinjaman baru anda. Sebagai contoh, anda ingin membeli rumah yang berharga RM100,000 dan anggaran bulanan bagi pembiyaan rumah tersebut adalah RM500 sebulan. Jadi, tambahkan sahaja RM500 tersebut dengan komitmen bulanan semasa anda yang terkini.

Anda boleh guna mana-mana kalkulator online seperti Home Loan Calculator untuk dapatkan anggaran ansuran bulanan bagi rumah yang anda ingin miliki.

Berikut merupakan formula Debt Service Ratio bagi Pinjaman Perumahan :

| Formula Debt Service Ratio Untuk Pinjaman Perumahan |

| (Komitmen Bulanan Semasa + Installment bulanan rumah yang baru) ÷ Pendapatan Bersih x 100% |

Kadar DSR Bank Di Malaysia

Jadual di bawah merupakan kadar dsr setiap bank di Malaysia. Ada dua jenis pengiraan berbeza mengikut bank-bank itu sendiri. Ada sesetengah bank yang menggunakan jumlah gaji bersih dalam pengiraan dsr, manakala ada juga bank yang menggunakan jumlah gaji kasar dalam pengiraan dsr mereka.

- Gaji Bersih= Gaji bulanan yang anda terima secara keseluruhan selepas potongan bulanan dibuat seperti EPF, Socso/ Perkeso dan lain-lain.

- Gaji Kasar= Gaji bulanan yang anda terima secara keseluruhan tetapi belum ditolak apa-apa potongan.

Apabila anda ingin membuat sebarang pinjaman dengan pihak bank, anda boleh pilih bank yang sediakan kadar dsr yang paling tinggi supaya mudah untuk lepas kelayakan. Berikut merupakan had dsr maksimum setiap bank di Malaysia. (berdasarkan tahun 2019)

| Bank | Gaji Bersih | Maksimum DSR | Gaji Bersih | Maksimum DSR |

| CIMB Bank | < RM 3,000 | 65% | > RM 3,000 | 75% |

| RHB Bank | < RM 2,204 | 55% | > RM 2,205 | 60% |

| Maybank | < RM 3,499 | 40% | < RM 3,500 | 70% |

| BSN | < RM 2,999 | 60% | < RM 3,000 | 75% |

| HSBC | < RM 2,999 | 60% | < RM 3,000 | 70% |

| Hong Leong Bank | < RM 2,999 | 60% | < RM 3,000 | 80% |

| Bank | Gaji Kasar | Maksimum DSR | Gaji Kasar | Maksimum DSR |

| Affin Bank | < RM 4,999 | 60% | > RM 5,000 | 80% |

| Bank Islam | < RM 2,999 | 50% | > RM 3,000 | 70% |

3 Perkara Yang Akan Jejaskan Nilai DSR

Terdapat juga perkara atau punca yang boleh merosakkan nilai Debt Service Ratio anda. Seeloknya, cuba sedaya upaya untuk elak melakukan kesilapan- kesilapan yang akan dinyatakan di bawah ini jika anda ingin kekalkan nilai Debt Service Ratio ini dalam keadaan yang baik.

1. Terlampau banyak komitmen bulanan ataupun jumlah pinjaman

Bila anda mempunyai jumlah komitmen yang terlalu banyak, nilai DSR anda secara tidak langsung juga akan meningkat. Tetapi, jika gaji bersih anda juga meningkat maka perkara tersebut tidak menjadi satu masalah. Jadi amat penting untuk stabilkan kedua-dua aspek ini iaitu jumlah komitmen dan juga jumlah gaji bersih anda setiap bulan.

2. Status pekerjaan

Status pekerjaan juga penting dalam memastikan DSR anda tidak terjejas. Ini kerana pihak bank akan melihat anda bekerja di sektor atau industri mana (contoh, sektor awam) dan tempoh pekerjaan untuk pastikan yang anda ada pekerjaan yang stabil. Hal ini kerana jika seseorang itu tiada pendapatan bulanan yang stabil, ia mungkin akan memberi kesan yang tidak baik kepada bayaran balik pinjaman.

3. Sejarah kredit

Sejarah kredit ini termasuklah rekod kewangan anda seperti CCRIS & CTOS, Skor kredit. Elakkan nama anda daripada disenarai hitam ataupun termasuk dalam senarai akaun di bawah pemerhatian khas atau ‘Special Attention Account’ . Anda juga perlu elakkan pinjaman yang sedia ada “tertunggak” selama 3 bulan dan keatas di bawah nama anda (walaupun anda hanya peminjam berkongsi).

4 Cara Perbaiki Nilai DSR

Jika anda sudah mempunyai nilai DSR yang tinggi, tidak semestinya anda tiada peluang untuk memohon sebarang pinjaman dengan pihak bank. Di bawah ini kami sertakan 4 cara yang anda boleh buat untuk menjadikan nilai dsr anda lebih baik dan rendah dari sebelumnya.

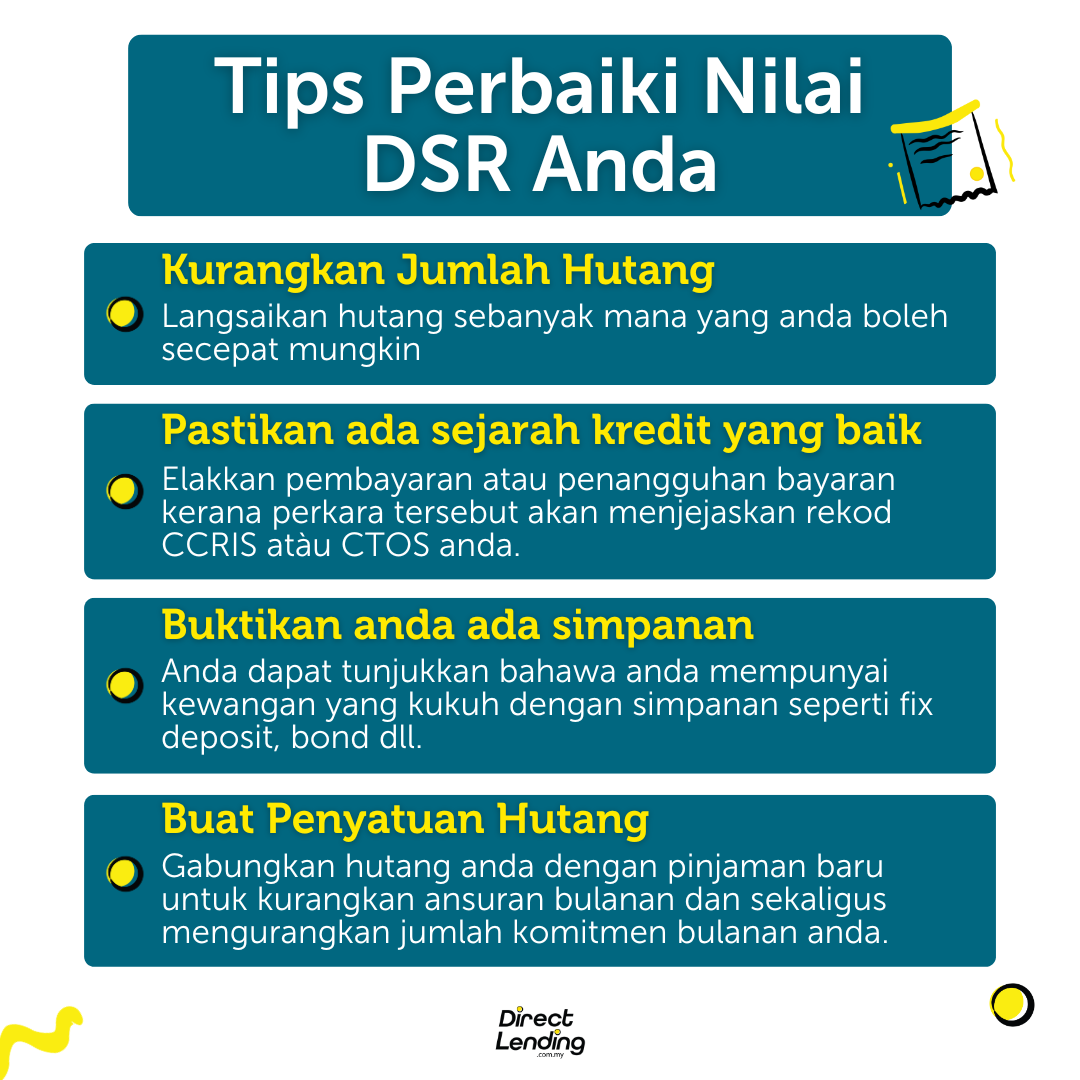

1. Kurangkan jumlah hutang

Hutang yang banyak dapat menjejaskan nilai dsr. Langsaikan hutang sebanyak mana yang anda boleh secepat mungkin. Anda boleh guna teknik atau cara selesaikan hutang lapuk seperti teknik Snowball dimana anda fokus settlekan hutang yang sikit jumlahnya dahulu baru bayar hutang yang besar. Teknik lain seperti teknik Avalanche di mana anda memfokuskan kepada hutang mempunyai kadar faedah yang besar dahulu.

2. Pastikan anda ada sejarah kredit yang baik

Elakkan pembayaran atau penangguhan bayaran kerana perkara tersebut akan menjejaskan rekod CCRIS atau CTOS anda. Jika anda tiada sejarah kredit, anda disarankan untuk bina skor kredit bermula dari sekarang sebab ia penting dan akan membantu anda untuk mohon sebarang pinjaman pada masa hadapan seperti pinjaman rumah atau pinjaman kereta.

Ini kerana tidak mempunyai sejarah kredit agak tidak bagus kerana boleh disifatkan sebagai rekod kredit yang lemah. Paling mudah untuk anda bina adalah dengan memohon kad kredit.

3. Buktikan anda ada simpanan

Kebiasannya, pihak bank suka kepada mereka yang mempunyai simpanan. Individu yang mempunyai simpanan dianggap sebagai berisiko rendah kerana mereka mampu untuk menunjukkan bahawa mereka mempunyai kewangan yang kukuh.

Ini termasuk semua jenis fix-deposit, dana, bon, dan lain-lain. Simpan semua dokumen sehingga tarikh mengemukakan permohonan pinjaman anda. Pinjaman masih boleh ditolak jika anda tidak memberikan dokumentasi yang diperlukan.

4. Buat penyatuan hutang

Penyatuan hutang bukanlah satu teknik penghapus hutang, ia adalah satu cara untuk mengumpul pelbagai hutang anda ke dalam satu pinjaman yang baru. Teknik ini sering diguna pakai bagi mereka yang terbeban dengan ansuran bulanan yang mahal dan mempunyai pinjaman dengan kadar faedah yang tinggi.

Oleh itu, institusi kewangan akan menyatukan kesemua hutang anda ke dalam satu akaun pinjaman peribadi baru dan ansuran bulanan akan menjadi lebih rendah. Teknik ini sekaligus akan mengurangkan jumlah komitmen bulanan anda dan membantu perbaiki nilai DSR anda. Anda boleh rujuk artikel kami tentang cara buat penyatuan hutang untuk tahu lebih lanjut.

Kesimpulan

Walapun seseorang itu mempunyai gaji yang tinggi, tidak bermaksud permohonan pinjaman mereka akan diluluskan serta merta oleh pihak bank. Jika anda ada gaji yang tinggi dalam masa yang sama hutang dan komitmen yang banyak, maka perkara tersebut tidak dapat mengubah nilai Debt Service Ratio menjadi lebih baik dan boleh dikatakan hanya sia- sia sahaja.

Disebabkan itu, pengurusan kewangan sebenarnya merupakan satu aspek yang amat penting yang perlu dititikberatkan dari fasa awal lagi. Ingat, meluntur buluh biarlah dari rebungnya. Dengan mengawal segala komitmen dan hutang, pasti nilai Debt Service Ratio juga akan terjaga dan tidak akan terjejas.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai dengan anda.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

(Artikel ini pada asalnya diterbitkan pada 11 Ogos 2022 dan dikemas kini pada 1 March 2024).

{kind=link}

{kind=link}

{kind=link}