Pinjaman Koperasi Kerajaan & Pinjaman Angkasa: Panduan Lengkap 2026

Pinjaman peribadi adalah sejenis kemudahan kredit daripada institusi kewangan untuk bantu memenuhi keperluan kewangan anda. Secara umumnya, ramai mohon pinjaman peribadi seperti pinjaman koperasi untuk pelbagai tujuan seperti selesaikan hutang lama, hal-hal kecemasan, perkahwinan, kos renovasi rumah dan lain-lain. Jadi, apakah perbezaan pinjaman peribadi dengan pinjaman koperasi?

Isi Kandungan

- Maksud Pinjaman Koperasi Kerajaan

- Ciri-ciri Utama Pinjaman Koperasi Kerajaan

- Mengapa Penjawat Awam Buat Pinjaman Koperasi Kerajaan

- Apa itu Pinjaman Angkasa?

- Faedah Pinjaman Angkasa untuk Kakitangan Kerajaan

- Hubungan Antara Pinjaman Angkasa dan Pinjaman Koperasi Kerajaan

- Video: Pinjaman Koperasi VS Pinjaman Bank - Mana Lebih Bagus?

- Ketahui 7 Tip Ini Sebelum Mohon Pinjaman Koperasi untuk Kakitangan Kerajaan

- Cara Mohon Pinjaman Koperasi Terbaik

- Kesimpulan

- FAQ

Maksud Pinjaman Koperasi Kerajaan

Pinjaman koperasi kerajaan adalah sejenis pembiayaan peribadi yang ditawarkan kepada kakitangan kerajaan persekutuan dan negeri, pihak berkuasa tempatan (majlis), badan berkanun dan agensi kerajaan terpilih. Pinjaman koperasi adalah pilihan popular di kalangan penjawat awam sebab kelonggaran dan fleksibiliti dari segi permohonan berbanding dengan bank komersial.

Salah satu sebab adalah pembayaran balik pinjaman koperasi dilakukan menerusi potongan gaji atau Biro ANGKASA. Kebanyakan pinjaman koperasi yang ditawarkan adalah berkonsep pembiayaan peribadi islamik.

Pihak yang menawarkan pinjaman koperasi kepada penjawat awam adalah koperasi-koperasi yang didaftarkan di bawah Akta Koperasi 1993. Selain koperasi, pihak yayasan dan terdapat juga bank tertentu yang bekerjasama dengan entiti tempatan untuk menawarkan pinjaman koperasi.

Walaupun pihak yayasan bukanlah koperasi, tetapi pinjaman peribadi yang ditawarkan oleh yayasan dan juga bank mempunyai ciri-ciri yang serupa dengan pinjaman koperasi dalam pelbagai aspek. Ini termasuk kaedah bayaran balik pinjaman menerusi potongan gaji.

Ciri-ciri Utama Pinjaman Koperasi Kerajaan

- Kaedah bayaran balik pinjaman koperasi adalah menerusi perkhidmatan potongan gaji yang disediakan oleh Biro ANGKASA atau Akauntan Negara. Kedua-dua agensi ini mengawal gaji penjawat awam. Jadi, inilah antara sebab utama pinjaman koperasi hanya ditawarkan kepada penjawat awam sahaja.

- Jumlah pembiayaan koperasi minima adalah sebanyak RM2,000 dan maksima sehingga RM250,000.

- Tempoh pinjaman koperasi sehingga 10 tahun atau sehingga bersara, mengikuti tempoh yang lebih pendek.

- Kebanyakan pinjaman koperasi menawarkan perlindungan Takaful insurans. Amaun premium Takaful akan ditolak terus daripada jumlah pokok pinjaman. Jadi, anda tidak perlu risau apa akan berlaku pada pinjaman jika meninggal atau kemalangan.

- Pinjaman koperasi adalah tidak bercagar. Ini bermaksud jenis pinjaman ini tidak memerlukan penjamin pinjaman (guarantor) atau sebarang cagaran.

- Kebanyakan pinjaman peribadi bank dan koperasi ditawarkan kepada penjawat awam bekerja tetap sahaja. Hanya ada beberapa koperasi yang menawarkan pinjaman kepada pekerja status kontrak.

- Potongan gaji yang dibenarkan untuk pinjaman koperasi tidak boleh melebihi 60% daripada gaji kasar. Maksudnya, dalam slip gaji penjawat awam peratusan gaji bersih mestinya sekurang-kurangnya 40%.

Mengapa Penjawat Awam Buat Pinjaman Koperasi Kerajaan

1. Alternatif untuk permohonan pinjaman bank komersial yang tidak diluluskan

Biasanya, proses kelulusan pinjaman koperasi lebih fleksibel jika dibandingkan dengan bank komersial. Ini adalah kerana skim bayaran balik adalah melalui potongan gaji (Angkatan Koperasi Kebangsaan Malaysia Berhad (Biro ANGKASA) atau Jabatan Akauntan Negara). Pinjaman peribadi bank koperasi juga menerima permohonan peminjam yang mempunyai tunggakan pinjaman rekod CCRIS atau CTOS, disenaraikan di bawah Akaun Perhatian Khas (SAA) dan juga AKPK.

Koperasi kemungkinan juga dapat meluluskan pinjaman bagi mereka yang mempunyai komitmen kewangan yang tinggi. Namun begitu, pinjaman koperasi hanya akan diluluskan jika jumlah potongan di slip gaji tidak melebihi 60% daripada pendapatan kasar peminjam bagi memastikan peminjam yang bertanggungjawab.

2. Bantu selesaikan bayaran tertunggak dan bersihkan rekod negatif CCRIS / CTOS

Rekod bayar balik pinjaman yang tidak konsisten (termasuk juga pinjaman di mana anda selaku sebagai penjamin) akan mengakibatkan rekod kredit negatif. Jika ini berlaku, kemungkinan besar pihak bank tidak akan meluluskan pinjaman rumah, kereta atau permohonan kad kredit anda.

Dalam perkara ini, lebih baik untuk mohon pinjaman koperasi dan gunakan hasilnya untuk menyelesaikan hutang yang tertunggak. Ini merupakan salah satu cara clear CCRIS dan CTOS yang membantu untuk memberikan fleksibiliti pinjaman yang anda perlukan.

Ada juga beberapa situasi dimana penjawat awam memohon pinjaman koperasi untuk menyelesaikan tunggakan hutang kerana tidak dapat membuat penangguhan bayaran balik.

Hal ini kerana, penangguhan moratorium hanya untuk pinjaman bank & institusi kewangan pembangunan. Oleh itu, peminjam tidak mempunyai alternatif lain untuk membantu mereka meringankan beban hutang tersebut.

Meskipun begitu, anda disarankan supaya berdisiplin dan membayar balik semua komitmen dan pinjaman anda tepat pada masanya untuk mengekalkan rekod kredit yang cantik.

3. Selesaikan hutang mahal dengan kadar faedah rendah pinjaman koperasi

Walaupun anda mempunyai sejarah kredit yang baik, pinjaman koperasi mungkin bermanfaat dalam mengurangkan beban kewangan anda. Jika anda mempunyai baki kad kredit yang berfaedah 15 atau 18% setiap tahun atau pinjaman peribadi dengan faedah tinggi, anda boleh gunakan pinjaman koperasi yang kadar faedahnya lebih rendah sebagai penyatuan hutang dan membayar balik hutang yang tinggi ini.

Apa itu Pinjaman Angkasa?

Pinjaman Angkasa ialah pinjaman (biasanya daripada koperasi atau bank tertentu seperti MBSB, Ambank Islamic, Public Islamic Bank melalui MCCM) yang bayaran balik bulanannya dibuat secara automatik melalui potongan gaji ANGKASA.

ANGKASA atau Angkatan Koperasi Kebangsaan Malaysia Berhad ialah badan yang menguruskan sistem potongan gaji untuk penjawat awam dan badan berkanun bagi pinjaman koperasi kerajaan, pembiayaan perbankan tertentu dan yuran keahlian koperasi.

Penting untuk tahu bahawa Pinjaman Angkasa bukan satu produk pinjaman khas — sebaliknya ia merujuk kepada kaedah bayaran balik pinjaman melalui potongan gaji Angkasa. Jadi, bila orang sebut pinjaman Angkasa, ia boleh bermaksud pinjaman koperasi kerajaan atau pinjaman bank yang menggunakan sistem potongan gaji ini.

Faedah Pinjaman Angkasa untuk Kakitangan Kerajaan

Pinjaman Angkasa semakin menjadi pilihan utama dalam kalangan penjawat awam kerana kaedah bayaran baliknya yang lebih teratur dan selamat. Berikut ialah beberapa kelebihan utama yang menjadikan pinjaman ini lebih diyakini oleh bank, koperasi dan peminjam sendiri:

1. Potongan gaji automatik – elak tertunggak bayaran

Bayaran balik dilakukan terus melalui potongan gaji bulanan. Ini membantu peminjam elakkan bayaran lewat atau tertinggal, sekaligus menjaga rekod kredit daripada tercemar.

2. Rekod pembayaran lebih kemas & selamat

Semua transaksi direkodkan oleh sistem ANGKASA. Ini memberi ketenangan kepada peminjam kerana tidak perlu risau resit, slip atau bukti bayaran hilang — semuanya direkod secara automatik.

3. Risiko kepada bank atau koperasi lebih rendah

Oleh kerana bayaran dibuat terus daripada gaji, risiko kegagalan bayar balik adalah sangat rendah. Sebab itu, sesetengah koperasi atau bank boleh menawarkan kadar keuntungan lebih rendah atau syarat kelulusan lebih longgar kepada pemohon.

4. Tiada tekanan untuk ingat tarikh due setiap bulan

Peminjam tidak perlu ingat tarikh pembayaran atau bimbang jika terlepas bayar kerana semua potongan dibuat secara automatik. Ini sangat membantu bagi mereka yang mempunyai banyak komitmen bulanan.

5. Bantu kawal komitmen kewangan

Potongan terus melalui gaji membantu penjawat awam urus bajet bulanan dengan lebih disiplin. Komitmen pinjaman sudah siap ditolak, jadi baki gaji yang diterima adalah jumlah sebenar yang boleh dibelanjakan.

Hubungan Antara Pinjaman Angkasa dan Pinjaman Koperasi Kerajaan

Ramai penjawat awam keliru sama ada pinjaman Angkasa dan pinjaman koperasi kerajaan adalah benda yang sama. Sebenarnya, kedua-duanya saling berkait — tetapi merujuk kepada aspek yang berbeza dalam proses pinjaman.

✅ Pinjaman Koperasi Kerajaan = Sumber Pinjaman

Ini merujuk kepada jenis pinjaman yang ditawarkan oleh koperasi seperti Yayasan Ihsan Rakyat (YIR), Yayasan Dewan Perniagaan Melayu Perlis (YYP), Koperasi Ukhwah, Koperasi Koputri, Koperasi Xanderia dan lain-lain. Pinjaman ini khusus untuk:

-

Penjawat awam & badan berkanun

-

Kadar keuntungan tetap

-

Tidak perlu hadiri cawangan untuk menandatangani perjanjian

-

Ada yang lulus walaupun CCRIS/CTOS/AKPK

✅ Pinjaman Angkasa = Cara Bayar Balik Pinjaman

Pinjaman Angkasa bukan nama pinjaman, tetapi merujuk kepada kaedah pembayaran – potongan gaji melalui sistem ANGKASA.

-

Digunakan oleh hampir semua pinjaman koperasi kerajaan

-

Digunakan juga oleh beberapa bank (contoh: MBSB Bank, Ambank Islamic atau Public Islamic Bank melalui MCCM)

-

Potongan terus dari slip gaji penjawat awam setiap bulan

Video: Pinjaman Koperasi VS Pinjaman Bank - Mana Lebih Bagus?

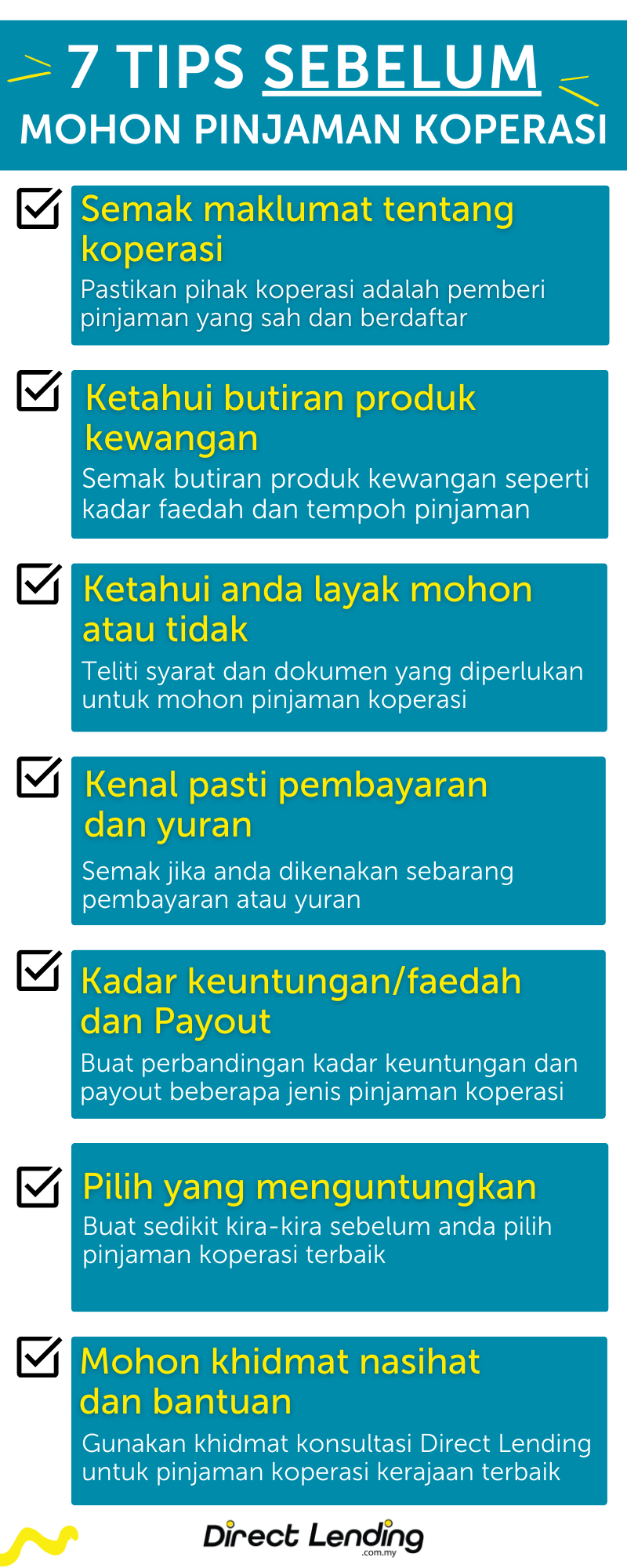

Ketahui 7 Tip Ini Sebelum Mohon Pinjaman Koperasi untuk Kakitangan Kerajaan

1. Semak maklumat tentang koperasi

Langkah pertama, anda kena pastikan pihak koperasi yang anda berurusan adalah pemberi pinjaman yang sah dan berdaftar. Terdapat banyak scammer yang menyamar sebagai wakil koperasi atau badan koperasi untuk mengambil kesempatan si mangsa. Untuk pastikan anda berurusan dengan pihak koperasi yang sah, anda boleh membuat carian melalui portal Suruhanjaya Koperasi Malaysia.

Masukkan nama penuh koperasi tersebut dan klik ‘Cari’. Nama koperasi dan negeri koperasi tersebut akan tertera seperti gambar di atas sekiranya ia adalah sah dan berdaftar. Sekiranya tidak, semak semula jika anda masukkan nama koperasi itu dengan betul. Jika masih tiada carian, maka mungkin koperasi tersebut tidak wujud dan adalah penipu scammer.

2. Ketahui butiran produk kewangan

Luangkan masa untuk semak butiran produk kewangan. Contohnya seperti kadar faedah atau keuntungan, tempoh pinjaman, jumlah payout (wang yang diterima dalam akaun) dan ansuran bulanan. Untuk pinjaman koperasi di Malaysia, ia menawarkan kadar faedah tetap. Maksudnya adalah kadar faedah tersebut tidak akan berubah sepanjang tempoh pinjaman. Jadi, ansuran bulanan anda adalah sama sehingga kontrak pinjaman berakhir.

Tip: Dapatkan maklumat beberapa produk kewangan koperasi dan bandingkan yang mana adalah lebih sesuai untuk anda. Atau terus semak kelayakan dengan Direct Lending. Sistem pintar kami boleh bantu anda pilih solusi kewangan yang terbaik untuk anda.

3. Ketahui anda layak mohon atau tidak

Seperti juga syarat untuk pinjaman bank, syarat kelayakan mohon pinjaman koperasi adalah berbeza bergantung kepada jenis pelan pembiayaan yang ditawarkan. Begitu juga dokumen yang diperlukan untuk mohon. Ada koperasi yang perlu dokumen dengan pengesahan majikan, dan sebaliknya.

Anda perlu teliti apakah syarat dan dokumen yang diperlukan untuk mohon pinjaman koperasi tersebut. Pastikan anda layak untuk mohon dan dapat sediakan dokumen yang diminta.

Sebagai contoh, ini adalah perbandingan ringkas antara tiga pinjaman koperasi yang popular di laman web ini. Perhatikan bagaimana syarat kelayakan mohon yang sangat berbeza antara ketiga-tiga pelan pembiayaan koperasi yang ditawarkan.

| Pelan Pembiayaan | Pendapatan (gaji kasar) | CTOS/CCRIS/AKPK |

|---|---|---|

| Public Islamic Bank - MCCM | RM1,500 - Ambil kira komitmen luar |

CTOS - Tidak melebihi RM1,000 CCRIS - Tiada SAA atau tunggakan semasa > 2 bulan AKPK - Tiada akaun |

| KOPUTRI Pembiayaan Tawarruq | RM1,800 - Tidak ambil kira komitmen luar |

CTOS - Tidak melebihi RM5,000 CCRIS - Tunggakan perlu diselesaikan dengan pinjaman AKPK - Tidak disenaraikan |

| Yayasan Dewan Perniagaan Melayu Perlis | RM1,500 - Tidak ambil kira komitmen luar |

CTOS - Tidak melebihi RM30,000 CCRIS - Tunggakan/SAA boleh mohon AKPK - Disenaraikan boleh mohon |

4. Kenal pasti pembayaran dan yuran

Semak jika anda dikenakan sebarang pembayaran atau yuran sewaktu mohon pinjaman koperasi. Biasanya caj dan yuran yang dikenakan adalah seperti duti setem, Takaful, yuran ahli dan caj lain-lain. Ingat ya, pemberi pinjaman yang sah tidak akan meminta peminjam membayar apa-apa wang pendahuluan sebelum anda menerima pinjaman.

Sekiranya ada sebarang caj atau yuran sekalipun ia akan terus ditolak daripada jumlah pinjaman dan anda tidak perlu membayar secara langsung. Jadi, biasanya anda akan terima sekitar 80% sehingga 98% daripada jumlah pinjaman selepas tolak sebarang caj atau yuran.

Secara ringkas, terdapat beberapa caj pembiayaan koperasi yang dikenakan jika permohonan anda lulus. Antaranya ialah:-

-

Duti Setem

Cukai yang dikenakan ke atas dokumen/surat perundangan perjanjian pinjaman. Caj yang dikenakan adalah 0.5% daripada jumlah pinjaman yang lulus, atau RM5 bagi setiap RM1,000. -

Perlindungan insurans

Ini adalah wajib atau pilihan bergantung kepada jenis pinjaman yang ditawarkan. -

Bayaran pendahuluan

Bergantung kepada jenis pinjaman, terdapat beberapa pinjaman yang memerlukan anda buat bayaran pendahuluan dalam bentuk deposit bulanan. Jangan keliru dengan caj deposit/bayaran pendahuluan yang diminta oleh penipu (scammer). Rujuk bahagian bayaran pendahuluan di bawah untuk penjelasan yang lebih terperinci. -

Yuran ahli

Ini juga antara caj yang akan dikenakan oleh sesetengah koperasi. Terdapat koperasi yang tidak mengenakan yuran ahli sekiranya pinjaman lulus, dan sebaliknya. Yuran ahli koperasi selalunya dalam lingkungan RM30 dan akan ditolak terus daripada potongan bayaran bulanan. -

Caj lewat bayar

Caj ini jarang dikenakan kerana kebanyakan pinjaman koperasi menggunakan Skim Potongan Gaji Angkasa (SPGA) atau potongan melalui majikan untuk bayaran ansuran. Walau bagaimanapun, terdapat sesetengah Koperasi yang mengenakan caj lewat bayar sekiranya anda gagal buat bayaran ansuran pada tarikh yang dipersetujui. -

Caj penamatan awal (early settlement)

Untuk pinjaman Islamik, tiada caj penamatan awal akan dikenakan sekiranya anda berhasrat melangsaikan hutang pinjaman anda lebih awal. Malah sesetengah pinjaman akan memberikan rebat atau Ibra’ untuk penyelesaian awal.

5. Kadar keuntungan/faedah dan Payout

Pinjaman koperasi terbaik atau yang sempurna adalah pinjaman dengan kadar keuntungan/faedah yang rendah dan payout yang tinggi, dan juga syarat kelayakan yang longgar. Malangnya pinjaman tersebut tidak wujud.

Anda harus pilih dua daripada tiga faktor di atas. Pinjaman dengan kadar keuntungan/faedah rendah dan payout tinggi akan mengenakan syarat kelayakan mohon yang ketat, dan pinjaman dengan syarat kelayakan mohon yang longgar didatangkan dengan kadar keuntungan/faedah tinggi dan payout yang rendah.

Contoh yang paling ringkas adalah daripada jadual di bawah untuk perbandingan kadar keuntungan dan payout tiga jenis pinjaman koperasi.

| Pelan Pembiayaan | Kadar Keuntungan (% p.a) | Jumlah Payout |

|---|---|---|

| Public Islamic Bank - MCCM | Bermula dari 3.88% | Sehingga 98% |

| KOPUTRI Pembiayaan Tawarruq | 5.99% | Sehingga 95% |

| Yayasan Dewan Perniagaan Melayu Perlis | Bermula dari 6.65% | Sehingga 84% |

Daripada jadual di atas, walaupun pelan pembiayaan Public Bank MCCM mengenakan syarat kelayakan mohon yang agak ketat, pinjaman ini menawarkan caj kadar keuntungan terendah dan juga bayaran payout yang sangat tinggi.

Sebaliknya untuk pelan pembiayaan YYP yang memerlukan syarat kelayakan mohon yang sangat longgar, tetapi mengenakan caj kadar keuntungan yang agak tinggi, dan jumlah payout yang sedikit rendah.

6. Pilih yang menguntungkan

Merujuk kepada jumlah payout atau jumlah bersih wang yang akan anda terima, sudah pasti ramai yang akan memilih pinjaman koperasi dengan jumlah payout yang tinggi. Tetapi anda harus buat sedikit kira-kira sebelum anda pilih.

Payout yang tinggi tidak bermaksud pinjaman tersebut adalah pinjaman terbaik.

Contoh yang paling ringkas adalah daripada jadual di bawah.

| Pelan Pinjaman A | Pelan Pinjaman B | |

|---|---|---|

| Jumlah Pembiayaan | RM10,000 | RM10,000 |

| Kadar Faedah/Keuntungan | 5% p.a | 5.5% p.a |

| Tempoh Pembiayaan | 10 tahun | 10 tahun |

| % Payout | 90% | 98% |

| Wang Dalam Tangan | RM9,000 | RM9,800 |

| Ansuran Bulanan | RM125 | RM129 |

| Jumlah Bayaran Keseluruhan | RM15,000 | RM15,500 |

| Jumlah Faedah/Kos Pinjaman | RM5,000 | RM5,500 |

Pelan pinjaman A menawarkan payout yang rendah iaitu 90% berbanding pinjaman B dengan payout sehingga 98%. Walau bagaimanapun, caj kadar faedah/keuntungan tahunan yang dikenakan oleh pinjaman B lebih tinggi daripada pinjaman A.

Walaupun perbezaan caj kadar faedah/keuntungan antara pinjaman A dan pinjaman B hanya 0.5% p.a, jumlah kos pinjaman yang perlu anda bayar adalah lebih RM500 sekiranya anda memilih pinjaman B. Ini menjadikan pinjaman A lebih menguntungkan walaupun menawarkan payout yang lebih rendah berbanding pinjaman B.

7. Mohon khidmat nasihat dan bantuan

Oleh kerana terdapat banyak pinjaman koperasi pada masa sekarang, sudah pasti anda perlu luangkan sedikit masa untuk pilih pinjaman koperasi yang sesuai dengan kelayakan dan kehendak anda. Jika anda inginkan khidmat nasihat untuk bantu anda buat pilihan yang lebih tepat, anda boleh gunakan khidmat konsultasi daripada pihak Direct Lending yang menguruskan pinjaman koperasi kerajaan terbaik.

Cara Mohon Pinjaman Koperasi Terbaik

Tonton video ini untuk penjelasan mudah cara semak kelayakan pinjaman percuma.

1. Semak kelayakan pinjaman koperasi

Klik butang di bawah ini untuk semak kelayakan pinjaman peribadi secara percuma. Masukkan jumlah dan tempoh pinjaman yang anda perlukan.

2. Banding dan pilih produk sesuai untuk anda

Selepas itu, anda boleh terus terima keputusan berdasarkan maklumat yang anda masukkan. Banding dan pilih senarai pinjaman koperasi yang paling sesuai dengan anda. Sama anda ada ingin pilih pinjaman yang berkadar rendah atau pinjaman yang lulus cepat.

3. Sediakan dokumen anda

Sediakan dokumen yang lengkap untuk permohonan anda seperti:

- Salinan kad pengenalan (MyKad) (depan dan belakang)

- 3 bulan slip gaji sah terkini

- Surat pengesahan pekerjaan

- Salinan penyata bank terkini (transaksi gaji bulanan dikreditkan)

Konsultan peramah kami akan hubungi anda untuk memproses permohonan.

Kesimpulan

Kesimpulannya, pinjaman koperasi kerajaan bukan sahaja sesuai untuk perbelanjaan besar seperti renovate rumah atau kos perubatan. Dengan kemudahan potongan gaji melalui pinjaman Angkasa, pinjaman ini juga menjadi pilihan bijak untuk penyatuan hutang dan menutup hutang kad kredit. Cara ini membantu penjawat awam urus komitmen kewangan dengan lebih teratur, bayaran bulanan lebih rendah dan rekod kewangan kekal bersih.

Semoga artikel ini telah memberikan anda serba sedikit info yang bermanfaat tentang pinjaman koperasi di Malaysia. Ikutilah tip yang dikongsikan dan anda pasti akan terima bantuan kewangan dengan sah dan selamat tanpa perlu rasa ragu-ragu.

FAQ

1. Apa itu pinjaman Angkasa?

Pinjaman Angkasa ialah pinjaman yang bayaran baliknya dibuat melalui potongan gaji menggunakan sistem Angkatan Koperasi Kebangsaan Malaysia Berhad (ANGKASA).

2. Siapa yang layak mohon pinjaman koperasi kerajaan?

Penjawat awam, kakitangan badan berkanun, anggota polis dan kakitangan GLC tertentu bergantung kepada koperasi yang menawarkan pinjaman.

3. Berapa maksimum potongan gaji untuk pinjaman Angkasa?

Potongan gaji biasanya tidak boleh melebihi 60% daripada gaji bersih, termasuk potongan sedia ada.

4. Bolehkah mohon pinjaman koperasi jika ada CCRIS, CTOS atau AKPK?

Ya, kebanyakan pinjaman koperasi kerajaan lebih fleksibel dan masih terima pemohon yang mempunyai rekod CCRIS/CTOS atau pernah AKPK.

5. Berapa lama tempoh lulus pinjaman koperasi?

Kebiasaannya 2 – 7 hari bekerja selepas dokumen lengkap dihantar dan disahkan.

Artikel ini disediakan oleh Direct Lending, sebuah platform pinjaman peribadi dalam talian yang membawa misi untuk memberikan pinjaman mudah, selamat dan berpatutan untuk semua individu yang bekerja keras. Kami bantu peminjam untuk cari, banding dan mohon pinjaman yang sesuai dengan anda. Servis percuma & tiada caj pendahuluan.

(Artikel ini pada asalnya diterbitkan pada 18 September 2017 dan dikemas kini pada 4 November 2025).

{kind=link}

{kind=link}