5 Cara Buat Pinjaman Bank Untuk Senang Lulus

Pernah ada dalam situasi kecemasan? Apa perkara pertama yang anda akan perlukan masa tu? Of course, duit! Ada orang yang mungkin bersedia jika berlaku apa-apa emergency dengan adanya tabung kecemasan.

Tapi, macam mana pulak untuk individu yang tiada dana kecemasan ataupun dana mungkin tak cukup untuk membantu menyelesaikan masalah? Salah satu cara yang cepat dan selamat adalah memohon pinjaman peribadi daripada institusi kewangan berlesen seperti, bank, kredit komuniti dan koperasi.

Isi Kandungan

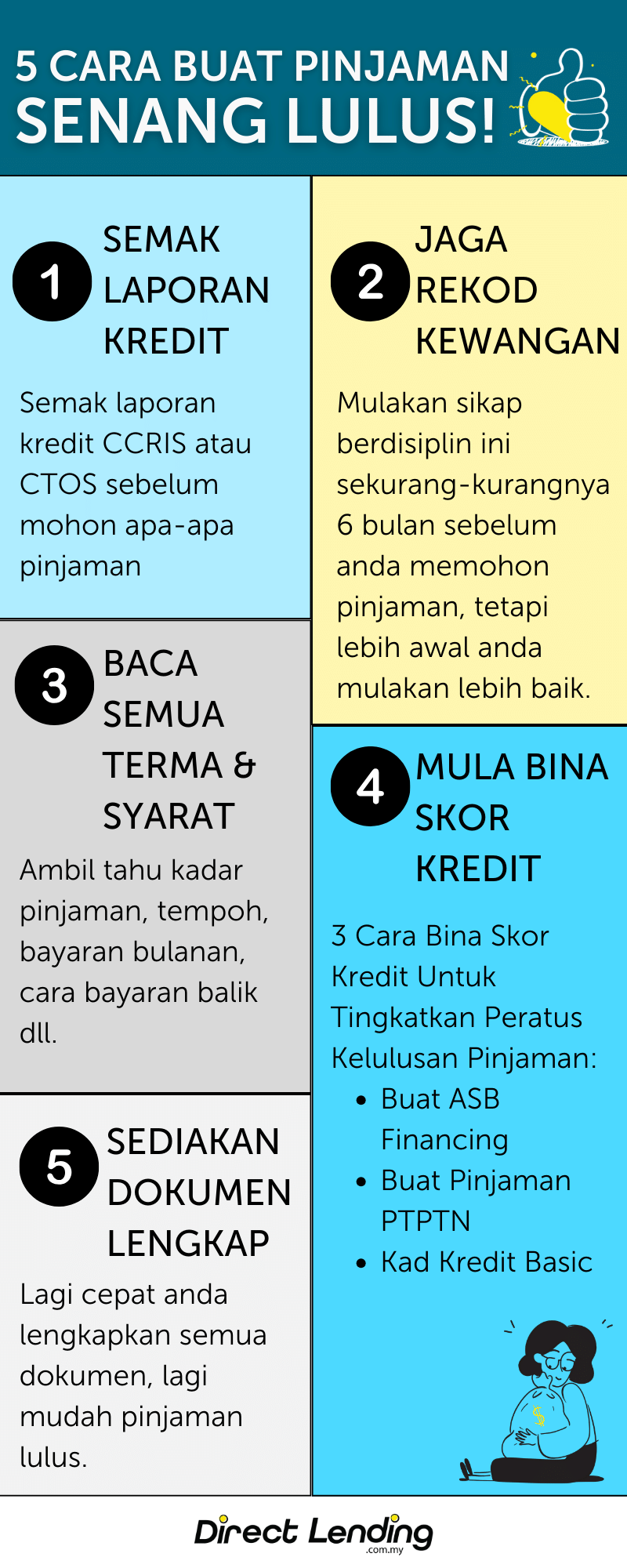

- 1. Semak laporan kredit

- 2. Jaga Rekod Kewangan Seawal 6 Bulan Sebelum Mohon

- 3. Baca Semua Terma & Syarat

- 4. Mula Bina Skor Kredit

- 5. Sediakan Dokumen Yang Diperlukan

- Infografik: Cara Buat Pinjaman Peribadi Bank Mudah Lulus

- Cara Dapat Pinjaman Selain Daripada Pinjam Dengan Bank

- Video: Cara Nak Buat Pinjaman Bank Untuk Elak Direject

- Kesimpulan

Oleh itu, untuk pastikan permohonan pinjaman peribadi anda cepat dan mudah lulus, ada 5 cara buat pinjaman bank yang anda boleh cuba. Ingat, jangan sesekali mohon dari ahlong atau pinjaman yang tak berlesen semata-mata nak cepat, tapi tak fikirkan apa kesan dikemudian hari nanti.

1. Semak laporan kredit

Jika anda memohon pinjaman peribadi atau apa-apa jenis pinjaman, anda harus tahu keadaan skor kredit anda. Pemohon yang mempunyai skor kredit yang rendah, berkemungkinan akan diberikan kadar faedah yang tinggi atau pinjaman anda akan ditolak. Sebaliknya, jika anda mempunyai skor kredit yang cantik, mana-mana institusi kewangan seperti bank akan lebih cepat luluskan permohonan pinjaman anda.

Skor kredit anda ditentukan daripada laporan kewangan anda. Laporan kewangan yang dimaksudkan adalah CCRIS dan CTOS. Biasanya, bank akan menyemak dulu laporan ini untuk menentukan kemampuan pembayaran semula, status kewangan pemohon, termasuklah sejarah permohonan pinjaman yang pernah ditolak atau diluluskan.

Jika anda gagal untuk bayar hutang pada masa yang ditetapkan atau terlepas bayar pinjaman seperti yang dijanjikan. Seperti pinjaman peribadi, kereta, rumah, kredit mahupun pinjaman PTPTN, ianya akan direkodkan di dalam laporan kewangan anda. Servis utiliti seperti bil telefon juga akan direkodkan dan ini akan menyebabkan anda menghadapi kesukaran untuk mendapatkan pinjaman.

Oleh itu, penting untuk anda memastikan rekod kewangan dalam keadaan baik kerana ianya akan memudahkan anda untuk dapatkan pinjaman yang dimohon.

2. Jaga Rekod Kewangan Seawal 6 Bulan Sebelum Mohon

Anda perlu mulakan sikap berdisiplin ini sekurang-kurangnya 6 bulan sebelum anda memohon untuk pinjaman, tetapi lebih awal anda mulakan lebih baik. Meskipun anda tidak mempunyai niat untuk memohon pinjaman dalam jangka masa terdekat, membayar semua komitmen kewangan anda awal adalah sikap yang baik. Ia akan membantu tingkatkan peluang anda apabila anda melakukan permohonan di bank. Dengan membayar balik pinjaman terdahulu mampu menentukan rekod kewangan anda. Berdisiplinlah jika anda mahukan permohonan diluluskan dengan mudah.

3. Baca Semua Terma & Syarat

Kami tahu mungkin bila nak mohon pinjaman, otak memang nak dapat duit cepat dan dapat respon yang cepat. Tapi, sangat penting untuk anda baca dan fahami dulu terma dan syarat semasa mohon pinjaman peribadi. Beberapa syarat permohonan perlu diberi perhatian seperti had minimum gaji, umur dan had pinjaman yang akan diberikan bank sebelum memulakan permohonan. Jangan terburu-buru membuat keputusan. Ingat, ini adalah komitmen bulanan yang anda akan tanggung.

Selalunya, bank akan luluskan permohonan pinjaman anda sekiranya komitmen tidak melebihi 60% daripada komitmen yang ada. Bila anda rasa sudah layak, jangan pula terus mohon. Baca dulu butir-butir pinjaman yang anda nak mohon tu. Contoh, kadar yang dikenakan, tempoh pembiayaan, bayaran bulanan, jumlah yang anda akan dapat dalam tangan (payout), konsep pinjaman dan banyak lagi.

Namun, tak semua bank akan reject permohonan jika anda seorang penjawat awam dengan potongan gaji cecah 60%, ada beberapa pinjaman bank dan koperasi masih fleksibel dan boleh luluskan permohonan anda dengan beberapa syarat kelayakan.

4. Mula Bina Skor Kredit

Cara keempat untuk mohon pinjaman dengan bijak adalah dengan mula bina rekod kredit. Anda kena tahu ada institusi kewangan seperti bank, susah untuk luluskan permohonan pinjaman kepada individu yang tidak mempunyai rekod kredit. Erti kata lain, kalau anda memang tak ada hutang langsung, bank akan susah luluskan pinjaman.

Jadi, jika anda tiada komitmen seperti pinjaman peribadi, kad kredit, kereta dan lain-lain, ianya akan menyukarkan pihak bank untuk melihat corak pembayaran hutang anda. Bank akan suka jika pemohon mempunyai rekod kredit dan disiplin dalam bayaran balik.

Oleh itu, anda dicadangkan untuk mula bina rekod kredit kerana ianya dapat membantu untuk meningkatkan peluang permohonan pinjaman anda diluluskan. Anda boleh mulakan dengan mohon kad kredit yang asas dulu untuk membuat pembayaran harian. Kad kredit ini bukan sahaja dapat bina rekod kredit, dengan kad kredit anda juga dapat memanfaatkan rebat, pulangan tunai dan diskaun yang ditawarkan bergantung kepada jenis kad kredit yang anda miliki.

Tapi ingat kad kredit hanyalah instrumen untuk bina rekod kredit jadi kena gunakannya dengan bijak dan berdisiplin. Pastikan bayar kad kredit tepat pada masa dan elakkan bayar amaun minima setiap bulan supaya tidak dikenakan kadar faedah yang tinggi.

5. Sediakan Dokumen Yang Diperlukan

Institusi kewangan akan perlu tahu pendapatan anda bulanan untuk mereka pastikan anda ada kemampuan untuk membuat bayaran nanti. Jadi, untuk orang yang bekerja, mereka akan minta slip gaji 3 bulan terkini, penyata bank, penyata KWSP atau EA form. Untuk pemohon yang kerja sendiri atau berniaga yang tiada slip gaji, termasuk freelancer, anda masih boleh dapat mohon. Tapi pastikan semua pendapatan masuk ke satu akaun bank dan apa-apa perbelanjaan, pembayaran komitmen keluar dari akaun tersebut.

Jadi dengan itu, institusi kewangan dapat tengok amaun pendapatan anda sebulan dan sama ada ianya konsisten setiap bulan. Untuk yang berniaga, jika anda terima pendapatan secara cash dan guna terus cash tu dan tak masuk akaun, institusi kewangan akan sukar untuk ketahui pendapatan anda, sebab tiada rekod dan sukar untuk luluskan pinjaman.

Infografik: Cara Buat Pinjaman Peribadi Bank Mudah Lulus

Cara Dapat Pinjaman Selain Daripada Pinjam Dengan Bank

Jadi apa akan berlaku kalau anda tidak memenuhi syarat kelayakan untuk memohon pinjaman daripada bank? Sebenarnya, ada beberapa pilihan pembiayaan yang selamat dah sah selain daripada memohon pinjaman daripada bank seperti pinjaman koperasi dan pinjaman wang berlesen.

Alternatif pembiayaan ini dapat membantu anda semasa kecemasan kewangan ataupun membuat sebarang pembelian, seperti membeli kereta terpakai yang sudah berusia lebih 5 tahun ataupun kereta yang bernilai bawah RM10,000 kerana kebanyakkan bank tidak akan meluluskan permohonan pinjaman sewa beli untuk kereta tersebut.

Pinjaman peribadi daripada bank & koperasi

Pinjaman koperasi adalah sejenis pinjaman peribadi yang ditawarkan kepada kakitangan kerajaan persekutuan dan negeri, pihak berkuasa tempatan (majlis), badan berkanun dan agensi kerajaan terpilih. Lazimnya, pembayaran balik pinjaman koperasi dilakukan menerusi potongan gaji atau Biro ANGKASA. Kebanyakan pinjaman koperasi yang ditawarkan adalah berkonsep syariah.

Antara pihak yang menawarkan pinjaman koperasi kepada penjawat awam adalah koperasi-koperasi yang didaftarkan di bawah Akta Koperasi 1993. Koperasi-koperasi yang aktif dan kukuh termasuk Koperasi Co-opBank Pertama, Koperasi Ukhwah, Koperasi Putri Terbilang (KOPUTRI) dan Koperasi Bersatu Tenaga Malaysia Berhad (KOBETA).

Selain koperasi, pihak yayasan juga menawarkan pinjaman peribadi kepada kakitangan awam. Antaranya adalah Yayasan Ihsan Rakyat atau Yayasan Dewan Perniagaan Melayu Perlis. Walaupun yayasan bukanlah koperasi, pinjaman peribadi yang ditawarkan oleh yayasan ini mempunyai ciri-ciri yang serupa dengan pinjaman koperasi dalam pelbagai aspek, ini termasuk kaedah bayaran balik pinjaman menerusi potongan gaji.

Di samping itu, terdapat bank tertentu di Malaysia yang bekerjasama dengan entiti tempatan (seperti Public Bank-MCCM Resources dan Ambank-MCCM Resources) yang menawarkan pinjaman peribadi dengan skim bayaran balik potongan gaji melalui Biro ANGKASA.

Pinjaman wang berlesen daripada kredit komuniti

Manakala, pemberi pinjaman wang berlesen diselia oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT) dan mematuhi Akta Pemberi Pinjam Wang 1951, berbanding dengan Ahlong mereka akan tentukan segala peraturan dan kadar faedah mencecah 30% lebih tinggi. Pinjaman wang berlesen pula hanya boleh menetapkan kadar faedah maksimum sehingga 18% setahun.

Jika anda masih kurang pasti, boleh hubungi atau rujuk maklumat berkenaan pemberi pinjaman wang berlesen atau syarikat kredit komuniti di laman web rasmi KPKT dan sebarang aduan dan pertanyaan berkaitan kredit komuniti berlesen boleh dibuat melalui laman KPKT.

Elakkan pinjaman Ah Long

Ramai yang keliru dengan tanggapan umum bahawa semua pemberi pinjaman wang berlesen adalah ‘Ah Long’ atau lintah darat yang mengenakan faedah yang tinggi. Malah, terdapat pemberi pinjaman yang sah dan dikawal selia oleh pihak kerajaan, yakni Kementerian Perumahan dan Kerajaan Tempatan (KPKT).

Kerajaan tidak mahu orang ramai khususnya peniaga-peniaga kecil yang berkemungkinan terdesak meminjam dengan Ah Long atau ceti haram sekiranya tidak membenarkan sektor Kredit Komuniti (KK) atau Pemberi Pinjam Wang (PPW) yang berdaftar beroperasi ketika ini.

Menteri Perumahan dan Kerajaan Tempatan, Datuk Zuraida Kamaruddin berkata, kerajaan juga menerima permintaan daripada golongan itu supaya sektor tersebut dibenarkan untuk beroperasi bagi membolehkan mereka melakukan pinjaman meneruskan kelangsungan perniagaan.

Cara untuk kenalpasti pinjaman Ah Long

Langkah 1: Semak nombor SSM syarikat peminjam wang di laman web KPKT dengan menggunakan aplikasi i-KrediKom.

i-KrediKom merupakan aplikasi secara percuma yang membolehkan orang awam membuat carian syarikat Kredit Komuniti yang berlesen di Semenanjung Malaysia, membuat aduan dan semakan nombor aduan, dan memberi penerangan mengenai hak sebagai peminjam dan jenis-jenis kesalahan di bawah Akta dan Peraturan Pemberi Pinjam Wang 951.

Langkah 2: Periksa sama ada mereka memaparkan lesen mereka di pejabat mereka adalah yang dikeluarkan oleh KPKT, bukannya BNM.

Langkah 3: Pastikan urusan pinjaman yang ditawarkan oleh peminjam wang mematuhi Akta Pemberi Pinjam Wang 1951, terutamanya kadar faedah tidak melebihi 18% setahun dan penggunaan perjanjian pinjaman yang sah.

Video: Cara Nak Buat Pinjaman Bank Untuk Elak Direject

Kesimpulan

Kini, tidak perlu pening kepala lagi untuk memohon pinjaman dari pihak bank. Setiap bank memiliki cara tersendiri untuk memproses data-data permohonan setiap pemohon.

Berdasarkan cara buat pinjaman bank yang kami senaraikan di atas, ia mungkin dapat membantu anda mempercepat dan meningkatkan peluang permohonan pinjaman untuk diluluskan.

Jika anda seorang kakitangan awam dengan skor kredit yang rendah atau telah disenarai-hitamkan, Pinjaman Koperasi melalui Direct Lending adalah pilihan yang lebih selamat dan sesuai untuk anda.

Direct Lending adalah sebuah platform pinjaman dalam talian yang membawa misi untuk memberikan pinjaman mudah, selamat dan berpatutan untuk semua individu yang bekerja keras dalam Malaysia. Kami bantu peminjam untuk cari, banding dan mohon pinjaman yang sesuai dengan anda. Perkhidmatan kami 100% percuma. Tiada sebarang caj yang dikenakan.

(Artikel ini pada asalnya diterbitkan pada 26 September 2022 dan dikemas kini pada 5 Februari 2024).

{kind=link}

{kind=link}

{kind=link}

9 Comments

Sye mmerlukan pinjaman peribadi.

Untuk usha kebun pinjama smua bank x lepas di sebabkan nama blacklist bank.

Pinjam ah long lagi senang..payah sgt nak tlg org.mcm2 alasan.kata nak tlg.sudah nya tak layak

Sya ingin menambah ulasan sya,mengenai b.list rm 1,900,pengguna kereta menggunakan nama sya untuk membeli kereta,maslah hanya tinggal untuk yg akhir bayaran sja kerana kebetulan kereta masuk bengkel…sya yg menjd mangsa keadaan…sya memohon pihak anda mempertimbangkan permohonan sya,kerana sya telah cuba pelbagai cara dan sya jga mangsa scammers..sya mohon d berikan peluang kerana bukam dri kesalahan sya..

Hi…selamat pagi. Sya mempunyai b.list dengan AamBank hanya rm 1,900 sahaja..dan tujuan sya untuk memohon adalah untuk menyelesaikan baki tersebut dan sya amat² memerlukan duit dengan kadar segera kerana perbelanjaan untuk sekolah anak dan dalam menstabilkn ekonomi sya kerana sya baru berpisah dengan pasangan.sya berharap sangat . Bantu sya…

Hi puan Normiza, untuk masalah blacklist pihak kami perlu cek dulu berapa pendapatan dan komitmen sedia ada puan. Boleh terus semak kelayakan di website kami secara percuma. Puan tidak perlu bayar apa-apa untuk semak kelakan https://www.directlending.com.my/ms/

ccris & ctos bersih, ptptn saya pun langsai . apa punca saya tidak layak ?

Hi Farah, boleh tahu cik bekerja di sektor swasta atau kerajaan? Cik mohon pinjaman di platform Direct Lending ya?

Ape masalah sy sbb x lepas? Sy mahu selesaikn masalah hutang kecil2 dan bantu ibu sy

Hi Izwan, boleh tahu encik bekerja di sektor swasta atau kerajaan? Encik mohon pinjaman di platform Direct Lending ya?