Cara Kira Pencen Bulanan Penjawat Awam Dengan Formula Mudah

Berita penting untuk semua penjawat awam. Bagi mereka yang ingin bersara secara pilihan, ini beberapa perkara penting yang anda perlu tahu. Sebelum bersara, pastikan anda tahu bagaimana cara kira pencen bulanan supaya jumlah pencen bulanan yang bakal diterima adalah selaras berdasarkan tempoh perkhidmatan anda.

Pencen ialah bayaran yang diterima oleh pesara dan dibayar setiap bulan untuk kegunaan selepas tamat perkhidmatan dan ia penting untuk memberikan persiapan kewangan untuk persaraan yang lebih baik.

- Cara Kira Duit Pencen Bulanan

- Formula Pengiraan Pencen Bulanan Yang Akan Diterima

- Sampai Bila Akan Terima Duit Pencen?

- Syarat Untuk Mereka Yang Ingin Pencen Awal

- Jenis-Jenis Persaraan

- Apa Itu Pencen Terbitan dan Faedahnya?

- Bantuan Untuk Veteran atau Penjawat Awam yang Pencen

- 5 Tips Simpan Duit Tambahan untuk Hari Pencen

- Kesimpulan

Cara Kira Duit Pencen Bulanan

Bayaran pencen bagi penjawat awam tidak sama dengan gaji akhir dan selalunya anda akan mendapat separuh daripada gaji akhir, malahan ada yang lebih kurang disebabkan oleh faktor-faktor di bawah:

- Tarikh lahir penerima pencen

- Tarikh mula/tempoh masa berkhidmat

- Gaji akhir hakiki

- Imbuhan tetap diterima

- Gantian cuti rehat

- Jumlah cuti tanpa gaji

- Umur bersara

Manakala, formula pengiraan kira pencen dan faedah persaraan dilihat tertakluk kepada tempoh perkhidmatan (dalam bulan) serta gaji pokok terakhir anda.

2 maklumat ini penting untuk pengiraan pencen bulanan anda:

- Gaji akhir (pokok)

- Tempoh bulan perkhidmatan (terhad kepada 360 bulan perkhidmatan)

Formula Pengiraan Pencen Bulanan Yang Akan Diterima

Ini cara bagaimana untuk memahami pengiraan pencen yang betul:

1/600 x Gaji akhir (pokok) x tempoh bulan perkhidmatan yang boleh dimasuk kira (terhad kepada 360 bulan perkhidmatan)* |

*Nota: Pengiraan tempoh perkhidmatan pencen terhad kepada 360 bulan sahaja. Bagi yang melebihi 360 bulan, cara pengiraan pencennya sedikit berlainan.

Contoh pengiraan

| Situasi 1: Perkhidmatan terhad 360 bulan Gaji pokok (akhir) = RM2,500 Tempoh bulan perkhidmatan = 320 bulan Formula kira = 1/600 x RM2,500 X 320 Pencen diterima = RM1,333.33 |

| Situasi 2: Perkhidmatan melebih 360 bulan Gaji pokok = RM2,500 Tempoh bulan perkhidmatan = 378 bulan Formula kira = 1/600 x RM2,500 x 378**Pencen diterima = RM1,575**Namun, pengiraan adalah terhad kepada 360 bulan perkhidmatan sahaja / 60% dari gaji akhir (pokok). Jadi pengiraannya seperti berikut:60/100 x RM2,500 = RM1,500 Maka, pencen bulanan diterima untuk tempoh perkhidmatan 378 bulan adalah RM1,500. |

Sampai Bila Akan Terima Duit Pencen?

Duit pencen ini akan diterima dan dibayar kepada penjawat awam setiap bulan, sepanjang hayat. Selagi anda masih menjadi warganegara Malaysia dan bebas daripada menjalani hukuman penjara/mati.

Perlu diingat bahawa pencen yang kerajaan bayar ini bersifat occupational pension, iaitu pembayaran pencen yang tidak berasaskan caruman.

Ini bermaksud anda atau anggota perkhidmatan yang memilih skim pencen tidak lagi mencarum atau tiada lagi potongan gaji yang dibuat.

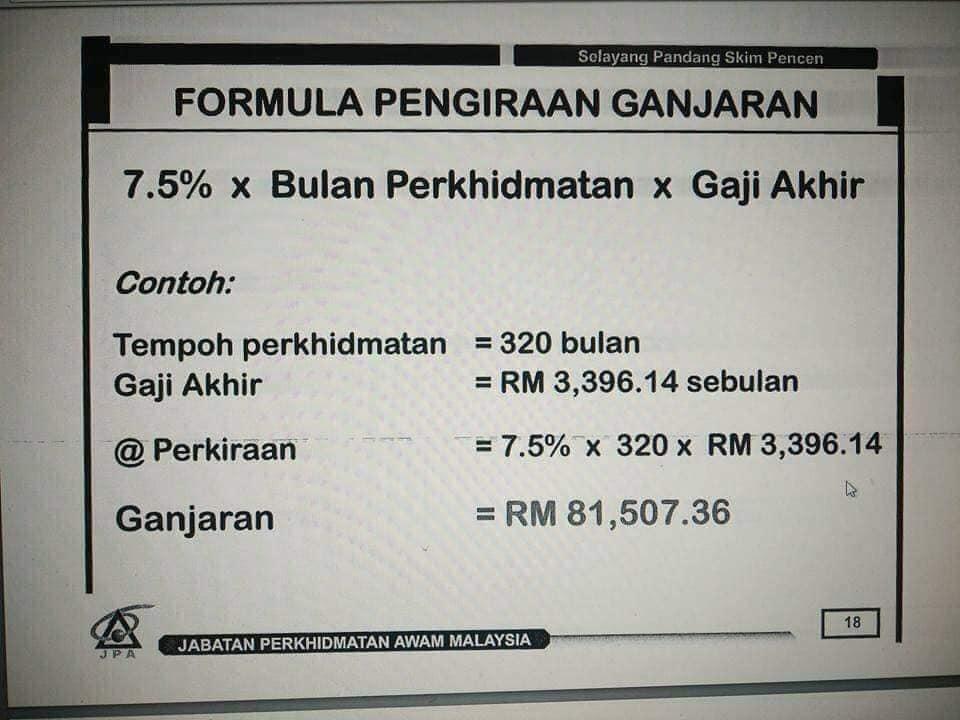

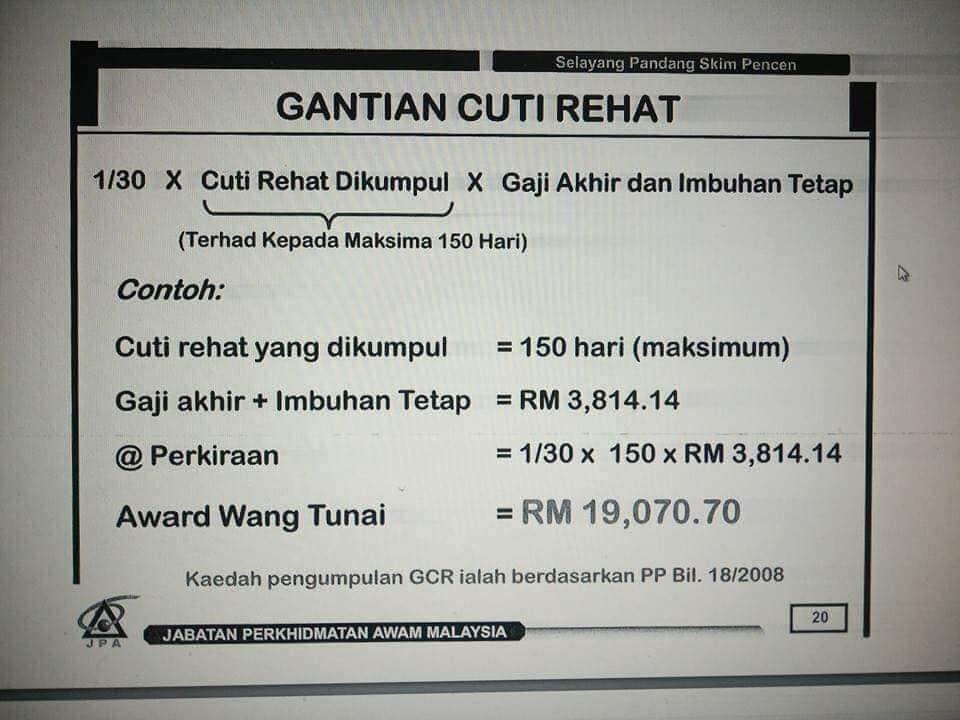

Di samping itu, ada juga ganjaran tertentu dan gentian cuti rehat yang layak untuk anda terima seperti berikut:

Syarat Untuk Mereka Yang Ingin Pencen Awal

Bagi mereka yang ingin pencen awal atau bersara awal secara pilihan, berikut beberapa syarat dan terma yang telah ditetapkan oleh Jabatan Perkhidmatan Awam Malaysia (JPA) berdasarkan Seksyen 12 Akta 227/239 seperti berikut:

- Telah disahkan dalam jawatan;

- Telah diluluskan Pemberian Taraf Berpencen

- Berumur 40 tahun dan ke atas

- Mempunyai Tempoh perkhidmatan tidak kurang daripada 10 tahun yang boleh dimasukira

- Permohonan persaraan pilihan disokong oleh Ketua Jabatan dan dikemukakan 3 bulan dari tarikh diperakukan untuk bersara oleh jabatan

- Perlu mengemukakan laporan tapisan keutuhan Badan Pencegah Rasuah (bagi Gred 27 dan ke atas sahaja)

Bayaran faedah persaraan akan dibuat seperti berikut:

| Tarikh lantikan | Sebelum 12 April 1991 | Pada dan selepas 12 April 1991 |

| Ganjaran | Pada tarikh persaraan | Pada tarikh persaraan |

| Wang Gantian Cuti Rehat | Pada tarikh persaraan | Pada tarikh persaraan |

| Pencen bulanan | Apabila mencapai umur 45 tahun bagi semua pegawai perempuan dan bagi pegawai lelaki di jawatan:pegawai perkhidmatan Bomba berpangkat rendahPegawai Polis berpangkat rendahpegawai Penjara Berpangkat rendahJururawat lelaki di Hospital mental Apabila mencapai umur 50 tahun bagi pegawai lelaki selain yang dinyatakan di atas |

Apabila mencapai umur 55 tahun bagi pegawai lelaki dan perempuan |

Jenis-Jenis Persaraan

1. Persaraan Paksa DiBawah Seksyen 10 Akta 227/239

Pegawai/pekerja berpencen dikehendaki bersara dari perkhidmatan awam sekiranya:

- Mencapai umur 55 atau 56 tahun [Seksyen 10(1)]

- Tidak berupaya menjalankan tugas kerana sakit [Seksyen 10(5)(a)]

- Jawatan yang mereka sandang dihapuskan [Seksyen 10(5)(b)]

- Penyusunan semula organisasi [Seksyen 10(5)(c)]

- Pekerjaan pegawai/pekerja telah ditamatkan demi kepentingan awam [Seksyen 10(5)(d)]

- Memperoleh kewarganegaraan asing [Seksyen 10(5)(e)]

- Memberi maklumat palsu bagi maksud pelantikan anggota ke dalam perkhidmatan Awam [Seksyen 10(5)(f)]

2. Persaraan Di Atas Kehendak Kerajaan Atau Menteri Di bawah Seksyen 11 Akta 227/239

Sekiranya kerajaan menghendaki dan pegawai/pekerja berpencen pula bersetuju, persaraan seperti berikut boleh juga berlaku:

- Demi kepentingan negara [Seksyen 11(a)(i)]

- Demi kepentingan perkhidmatan awam atau perkhidmatan Badan Berkuasa Berkanun atau Pihak Berkuasa Tempatan.

3. Persaraan Pilihan Dibawah Seksyen 12 Akta 227/239

Persaraan Pilihan adalah di bawah Seksyen 12 Akta 227/239. Seseorang staf boleh memohon bersara pilihan apabila telah layak mengikut syarat seperti berikut:

- Telah disahkan dalam jawatan

- Telah diluluskan Pemberian Taraf Berpencen

- Berumur 40 tahun dan ke atas

- Mempunyai tempoh perkhidmatan tidak kurang daripada 10 tahun yang boleh dimasukkira

- Permohonan persaraan pilihan disokong oleh Ketua Jabatan dan dikemukakan 3 bulan dari tarikh diperakukan untuk bersara oleh jabatan

- Perlu mengemukakan laporan tapisan keutuhan Badan Pencegah Rasuah (bagi Gred 29 dan ke atas sahaja)

4. Persaraan Kerana Penswastaan Agensi Kerajaan Dibawah Seksyen 10(5)(b), 12 dan 12A/13 Akta 227/239

Dengan kelulusan Kerajaan, anggota berpencen boleh dibersarakan apabila sesebuah agensi awam atau sebahagian daripadanya diswastakan. Persaraannya adalah berasaskan pilihan yang dibuat melalui opsyen yang ditawarkan, iaitu sama ada:

- Bersara kerana jawatan yang dipegang dihapuskan di bawah Perenggan 10(5)(b) Akta 227/239 sekiranya menolak tawaran berkhidmat dengan syarikat; atau

- Bersara pilihan di bawah Seksyen 12 Akta 227 / 239 sekiranya memenuhi syarat seperti Perenggan 15 dan menerima untuk berkhidmat dengan syarikat; atau

- Bersara setelah dilantik untuk berkhidmat dengan syarikat di bawah Seksyen 12A Akta 227 atau Seksyen 13 Akta 239 sekiranya berumur kurang daripada 45 tahun bagi perempuan atau 50 tahun bagi lelaki pada tarikh kuat kuasa penswastaan dan menerima tawaran untuk berkhidmat dengan syarikat. Dalam hal ini mereka juga diberi pilihan seterusnya sama ada memilih –

i. Skim A (Subseksyen 12A(2) / 13(2) Akta 227); atau

ii. Skim B (Subseksyen 12A(3) Akta 227 atau Seksyen 13(3) Akta 239).

Apa Itu Pencen Terbitan dan Faedahnya?

Pencen bulanan yang terbit disebabkan oleh kematian anggota/pesara sektor awam, dibayar kepada tanggungan anggota/pesara seperti yang diperuntukkan oleh Akta Pencen.

Berikut ialah waris yang layak menerima pencen terbitan:

- Balu atau Duda

- Anak yang berumur 21 tahun dan ke bawah dan masih belum berkahwin.

Bagaimanapun, pengecualian berikut terpakai:

- Anak kurang upaya layak untuk menerima pencen terbitan dengan syarat kehilangan upaya tersebut dialami sebelum anak itu mencapai umur 21 tahun dan kehilangan upaya tersebut menyebabkan anak tidak berupaya untuk menanggung dirinya sendiri.

- Anak yang sedang mendapat pendidikan di institusi pengajian tinggi untuk ijazah pertama layak menerima pencen terbitan sehingga tamat pengajian tersebut.

Bagi ganjaran terbitan dan bayaran terbitan Gantian Cuti Rehat, berikut adalah pecahan pengagihan syer:

- Balu atau Duda dan Anak – 9/10

- Ibu atau Bapa Tanggungan – 1/10

*Jika ketiadaan penerima-penerima di atas, ganjaran terbitan dan gantian cuti rehat terbitan boleh diberikan kepada wakil yang sah di sisi undang-undang.

Bayaran Pencen Terbitan diperuntukkan seperti berikut:

- Balu / duda (dua (2) syer setiap seorang)

- Anak (satu (1) syer setiap seorang)

Bantuan Untuk Veteran atau Penjawat Awam yang Pencen

Terdahulu, pada 25 Januari 2022, Kerajaan telah menyalurkan Bantuan Khas Kewangan Tahun 2022 bernilai RM700 kepada pegawai perkhidmatan awam Gred 56 ke bawah dan RM350 kepada pesara kerajaan.

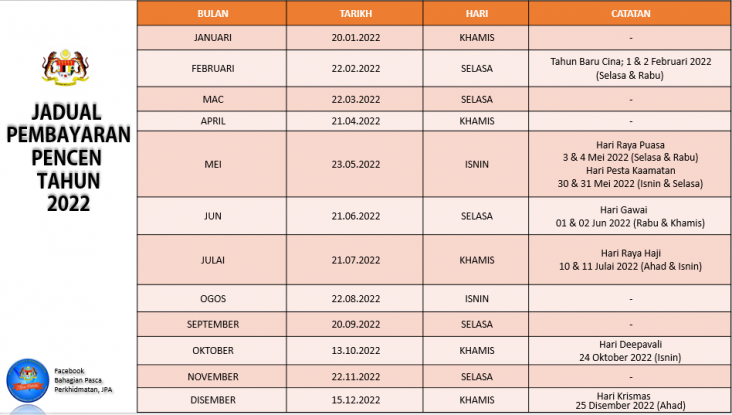

Berikut disertakan Jadual Pembayaran Pencen Tahun 2022.

Bagi veteren Angkatan Tentera Malaysia (ATM), ini beberapa bantuan disediakan oleh kerajaan:

- Kad Veteren ATM

- Meringankan Beban Kewangan

- Berkahwin selepas bersara

- Apabila anda sakit

- Mencari pekerjaan

- Apabila anda meninggal dunia

5 Tips Simpan Duit Tambahan untuk Hari Pencen

Tidak dinafikan pengeluaran i-Sinar dan i-Citra ini banyak membantu ahli yang terjejas, namun inisiatif ini juga memberi kesan pengurangan kepada baki wang simpanan dalam akaun KWSP ahli.

Pada September lalu, KWSP telah menyatakan kerisauan terhadap simpanan hari persaraan rakyat Malaysia kerana 46% ahli KWSP yang berumur 55 tahun ke bawah mempunyai baki simpanan tidak kurang daripada RM10,000.

Oleh itu, ada beberapa platform pelaburan terbaik yang anda boleh gunakan sebagai alternatif lain untuk tempat simpan duit perasaraan selain menyimpan di KWSP.

Sebagai seorang penjawat awam, terdapat beberapa tips yang anda boleh amalkan untuk menyimpan duit pencen tambahan:

1. Pilih tempat simpanan yang menguntungkan

Setiap orang pasti mahukan keuntungan dalam akaun pelaburan yang dipilih. Oleh itu, untuk menggalakkan lagi anda menyimpan dengan konsisten pilih tempat simpan duit dan pelaburan yang menguntungkan. Di Malaysia, terdapat beberapa akaun simpanan yang mampu memberikan anda keuntungan yang kompetitif seperti Amanah Saham Bumiputera (ASB), Tabung Haji dan lain-lain lagi.

2. Cipta akaun persaraan tambahan

Walaupun anda mempunyai duit pencen yang akan disediakan oleh kerajaan, tetapi ianya mungkin tidak cukup untuk perbelanjaan harian disebabkan oleh kos sara hidup yang semakin meningkat.

Oleh itu, anda boleh mencipta pelan persaraan tambahan untuk memastikan kehidupan selepas bersara lebih terjamin. Antara pelan persaraan yang boleh lakukan adalah seperti Private Retirement Scheme (PRS) yang diperkenalkan untuk membantu individu yang tidak mencarum Kumpulan Wang Simpanan Pekerja (KWSP serta individu yang ingin menambah lagi simpanan KWSP mereka.

3. Kawal hutang

Seperti sedia maklum, penjawat awam mempunyai kelebihan untuk mendapat pinjaman dengan mudah. Namun, jika potongan gaji penjawat awam sudah melebihi 60%, anda akan semakin sukar untuk membuat simpanan setiap bulan.

Oleh itu, jika anda terjerat dengan beban hutang lapuk ada beberapa cara yang anda boleh lakukan, seperti membuat penyatuan hutang. Berbanding bayar banyak jenis pinjaman setiap bulan, penyatuan hutang memudahkan anda buat bayaran untuk hanya SATU pinjaman sahaja. Pengurusan hutang yang baik akan membantu anda untuk membuat simpanan lebih mudah.

4. Kawal perbelanjaan

Cara mudah untuk mengawal perbelanjaan adalah dengan melakukan jadual berbelanja setiap bulan. Pastikan anda mempunyai rekod perbelanjaan sebulan untuk memastikan anda tidak berbelanja melebihi dari yang sepatutnya.

Selain daripada itu, anda juga perlu tahu membezakan antara keperluan atau kehendak dalam berbelanja. Keperluan perlu diutamakan untuk memastikan perbelanjaan wajib setiap bulan dapat dibayar dan kawal dengan baik. Manakala perbelanjaan berdasarkan kehendak pula mestilah dibuat hanya selepas anda membuat lebihan wang setiap bulan.

5. Jana pendapatan tambahan

Jika tiada masa semasa hari bekerja, anda juga boleh jana pendapatan dari rumah dengan fokus dengan perniagaan atau pekerjaan dalam talian sahaja.

Dulu mungkin anda kena keluar rumah untuk jana pendapatan. Tapi di zaman yang serba canggih dan moden ini, pelbagai kemudahan dan cara untuk ‘buat duit’ walaupun hanya dari rumah. Perlu diingat juga, apabila dah syok buat kerja sampingan ini, bagi yang masih mempunyai pekerjaan, jangan mengabaikan tugasan hakiki ya.

Kesimpulan

Berdasarkan Kajian Literasi Kewangan Malaysia RinggitPlus 2021 (RMFLS 2021), 63 peratus daripada responden memilih dana kecemasan sebagai sebab utama mereka menyimpan wang, diikuti dengan pencen (49 peratus), melancong (40 peratus) dan pembelian harta/rumah (38 peratus).

Oleh itu, anda digalakkan untuk sentiasa memahami dan peka untuk menguruskan kewangan, tidak kira berapa umur kita, tetapkan matlamat persaraan bermula dari sekarang agar tidak menyesal di kemudian hari!

Artikel ini disediakan oleh Direct Lending – platform pinjaman bank & koperasi khas untuk penjawat awam. Pihak konsultan kami boleh bantu anda semak, banding & mohon pinjaman yang bersesuaian dengan anda. Kadar serendah 2.95% setahun. Tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}

{kind=link}