Cara Kira Gaji Bersih & Tips Elak Potongan 60% Penjawat Awam

Bagi penjawat awam, peraturan potongan gaji maksimum 60% oleh JANM memastikan baki gaji bersih anda kekal 40%. Penting untuk anda tahu cara kira peratus gaji bersih bagi mengelak komitmen berlebihan.

Kemudahan ini membantu anda mengurus pinjaman bank dan koperasi untuk kecemasan. Namun, jika potongan sudah melebihi 60%, adakah anda masih layak? Ramai yang beralih kepada pinjaman wang berlesen demi proses pantas, tetapi ia berisiko.

Sebelum memohon, semak kedudukan baki gaji anda. Gunakan kalkulator kira peratus gaji kami untuk kalkulator pengiraan 60 potongan gaji yang tepat dan yakin.

Berikut adalah alternatif lebih selamat dan tips kewangan jika potongan gaji anda sudah mencecah had 60%.

Isi Kandungan

- Berapakah Peratus Gaji Bersih yang Dibenarkan?

- Kalkulator Pengiraan 60% Potongan Gaji & Kira Peratus Gaji Bersih Penjawat Awam

- Formula & Langkah Cara Kira Peratus Gaji Bersih

- Formula & Langkah Cara Kira Potongan Gaji 60%

- Di Mana Peringkat Anda? Ini Panduan Benchmark Potongan Gaji 60%

- Tips Meningkatkan Peratus Gaji Bersih Anda

- Video: Potongan Gaji Lebih 60%? Ini Tips Mohon Pinjaman Penjawat Awam

- 6 Tips Elakkan Potongan Gaji Melebihi 60%

- Kesan AKPK kepada penjawat awam

- Kesimpulan

Berapakah Peratus Gaji Bersih yang Dibenarkan?

Mengikut pekeliling Jabatan Akauntan Negara Malaysia (JANM), peratus gaji bersih yang dibenarkan mestilah sekurang-kurangnya 40% daripada gaji kasar anda. Ini bermakna, jumlah maksimum potongan gaji (termasuk potongan wajib dan pinjaman) tidak boleh melebihi 60%. Sekiranya baki gaji bersih anda kurang daripada 40%, permohonan pinjaman baru melalui potongan biro angkasa biasanya akan ditolak secara automatik.

Kes Sebenar: Bagaimana Direct Lending Membantu Potongan Gaji 59%?

Di Direct Lending, kami berpengalaman membantu pelanggan yang mempunyai potongan gaji yang hampir mencecah had 60%.

Contoh Kes Pelanggan Kami: Seorang pelanggan kami mempunyai jumlah potongan gaji sebanyak 59%, bermakna baki gaji bersih tinggal 41% sahaja. Beliau memerlukan tunai kecemasan tetapi risau permohonannya ditolak kerana baki gaji yang sangat kritikal.

Solusi Kami: Selepas semakan teliti, kami menawarkan produk daripada bank rakan kerjasama kami. Solusinya adalah dengan melakukan overlap (penyatuan hutang) pinjaman bank sedia ada kepada kadar faedah yang lebih rendah.

Hasilnya:

Komitmen bulanan beliau berkurang sebanyak RM150.

Beliau berjaya mendapat tunai RM4,000 di tangan seperti yang diperlukan.

Baki gaji bersih beliau kembali stabil dan tidak melanggar syarat JANM.

Ingin dapat pinjaman tapi risau baki gaji bersih tidak mencukupi?

Jangan biarkan potongan 60% menghalang anda. Seperti contoh kes di atas, kami mungkin mempunyai solusi pembiayaan atau penyatuan hutang (debt consolidation/overlap) yang sesuai dengan kelayakan unik anda.

Kalkulator Pengiraan 60% Potongan Gaji & Kira Peratus Gaji Bersih Penjawat Awam

Formula & Langkah Cara Kira Peratus Gaji Bersih

Ramai penjawat awam ingin tahu cara kira peratus gaji bersih dengan betul, terutamanya untuk memastikan potongan tidak melebihi 60%.

Secara ringkas, gaji bersih adalah jumlah pendapatan yang anda terima setelah ditolak semua potongan wajib (seperti KWSP, PERKESO, cukai) dan potongan pinjaman dalam slip gaji. Dengan mengetahui peratus gaji bersih, anda boleh menilai sama ada kewangan bulanan anda berada dalam keadaan sihat atau sudah terlalu terbeban dengan potongan.

Berikut langkah-langkah mudah untuk mengira peratus gaji bersih anda:

Langkah 1: Cari Gaji Kasar

Gaji kasar ialah jumlah pendapatan bulanan anda sebelum sebarang potongan dibuat.

Ia termasuk:

- Gaji pokok

- Elaun tetap (contohnya elaun perumahan, COLA, elaun jawatan, dan lain-lain)

Sebagai contoh:

Gaji pokok: RM4,000

Elaun tetap: RM1,000

Gaji kasar = RM5,000

Langkah 2: Kira Jumlah Potongan

Seterusnya, kira semua jumlah potongan yang ditolak daripada slip gaji anda setiap bulan.

Antara potongan biasa penjawat awam termasuk:

- Potongan wajib (KWSP, PERKESO, cukai pendapatan / PCB)

- Potongan pinjaman (koperasi, bank, atau potongan gaji melalui ANGKASA)

- Potongan lain seperti sumbangan tabung, yuran kesatuan, atau potongan zakat

Sebagai contoh:

KWSP: RM550

Pinjaman koperasi: RM400

Pinjaman peribadi bank: RM250

Cukai pendapatan: RM100

Jumlah potongan = RM1,300

Langkah 3: Kira Gaji Bersih

Gunakan formula mudah berikut untuk kira gaji bersih anda:

Gaji Bersih = Gaji Kasar – Jumlah Potongan

Sebagai contoh:

Gaji Kasar: RM5,000

Jumlah Potongan: RM1,300

Gaji Bersih = RM5,000 – RM1,300 = RM3,700

Langkah 4: Formula untuk Cari Peratus Gaji Bersih

Formula Peratus Gaji Bersih:

(Gaji Bersih ÷ Gaji Kasar) × 100

=

% Gaji Bersih

Contoh Pengiraan:

(RM3,700 ÷ RM5,000) × 100

= 74% Gaji BersihInterpretasi: Baki gaji 74% menunjukkan kedudukan kewangan yang sangat baik.

Panduan Status Kesihatan Kewangan Berdasarkan Peratus Gaji Bersih

| Peratus Gaji Bersih | Status Kewangan | Interpretasi & Tindakan |

|---|---|---|

| Melebihi 70% | Sangat Baik | Kewangan anda sangat sihat. Anda mempunyai lebihan tunai yang tinggi setiap bulan. |

| 50% – 60% | Waspada | Anda perlu berhati-hati dengan komitmen bulanan. Pastikan simpanan mencukupi. |

| Bawah 40% | Kritikal | Sudah mencecah had minimum. Anda mungkin perlukan penyatuan hutang (overlap). |

Adakah baki gaji bersih anda sudah hampir mencecah had minimum 40%? Jangan bertangguh. Selagi baki gaji anda masih dalam had yang dibenarkan, pakar kami sedia membantu anda mencari solusi penyatuan hutang (overlap) melalui bank atau koperasi untuk mengurangkan komitmen bulanan anda secara percuma!

Semak Kelayakan Percuma Sekarang

Formula & Langkah Cara Kira Potongan Gaji 60%

Selain daripada mengetahui cara kira peratus gaji bersih, anda juga perlu tahu cara kira potongan gaji 60% untuk pastikan potongan bulanan anda tidak melebihi had yang dibenarkan oleh Jabatan Akauntan Negara Malaysia (JANM).

Had 60% ini bermaksud jumlah keseluruhan potongan bulanan anda (termasuk pinjaman, caruman wajib dan potongan lain) tidak boleh melebihi 60% daripada gaji kasar anda.

Sebelum itu, anda kena kira dulu potongan gaji anda untuk komitmen sedia ada dengan formula pengiraan potongan gaji.

Antara komitmen atau potongan pinjaman yang diutamakan dalam slip gaji penjawat awam:

- Potongan Berkaitan Perundangan (Contoh: Cukai/ Zakat/ Arahan Mahkamah)

- Potongan Berkaitan Kerajaan (Contoh: Bayaran Balik/ Perumahan/ Kenderaan)

- Takaful/ Insurans

- Kelab Jabatan Kerajaan

- Pinjaman

- Persatuan/ Pertubuhan

- Simpanan/ Derma/ Sumbangan

Formula & Langkah Cara Kira Potongan Gaji 60%

Untuk memastikan anda masih layak memohon pinjaman, anda perlu mengira peratusan jumlah potongan sedia ada dalam slip gaji anda agar tidak melebihi had 60% yang ditetapkan oleh JANM.

Formula Peratus Potongan Gaji:

(Jumlah Potongan ÷ Gaji Kasar) × 100

=

% Potongan Gaji

Contoh Pengiraan:

Jumlah Potongan: RM4,000

Gaji Kasar: RM6,900

(RM4,000 ÷ RM6,900) × 100 = 58%

| Peratus Potongan | Status Kelayakan | Interpretasi |

|---|---|---|

| Bawah 60% | MASIH LAYAK | Anda berada dalam had selamat. Anda masih boleh memohon pinjaman baru selagi baki tidak melangkaui 60%. |

| Lebih 60% | TIDAK LAYAK | Anda telah melebihi had potongan yang dibenarkan oleh JANM. Permohonan pinjaman baru biasanya akan ditolak. |

Adakah potongan gaji anda sudah hampir mencecah 60%? Jangan tunggu sehingga terlampaui had! Pakar kami sedia membantu anda mencari solusi penyatuan hutang (overlap) untuk merendahkan komitmen bulanan anda secara percuma.

Semak Kelayakan Sekarang

Bila sudah hampir atau melebihi 60% anda kena buat beberapa tips ini untuk mengurangkan had potongan gaji dan hidup lebih tenang tanpa hutang yang membebankan.

Di Mana Peringkat Anda? Ini Panduan Benchmark Potongan Gaji 60%

Cara Check Komitmen Kewangan Anda

Tips Meningkatkan Peratus Gaji Bersih Anda

1. Buat Overlap / Penyatuan Hutang

Mungkin anda terfikir ‘potongan gaji saya sudah melebihi 60%, masih boleh buat pinjaman ke?’ Jawapannya BOLEH tapi bersyarat. Anda kena overlap hutang lama dengan pinjaman baru. Overlap hutang bermaksud pembiaya baru akan mengumpulkan pelbagai hutang yang ada ke satu akaun (pinjaman peribadi) yang baru dengan institusi kewangan yang sama.

Kenapa kena overlap hutang lama?

- Pinjaman baru akan menawarkan kadar faedah yang lebih rendah untuk tutup pinjaman yang kadar faedahnya lebih tinggi.

- Bayaran ansuran lebih rendah (jika anda tutup pinjaman yang ada baki tempoh lebih pendek dengan pinjaman baru untuk tempoh lebih panjang)

- Terima ‘cash in hand’ ekstra tanpa menambah jumlah hutang yang sedia ada.

Apakah syarat untuk pinjaman overlap lulus walaupun potongan gaji melebihi 60%?

Bergantung kepada amaun pinjaman baru dengan mengambil kira:

- Baki potongan slip gaji yang dibenarkan

- Kiraan DSR (komitmen hutang anda)

Adakah pemberi pinjaman akan mengira komitmen luar daripada slip gaji?

Bergantung kepada pemberi pinjaman, untuk pinjaman koperasi selalunya tidak mengambil kira komitmen luar peminjam dan menawarkan perkhidmatan overlap pinjaman peribadi ini. Walaupun sebilangan koperasi ini fleksibel untuk menerima peminjam dengan rekod kredit yang kurang cantik, ini tidak bermakna pinjaman peribadi tersebut dijamin 100% lulus. Ia masih memerlukan proses dokumentasi dan kelulusan kredit yang teratur oleh pihak koperasi.

Bagaimana jika anda ingin memohon pinjaman overlap daripada bank?

Fahami dulu status kewangan anda dan adakah anda mempunyai tunggakan CCRIS/CTOS/SAA atau adakah anda di bawah seliaan AKPK? Ada penjawat awam dengan potongan gaji melebihi 60% tidak dapat memohon pinjaman daripada bank kerana bank akan mengambil kira komitmen di luar slip gaji (seperti pinjaman kereta, kad kredit dan lain-lain) sebelum meluluskan permohonan pinjaman.

Adakah penjawat awam dibawah seliaan AKPK layak untuk buat pinjaman overlap?

Jika anda berdaftar dengan Program Pengurusan Hutang seliaan AKPK, anda masih ada peluang untuk memohon pinjaman overlap daripada beberapa institusi kewangan seperti, pinjaman koperasi. Jadi anda ada peluang untuk buat overlap dan kurangkan lagi komitmen bulanan anda kerana sebahagian koperasi masih boleh terima AKPK.

Mungkin jika anda mempunyai pinjaman koperasi dengan kadar lebih yang mahal dan ada yuran ahli boleh overlap dengan koperasi kadar lebih murah dan tiada yuran ahli.

Jumlah payout juga akan berbeza mengikut skor kredit peminjam; semakin tinggi skor kredit, semakin tinggi jumlah pembayaran/payout dan semakin rendah kadar pinjaman yang ditawarkan.

Apakah syarat kelulusan pinjaman overlap daripada bank untuk penjawat awam yang mempunyai tunggakan CTOS & CCRIS?

Penjawat awam yang mempunyai masalah tunggakan CCRIS/CTOS/SAA perlu mencantikkan semula skor kredit supaya memenuhi syarat kelayakan yang ditetapkan oleh institusi kewangan atau pun bank. Proses ini kadangkala memerlukan masa dan anda perlu membuat pinjaman untuk menyelesaikan tunggakan CCRIS/CTOS/SAA. Bila skor kredit sudah cantik barulah anda boleh menggunakan penyatuan hutang daripada bank.

2. Mohon Pinjaman Koperasi Untuk Penjawat Awam Dengan Potongan Gaji Melebihi 60%

Berikut adalah jadual perbandingan pinjaman peribadi koperasi yang menerima peminjam dengan rekod negatif CCRIS, CTOS dan AKPK yang dapat membantu anda membandingkan serta membuat keputusan terbaik.

| Pinjaman Peribadi Koperasi | Komitmen Tinggi di Luar Slip Gaji | CCRIS (Tunggakan pinjaman) | CTOS/Rujukan perdagangan | SAA (special attention account) | AKPK |

|---|---|---|---|---|---|

| Xanderia | Terima | Terima (Tunggakan tidak melebihi RM50,000) | Terima (Tunggakan tidak melebihi RM50,000) | Terima (Tunggakan tidak melebihi RM50,000) | Terima (Tunggakan tidak melebihi RM50,000) |

| Kuwait Finance House (KFH) | Terima | Terima tetapi tunggakan melebihi 2 bulan perlu dijelaskan melalui pinjaman tersedia | CTOS kurang dari RM2,000 diterima | Terima tetapi perlu dijelaskan melalui pinjaman tersedia | Tidak terima |

| Yayasan Ihsan Rakyat (YIR) & Yayasan Dewan Perniagaan Melayu Perlis (YYP) | Terima | Terima | CTOS kurang dari RM30,000 diterima | Terima | Terima (Bagi Yayasan Ihsan Rakyat) |

| KOBETA | Terima | Terima | CTOS kurang dari RM20,000 diterima | Terima | Tertakluk kelulusan pihak KOBETA |

| KOPUTRI | Terima | Terima tetapi tunggakan melebihi 2 bulan perlu dijelaskan melalui pinjaman tersedia | CTOS kurang dari RM5,000 diterima | Terima tetapi perlu dijelaskan melalui pinjaman tersedia | Tidak terima |

| UKHWAH | Terima | Terima tetapi tertakluk kelulusan pihak UKHWAH | Terima tetapi tertakluk kelulusan pihak UKHWAH | Terima tetapi perlu dijelaskan melalui pinjaman tersedia | Tidak terima |

| Co-op Bank Pertama (CBP) | Tidak terima | Tunggakan perlu dijelaskan terlebih dahulu | Terima bagi CTOS bukan di bawah bank. CTOS di bawah perbankan perlu dijelaskan melalui pinjaman tersedia | Tidak terima | Tidak terima |

Video: Potongan Gaji Lebih 60%? Ini Tips Mohon Pinjaman Penjawat Awam

Semua pinjaman peribadi koperasi yang dinyatakan di dalam artikel ini, tidak memerlukan anda untuk membayar sebarang caj pemprosesan atau melakukan pembayaran sebelum bersetuju dengan pinjaman peribadi tersebut.

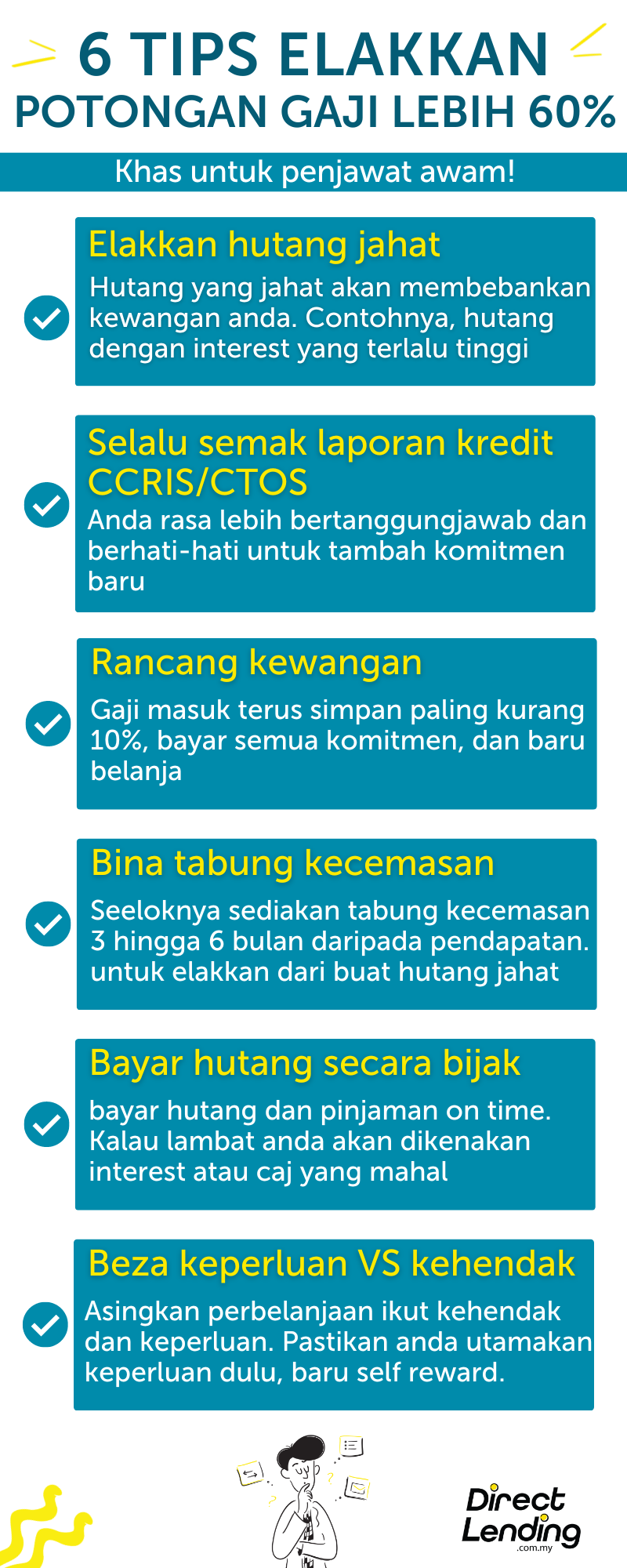

6 Tips Elakkan Potongan Gaji Melebihi 60%

-

Merancang kewangan

Anda boleh mulakan perancangan kewangan dengan menyenaraikan semua jenis pendapatan tetap bulanan anda. Selepas itu, senaraikan semua komitmen bulanan yang anda perlu bayar. Anda perlu tolak jumlah pendapatan dengan jumlah komitmen bulanan anda. Baki amaun tersebut anda boleh pilih untuk simpan di mana-mana akaun simpanan atau platform pelaburan berisiko rendah.

Dengan adanya bajet bulanan ini, anda dapat melihat kemampuan anda untuk berbelanja dan komitmen apa yang anda perlu kurangkan jika dapat. Cara ini merupakan langkah asas untuk pengurusan gaji yang lebih baik. Namun, ada juga beberapa formula urus gaji yang anda boleh mulakan berdasarkan kemampuan dan pendapatan masing-masing. Apa yang penting anda tahu aliran keluar masuk duit gaji dan kawal perbelanjaan setiap bulan.

-

Bina tabung kecemasan

Anda disarankan untuk menyediakan tabung kecemasan 3 hingga 6 bulan daripada pendapatan sekarang bak kata orang, “sediakan payung sebelum hujan”. Dengan adanya tabung kecemasan anda akan dapat elak untuk membuat pinjaman jika berlakunya situasi kecemasan.

4 langkah mudah untuk memulakan tabung kecemasan:

- Rekod perbelanjaan dan pendapatan bulanan anda

- Pilih kaedah simpanan yang sesuai

- Rancang matlamat simpanan tabung kecemasan anda

- Pilih platform yang sesuai untuk menyimpan:

i) Akaun simpanan bank

ii) Akaun deposit tetap

iii) Platform pelaburan rendah risiko

-

Tahu bezakan kehendak vs keperluan

Salah satu cara untuk menguruskan kewangan peribadi adalah dengan mengenal pasti perbezaaan di antara keperluan dan kehendak. Walaupun, kelihatan senang namun ramai orang yang gagal untuk mengenal pasti kedua-dua perkara ini yang menyebabkan ramai orang berbelanja melebihi pendapatan dan kemampuan.

Keperluan (needs) adalah perbelanjaan yang wajib ada supaya anda dapat menjalankan kehidupan setiap hari. Ini adalah perbelanjaan berulang yang selalunya anda tak akan gunakan sejumlah besar gaji bulanan anda, seperti ansuran pinjaman rumah, sewa rumah, atau bayar kereta.

Kehendak (wants) pula, adalah perbelanjaan yang bantu menjadikan hidup anda lebih selesa. Benda-benda yang anda akan beli untuk puaskan hati. Anda boleh hidup macam biasa kalau benda ini tiada, tapi hidup lebih nikmat jika ada mempunyai barang ini.

Oleh itu, rujuk balik bajet belanjawan bulanan anda dan senaraikan kehendak vs keperluan. Pastikan anda utama keperluan dulu, barulah self reward.

-

Elak hutang jahat

Tidak salah untuk membuat pinjaman tapi, anda perlu tahu jika ia akan menjadi hutang yang baik atau jahat bagi anda.

Ciri-ciri hutang baik:

- Menambah baik nilai kewangan anda

- Membantu mengembangkan simpanan

- Jumlah bayaran semula yang rendah

- Kadar faedah yang rendah (ataupun kosong)

Ciri-ciri lain hutang jahat:

- Membeli barangan yang mempunyai nilai susut yang cepat di masa hadapan, contohnya kereta.

- Hutang kad kredit yang tidak dibayar tepat pada masanya.

- Kadar faedah yang tinggi dan membuatkan anda perlu membayar hutang lebih dari nilai yang sepatutnya.

Oleh itu, pinjaman overlap ataupun penyatuan hutang adalah hutang baik yang mampu untuk mencantikkan skor kredit anda dan semestinya dapat meningkatkan status kewangan anda, sama ada untuk jangka masa pendek atau pun jangka masa panjang.

-

Semak skor kredit CTOS/CCRIS

Skor kredit adalah satu sistem pemarkahan yang menentukan kesihatan kredit atau kesihatan kewangan anda. Ia menilai sejarah kewangan anda supaya institusi kewangan boleh menentukan jika mereka ingin berurusan dengan anda.

Sama ada anda sentiasa buat bayaran tepat pada masa, atau sentiasa terlewat dengan bayaran ansuran anda atau ada tunggakan bayaran. Semua ini akan direkodkan di dalam sistem CCRIS dan CTOS yang akan mempengaruhi skor kredit anda.

Oleh itu, kami nasihatkan anda untuk membaca dan mendapatkan laporan skor kredit anda sekurang-kurangnya sekali setahun untuk mengetahui semua hutang dan komitmen anda. Cara ini akan membantu anda mengetahui kedudukan kewangan anda dapat membaiki skor kredit (jika perlu) lebih awal sebelum membuat sebarang pinjaman.

-

Bayar hutang secara bijak

Anda digalakkan untuk membayar hutang dan pinjaman tepat pada masanya. Kegagalan untuk membuat bayaran balik setiap bulan atau membuat pembayaran minimum sahaja untuk hutang kad kredit akan merosakkan skor kredit anda. Tabiat pembayaran ini akan menambahkan bebanan hutang kerana anda terpaksa membayar interest ataupun caj pembayaran lewat yang mahal. Anda juga boleh gunakan juga teknik untuk selesaikan hutang seperti teknik snowball yang akan fokus untuk settlekan hutang yang sikit jumlahnya dahulu baru bayar hutang yang besar.

Kesan AKPK kepada penjawat awam

Bagi penjawat awam yang potongan gaji melebihi 60%, pengurusan hutang boleh menjadi satu cabaran yang besar. Oleh itu, AKPK berperanan penting dalam membantu peminjam dalam penyelesaian hutang dengan cara yang lebih mudah dan teratur. Walaubagaimanapun, terdapat beberapa kesan program AKPK kepada penjawat awam.

Pertama, sukar untuk anda membuat pinjaman baru. Jika anda terlibat dengan program AKPK, anda tidak dapat membuat pinjaman baru sama ada pinjaman peribadi, pinjaman kereta, rumah, dan lain-lain. Ini kerana, individu di bawah pengawasan AKPK akan dikategorikan sebagai “peminjam bermasalah” disebabkan rekod kredit yang buruk. Jadi anda perlu selesaikan masalah kewangan anda untuk membuat pinjaman semula.

Selain itu, tempoh pinjaman akan dipanjangkan. AKPK juga membantu dengan memberi alternatif kepada tempoh pinjaman yang lebih panjang. Ini dapat membantu dari segi mengurangkan ansuran bulanan pinjaman. Tetapi perlu diingatkan bahawa dengan tempoh pinjaman yang lebih panjang, kemungkinan jumlah keseluruhan faedah yang dibayar oleh peminjam akan lebih tinggi.

Agensi Kaunseling dan Pengurusan Kredit (AKPK) menyediakan bantuan dan penyelesaian kewangan bagi peminjam yang ingin mengatasi masalah hutang mereka. Antara perkhidmatan yang ditawarkan adalah seperti penangguhan tindakan undang-undang, pengecualian bayaran duti stem, dan bantuan dalam struktur semula hutang. Oleh itu, AKPK membantu peminjam untuk menghadapi cabaran kewangan mereka dengan lebih yakin. Ini adalah langkah pertama yang penting ke arah pemulihan kewangan yang lebih sihat.

Kesimpulan

Oleh itu, jika anda sudah menghadapi masalah ini jangan terus mencari ‘shortcut’ seperti membuat pinjaman daripada Ah long untuk mendapatkan pembiayaan. Kami faham anda mempunyai sebab yang penting dan terdesak untuk dapatkan pinjaman. Namun, cari dulu pinjaman daripada pemberi pinjaman yang sah dan selamat.

Secara amnya, kami menggalakkan anda untuk membuat pinjaman bank jika layak, namun kami juga akan bantu anda dapatkan pembiayaan yang selamat dan sah di platform Direct Lending. Walaupun proses permohonan pinjaman dengan Ah long nampak mudah, namun anda kena fikir kesan jangka panjang bila sudah terjerat dengan perjanjian yang tidak masuk akal daripada mereka.

Khas untuk pelanggan Direct Lending kami juga menyediakan perkhidmatan Overlap Facilities untuk penjawat awam dan pekerja GLC yang terpilih. Anda akan menikmati Pinjaman Peribadi Bank dan Koperasi berkonsep Syariah dengan kadar faedah serendah 2.82%. Pembiayaan ini juga salah satu cara selesaikan hutang kereta dengan cepat kerana anda akan dapat menggabung semua hutang yang ada ke dalam satu pinjaman sahaja.

{kind=link}

{kind=link}

{kind=link}