Syarat Mohon Kad Kredit & 7 Tips Mudah Lulus

Lumrah manusia bila kena reject akan down, frust, sedih, marah pun ada. Tak kisahlah kalau pernah kena reject bila mohon kerja, kena reject dengan crush ke….Tapi, yang paling sakit tak boleh bincang kalau kena reject dengan bank!

Jika anda pernah kena tolak dengan bank terutamanya untuk pinjaman peribadi atau permohonan kad kredit, jangan putus asa untuk cuba lagi. Tak semestinya, permohonan pertama gagal anda tidak layak untuk cuba lagi. Mungkin ada kesalahan yang tidak sengaja semasa permohonan atau ada syarat mohon kad kredit yang anda terlepas pandang.

Untuk mengelakkan permohonanan anda ditolak, ada 6 syarat mohon kad kredit yang anda kena tahu.

Syarat Mohon Kad Kredit

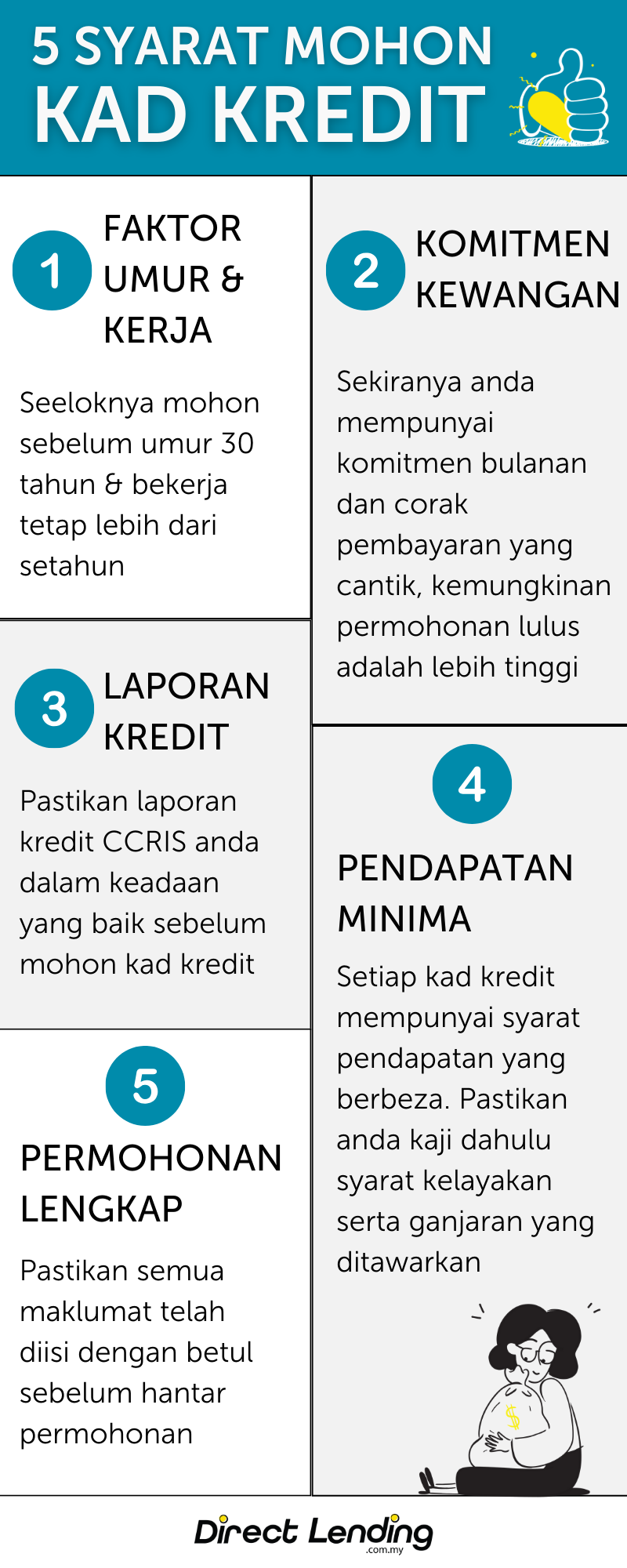

1. Faktor umur dan sejarah kerja

Umur dan sejarah kerja seseorang memainkan peranan dalam menentukan sama ada permohonan kad kredit akan diterima atau ditolak oleh pihak bank. Bagi faktor pekerjaan, sekiranya seseorang itu baru memasuki alam pekerjaan, mereka mungkin mengalami kesukaran untuk mendapatkan kelulusan kad kredit.

Jadi pastikan anda sekurang-kurangnya telah bekerja selama setahun untuk memastikan permohonan anda diluluskan. Selain itu, sekiranya anda pekerja kontrak, anda juga mungkin berhadapan kesukaran mendapat kelulusan untuk kad kredit dari bank. Ini kerana bank kurang gemar meluluskan permohonan kad kredit kepada individu yang bekerja secara kontrak kerana status pekerjaan mereka lebih berisiko berbanding pekerja yang bekerja secara tetap.

Bagi faktor umur pula, sekiranya anda berumur 30 tahun keatas dah tidak pernah memiliki kad kredit, anda mungkin berhadapan sedikit kesukaran untuk mendapatkan kelulusan bagi kad kredit pertama anda. Maka nasihat kami ialah dapatkan kad kredit sebelum umur anda menjangkau lebih 30 tahun.

2. Komitmen kewangan

Jika anda mempunyai komitmen bulanan seperti pinjaman kereta, pinjaman perumahan atau pinjaman peribadi, anda boleh mendapat kelulusan kad kredit dengan lebih senang. Ini kerana bank boleh menilai corak pembayaran anda untuk memenuhi komitmen kewangan tesebut.

Sebaliknya, jika anda tidak mempunyai sebarang komitmen kewangan, bank tidak boleh melihat corak pembayaran anda maka pihak bank kebiasaannya enggan meluluskan permohonan kad kredit dalam situasi begini.

3. Laporan kredit

Apabila bank memproses permohonan kad kredit, pihak bank akan menganalisa laporan kredit anda menerusi Central Credit Reference Information System (CCRIS). Jadi, sebelum anda membuat permohonan untuk kad kredit, dapatkan dahulu salinan laporan kredit CCRIS anda untuk pastikan bahawa laporan kredit anda dalam keadaan baik sebelum anda membuat permohonan kad kredit. Anda boleh dapatkan laporan kredit CCRIS anda dari Bank Negara Malaysia (BNM).

Selain daripada itu, untuk meningkatkan taraf laporan kredit anda, pastikan anda membayar semua bil dan pinjaman kewangan anda secara konsisten kerana jika anda sering ada tunggakan pembayaran, laporan kredit akan menunjukkan rekod anda sebagai individu yang mempunyai corak pembayaran yang tidak baik.

4. Pendapatan minima

Anda mungkin tertarik pada sesuatu kad kredit yang menawarkan mata ganjaran Air Miles yang banyak dan anda terus tekan butang untuk memohon. Tunggu dahulu! Sudahkah anda mengkaji syarat pendapatan minima yang diperlukan untuk memohon kad tersebut?

Mengikut garis panduan BNM, pendapatan minimum bagi pemohon kali pertama ialah RM24,000 setahun. Bank akan memerlukan bukti pendapatan untuk melayakkan anda sebagai pemegang kad kredit.

Kebiasaannya, kad kredit yang menawarkan ganjaran yang lumayan sering meletakkan pendapatan minima yang tinggi sebagai syarat kelayakan untuk kad tersebut.

Tidak semua bank mempunyai keperluan pendapatan yang sama untuk jenis kad yang sama.Sebagai contoh, kad Emas oleh Bank A ditawarkan kepada mereka yang mempunyai gaji bulanan RM3,000 dan ke atas, manakala Bank B membuka kepada sesiapa yang berpendapatan minimum RM2,000 sebulan.

5. Permohonan Lengkap

Kadang kala permohonan kad kredit ditolak oleh kerana anda telah melakukan kesilapan sewaktu mengisi borang permohonan. Walaupun nampak mudah, ramai yang membuat kesilapan semasa mengisi maklumat peribadi mereka di borang permohonan. Teliti borang permohonan anda untuk pastikan semua maklumat telah diisi dengan betul sebelum anda hantar permohonan itu, terutamanya jika anda melakukan permohonan kad kredit melalui laman sesawang.

Anda juga mesti mempunyai kad pengenalan yang sah, surat pengesahan majikan dan dokumen lain untuk menyokong permohonan anda.

Video: Mohon Kad Kredit Perlu Ke?

7 Cara Mohon Kad Kredit Untuk Mudah Lulus

1. Memenuhi kriteria dalam syarat kelayakan

Setiap bank sudah mula membuat promosi untuk mendapatkan lebih ramai pelanggan menggunakan kad kredit. Bila sudah dikaburi dengan free gift, cash back dll, pengguna akan cenderung membuat keputusan segera dengan memohon kad kredit tanpa menyemak betul-betul syarat kelayakan yang diperlukan. Anda perlu pastikan semak dengan teliti semua syarat-syarat tersebut seperti gaji minimum, umur, status pekerjaan dll untuk memudahkan urusan selanjutnya.

2. Dokumen dan maklumat dalam borang lengkap

“Dah besar panjang pun isi borang tak reti ke?” Eh, jangan gelak, kejadian macam ini adalah normal apabila mengisi borang permohonan lebih-lebih lagi jika anda berurusan dengan pihak bank atau jabatan kerajaan. Pelbagai jenis dokumen yang akan diminta untuk menyokong permohonan kad kredit anda. Selalunya, anda perlu mengemukakan penyata KWSP terkini dan Kad Pengenalan bersama dengan permohonan anda. Jadi, pastikan tiada kesilapan atau dokumen yang tak lengkap semasa membuat permohonan.

3. Mempunyai sumber pendapatan yang stabil

Pemohon yang mempunyai sumber pendapatan yang stabil adalah syarat wajib untuk mendapat kelulusan daripada bank. Bank akan pastikan pemohon mampu untuk membayar kad kredit dengan konsisten sebelum meluluskan permohonan. Jika anda baru sahaja mula bekerja, atau telah menganggur untuk seketika, mungkin lebih baik untuk tunggu sekurang-kurangnya enam bulan dalam pekerjaan baru supaya anda dapat menunjukkan pendapatan yang konsisten sebelum memohon kad kredit.

4. Jangan ada terlalu banyak kad kredit

Bank Negara Malaysia telah menetapkan 2 kad kredit sahaja untuk invidu yang berpendapatan kurang dari RM36,000 setahun. Anda boleh membatalkan satu kad dahulu, kemudian baru memohon yang lain.

5. Kira DSR (Debt Service Ratio)

Jika anda sudah mempunyai hutang yang terlalu banyak, DSR (Debt Service Ratio) akan menunjukkan rekod yang buruk. Selain laporan kredit, bank juga akan menggunakan DSR sebagai rujukan untuk menentukan permohonan kad kredit anda ditolak atau diterima. Nisbah DSR yang disarankan dan mempunyai peratusan kelulusan yang tinggi adalah tidak lebih daripada 70% (gaji bersih RM3k ke atas) atau 60% (gaji bersih RM3k ke bawah).

6. Jangan mohon banyak kad kredit pada masa yang sama

Mungkin ada yang menganggap kalau mohon banyak-banyak kad dalam masa yang sama, peluang untuk permohonan diterima lebih tinggi. Kononnya kalau satu permohonan kad kredit ditolak ada backup untuk permohonan yang lain. Ramai yang tak sedar setiap permohonan kad kredit anda akan direkodkan dalam laporan CCRIS anda.

Jika anda melakukan permohonan untuk beberapa kad dan tidak lulus, ini akan membuat anda kelihatan sebagai tidak mempunyai kepercayaan kredit yang baik. Jadi, jika permohonan anda ditolak adalah lebih baik untuk tunggu dalam 3-6 bulan lagi sebelum membuat permohonan baru. Namun, jika anda mempunyai tunggakan yang banyak, lebih baik untuk bersihkan rekod CCRIS dulu sebelum mohon kad kredit.

7. Semak laporan kredit sebelum mohon

Bila semua kriteria dah lepas dan semua dokumen sudah lengkap tak semestinya menjanjikan permohonan kad kredit anda lulus. Syarat paling penting untuk lulus adalah, pemohon mampu untuk bayar kad kredit dengan konsisten dan selain daripada DSR, pastikan tiada rekod buruk dalam laporan kredit anda. Pihak bank tidak akan teragak-agak untuk menolak permohonan anda sekiranya anda mempunyai skor kredit yang tidak cantik dan berisiko. Pastikan tiada tunggakan bayaran komitmen atau bil dalam tempoh sekurang-kurangnya 6 bulan sebelum mohon.

Video: Cara Mohon Kad Kredit Untuk Cepat Lulus

Infografik: Syarat Mohon Kad Kredit Untuk Cepat Lulus

Jika anda kena tunggu 3-6 bulan lagi untuk buat permohonan baru, ada juga alternatif lain yang boleh kami cadangkan iaitu dengan memohon pembiayaan peribadi.

Selain kadar kelulusan yang lebih cepat, jumlah pembiayaan juga lebih banyak berbanding kad kredit. Direct Lending akan bantu anda cari, banding dan mohon pinjaman peribadi yang sesuai berdasarkan keperluan dan kriteria anda.

{kind=link}