By Yik Seong

Director

Apa itu Kad Kredit & Perbezaannya dengan Pinjaman Peribadi

Ada kalanya perkara tidak diingini boleh berlaku tanpa diduga. Contohnya seperti hal kecemasan yang memerlukan bil hospital atau kerosakan kenderaan secara tiba-tiba. Situasi seperti ini biasanya memerlukan wang yang banyak. Dalam situasi seperti ini, cara terbaik adalah dengan menggunakan dana kecemasan yang sedia ada. Tetapi, bagaimana jika seseorang individu tersebut tidak mempunyai simpanan yang mencukupi?

Antara alternatif popular adalah dengan menggunakan kemudahan seperti kad kredit atau pinjaman peribadi wang berlesen untuk menyelesaikan masalah tersebut. Selain daripada masalah kecemasan, kedua-dua instrumen kewangan juga boleh membantu untuk perbelanjaan besar seperti pembelian kereta, bayar deposit rumah, ubah suai rumah dan lain-lain.

Isi Kandungan

- Maksud Kad Kredit

- Video: Patutkah Anda Mohon Kad Kredit

- Kelebihan Kad Kredit

- Keburukan Kad Kredit

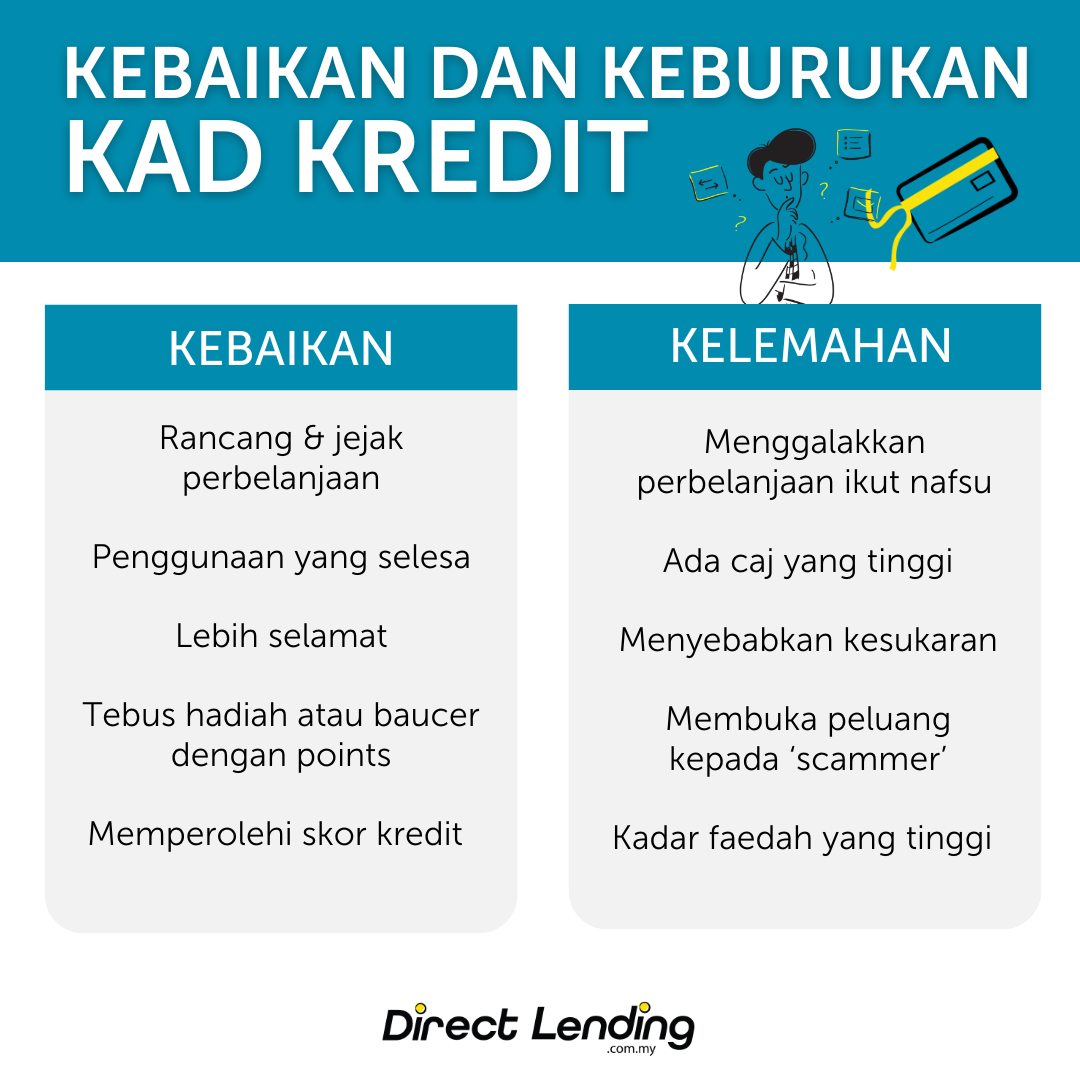

- Infografik: Kebaikan dan Keburukan Kad Kredit

- Kad Kredit atau Pinjaman Peribadi - Yang Mana Anda Patut Pilih

- Perbezaan Kad Kredit VS Pinjaman Peribadi

- Mohon Pinjaman Peribadi Untuk Selesaikan Baki Kad Kredit, Berbaloi Ke?

- Perbandingan Antara Kadar Rata Dan Kadar Tetap

- Kelebihan & Keburukan Selesaikan Baki Kad Kredit Dengan Pinjaman

- Pemindahan Baki Kad Kredit

- Kawal Perbelanjaan Anda

Jadi untuk anda yang ingin ketahui lebih lanjut tentang apa itu kad kredit, kebaikan dan keburukan kad kredit, perbezaan antara kad kredit dan pinjaman peribadi; artikel ini boleh membantu anda untuk lebih memahami pilihan kemudahan kredit yang mana adalah lebih sesuai untuk situasi kewangan anda.

Maksud Kad Kredit

Kad kredit adalah sejenis bayaran ansuran yang dikeluarkan oleh bank dan institusi kewangan yang membolehkan anda membuat pembelian barang atau servis tanpa menggunakan wang tunai. Dalam istilah yang lebih mudah, pihak bank atau institusi kewangan akan membayar dulu pembelian dan anda akan membayar balik kemudian. Jadi setiap bulan, setiap transaksi pembelian anda akan dijumlahkan ke dalam penyata bulanan kad kredit.

Biasanya anda perlu bayar bil kad kredit pada setiap hujung belum, selepas 20 hari tarikh bil dikeluarkan mengikuti syarat bank atau insitusi kewangan anda. Antara kad kredit yang popular di Malaysia adalah seperti kad kredit Maybank, AEON, CitiBank, BSN, Bank Rakyat dan lain-lain. Ada banyak jenis kad kredit yang menawarkan manfaat seperti kad kredit tanpa yuran tahunan (annual fees), rebat tunai (cashback), ganjaran melancong, kad kredit Islamik dan banyak lagi.

Video: Patutkah Anda Mohon Kad Kredit

Kelebihan Kad Kredit

1. Mudah untuk digunakan

Ramai lebih suka menggunakan kad kredit berbanding dengan pengunaan tunai sebab ia sangat mudah untuk digunakan dan mampu mempercepatkan urusan membayar barangan dan perkhidmatan. Hanya leretkan kad sahaja, urusan anda dapat diselesaikan dalam beberapa saat. Jika anda keluar membeli, anda hanya perlu membawa sekeping kad plastik dan tidak perlu membawa wang tunai yang banyak terutamanya untuk perbelanjaan yang besar. Cuma anda kena pastikan lokasi yang anda ingin membuat pembelian menerima pengunaan kad kredit.

Selain itu, anda boleh bayar secara ansuran apabila menggunakan kad kredit. Jadi anda tidak akan rasa terbeban apabila membuat pembelian yang besar nanti. Ini boleh memudahkan anda yang ingin mengekalkan aliran tunai (cash flow) positif dalam akaun simpanan.

2. Merancang dan menjejak perbelanjaan

Anda juga boleh ada fleksibiliti untuk rancang dan semak aliran keluar masuk perbelanjaan anda dengan kad kredit. Jadi, setiap transaksi berupaya untuk direkodkan secara automatik. Pengguna juga boleh mendapatkan penyata lengkap perbelanjaan setiap bulan. Ia membantu anda merancang komitmen bulanan dan dapat mengelakkan daripada keinginan yang tersasar.

3. Lebih selamat

Inilah antara kelebihan utama kad kredit. Bayangkan jika anda membawa wang tunai yang banyak dan malangnya duit and dicuri atau hilang. Ia mungkin sukar untuk anda dapatkannya balik sebab ia susah untuk ketahui di mana dan bagaimana anda hilang duti tersebut. Tetapi ini situasi ini mungkin berbeza untuk kad kredit. Sekiranya kad kredit anda dicuri atau hilang, anda boleh terus mengambil tindakan seperti membuat panggilan ke bank untuk menghentikan (block) kad kredit dan terus membuat laporan polis.

Oleh itu, scammer atau pencuri tidak akan dapat akses kad kredit anda nanti. Bank juga kebanyakannya menyediakan insurans perjalanan secara percuma apabila anda menggunakan perkhidmatan kad kredit mereka. Ketika dunia dilanda Covid-19, ia juga dapat mengurangkan titik sentuhan serta mengelakkan penularan wabak itu.

4. Ganjaran & penjimatan

Salah satu kebaikkan menggunakan kad kredit adalah ia boleh digunakan untuk kumpulkan dan tebus mata ganjaran daripada hotel, peruncit dan restoran. Sebagai contoh, kad kredit untuk penerbangan menawarkan akses untuk perkhidmatan ‘lounge’ di lapangan terbang atau mata ganjarannya boleh digunakan untuk menebus tiket penerbangan yang lebih murah atau secara percuma. Semakin banyak anda menggunakannya, lebih banyak ganjaran yang diperolehi. Anda boleh menebus ganjaran semasa anda pergi atau menyimpan untuk penebusan yang lebih besar.

5. Memperolehi Skor Kredit

Jika anda mempunyai rekod pembayaran baik, skor kredit yang tinggi akan diperolehi sekali gus memudahkan urusan pinjaman pada masa hadapan. Anda juga boleh mendapatkan pinjaman dengan kadar faedah lebih rendah selain memudahkan pinjaman seperti kereta dan rumah.

Keburukan Kad Kredit

1. Mengenakan kadar faedah yang tinggi

Kadar faedah adalah faktor utama yang perlu diambil kira dalam setiap pinjaman. Ramai ingat kadar faedah akan dicaj setelah ia digunakan. Tetapi untuk kad kredit, anda akan dikenakan kadar faedah yang tinggi sehingga 18% setahun atau 1.5% bulanan sekiranya anda hanya membuat pembayaran minima dan tidak bayar baki kad kredit secara penuh sebelum tempoh yang ditetapkan. Sekiranya, anda bayar bil kad kredit tepat pada masa dalam jumlah penuh, anda tidak akan dikenakan caj faedah.

Jadi, jika anda lambat bayar atau hanya membuat bayaran minima, baki hutang kad kredit anda akan dikenakan kadar faedah antara 13% sehingga 18%. Ia adalah agak tinggi berbanding dengan kadar faedah pinjaman peribadi bank dan koperasi yang kadar faedahnya serendah 2.95% setahun.

2. Had pinjaman

Untuk kad kredit, Bank Negara Malaysia telah menetapkan had kad kredit setakat dua kali gaji bulanan sahaja untuk yang berpendapatan di bawah RM36,000. Jika gaji bulanan anda adalah RM3,000, had maksimum yang dibenarkan hanya RM6,000 dan ini boleh mengehadkan perbelanjaan yang lebih besar.

3. Ada caj bayaran lambat

Kebanyakan bank akan mengenakan caj bayaran lambat sekiranya anda tidak membayar bil kad kredit selepas tempoh akhir pembayaran. Biasanya kiraan kadar caj bayaran lambat adalah 1% daripada baki kad kredit atau RM10, bergantung pada yang mana adalah lebih tinggi.

Semakin banyak dan lama amaun baki kad kredit anda tangguhkan semakin banyak caj yang akan terkumpul. Ingat point number 1 tadi tentang kadar faedah yang tinggi? Selagi anda lambat bayar baki tunggakan kad kredit melebihi tempoh yang ditetapkan, anda akan dikenakan kadar faedah 13% sehingga 18% dan juga caj bayaran lambat 1%.

Jadi, dengan kad kredit anda senang terjebak untuk berbelanja lebih dan mengumpul hutang lapuk (faedah kad kredit dikira atas jumlah terkumpul hutang pada setiap bulan) jika anda hanya pilih untuk membayar bayaran minimum bulanan sahaja.

4. Membuka peluang kepada ‘scammer’

Sekiranya kad kredit anda hilang, ia boleh digunakan oleh individu yang menjumpainya dengan mudah. Hal ini kerana tiada tandatangan pemilik kad diperlukan untuk menggunakannya.

5. Menggalakkan perbelanjaan mengikut nafsu

Kad kredit membuka kuasa pembelian tambahan dan mencipta ilusi bahawa anda mempunyai wang yang banyak diluar kemampuan. Penggunaan yang tidak terkawal akan membawa masalah hutang lebih besar dan menganggu sistem kewangan.

Selain itu , ia turut meramaikan lagi golongan muflis sesebuah negara. Apabila anda berbelanja secara tidak terkawal, boleh mengakibatkan permintaan yang melebihi penawaran. Justeru, selagi mana anda bijak untuk menggunakannya, ia dapat meminimumkan kesan negatif daripada berlaku.

Infografik: Kebaikan dan Keburukan Kad Kredit

Kad Kredit atau Pinjaman Peribadi - Yang Mana Anda Patut Pilih

Tonton video ini untuk perbandingan antara kad kredit dan pinjaman peribadi. Sini kami kongsikan perbezaan umum antara kad kredit dengan pinjaman peribadi.

Perbezaan Kad Kredit VS Pinjaman Peribadi

|

Kad Kredit |

Perbezaan |

Pinjaman Peribadi |

|

Antara 15% – 18% setahun |

Kadar Faedah |

Antara 8% -11% setahun |

|

Untuk individu bergaji bawah RM36,000, had kad kredit dua kali gaji bulanan. Untuk individu bergaji RM36,000 ke atas, had kad kredit bergantung pada institusi kewangan. |

Had Pinjaman |

Had pinjaman minimum RM3,000 dan (jika layak) sehingga had maksimum RM250,000. |

|

Kad kredit boleh digunakan di mana dan bila-bila sahaja mengikuti had limit kad kredit. |

Mudah |

Permohonan pinjaman peribadi perlu dapat kelulusan daripada bank dan melalui beberapa proses sebelum terima wang tunai. Proses kelulusan biasanya ambil masa beberapa hari sehingga berminggu. |

|

Terdapat banyak bank menawarkan pelan ansuran kad kredit tanpa faedah antara 12 sehingga 36 bulan. Jadi, pengguna hanya perlu membayar ansuran bulanan tanpa faedah dalam tempoh masa yang ditetapkan dan akaun kad kredit tidak didebit dengan bayaran penuh sekaligus. |

Pembayaran Balik |

Kadar faedah pinjaman peribadi, seperti pinjaman wang berlesen adalah tetap sepanjang tempoh pinjaman seperti yang diluluskan. |

|

Kad kredit menawarkan ganjaran seperti rebat tunai dan mata ganjaran dengan setiap pengunaan. |

Ganjaran & Penjimatan |

Terdapat kadar menarik yang ditawarkan oleh sesetengah bank jika peminjam menggunakan sistem autodebit untuk pembayaran pinjaman. |

Mohon Pinjaman Peribadi Untuk Selesaikan Baki Kad Kredit, Berbaloi Ke?

Satu solusi yang berkesan untuk cara pembayaran kad kredit adalah dengan membuat overlap pinjaman peribadi. Pastikan anda memahami bahawa objektif pinjaman peribadi adalah untuk menyelesaikan baki kad kredit anda, bukan untuk berbelanja.

Perbandingan Antara Kadar Rata Dan Kadar Tetap

Lakukan sedikit analisa sebelum memohon pinjaman peribadi. Pastikan pinjaman yang anda mohon bersesuaian dengan situasi kewangan anda. Antara perkara yang harus dipandang dengan teliti sewaktu memohon pinjaman peribadi adalah kadar faedah.

Pinjaman Peribadi mempunyai kadar RATA

- Pinjaman peribadi mempunyai faedah kadar rata yang akan dikira berdasarkan jumlah pokok

- Oleh itu, anda akan membuat pembayaran seragam sepanjang tempoh pinjaman

Kad Kredit mempunyai kadar TETAP

- Faedah akan dikenakan setiap hari walaupun baki pinjaman telah berkuranganan

- Oleh itu, faedah akan ditambahkan kepada baki yang belum dijelaskan. Proses ini akan berulang sehingga baki pinjaman selesai sepenuhnya

Contoh Kiraan Antara Kadar Rata dan Kadar Tetap

Bayangkan situasi di mana anda menetapkan tempoh 2 tahun untuk menyelesaikan baki kad kredit anda yang berjumlah RM10,000 dan anda mampu membuat pembayaran sebanyak RM500 sebulan.

Kadar faedah yang biasa dikenakan oleh kad kredit adalah 15% sehingga 18% setahun atau 1.25% sehingga 1.5% sebulan. Katakanlah, anda memohon pinjaman peribadi dengan Co-opbank Pertama yang mempunyai kadar faedah sebanyak 2.95% setiap tahun (kadar faedah adalah tepat sewaktu artikel ini ditulis).

Berbaloi ke anda gunakan pinjaman peribadi untuk satukan hutang kad kredit anda dengan komitmen kewangan lain?

|

|

Kad Kredit |

Pinjaman Peribadi |

|

Kadar Pinjaman |

RM10,000 |

RM10,000 |

|

Kadar Faedah |

18% setiap tahun (Tetap) |

2.95% setiap tahun (Rata) |

|

Tempoh Bayaran Balik |

24 bulan |

24 bulan |

Berdasarkan contoh yang diberi, bandingkan jumlah bayaran minima yang anda mampu bayar untuk kredit kad dengan jumlah bayaran balik pinjaman peribadi.

|

|

Kad Kredit |

Pinjaman Peribadi |

|

Bayaran minima sebulan |

RM500 |

RM441.25 |

|

Jumlah Bayaran 2 Tahun |

RM500 x 24 bulan= RM12,000 |

RM441.25 x 24 bulan= RM10,590 |

|

Jumlah faedah (jumlah bayaran – jumlah pokok) |

RM2,000 |

RM590 |

|

Simpanan |

RM1,410 |

Contoh ini menunjukkan bahawa pinjaman peribadi adalah pilihan yang lebih baik. Sebab utamanya adalah perbezaan ketara kadar faedah. Jangan sesekali mengambil pinjaman peribadi yang mempunyai kadar faedah yang lebih tinggi daripada kadar faedah kad kredit.

Ternyata anda akan memperoleh lebih manfaat dan penjimatan berdasarkan kos faedah. Selain jumlah pelunasan yang lebih rendah RM441.25 berbanding RM500, anda juga akan mendapat penjimatan sebanyak RM1,410.

Kelebihan & Keburukan Selesaikan Baki Kad Kredit Dengan Pinjaman

Kelebihan

1. Penyatuan pinjaman

Satukan baki kredit kad anda adalah tindakan yang bijak jika anda memohon pinjaman dengan kadar yang lebih rendah dan berbaloi. Solusi ini juga adalah cara selesaikan hutang kereta dengan cepat. Baki kad kredit yang diselesaikan menggunakan pinjaman peribadi akan membebaskan had kredit kad anda. Anda dapat menggunakan kad kredit untuk tujuan kecemasan dan keperluan nanti.

2. Memudahkan urusan pemantauan baki pinjaman

Memantau baki pinjaman menjadi lebih mudah kerana kadar pembayaran balik pinjaman peribadi adalah sekata sepanjang tempoh meminjam. Oleh itu, kebarangkalian untuk terlepas bayaran adalah rendah kerana anda tidak perlu lagi memantau baki pinjaman untuk beberapa kad kredit, tetapi hanya memberi tumpuan kepada satu akaun pinjaman peribadi.

3. Peluang simpanan

Antara kebaikan mengambil pinjaman peribadi adalah peluang simpanan. Anda dapat akan memperolehi simpanan efektif sebanyak RM1,014 kira-kira 10% daripada baki pinjaman atau nilai pokok RM10,000. Ini adalah cara yang bijak untuk menyimpan.

Keburukan

1. Baki terkumpul

Ujian yang perlu anda lalui setelah menyelesaikan baki kad kredit adalah penggunaan kad kredit secara berdisiplin. Adalah tidak wajar untuk anda mengambil pinjaman peribadi melainkan anda benar-benar yakin bahawa anda boleh menggunakan kad kredit secara berhemah, tanpa disiplin dalam penggunaan kad kredit, pinjaman peribadi itu akan menjadi sia-sia dan akan menjadi beban tambahan.

2. Kadar faedah tinggi

Seperti yang telah dinyatakan tadi, adalah tidak wajar untuk anda mengambil pinjaman peribadi jika kadar faedahnya lebih tinggi. Kekalkan kedudukan kewangan anda dengan memastikan anda membuat bayaran tepat pada masanya.

3. Bayaran tersembunyi

Dapatkan maklumat tentang sebarang yuran pemprosesan daripada pihak pengeluar pinjaman. Barangkali ada bayaran tersembunyi di sebalik kadar faedah yang rendah. Bayaran tersembunyi akan membuatkan anda perlu membayar lebih, dan itu adalah tidak baik.

Pemindahan Baki Kad Kredit

Salah satu alternatif untuk menyelesaikan baki kad kredit adalah pemindahan baki. Cara ini amat sesuai untuk individu yang baki kad kreditnya telah mencapai tahap kritikal. Anda perlu mencari syarikat kad kredit yang mempunyai kadar faedah rendah bersama dengan kadar pemindahan baki yang minima.

Tetapi, pemindahan baki ini ada tarikh luput. Kadar faedah yang rendah cuma ditawarkan untuk tempoh sementara. Apabila tempoh sudah tamat, maka kadar faedah akan melonjak naik semula.

Kawal Perbelanjaan Anda

Berbelanja menggunakan kad kredit memang mengujakan. Tetapi, perkara itu juga akan menjurus kepada binasa jika tidak dikawal. Isu muflis atau bankrap adalah isu yang serius di Malaysia. Pastikan anda bukan salah seorang yang tersenarai sebagai individu muflis disebabkan baki kad kredit yang tidak diselesaikan. Selesaikannya dengan segera agar anda boleh hidup aman dan bebas daripada masalah kewangan.

Secara amnya, kad kredit memang mudah tetapi kredit yang terhad hanya sesuai untuk pembelian yang lebih kecil manakala pinjaman peribadi lebih baik untuk pembelian yang lebih besar dan untuk pengguna yang lebih gemar kepada bayaran bulanan tetap serta terancang. Sama ada anda memilih untuk menggunakan kad kredit atau pinjaman peribadi, jangan lupa untuk membuat semakan serta tinjauan terlebih dahulu dan hanya berurusan dengan institusi kewangan atau ejen pinjaman yang bereputasi baik. Kenalpasti tanda-tanda pinjaman yang berunsur penipuan dan lindungilah diri anda agar tidak terjerat dalam perangkap scammer.

Sekiranya anda berminat untuk mohon pinjaman peribadi atau pinjaman bank dan koperasi, layari platform kami di Direct Lending. Konsultan kami boleh bantu anda cari, mohon & banding pinjaman yang bersesuaian dengan keperluan anda. Semak kelayakan anda secara percuma. 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

(Artikel ini pada asalnya diterbitkan pada 6 Januari 2018 dan dikemas kini pada 2 April 2024)

About the writer

Yik Seong

Yik Seong is the founder of Direct Lending and Chartered Financial Analyst (CFA) Charterholder, with over 20 years of finance experience working in Malaysia, London, Singapore, and Hong Kong. Driven by his passion for finance, Yik Seong founded Direct Lending with a mission to provide safe and affordable financing to individuals with restricted access to credit channels. He enjoys long hikes during the weekend and never skips a morning coffee.

{kind=link}

{kind=link}

{kind=link}