11 Cara Refinance Rumah: Panduan Lengkap & Tips Menguntungkan

Ramai yang tidak tahu bahawa cara refinance rumah bukan sahaja boleh kurangkan komitmen bulanan, malah boleh jadi cara untuk jana tunai daripada nilai rumah sedia ada. Dengan pembiayaan semula, anda boleh dapat wang tambahan untuk renovate rumah, biaya pendidikan anak, bayar hutang sedia ada, atau tambah modal perniagaan.

Kebanyakan pemilik rumah refinance untuk dapatkan pinjaman baharu dengan kadar faedah lebih rendah dan syarat lebih fleksibel, termasuk menggantikan pinjaman LPPSA bagi penjawat awam. Namun, penting juga untuk faham keburukan refinance rumah, seperti kos guaman, caj penilaian semula, dan tempoh bayaran yang mungkin lebih panjang.

Isi Kandungan

- Apa itu Refinance Rumah?

- 3 Jenis Refinance Rumah Di Malaysia

- Kemas Kini Terkini LPPSA 2025/2026: Apa Yang Penjawat Awam Perlu Tahu?

- Kelebihan Refinance Rumah

- Keburukan Refinance Rumah

- Infografik – Kebaikan Dan Keburukan Refinance Rumah

- Cara Refinance Rumah

- Refinance rumah LPPSA

- Kelebihan Pinjaman Rumah LPPSA

- Cara Refinance Rumah LPPSA

- Beza Refinance vs Penyatuan Hutang

- Video: 7 Cara Selesaikan Hutang Rumah Secepat 15 Tahun, Rugi Tak Tahu Ilmu Ni!

Apa itu Refinance Rumah?

Refinance adalah terma pinjaman yang dalam Bahasa Melayu bermaksud membiayai semula. Refinance rumah pula merujuk kepada penukaran pinjaman perumahan sedia ada ke pinjaman baharu di bawah syarat dan terma yang berlainan sama ada dari bank yang sama atau berlainan. Selalunya, ramai pemilik rumah mengambil alternatif tersebut kerana boleh mendapatkan terma atau kadar faedah yang lebih baik, atau menurunkan bayaran ansuran bulanan.

Ringkasnya, pinjaman baru akan dibuat bagi membayar hutang pinjaman lama berdasarkan dengan harga nilaian semasa rumah. Pemilik rumah hanya perlu membayar ansuran bulanan bagi pinjaman baru yang dilakukan.

3 Jenis Refinance Rumah Di Malaysia

1. Refinance Kadar & Terma

Refinance kadar dan terma membolehkan anda menikmati kadar faedah yang lebih rendah tanpa mengubah jumlah pinjaman, sesuai apabila kadar faedah pasaran turun. Ini mengurangkan bayaran bulanan dan membantu stabilkan kewangan anda.

Contohnya, jika kadar faedah di Malaysia turun akibat perubahan pada Kadar Dasar Semalaman (OPR), anda yang telah mengambil pinjaman rumah sebelumnya boleh refinance untuk menikmati kadar yang lebih rendah.

Ini boleh menjimatkan hampir RM10,000 setahun untuk pinjaman rumah bernilai RM500,000, menjadikan refinancing pilihan bijak apabila OPR berubah.

2. Refinance Balik Tunai (Cash-In)

Anda juga boleh mempertimbangkan jenis refinance ini sekiranya anda nak bayar sejumlah besar wang kepada prinsipal gadai janji yang anda ada sebelum buat refinance. Ini untuk memastikan kedudukan lebih baik untuk anda merunding kadar faedah lebih rendah dan ansuran bulanan lebih baik dalam pinjaman perumahan baru anda. Dalam erti kata lain, ia sebenarnya menawarkan alternatif yang lebih baik sekiranya anda mempunyai ekuiti kurang dari 20% untuk rumah anda.

3. Pembiayaan Semula Tunai Keluar (Cash-Out)

Refinance keluar tunai adalah yang paling popular di antara ketiga-tiga pakej ini kerana ia menawarkan wang tambahan kepada anda. Asasnya, jika anda sudah mempunyai hartanah, refinance jenis ini membolehkan anda meminjam 90 peratus daripada nilai keseluruhan hartanah semasa anda. Katakan anda membeli hartanah dengan harga RM300,000 sepuluh tahun yang lalu. Hari ini, hartanah tersebut bernilai RM500,000. Margin maksimum pinjaman yang dibenarkan untuk refinance adalah 90% dari RM500,000, iaitu RM180,000.

Anda boleh menggunakan wang ini untuk membeli rumah baru atau mengurangkan faedah tinggi hutang lain. Bahkan anda juga boleh melunaskan baki pinjaman yang ada untuk mengurangkan pembayaran faedah bulanan rumah lama anda. Wang ini boleh digunakan untuk membayar baki pinjaman sedia ada untuk nikmati bayaran bulanan yang lebih rendah. Meskipun begitu, RM180,000 yang diperoleh ini bukanlah percuma, kerana :

- Sebelum ini, jumlah pinjaman anda adalah 90% daripada hartanah bernilai RM300,000 = RM270,000

- Berdasarkan penilaian semasa, harta tanah anda bernilai RM500,000.

- Jadi, sekarang anda telah mengeluarkan pinjaman 90% dari RM500,000 = RM450,000

- Sekiranya tempoh dan faedah pinjaman anda kekal pada 35 tahun dengan kadar 4.25% setahun, kadar faedah pinjaman lama anda bernilai RM1,236.31 sementara faedah pinjaman baru anda adalah RM2,060.52.

- Ini bermaksud, anda perlu menanggung penambahan kos sebanyak RM824.21 sebulan;

- Anda mungkin boleh nikmati lebihan wang untuk digunakan untuk perkara-perkara lain, namun bayaran ansuran bulanan akan meningkat yang mungkin boleh meningkatkan komitmen bulanan anda.

Strategi Penyatuan Hutang: Kenapa Perlu Kekalkan LPPSA & Selesaikan Hutang Lain Secara Berasingan?

Ramai penjawat awam terfikir nak refinance rumah LPPSA semata-mata sebab nak "cash-out" tunai bagi melangsaikan hutang kad kredit atau pinjaman peribadi lama. Niat tu dah betul nak selesaikan hutang, tapi cara tu mungkin kurang tepat. Kenapa? Sebab pinjaman perumahan ni komitmen jangka panjang — boleh makan masa sampai 35 tahun!

Ada Alternatif Lebih Bijak: Jangan Usik Rumah, Baiki Slip Gaji.

Sebenarnya, anda tak perlu pun kacau pinjaman perumahan LPPSA anda. Cara yang lebih efektif adalah dengan menggunakan Pinjaman Peribadi Penyatuan Hutang (Debt Consolidation) melalui bank atau koperasi.

Ini sebabnya anda patut pilih jalan ni:

- Bebas Hutang Lebih Cepat: Pinjaman peribadi ada tempoh maksimum 10 tahun sahaja. Kalau anda refinance masuk dalam loan rumah, hutang peribadi yang sepatutnya habis cepat tu akan "melekat" sekali dalam loan rumah selama 30-35 tahun. Kan rugi bayar faedah lama-lama?

- Kadar Faedah Sangat Rendah: Sekarang ada tawaran bank yang sangat kompetitif, contohnya MBSB Bank serendah 2.82% (kadar terapung) atau Public Bank 3.88% (kadar tetap). Kadar ni jauh lebih rendah daripada kad kredit (15%-18%)!

- Proses Pantas: Tak perlu tunggu berbulan-bulan untuk urusan penilaian rumah (valuation) atau peguam. Penyatuan hutang melalui personal loan biasanya jauh lebih ringkas dan cepat. Jika mohon dengan Direct Lending, proses biasanya 3-4 hari bekerja.

Dapatkan Nasihat Penyatuan Hutang Secara Percuma!

Buntu fikir mana satu pilihan terbaik untuk bersihkan slip gaji anda? Tak perlu pening-pening. Di Direct Lending, kami sedia membantu anda menyemak kelayakan dan membandingkan kadar pinjaman bank serta koperasi yang paling menjimatkan untuk situasi anda.

Kenapa berurusan dengan Direct Lending?

- Semakan 100% Percuma: Tiada sebarang kos tersembunyi.

- Cepat & Selamat: Kami bantu anda cari kadar serendah 2.82% daripada rakan perbankan dan koperasi kami.

- Platform Dipercayai: Beribu penjawat awam telah berjaya meningkatkan gaji bersih mereka melalui platform kami.

Kemas Kini Terkini LPPSA 2025/2026: Apa Yang Penjawat Awam Perlu Tahu?

Dunia kewangan sentiasa berubah, dan LPPSA juga tidak ketinggalan dalam memperkenalkan inisiatif baru untuk membantu penjawat awam. Jika anda sedang merancang untuk menguruskan pembiayaan perumahan anda, pastikan anda peka dengan tiga perubahan besar ini:

1. Skim Pembiayaan Perumahan Muda (SPPM)

Hasil daripada pengumuman Belanjawan 2025, LPPSA kini memperkenalkan SPPM khusus untuk membantu generasi muda memiliki kediaman pertama dengan lebih mampu milik.

- Tempoh Pembiayaan 40 Tahun: Berbanding 35 tahun sebelum ini, pembiayaan kini boleh dipanjangkan sehingga 40 tahun atau sehingga umur 90 tahun (mana yang terdahulu).

- Siapa Yang Layak? Terbuka kepada penjawat awam berumur 30 tahun ke bawah pada waktu permohonan dibuat.

- Kelebihan: Tempoh lebih panjang bermaksud komitmen bulanan menjadi lebih rendah, sekali gus memudahkan kelulusan bagi mereka yang baru memulakan kerjaya dengan gaji permulaan.

2. Kenaikan Had Siling Pembiayaan Sehingga RM1 Juta

Seiring dengan peningkatan harga hartanah semasa, LPPSA telah menaikkan had maksimum pembiayaan daripada RM750,000 kepada RM1 juta (tertakluk kepada kelayakan gaji bersih).

Pembiayaan Bersama (Strategic Partners): Jika harga rumah idaman anda melebihi RM1 juta, anda tidak perlu risau. Anda boleh memohon pembiayaan tambahan melalui rakan strategik LPPSA seperti BSN, Bank Islam, atau Bank Muamalat untuk menampung baki harga tersebut.

3. Integrasi Digital & Semakan Slip Gaji Automatik

Lupakan zaman menghantar timbunan dokumen fizikal. Melalui sistem MyFinancing LPPSA yang dikemas kini, proses permohonan kini jauh lebih efisien.

- Integrasi JANM: Bagi penjawat awam Persekutuan, sistem kini mempunyai integrasi terus dengan Jabatan Akuntan Negara Malaysia (JANM). Ini membolehkan semakan slip gaji dilakukan secara automatik, sekali gus mempercepatkan tempoh kelulusan permohonan anda.

- Mesra Pengguna: Segala urusan semakan baki, tuntutan insurans, dan permohonan baru boleh dipantau secara real-time di hujung jari sahaja.

Kelebihan Refinance Rumah

Kelebihan Refinance Rumah di Malaysia: Jana Tunai, Kurangkan Komitmen & Urus Hutang Dengan Lebih Bijak

Ramai pemilik rumah mencari cara refinance rumah yang boleh bantu mereka kurangkan beban kewangan bulanan. Sebenarnya, pembiayaan semula atau refinancing bukan saja sesuai untuk kurangkan kadar faedah, tetapi juga cara bijak untuk urus kewangan, tambahkan tunai dan naik taraf rumah anda. Berikut ialah beberapa kelebihan refinance rumah yang patut anda tahu sebelum mohon.

1. Mengurangkan faedah pinjaman rumah

Salah satu sebab utama orang memilih refinance ialah untuk menurunkan kadar faedah pinjaman rumah. Jika Kadar Asas (Base Rate) turun, anda boleh tukar pinjaman sedia ada kepada kadar lebih rendah dan jimat beribu ringgit sepanjang tempoh pinjaman.

Contoh:

Jika kadar faedah asal 6.85% dan bank baru tawarkan 4.35%, anda jimat 2.5% setahun. Untuk nilai rumah RM300,000, penjimatan anda boleh cecah RM7,500 setahun atau RM625 sebulan.

💡 Tip: Masa terbaik untuk refinance rumah ialah ketika kadar faedah pasaran menurun atau bila nilai hartanah meningkat.

Kesan Perubahan Kadar Asas & OPR Terhadap Refinance Rumah

Keputusan untuk refinance rumah sangat dipengaruhi oleh perubahan dalam kadar faedah dan Overnight Policy Rate (OPR) yang ditetapkan oleh Bank Negara Malaysia (BNM). Pada 9 Julai 2025, BNM telah menurunkan OPR sebanyak 25 mata asas kepada 2.75%, iaitu penurunan pertama sejak tahun 2020. Langkah ini bertujuan untuk menyokong pertumbuhan ekonomi dan mengurangkan tekanan kos sara hidup.

Apabila OPR diturunkan, bank biasanya akan menurunkan kadar asas (Base Rate atau BR), menjadikan kadar pembiayaan rumah lebih murah. Ini adalah masa terbaik untuk pertimbangkan refinance — terutamanya jika kadar pinjaman sedia ada anda masih tinggi.

Sebaliknya, apabila OPR meningkat, kadar faedah pinjaman rumah turut naik, menyebabkan ansuran bulanan menjadi lebih tinggi. Dalam keadaan ini, pemilik rumah yang mempunyai pinjaman kadar tetap akan lebih dilindungi berbanding mereka yang menggunakan kadar terapung (floating rate).

🔎 Tip: Sebelum buat keputusan refinance, semak dulu kadar OPR semasa dan jangkaan pasaran. Jika OPR dijangka menurun, mungkin lebih baik tunggu sedikit masa sebelum memohon refinance. Anda boleh rujuk laman rasmi Bank Negara Malaysia untuk kemas kini kadar OPR terkini.

Untuk maklumat lanjut tentang cara memilih kadar pinjaman terbaik dan mengira faedah sebenar pinjaman anda, anda boleh rujuk panduan kami di Kalkulator Pinjaman Peribadi Malaysia.

2. Memanfaatkan pertumbuhan nilai hartanah

Kelebihan lain refinance rumah ialah anda boleh gunakan equity atau nilai semasa rumah untuk dapatkan tunai tambahan.

Contohnya, jika baki pinjaman RM400,000 tetapi nilai semasa rumah RM500,000, anda boleh refinance rumah pada kadar 90% daripada nilai semasa (RM450,000), lunaskan pinjaman lama dan guna lebihan RM50,000 untuk tujuan lain seperti renovasi, pendidikan, atau pelaburan. Kami juga mengesyorkan anda merujuk kepada tren pertumbuhan modal hartanah untuk memahami peluang nilai hartanah anda meningkat sebelum melakukan refinance.

3. Melanjutkan tempoh pinjaman untuk kurangkan komitmen bulanan

Refinance juga boleh bantu anda kurangkan bayaran bulanan dengan memanjangkan tempoh pinjaman.

Contoh: baki pinjaman RM350,000 pada kadar 4.35% untuk 30 tahun menghasilkan bayaran lebih rendah berbanding pinjaman asal 20 tahun. Ini beri lebih ruang pada aliran tunai bulanan anda.

⚠️ Tapi ingat — walaupun ansuran lebih rendah, tempoh lebih panjang bermaksud jumlah faedah keseluruhan lebih tinggi.

4. Tukar daripada kadar tetap ke kadar boleh ubah (atau sebaliknya)

Melalui refinance, anda boleh tukar jenis kadar pinjaman ikut keperluan kewangan semasa.

- Kadar tetap: Bayaran konsisten, sesuai bagi mereka yang mahu kestabilan.

- Kadar boleh ubah: Bayaran turun naik ikut pasaran, boleh jimat bila kadar asas rendah.

Ini penting untuk strategi jangka panjang — terutamanya jika anda bercadang jual rumah atau upgrade hartanah dalam beberapa tahun.

5. Satukan semua hutang dalam satu bayaran

Salah satu kelebihan refinance rumah paling popular ialah penyatuan hutang (debt consolidation).

Dengan refinance, anda boleh gabungkan hutang kad kredit, pinjaman peribadi dan komitmen lain kepada satu pinjaman perumahan yang kadar faedahnya lebih rendah — biasanya sekitar 3% hingga 4% setahun berbanding 15% ke atas untuk kad kredit.

Hasilnya, anda bukan saja jimat faedah, tapi juga lebih mudah urus satu bayaran tetap setiap bulan.

6. Dapatkan tunai tambahan untuk renovasi rumah

Ramai pemilik rumah refinance untuk dapatkan cashback dan guna wang tersebut bagi menaik taraf rumah — contohnya membina dapur baru, tambah bilik, atau ubahsuai ruang tamu.

Renovasi yang baik bukan saja tingkatkan keselesaan, tapi juga meningkatkan nilai pasaran rumah anda.

7. Tukar pinjaman Konvensional ke pinjaman Islamik

Jika anda mahu elak unsur riba, refinance juga membolehkan anda tukar pinjaman konvensional kepada pinjaman Islamik.

Antara kelebihan pinjaman Islamik:

- Tiada faedah kompaun.

- Berdasarkan prinsip jual beli (murabahah), bukan pinjaman faedah.

- Ada kadar keuntungan siling (cap) yang melindungi pelanggan daripada kenaikan mendadak.

8. Akses tunai untuk kecemasan atau pelaburan

Ramai juga menggunakan refinance untuk menjana modal tunai kecemasan.

Contohnya, guna lebihan tunai untuk:

- Membiayai pendidikan anak

- Menyelesaikan hutang peribadi

- Menambah modal perniagaan kecil

⚠️ Tapi ingat: Pastikan guna tunai refinance untuk keperluan produktif, bukan perbelanjaan tidak perlu.

9. Boleh bantu tingkatkan skor kredit

Apabila anda guna refinance untuk satukan hutang dan kurangkan bayaran bulanan, nisbah hutang kepada pendapatan (DTI) anda akan turun. Ini boleh bantu tingkatkan skor kredit CCRIS/CTOS anda dalam jangka panjang — terutamanya jika anda konsisten bayar ansuran tepat masa.

Keburukan Refinance Rumah

Ramai pemilik rumah tertarik dengan idea refinance rumah kerana ingin kurangkan komitmen bulanan atau dapatkan tunai tambahan. Namun, sebelum buat keputusan, penting untuk faham juga keburukan refinance rumah. Walaupun refinance boleh beri manfaat jangka panjang, ia juga datang dengan beberapa risiko dan kos tersembunyi yang perlu dipertimbangkan dengan teliti.

1. Kos yang tinggi untuk refinance

Permohonan refinance rumah melibatkan proses hampir sama seperti membeli rumah baharu, termasuk yuran penilaian hartanah (property valuation) dan beberapa bayaran lain seperti:

- Yuran pemprosesan bank

- Bayaran guaman & dokumentasi

- Duti setem

- Yuran perjanjian jual beli (SPA)

- Insurans atau takaful (MRTA / MRTT)

Jika jumlah keseluruhan kos ini melebihi jumlah tunai yang bakal diterima daripada refinance, ia mungkin tidak berbaloi untuk diteruskan.

👉 Tip: Sebelum mohon refinance, minta quotation awal daripada bank atau peguam untuk tahu jumlah kos sebenar.

2. Bayaran ansuran bulanan meningkat jika tempoh pinjaman dipendekkan

Apabila anda refinance untuk tempoh pinjaman yang lebih pendek, bayaran bulanan akan meningkat. Contohnya, jika pinjaman asal 35 tahun dikurangkan kepada 30 tahun, ansuran bulanan akan jadi lebih tinggi.

Walaupun langkah ini membantu mengurangkan jumlah faedah keseluruhan, anda perlu pastikan kemampuan bayaran bulanan agar tidak menambah beban kewangan — terutama jika anda sudah ada komitmen lain seperti pinjaman kereta atau peribadi.

3. Jumlah pinjaman makin bertambah mengikut nilai pasaran semasa

Jumlah pembiayaan refinance rumah akan dinilai berdasarkan harga pasaran semasa rumah. Ini bermaksud anda mungkin akan meminjam lebih banyak daripada baki pinjaman lama.

Walaupun nampak menarik bila dapat tunai tambahan, anda perlu bijak menggunakannya untuk tujuan yang memberi pulangan seperti:

- Menaik taraf rumah untuk tambah nilai aset

- Melangsaikan hutang faedah tinggi seperti kad kredit atau pinjaman peribadi

Elakkan gunakan tunai refinance untuk perbelanjaan tidak produktif seperti melancong atau barangan mewah.

4. Proses permohonan yang panjang dan rumit

Proses refinance bukanlah sesuatu yang cepat. Sama seperti membeli rumah baharu, ia boleh mengambil masa 3 hingga 5 bulan — melibatkan semakan dokumen, penilaian hartanah, dan kelulusan bank atau LPPSA.

Jika anda perlukan duit segera untuk kecemasan, refinance bukan pilihan sesuai kerana ia bukan penyelesaian tunai pantas (fast cash).

5. Risiko penalti jika pinjaman masih dalam tempoh lock-in

Kebanyakan bank menetapkan tempoh terkunci (lock-in period) selama 3 hingga 5 tahun pertama pinjaman. Jika anda refinance sebelum tempoh ini tamat, anda akan dikenakan penalti antara 2% hingga 5% daripada jumlah pinjaman.

👉 Tip: Semak semula perjanjian pinjaman asal anda untuk tahu tarikh sebenar lock-in period tamat sebelum refinance — supaya anda tidak dikenakan denda tinggi.

6. Risiko equity shortfall bila harga rumah jatuh

Ramai pemilik rumah terlepas pandang risiko ini. Jika nilai pasaran rumah jatuh selepas refinance, anda boleh berdepan situasi di mana nilai rumah lebih rendah daripada baki pinjaman.

Ini dipanggil equity shortfall, dan ia menyukarkan anda menjual rumah kerana hasil jualan mungkin tak cukup untuk menutup baki hutang bank.

7. Risiko kelulusan rendah jika skor kredit tidak baik

Bank dan LPPSA akan menilai rekod kredit (CCRIS dan CTOS) anda sebelum meluluskan refinance. Jika anda ada rekod tunggakan, akaun tertunggak, atau AKPK, permohonan refinance boleh ditolak atau dikenakan kadar keuntungan lebih tinggi.

💡 Sebelum mohon refinance:

Semak laporan CCRIS dan CTOS anda secara percuma untuk pastikan tiada tunggakan.

8. Nilai rumah tidak cukup tinggi untuk refinance

Kadangkala, penilaian semasa (valuation) rumah anda mungkin lebih rendah daripada jangkaan. Ini boleh menyebabkan jumlah kelulusan refinance lebih rendah atau permohonan ditolak sepenuhnya.

Faktor yang boleh menurunkan nilai rumah termasuk:

- Lokasi rumah tidak lagi strategik

- Keadaan rumah tidak diselenggara

- Pasaran hartanah sedang perlahan

Jika ini berlaku, anda mungkin perlu tunggu beberapa tahun sehingga nilai rumah meningkat semula sebelum mohon refinance.

9. Hutang bertambah jika tidak disiplin urus kewangan

Ramai peminjam refinance rumah untuk dapat lebihan tunai, tetapi tidak semua menggunakannya secara bijak. Jika anda guna lebihan tersebut untuk berbelanja dan bukan untuk kurangkan hutang, akhirnya anda menanggung dua hutang besar — pinjaman lama yang belum habis dan pinjaman refinance baru.

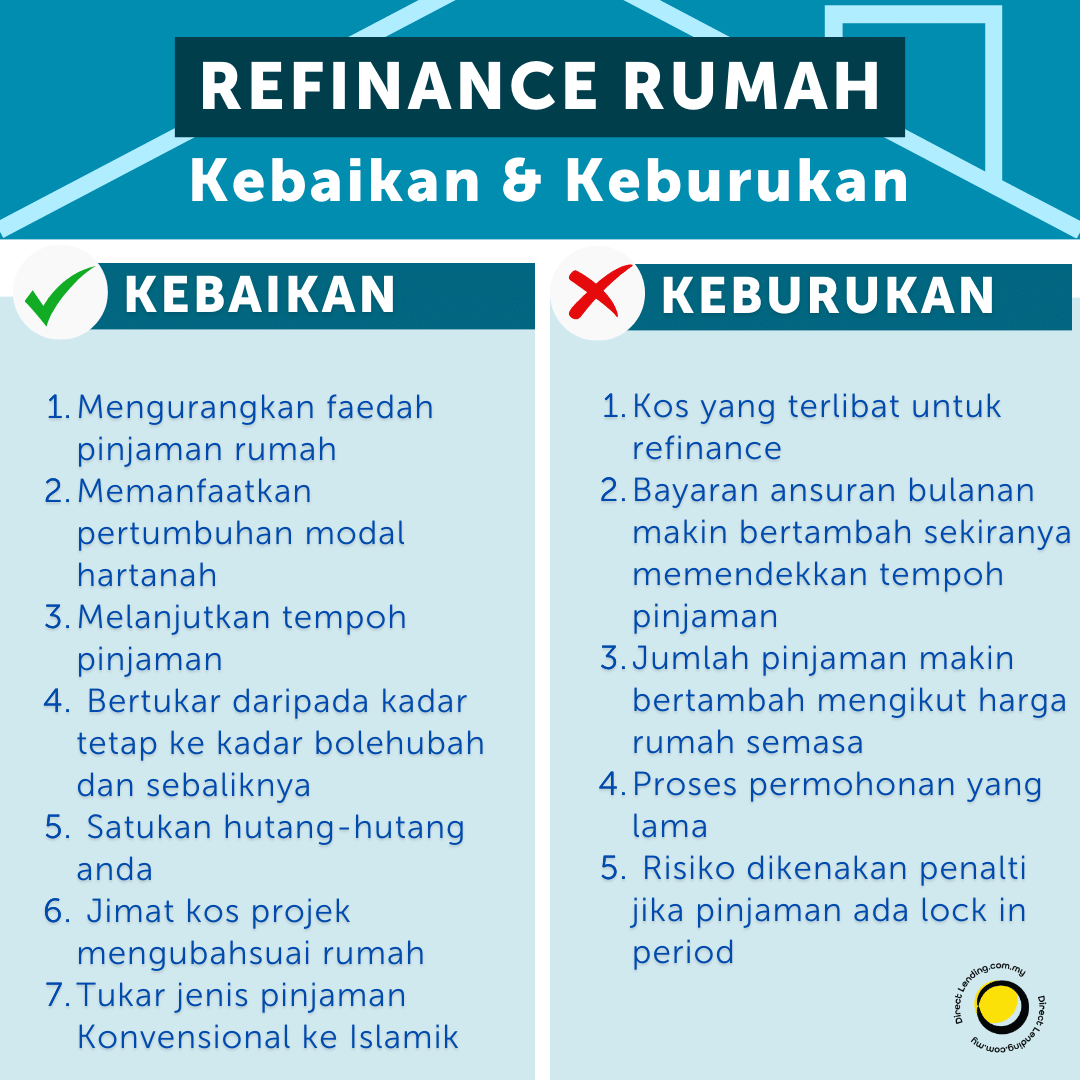

Infografik – Kebaikan Dan Keburukan Refinance Rumah

Cara Refinance Rumah

Bagi anda yang tidak tahu atau masih keliru bagaimana cara untuk membuat refinance rumah, ini panduan untuk anda.

1. Memiliki rumah

Seeloknya rumah tersebut adalah atas nama anda atau pasangan atau ibu bapa, masih boleh lagi untuk melakukan joint loan.

2. Semak harga pasaran rumah

Nilai atau value rumah wajib anda periksa untuk pastikan harga value lebih tinggi daripada jumlah hutang bank. Jikalau sebaliknya, tiada guna untuk anda lakukan refinance rumah.

3. Cetak laporan CCRIS

Sila pastikan CCRIS Report sudah dicetak sebelum mahu buat mana-mana pinjaman pun. Semua hutang-piutang dengan semua bank akan ditunjukkan di dalam CCRIS Report. Bank akan uruskan jika anda susah untuk lakukannya.

Bank baru akan menganalisis latar belakang kewangan anda apabila anda buat pinjaman dengan bank baru untuk refinance rumah. Di dalam sistem semak CCRIS online percuma, mereka akan melihat gaji dan komitmen anda. Mereka akan memastikan anda betul-betul layak untuk membuat pinjaman.

Lagi satu mereka akan lihat jika bayaran bulanan anda cantik ataupun tidak? Adakah terdapat bayaran yang sangkut? Selalunya agak susah sedikit untuk mendapatkan kelulusan jika ada yang sangkut bayar lebih daripada 2 bulan.

4. Semak kelayakan pinjaman perumahan

Sebelum refinance rumah, penting untuk tahu jika anda layak untuk pinjaman baru. Anda boleh guna aplikasi online untuk semak kelayakan, atau minta bantuan dari bank untuk proses yang lebih terperinci. Ini akan tunjuk berapa banyak anda boleh pinjam dan cash yang mungkin dapat, membantu anda merancang pembayaran hutang sedia ada.

5. Permohonan pinjaman perumahan

Anda sudah boleh memohon pinjaman untuk nak refinance rumah dengan bank apabila sudah lakukan langkah 1 hingga 4, cara cukup mudah.

Selalunya keputusan boleh diketahui dalam masa 1-2 minggu, namun akan mengambil masa yang lebih lama lagi jika bank memerlukan dokumen yang lebih untuk sokongan permohonan anda.

Sebelum anda menghantar permohonan, ada beberapa perkara yang anda kena ambil tahu:

Titik pulang modal

Cara paling mudah untuk menentukan titik pulang modal pada pembiayaan semula adalah dengan menentukan simpanan bulanan anda dan membahagikannya kepada kos penutupan bayaran (closing costs), yang biasanya merangkumi:

- Kos penilaian

- Bayaran laporan kredit

- Bayaran hakmilik

- Bayaran perkhidmatan cukai

- Bayaran asal

Dengan ini, ia boleh dirumuskan sebagai:

Titik pulang modal bulan ke bulan = Kos penutupan bayaran/ Simpanan bulanan

a. Ekuiti rumah (nilai semasa rumah)

Ini berkait rapat dengan tujuan anda untuk memanfaatkan pertumbuhan modal hartanah yang telah kami jelaskan sebelumnya.

b. Insurans rumah

Insurans rumah ialah sejenis insurans hartanah yang melindungi rumah anda dan kandungannya daripada kerugian atau kerosakan. Dengan insurans rumah, anda juga dilindungi dari segi liabiliti terhadap kemalangan di dalam rumah atau ke atas hartanah anda. Refinance rumah selalunya melibatkan pengambilan insurans rumah baharu juga.

c. Tempoh pinjaman perumahan baharu

Pastikan anda membaca dan memahami syarat pinjaman perumahan baharu. Mungkin ada beberapa syarat tersembunyi yang anda abaikan dan akhirnya menelan belanja yang lebih besar daripada manfaat yang ada ingin dapatkan daripadanya.

d. Kadar faedah dan kadar pinjaman

Kunci utama untuk pembiayaan semula adalah kadar faedah yang lebih rendah. Tetapi, anda juga mungkin ingin melihat tempoh pembayaran balik bulanan. Jangka panjang atau jangka pendek, pilih yang paling sesuai untuk anda, kemudian bandingkan kadar faedah dengan jangka masa pembayaran tersebut untuk menjadikannya praktikal untuk anda.

6. Banding produk pinjaman perumahan

Pada awalnya, pastikan sama ada anda perlukan Pinjman Islamik ataupun Kovensional. Pendapat kami secara peribadi adalah digalakkan untuk buat Pinjaman Islamic sama ada untuk muslim mahupun non-muslim.

7. Semak Lock-in Period

Selalunya lock-in period akan ditawarkan setiap bank loan. Yang paling biasa, dalam masa 3 tahun bank akan lock. Tapi ada juga kes yang bank akan lock sehingga 5 tahun. Lebih seronok lagi jika No Lock-in. Kebiasaannya tiada lock period untuk Pinjaman Islamik.

Lock-in period akan menjadi leceh dan rumit untuk refinance balik ataupun semasa mahu menjual rumah. Kelak terpaksa bayar penalti sebanyak 3% daripada loan amount jika anda dilakukan semasa lock-in period. Lebih membebankan lagi, kemungkinan jumlahnya agak besar dan tidak berbaloi.

8. Tandatangan bank offer letter

Anda boleh turunkan tandatangan anda secepat mungkin sekiranya semua sudah difahami dan boleh menerima segala syarat-syarat bank. Ini kerana masa yang diambil agak panjang untuk menyiapkan proses refinance ini. Mungkin dalam 3-4 bulan juga prosesnya. Lebih lambat anda menandatangani, lebih lambat duit akan diperolehi.

9. Tandatangani bersama peguam

Apabila offer letter sudah ditandatangani, banker akan minta peguam bank untuk mulakan loan dokumen. Peguam bank akan minta anda datang untuk turunkan tandatangan apabila sudah siap.

Dokumen semuanya memang tebal belaka, namun kebanyakannya hanya standard sahaja. Bank tidak akan menukar sekiranya terdapat yang anda tidak puas hati. Jikalau hendak meminjam, anda hanya perlu menurut syarat yang sudah ditetapkan.

Selepas itu, peguam akan selesaikan proses refinance. Tetapi, setiap bulan perlu lakukan susulan (follow up) dengan peguam bank itu. Jangan diam dan tunggu sahaja.

10. Bank valuer buat site visit

Jangan terkejut jika anda mendapat panggilan telefon daripada penilai bank (bank valuer) untuk melihat rumah anda. Mereka ini adalah jurunilai yang diminta bank untuk datang menilai rumah anda.

Jurunilai ini akan datang lihat rumah, ambil gambar rumah bersama berserta kawasan sekeliling. Selalunya hanya 10-15 minit sahaja. Selepas itu, laporan (report) akan dihantar ke bank untuk memastikan harga value rumah.

11. Berapa lama proses refinance rumah?

Bank lama akan terlebih dahulu diselesaikan oleh bank baru apabila buat refinance rumah. Jika terdapat hutang yang belum dilangsaikan lagi. Tetapi akan lebih cepat proses jika tiada hutang. Untuk yang bertanyakan berapa lama proses refinance rumah? Ini jawapannya…. Dalam tempoh 3-5 bulan anda akan memperolehi baki tunai apabila sudah selesai semuanya. Jadi, kena lihat berapa cepat dokumen lama dikeluarkan bank lama.

Refinance rumah LPPSA

Dari sudut pembelian rumah, pihak Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) menyediakan kemudahan pinjaman perumahan kepada penjawat awam yang layak. Namun, masih terdapat dalam kalangan kakitangan kerajaan belum menggunakan kemudahan pinjaman disediakan oleh LPPSA untuk memiliki kediaman pertama. Jika anda seorang penjawat awam, jangan lepaskan peluang ini untuk mohon!

Kelebihan Pinjaman Rumah LPPSA

Selain disediakan khusus buat penjawat awam, pinjaman LPPSA juga mempunyai banyak manfaat lain, di antaranya adalah:

- Kadar pinjaman sehingga 100% dengan kadar faedah yang lebih rendah (4%).

- Penilaian semakan kelayakan hanya dibuat berdasarkan apa yang tercatat di dalam penyata gaji tanpa mengambil kira sebarang komitmen luar seperti pinjaman bank.

- Mereka yang berdepan masalah kadar keberhutangan yang tinggi juga masih layak untuk memohon.

- Layak memohon pembiayaan kedua, dengan syarat baki hutang pembiayaan pertama selesai sepenuhnya. Kelayakan tertakluk kepada ansuran bulanan tidak melebihi 50% daripada gaji pokok semasa.

- Tempoh pinjaman untuk pinjaman pertama adalah selama 30 tahun, manakala untuk pinjaman kedua adalah selama 25 tahun. Tempoh ini juga bergantung kepada usia peminjam.

- Pakej perumahan sehingga usia 90 tahun.

- Faedah atas baki pinjaman mengikut kaedah baki berkurangan bagi setiap bulan. Ini bermakna faedah bagi bulan seterusnya akan berkurangan.

- Pembiayaan untuk pembelian hartanah oleh adik-beradik dibenarkan.

Cara Refinance Rumah LPPSA

Proses yang lebih kurang sama dengan refinance rumah biasa tetapi anda kena pertimbangkan betul-betul jika ingin refinance rumah LPPSA disebabkan kelebihannya yang banyak berbanding pinjaman perumahan biasa.

Jika anda meneruskan permohonan refinance rumah LPPSA, selepas memproses permohonan anda, bank akan melantik penilai untuk memeriksa rumah anda. Penilai akan menyediakan laporan penilaian yang mengandungi nilai hartanah anda yang sah untuk diserahkan kepada bank.

Kebiasaannya, proses refinance rumah mengambil masa antara 2 hingga 3 bulan. Dalam sesetengah kes, ia boleh mengambil sehingga 6 bulan. Ini kerana bagi hartanah pegangan pajak dengan hak milik strata atau individu, pihak bank perlu memohon kebenaran atau kelulusan daripada pihak berkuasa negeri.

Sebaik sahaja pinjaman anda diluluskan, anda akan menandatangani perjanjian pinjaman bank dengan peguam lantikan bank. Pihak bank kemudian akan menyelesaikan pinjaman LPPSA anda yang sedia ada. Baki nilai tunai akan dimasukkan ke dalam akaun bank anda.

Beza Refinance vs Penyatuan Hutang

Refinancing ialah satu proses pertukaran gadaian dari satu institusi kewangan ke institusi kewangan yang lain. Pinjaman kenderaan dan perumahan merupakan dua jenis bentuk pinjaman yang biasanya dilakukan pembiayaan semula oleh pengguna.

Tempoh maksimum pembiayaan menerusi pinjaman kenderaan yang dibenarkan untuk kenderaan terpakai adalah selama 7 tahun dan bagi kenderaan baru adalah selama 8 tahun bagi pinjaman kerajaan. Manakala terdapat institusi kewangan yang menawarkan pinjaman kenderaan untuk tempoh maksimum sehingga 9 tahun.

Bagi pembiayaan pembelian hartanah kediaman, tempoh maksimum adalah selama 35 tahun. Tempoh yang lama biasanya ada kaitan dengan caj bayaran faedah yang tinggi di samping risiko lain seperti inflasi dan sebagainya. Terdapat 3 jenis refinance rumah:

- Refinance Kadar & Terma - Pakej refinance ini sangat sesuai jika kadar faedah pinjaman perumahan menurun dengan ketara dalam pasaran semasa.

- Refinance Balik Tunai (Cash-In) - Pilihan yang lebih baik jika anda mempunyai ekuiti kurang dari 20% untuk rumah anda

- Refinance Keluar Tunai (Cash-Out) - Paling popular di antara ketiga-tiga pakej ini kerana ia menawarkan wang tambahan kepada anda.

Penyatuan hutang juga dikenali sebagai overlap pinjaman peribadi bukannya penghapus hutang atau penyelesaian hutang. Ia adalah satu cara untuk menghimpunkan pelbagai hutang seperti hutang kad kredit, pinjaman peribadi, hutang kereta ,rumah dan lain-lain yang anda ada ke dalam satu pinjaman peribadi baru. Bagi mereka yang mempunyai kadar hutang yang tinggi, tindakan ini bertindak sebagai bantuan penyelesaian hutang. Pemberi pinjaman akan menyatukan kesemua hutang anda ke dalam satu akaun (pinjaman peribadi baru).

Dalam terma yang lebih mudah, anda menggunakan wang dari pinjaman peribadi baru bagi menyelesaikan hutang sedia ada. Untuk memastikan bayaran balik pinjaman bulanan berada dalam had kemampuan anda, kadar faedah bagi pinjaman yang disatukan sekurang-kurangnya mestilah lebih rendah daripada kadar purata pinjaman yang anda ada. Pastikan anda memilih pemberi pinjaman yang menawarkan kadar mampu milik untuk menyatukan hutang seperti, pinjaman bank dan koperasi dengan kadar serendah 2.82% setahun sahaja.

Video: 7 Cara Selesaikan Hutang Rumah Secepat 15 Tahun, Rugi Tak Tahu Ilmu Ni!

Artikel ini adalah hasil kerjasama penulisan antara Direct Lending – platform pinjaman peribadi bank & koperasi dan pinjaman wang berlesen dan IQI Global - sebuah syarikat hartanah global dan agensi yang telah memenangi pelbagai anugerah kebangsaan di Asia. IQI global mempunyai 40,000 ejen hartanah profesional di seluruh dunia, beroperasi di lebih daripada 20 negara dengan lebih daripada 52 cawangan di seluruh dunia. Ia adalah kepercayaan IQI bahawa perniagaan, nilai dan hasil adalah tidak dapat dipisahkan.

{kind=link}

{kind=link}

{kind=link}